リン脂質市場:市場規模・シェア分析、成長動向および予測(2025年~2030年)

リン脂質市場は、タイプ別(ホスファチジルセリン、ホスファチジルコリンなど)、供給源別(大豆、ヒマワリ、卵など)、用途別(食品・飲料、栄養補助食品、医薬品など)、および地域別(北米、欧州、アジア太平洋、南米、中東・アフリカ)に分類されます。本レポートは、市場規模と予測を金額(百万米ドル)で提供します。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

リン脂質市場の概要

市場概況

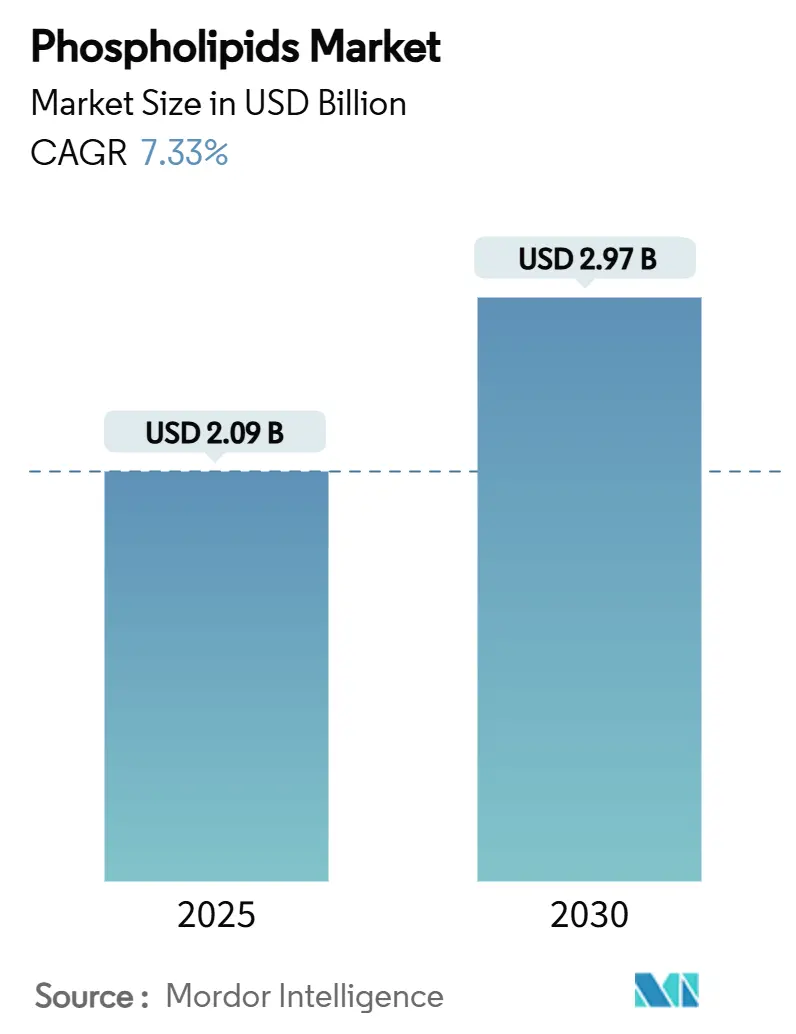

リン脂質市場は、2025年には20.9億米ドル、2030年には29.7億米ドルに成長すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は7.33%に達すると見込まれています。この成長は、栄養補助食品および医薬品分野での需要増加、進化する規制枠組み、そして脂質ベースのデリバリーシステムの進歩によって牽引されています。

欧州委員会が2024年に発表した乳児用調製粉乳に関する規制では、リン脂質含有量を2g/Lに制限し、安全基準を確立しつつ、高純度リン脂質製品に新たな機会をもたらしています。また、リン脂質が認知機能に果たす役割や、mRNA治療薬のための脂質ナノ粒子への応用に関する研究も市場拡大を後押ししています。持続可能性とアレルゲンへの懸念から、業界は非遺伝子組み換えひまわり由来および海洋由来のリン脂質へとシフトしています。超臨界抽出法やエタノールベースの抽出法の改善により、生産コストが削減され、製品の純度が向上し、食品グレードと医薬品グレードの品質差が縮まっています。

地域別では、北米が最大の市場であり、アジア太平洋地域が最も急速に成長しています。市場の集中度は中程度です。主要な市場プレーヤーには、Cargill Incorporated、VAV Life Sciences、Lipoid GmbH、Kemin Industries、DSM-Firmenichなどが挙げられます。

主要な市場動向と洞察

成長要因

1. 認知機能サポートのための栄養補助食品需要の増加:

認知機能の重要性への認識が高まり、消費者のライフスタイルが変化する中で、脳の健康をサポートする栄養補助食品への需要が増加しています。リン脂質は、神経機能と構造における役割から、不可欠な成分となっています。欧州食品安全機関(EFSA)は、コリンの1日摂取量を400mgと推奨しており、これは一般的な食事摂取量よりも高く、リン脂質サプリメントに大きな市場機会があることを示しています。企業は、様々な認知機能の健康要件に対応するための特殊な製剤を開発しており、例えば2024年にはIndenaがイチョウ葉エキスとホスファチジルセリンを組み合わせた「Virtiva Plus」を導入しました。若い消費者がリン脂質サプリメントを通じて認知機能の向上を求める傾向にあるため、ストレス管理やスポーツ栄養分野にも市場が拡大しており、リン脂質が高価値で多機能な成分としての地位を確立しています。

2. ビーガンおよび植物由来リン脂質源の急増:

持続可能性への懸念とアレルゲン回避の要件から、植物由来のリン脂質源への嗜好が高まっており、サプライチェーンのパターンが変化しています。非遺伝子組み換え食品市場は、今後数年間で大幅な成長が見込まれており、ひまわり由来リン脂質の需要を支えています。ヘキサン抽出法に代わるエタノールベースの抽出法の採用は、食品加工溶剤に関する現在のEU規制に合致しています。この抽出方法の転換は、生産効率と製品品質を維持しつつ、規制要件への業界の適応を示しています。

3. 乳児用栄養製品における高い需要:

乳児用栄養は厳しく規制された分野であり、リン脂質は認知機能と免疫機能の発達に重要な役割を果たしています。乳児用調製粉乳へのリン脂質の配合は、脳の発達、免疫システム機能、および乳児全体の健康におけるその実証された利点から、大きな注目を集めています。2024年には、オーストラリア・ニュージーランド食品基準局(Food Standards Australia New Zealand)が、乳脂肪球膜(MFGM)を乳児用調製粉乳の栄養物質として承認し、リン脂質の発達上の利点を認めました。この規制承認は、乳児用栄養業界における重要な節目であり、MFGM-WPCには4~7g/Lのグリセロリン脂質とスフィンゴ脂質が含まれています。また、リン脂質を補給した乳児用調製粉乳が、対照群と比較して12ヶ月時点で有意に高い認知、言語、運動スコアを示したという複数の臨床試験も、プレミアムな位置付けを裏付けています。

4. ドラッグデリバリーシステムにおけるリン脂質需要の増加:

医薬品用途は、特に遺伝子治療や精密医療における高度なドラッグデリバリーシステムでの不可欠な役割により、リン脂質にとって最も急速に成長しているセグメントです。Evonikの脂質ベースのデリバリー技術は、核酸治療薬のカプセル化と細胞内取り込みをサポートし、安定性と標的化された放出プロファイルを提供します。Cellectar Biosciencesのリン脂質薬物複合体(PDC)プラットフォームは、治療薬を健康な組織への曝露を減らしつつ癌細胞に送達することで、この技術の有効性を示しています。個別化医療とバイオ医薬品の拡大は、医薬品製剤におけるリン脂質の需要を増加させています。脂質を利用した治療薬やワクチンプラットフォームに対する規制承認の増加は、製薬メーカーに特殊なリン脂質システムへの投資を促しており、標的型薬物送達におけるその重要性を強調しています。

5. 抽出および精製技術の進歩:

超臨界抽出法やエタノールベースの抽出法などの技術進歩は、生産コストを削減し、製品の純度を高め、食品グレードと医薬品グレードの品質差を縮めています。

6. 組織工学および細胞培養における新たな応用:

リン脂質は、組織工学や細胞培養といった新たな分野でも応用が拡大しており、長期的な成長に貢献しています。

阻害要因

1. 医薬品グレードリン脂質の高コスト:

医薬品グレードリン脂質の高価格は、特に新興経済国において、様々な治療用途での広範な採用を制限し、市場成長を著しく抑制しています。Crodaのライフサイエンス部門は2024年に5億430万ユーロの売上を報告しましたが、これは16%の減少であり、リン脂質は総売上のわずか1%に過ぎず、高仕様製品の収益性を維持することの大きな課題を示しています。医薬品脂質製剤に対する厳格な品質設計要件は、多大な規制遵守コストを課し、小規模メーカーにとっては管理がますます困難になり、最終的に市場におけるサプライヤーの統合傾向を促進しています。

2. 複雑な抽出および精製プロセス:

リン脂質の抽出および精製プロセスの技術的複雑さは、生産のボトルネックを生み出し、様々な原料源における製造のスケーラビリティと製品品質の一貫性に影響を与えています。エタノールベースの抽出法は環境持続可能性を向上させますが、リン脂質の分子完全性を維持するために、プロセス全体で正確な温度と圧力制御を必要とします。抽出収率は、溶媒濃度、接触時間、攪拌速度などの重要な処理パラメーターに基づいて大きく変動します。ヘキサンベースの抽出から代替溶媒への業界の義務的な移行は、主に厳格なEU規制によって推進されており、メーカーは特殊な加工設備と包括的なオペレーター訓練プログラムに多額の設備投資を行う必要があります。この広範な運用変革は、メーカーが生産施設を体系的に変更し、新しい抽出方法に適応するにつれて、一時的なサプライチェーンの制約をもたらしています。

3. 地域による規制のばらつき:

地域によって規制が異なることは、市場参入や製品開発において課題となり、市場成長を阻害する要因となっています。

4. 高温食品加工における安定性の低さ:

リン脂質は高温での食品加工において安定性が低い場合があり、特定の食品用途での使用を制限する可能性があります。

セグメント分析

1. タイプ別: ホスファチジルコリンの優位性とホスファチジルセリンの台頭

* ホスファチジルコリン: 2024年には市場シェアの43.44%を占め、認知機能健康補助食品や医薬品製剤での使用が主な要因となっています。アセチルコリン合成のためのコリン源としての機能は、広範な研究によって検証されています。複数の地域での規制承認も、その市場での地位を強化しています。

* ホスファチジルセリン: 2030年までに8.04%のCAGRで成長すると予測されており、スポーツ栄養製品での採用増加や、ストレス管理効果を示す新たな研究によって牽引されています。アスリートのパフォーマンス向上サプリメントやメンタルヘルス製品での人気が高まっており、メーカーやサプライヤーに新たな機会を創出しています。

2. 供給源別: 大豆の優位性とひまわりの革新

* 大豆由来リン脂質: 2024年には市場シェアの61.65%を占め、確立されたサプライチェーンと効率的な抽出プロセスに支えられています。成熟した大豆加工インフラと、油精製からのリン脂質が豊富な副産物の利用可能性が、この優位性の源です。

* ひまわり由来リン脂質: 2030年までに8.85%のCAGRで成長しており、非遺伝子組み換え代替品への需要と、より高いホスファチジルコリン含有量によって牽引されています。天然および非遺伝子組み換え成分への消費者の嗜好が高まる中、ひまわりリン脂質はプレミアムな代替品として位置付けられています。

3. 用途別: 食品分野の優位性から医薬品分野の革新へ

* 食品・飲料分野: 2024年には市場シェアの34.43%を占め、加工食品、焼き菓子、植物性代替品における天然乳化剤としてリン脂質が使用されています。これらの化合物は食品の食感と安定性を向上させます。クリーンラベル成分への消費者需要と、世界市場での広範な規制承認が、レシチンベースの製剤の需要を支えています。

* 医薬品分野: 2025年から2030年の間に8.24%のCAGRで成長すると予測されており、主にドラッグデリバリーシステムの進歩によって牽引されています。特にmRNAワクチンや遺伝子治療用途で使用される脂質ナノ粒子において、リン脂質が標的型治療薬の送達を促進するため、その成長は顕著です。

地域分析

1. 北米: 2024年には市場シェアの32.43%を占め、医薬品の研究開発インフラの進歩、支援的な規制枠組み、確立された栄養補助食品市場によって牽引されています。Modernaが2024年に31億米ドルの純製品売上を記録したように、mRNAワクチン技術やドラッグデリバリーシステムへの投資が、リン脂質ベースの治療薬の商業的成功を裏付けています。

2. アジア太平洋地域: 2030年までに7.95%のCAGRで最も高い成長率を示しています。これは、中間層人口の拡大、健康意識の高まり、そして新しいリン脂質成分の市場参入を支援する規制枠組みの改善に起因しています。中国国家衛生健康委員会が2024年にL-α-グリセリルホスホリルコリンを食品原料として承認したことは、市場機会を拡大する規制支援を示しています。

3. 欧州: 複雑な規制にもかかわらず、一貫した成長を維持しています。欧州委員会の改訂された乳児用調製粉乳規制はリン脂質の応用に影響を与え、地域の持続可能性イニシアチブは環境基準を満たす植物由来リン脂質源への需要を高めています。

競争環境

リン脂質市場は中程度の断片化を維持しており、垂直統合型企業は、大豆の破砕、分画、および下流の製剤プロセスを管理することで利益を最適化しています。食品、飼料、医薬品セグメントにわたる多様なポートフォリオを持つ企業は、個々のチャネルにおける市場変動に対して回復力を示しています。主要なプレーヤーには、Cargill Incorporated、VAV Life Sciences、Lipoid GmbH、Kemin Industries、DSM-Firmenichが含まれます。

技術力は市場での地位を決定する上でますます重要になっています。両性イオン性リン脂質やマイクロ流体連続フローシステムに関する特許を持つ企業は、高価値の治療用途で競争優位性を確立しています。Cellectar Biosciencesは、そのリン脂質薬物複合体プラットフォームを通じてこの傾向を示しており、専門サプライヤーがドラッグデリバリー技術のライセンサーへと進化する可能性を示しています。

戦略的提携も市場を形成し続けています。脂質メーカーは、無菌充填・仕上げ能力を確保するために、受託開発製造機関(CDMO)と提携しています。食品成分企業は、EU規制に準拠するために、低溶媒または無溶媒抽出技術に投資しています。合併・買収の議論は、特に世界的な紛争がひまわり油の供給に影響を与える中で、研究開発能力と原材料アクセスを組み合わせる国際的なパートナーシップに焦点を当てています。

最近の業界動向

* 2025年3月: Lipoid GmbHは、クリーンラベルサプリメントに最適なソリューションとして、非遺伝子組み換え大豆リン脂質を導入しました。

* 2024年11月: Cellectar BiosciencesはSpectronRxと提携し、リン脂質薬物複合体デリバリープラットフォーム技術を利用した癌治療薬であるiopofosine I 131の製造を開始しました。この提携は、リン脂質ベースの治療薬のグローバルサプライネットワーク能力を強化します。

* 2024年3月: インドを拠点とするVAV Lipidsは、メキシコ、ブラジル、アルゼンチン、ペルー、コロンビアの製薬、栄養補助食品、化粧品メーカーに高純度脂質およびリン脂質を供給するため、ラテンアメリカに進出しました。EU-GMP認証を取得した同社は、植物由来レシチン(LECIVA)、卵レシチン(LIPOVA)、合成リン脂質、中性脂質を含む全製品ポートフォリオを、現地のネットワークを通じて技術・マーケティングサポートとともに流通させます。

このレポートは、リン脂質の世界市場に関する包括的な分析を提供しています。リン脂質は、2つの脂肪酸、リン酸基、およびグリセロール分子から構成される重要な脂質分子の一種であり、その市場はタイプ、供給源、用途、および地理的地域に基づいて詳細にセグメント化されています。

市場規模と成長予測:

世界のリン脂質市場は、2025年には20.9億米ドルと評価されており、2030年までには29.7億米ドルに達すると予測されています。この期間における年平均成長率(CAGR)は7.33%と見込まれており、堅調な成長が期待されています。

市場の主要な推進要因:

市場の成長を後押しする主な要因としては、以下の点が挙げられます。

* 認知機能サポートのための栄養補助食品における需要の増加: 健康意識の高まりとともに、脳機能や記憶力向上を目的とした栄養補助食品へのリン脂質の利用が拡大しています。

* ビーガンおよび植物由来のリン脂質供給源の急増: 消費者の間で植物性食品への関心が高まる中、大豆やひまわり由来のリン脂質など、ビーガン対応の製品が注目を集めています。

* 乳幼児栄養製品における高い需要: 乳幼児の健全な発育に不可欠な成分として、リン脂質が粉ミルクなどの栄養製品に広く使用されています。

* 薬物送達システムにおけるリン脂質の需要増加: 医薬品分野では、薬剤の安定性向上や標的部位への効率的な送達を目的としたドラッグデリバリーシステム(DDS)において、リン脂質が重要な役割を果たしています。

* 抽出および精製技術の進歩: リン脂質の品質向上とコスト効率化に繋がる技術革新が、市場の拡大を促進しています。

* 組織工学および細胞培養における新たな応用: 再生医療やバイオテクノロジー分野での研究開発が進むにつれて、組織工学や細胞培養培地へのリン脂質の応用が新たな市場機会を生み出しています。

市場の主な抑制要因:

一方で、市場の成長にはいくつかの課題も存在します。

* 医薬品グレードのリン脂質の高コスト: 高純度が求められる医薬品用途のリン脂質は製造コストが高く、これが市場拡大の障壁となることがあります。

* 複雑な抽出および精製プロセス: リン脂質の抽出と精製は技術的に複雑であり、生産効率や品質管理に課題を伴う場合があります。

* 地域による規制のばらつき: 各国・地域で異なる食品、医薬品、栄養補助食品に関する規制が、グローバル市場での製品展開を複雑にしています。

* 高温食品加工における安定性の低さ: 一部のリン脂質は高温での安定性が低く、特定の食品加工プロセスでの使用が制限されることがあります。

主要セグメントの分析:

* タイプ別: ホスファチジルコリンは、2024年の収益において43.44%と最大のシェアを占めており、市場を牽引しています。ホスファチジルセリンやその他のリン脂質も重要なセグメントです。

* 供給源別: 大豆、ひまわり、卵が主要な供給源として挙げられ、多様な製品ニーズに対応しています。

* 用途別: 医薬品用途は、2025年から2030年にかけて8.24%のCAGRで最も急速な成長が見込まれています。その他、食品・飲料、栄養補助食品も主要な応用分野です。

* 地域別: アジア太平洋地域は、規制当局の承認に後押しされ、2030年までに7.95%のCAGRで最も高い成長率を記録すると予測されています。北米、ヨーロッパ、南米、中東、アフリカも重要な市場地域として詳細に分析されています。

競争環境とレポートの構成:

本レポートでは、市場の集中度、主要企業の戦略的動向、市場ランキング分析など、競争環境についても深く掘り下げています。Cargill, Incorporated、VAV Life Sciences、Lipoid GmbH、DSM-Firmenich、Kemin Industries、Matlani Group (Sonic Biochem)、BOC Sciences、Matrix Life Science、Botanic Healthcare Pvt. Ltd. (LipsoBio)、ChemFaces、Amitex Agro Product Pvt. Ltd.、Croda International Plc (Croda Pharma)、Creative Biolabs、Agro Solvent Products Pvt Ltd (Sun Nutrafoods)、Fengchen Group Co.,Ltd、Biosynth、Merck KGaA、Chemi S.p.A.、FUJIFILM Corporation (FUJIFILM Wako Pure Chemical Corporation)、Nippon Fine Chemicalといった多数の主要企業のプロファイルが詳細に分析されており、各社のグローバルおよび市場レベルの概要、主要セグメント、財務情報(入手可能な場合)、戦略情報、市場ランク/シェア、製品とサービス、最近の動向などが含まれています。

このレポートは、リン脂質市場の現状と将来の展望を理解するための包括的な情報を提供し、関係者が戦略的な意思決定を行う上で貴重な洞察をもたらすものです。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 認知機能サポートのための栄養補助食品における需要の増加

- 4.2.2 ビーガンおよび植物由来リン脂質源の急増

- 4.2.3 乳幼児栄養製品における高い需要

- 4.2.4 薬剤送達システムにおけるリン脂質の需要増加

- 4.2.5 抽出および精製における技術的進歩

- 4.2.6 組織工学および細胞培養における新たな応用

-

4.3 市場の阻害要因

- 4.3.1 医薬品グレードリン脂質の高コスト

- 4.3.2 複雑な抽出および精製プロセス

- 4.3.3 地域による規制のばらつき

- 4.3.4 高温食品加工における安定性の低さ

- 4.4 サプライチェーン分析

- 4.5 規制の見通し

-

4.6 ポーターの5つの力

- 4.6.1 新規参入者の脅威

- 4.6.2 買い手/消費者の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 タイプ別

- 5.1.1 ホスファチジルセリン

- 5.1.2 ホスファチジルコリン

- 5.1.3 その他

-

5.2 供給源別

- 5.2.1 大豆

- 5.2.2 ひまわり

- 5.2.3 卵

- 5.2.4 その他

-

5.3 用途別

- 5.3.1 食品・飲料

- 5.3.2 栄養補助食品

- 5.3.3 医薬品

- 5.3.4 その他

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 アメリカ合衆国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.1.4 その他の北米地域

- 5.4.2 ヨーロッパ

- 5.4.2.1 ドイツ

- 5.4.2.2 フランス

- 5.4.2.3 イギリス

- 5.4.2.4 スペイン

- 5.4.2.5 オランダ

- 5.4.2.6 イタリア

- 5.4.2.7 スウェーデン

- 5.4.2.8 ポーランド

- 5.4.2.9 ベルギー

- 5.4.2.10 その他のヨーロッパ地域

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 インド

- 5.4.3.3 日本

- 5.4.3.4 オーストラリア

- 5.4.3.5 韓国

- 5.4.3.6 インドネシア

- 5.4.3.7 タイ

- 5.4.3.8 シンガポール

- 5.4.3.9 その他のアジア太平洋地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 チリ

- 5.4.4.4 コロンビア

- 5.4.4.5 ペルー

- 5.4.4.6 その他の南米地域

- 5.4.5 中東・アフリカ

- 5.4.5.1 アラブ首長国連邦

- 5.4.5.2 南アフリカ

- 5.4.5.3 ナイジェリア

- 5.4.5.4 サウジアラビア

- 5.4.5.5 エジプト

- 5.4.5.6 モロッコ

- 5.4.5.7 トルコ

- 5.4.5.8 その他の地域(中東・アフリカ)

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場ランキング分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、財務情報(利用可能な場合)、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 カーギル・インコーポレイテッド

- 6.4.2 VAVライフサイエンス

- 6.4.3 リポイドGmbH

- 6.4.4 DSM-フィルメニッヒ

- 6.4.5 ケミン・インダストリーズ

- 6.4.6 マトラニ・グループ(ソニック・バイオケム)

- 6.4.7 BOCサイエンス

- 6.4.8 マトリックス・ライフサイエンス

- 6.4.9 ボタニック・ヘルスケア Pvt. Ltd. (リプソバイオ)

- 6.4.10 ケムフェイシズ

- 6.4.11 アミテックス・アグロ・プロダクト Pvt. Ltd.

- 6.4.12 クローダ・インターナショナル Plc (クローダ・ファーマ)

- 6.4.13 クリエイティブ・バイオラボ

- 6.4.14 アグロ・ソルベント・プロダクツ Pvt Ltd (サン・ニュートラフーズ)

- 6.4.15 豊辰グループ株式会社

- 6.4.16 バイオシンセ

- 6.4.17 メルクKGaA

- 6.4.18 ケミ S.p.A.

- 6.4.19 富士フイルム株式会社(富士フイルム和光純薬株式会社)

- 6.4.20 日本ファインケミカル

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

リン脂質は、生体膜の主要な構成成分であり、生命活動に不可欠な役割を担う脂質の一種でございます。その基本的な構造は、グリセロール骨格に2つの脂肪酸と1つのリン酸基が結合しており、このリン酸基にはさらにコリン、エタノールアミン、セリン、イノシトールなどの極性頭部が結合しております。この独特の構造により、リン脂質は親水性(水になじむ性質)と疎水性(水になじまない性質)の両方を持つ「両親媒性」という特性を示します。この両親媒性が、水中で自発的に二重層を形成し、細胞膜の基本構造を構築する理由でございます。細胞膜は、細胞内外の物質輸送、細胞間の情報伝達、細胞接着など、多岐にわたる生命現象の基盤となっており、リン脂質はその機能維持に不可欠な存在でございます。

リン脂質には様々な種類が存在し、その骨格構造によって大きく分類されます。最も一般的なのは「グリセロリン脂質」で、グリセロールを骨格とするものでございます。この中には、細胞膜に最も豊富に存在するホスファチジルコリン(レシチンとも呼ばれます)、膜融合に関与するホスファチジルエタノールアミン、細胞のアポトーシス(プログラム細胞死)のマーカーとなるホスファチジルセリン、細胞内シグナル伝達物質の前駆体であるホスファチジルイノシトール、そしてリン脂質合成の中間体であるホスファチジン酸などが含まれます。また、「スフィンゴリン脂質」と呼ばれる種類も存在し、これはスフィンゴシンを骨格とするもので、神経細胞のミエリン鞘に豊富に存在するスフィンゴミエリンが代表的でございます。これらのリン脂質は、それぞれ異なる極性頭部や脂肪酸組成を持つことで、細胞膜の流動性や機能に多様な影響を与えております。

リン脂質の持つ両親媒性や生体適合性といった特性は、様々な産業分野で広く活用されております。食品産業においては、優れた乳化剤としてマヨネーズ、チョコレート、パン、マーガリンなどの製造に用いられ、油と水の混合を安定化させ、製品の品質向上に貢献しております。また、鮮度保持や風味向上といった品質改良剤としても利用されます。栄養補助食品としては、脳機能改善効果が期待されるホスファチジルセリンや、肝機能サポートに役立つホスファチジルコリンなどがサプリメントとして提供されております。医薬品産業では、DDS(Drug Delivery System:薬物送達システム)のキャリアとして非常に重要でございます。リポソーム、エマルション、ミセルといった形態で薬物を内包し、標的部位への効率的な送達を可能にすることで、薬効の向上や副作用の軽減に寄与します。注射剤の安定化剤やワクチンアジュバントとしても利用されております。化粧品産業では、乳化剤、保湿剤としてクリーム、ローション、美容液などに配合され、有効成分の肌への浸透促進や、肌への刺激緩和といった効果を発揮いたします。その他、工業用乳化剤や潤滑剤、さらには生命科学研究における試薬としても不可欠な存在でございます。

リン脂質に関連する技術は、特に医薬品分野で目覚ましい進歩を遂げております。その代表例が「リポソーム技術」でございます。リン脂質が水中で自発的に形成する二重層小胞であるリポソームは、薬物、遺伝子、化粧品成分などを内包し、標的細胞への送達や徐放を可能にするDDSの基幹技術でございます。癌治療薬や遺伝子治療薬、さらにはmRNAワクチンにおける脂質ナノ粒子(LNP)も、このリポソーム技術の応用でございます。LNPは、mRNAを分解から保護し、効率的に細胞内に送達するために不可欠なキャリアとして、COVID-19ワクチンの開発において極めて重要な役割を果たしました。「エマルション技術」もリン脂質を乳化剤として利用し、水と油を安定的に混合させる技術であり、食品、医薬品、化粧品で広く用いられております。また、リン脂質を用いたナノサイズの粒子を形成する「ナノ粒子技術」は、薬物送達だけでなく、診断薬や機能性材料など幅広い応用が期待されております。さらに、リン脂質二重層は膜タンパク質の機能発現に不可欠であるため、人工膜を用いた膜タンパク質の再構成や機能解析といった「膜タンパク質研究」においても重要なツールとして活用されております。

リン脂質市場は、健康志向の高まり、DDS技術の進展、化粧品需要の増加といった要因により、世界的に拡大傾向にございます。特に、医薬品分野における高純度リン脂質や、特定の機能を持つ修飾リン脂質の需要が急速に高まっております。リン脂質の主要な供給源としては、大豆、卵黄、ヒマワリ、菜種などの天然由来原料が挙げられますが、特定の用途向けには合成リン脂質も利用されております。市場の主要プレイヤーには、ADM、Cargill、Bungeといった大手食品・農業関連企業に加え、Lipoid、Avanti Polar Lipidsといった高純度リン脂質専門メーカー、そして日清オイリオグループ、不二製油グループ本社といった日本の企業も名を連ねております。市場を牽引する主なドライバーは、医薬品分野におけるDDS技術の進化、特にLNPを用いたmRNAワクチンの成功、機能性食品・サプリメント市場の成長、天然由来・オーガニック製品への消費者志向、そして化粧品における高機能性・低刺激性成分への需要の高まりでございます。これらの要因が複合的に作用し、リン脂質市場の成長を後押ししております。

将来の展望としましては、リン脂質は今後も多岐にわたる分野でその重要性を増していくと考えられます。DDS技術はさらなる進化を遂げ、癌治療、遺伝子治療、再生医療など、より複雑な疾患に対する標的指向性DDSの開発が進むでしょう。特に、特定の細胞や組織に特異的に結合する修飾リン脂質を用いたリポソームやナノ粒子の研究が活発化すると予想されます。新規機能性食品・サプリメント分野では、脳機能改善、免疫調節、腸内環境改善など、特定の健康効果を持つリン脂質成分の探索と製品化が進むと期待されます。また、バイオテクノロジー分野においては、人工細胞膜、バイオセンサー、酵素固定化など、生体模倣技術への応用が期待されており、新たな技術革新の源となる可能性を秘めております。持続可能な社会への貢献という観点からは、大豆や卵黄以外の植物由来リン脂質(例えば藻類由来)や、微生物発酵による生産など、環境負荷の低い持続可能な生産方法の開発が進む可能性があります。さらに、個別化医療の進展に伴い、患者個々の体質や疾患状態に合わせたリン脂質製剤の開発も将来的な展望として考えられ、リン脂質は医療と健康の未来を拓く鍵となるでしょう。