ホスホラミダイト市場 規模・シェア分析 – 成長動向と予測 (2026-2031年)

ホスホロアミダイト市場レポートは、タイプ(DNAホスホロアミダイトなど)、エンドユーザー(製薬・バイオテクノロジー企業など)、用途(治療用オリゴヌクレオチドなど)、純度グレード(標準研究グレードなど)、合成方法(固相化学合成など)、および地域(北米など)別に分類されます。市場予測は、金額(米ドル)で提供されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ホスホラミダイト市場規模とシェア予測(2031年まで)

# 1. 市場概要

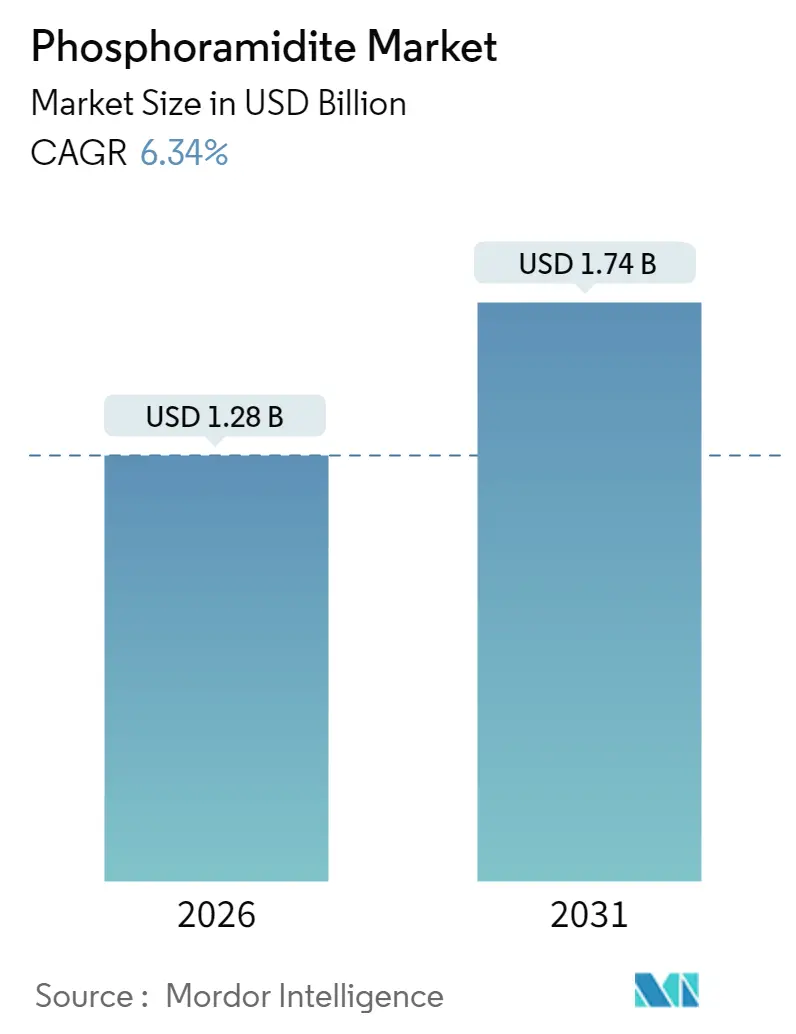

ホスホラミダイト市場は、2026年には12.8億米ドルと推定され、2025年の12.0億米ドルから成長し、2031年には17.4億米ドルに達すると予測されています。2026年から2031年までの予測期間における年平均成長率(CAGR)は6.34%が見込まれています。この堅調な成長は、治療用オリゴヌクレオチド、遺伝子編集技術の進歩、および合成生物学の規模拡大によって支えられています。

特に、2024年にはイメテルスタット(imetelstat)とオレザルセン(olezarsen)という2つの新薬が米国食品医薬品局(FDA)の承認を受け、この薬物クラスの有効性が確認され、バリューチェーン全体で生産能力の増強が促されました。並行して、高スループット合成技術への投資が進み、単位コストが低下したことで、診断薬や研究用途での利用が拡大しています。さらに、ゲノム医療に対する政府の助成金や、地理的に多様なサプライチェーンを確保するための業界の取り組みが、長期的な需要見通しを強化しています。

地域別では、北米が最大の市場であり、アジア太平洋地域が最も速い成長を遂げると予測されています。市場の集中度は中程度です。主要な市場プレイヤーには、TriLink BioTechnologies、Bioneer Corporation、Thermo Fisher Scientific Inc.、Biosynth Ltd、Hongene Biotech Corp.などが挙げられます。

# 2. 主要なレポートのポイント

* タイプ別: DNAホスホラミダイトが2025年に51.85%のシェアを占め、市場を牽引しています。一方、LNAホスホラミダイトは2031年までに8.21%のCAGRで最も速い成長を遂げると予測されています。

* エンドユーザー別: 製薬・バイオテクノロジー企業が2025年の収益の56.74%を占めています。CDMO(医薬品受託製造開発機関)およびCRO(医薬品開発業務受託機関)は、2026年から2031年にかけて9.18%のCAGRで拡大すると見込まれています。

* アプリケーション別: 治療用オリゴヌクレオチドが2025年の売上高の44.20%を占めました。遺伝子・細胞治療は、予測期間中に9.31%のCAGRで最も速い成長が予測されています。

* 純度グレード別: 標準研究グレードが2025年の需要の48.10%を占めました。GMPグレードは2031年までに8.05%のCAGRで成長すると予測されています。

* 合成方法別: 固相化学合成が2025年に81.95%のシェアを占めました。酵素的DNA/RNA合成は2031年までに7.86%のCAGRで増加すると予想されています。

* 生産規模別: 研究・探索バッチ(100 mmol未満)は8.72%のCAGRで成長すると予測されています。

* 地域別: 北米が2025年に39.78%のシェアを維持しました。アジア太平洋地域は2031年までに7.29%のCAGRを記録すると予想されています。

# 3. グローバルホスホラミダイト市場の動向と洞察

3.1. 促進要因

* 核酸治療薬パイプラインの急速な拡大: 2024年のイメテルスタットとオレザルセンの承認は、アンチセンスおよびGalNAc結合プラットフォームの臨床的有効性を裏付け、世界中で229件の腫瘍学治験を活性化させました。FDAが同年発行した包括的なガイダンスは、薬理学および安全性に関する期待を合理化し、開発期間を短縮しています。これにより、後期段階の資産が増加し、キログラム規模のGMPホスホラミダイトの需要が高まっています。製薬ポートフォリオが希少疾患から一般的な心血管代謝疾患へと移行するにつれて、患者コホートあたりの材料要件がさらに増加し、今後10年間の需要が見込まれます。

* 合成生物学プラットフォームの採用加速: RNAワクチン、精密酵素、バイオベース化学品に牽引され、合成生物学分野全体が二桁成長を遂げています。DNAファウンドリとクラウドベースの設計ツールは、膨大な量のホスホラミダイトを消費する超高スループット合成をサポートしています。Codexisの98%結合効率プラットフォームのような酵素的アプローチは、不純物を低減し、既存の化学的方法を補完しています。人工知能の統合は、コンストラクト設計を最適化し、配列の複雑さと長さを高め、バッチあたりの試薬使用量を増加させています。米国、ドイツ、シンガポールにおける新しいバイオファウンドリへの設備投資は、化学合成されたビルディングブロックに対する開発者の持続的な信頼を示しています。

* 個別化医療と診断薬の需要増加: 単一患者または超希少変異を標的とする個別化アンチセンス療法には、完璧な品質特性を備えた柔軟な少量生産が必要です。同時に、リキッドバイオプシーやコンパニオン診断薬は、大規模に生産されるカスタムプローブライブラリに依存しています。マルチプレックスPCRおよび次世代シーケンシングキットは2025年に堅調な交換需要を維持し、研究グレードのホスホラミダイトの継続的な採用を促進しています。欧州製薬オリゴヌクレオチドコンソーシアムの迅速な候補進行のための標準化されたプロトコルは、階層化された品質システムを持つサプライヤーを優遇する調和された仕様を促進しています。これらの進展は、特に修飾アミダイトにおいて、量と価格の両方を押し上げています。

* ゲノム研究イニシアチブへの政府資金提供: 米国、欧州、中国、日本の国立研究所は、数十億ドル規模のゲノム助成金を維持しており、これが研究グレード試薬の安定したベースライン需要につながっています。パンデミック対策プログラムは、COVID-19 mRNAワクチン生産時に見られたように、迅速なオリゴヌクレオチド製造のための緊急生産能力も必要としています。いくつかのG20経済圏における並行するバイオディフェンス戦略は、地政学的リスクを軽減するために国内調達を求めており、新しいプラント建設を国内市場へと誘導しています。

* ハイスループットオリゴ合成の技術進歩: 高スループットオリゴ合成技術への並行投資により、単位コストが低下し、診断および研究用途でのアクセス性が向上しています。

* セキュアなバイオ医薬品サプライチェーンへの戦略的投資: 地理的に多様なサプライチェーンを確保するための業界の取り組みは、長期的な消費見通しをさらに強化しています。

3.2. 抑制要因

* GMPグレード製造施設への高い設備投資要件: Agilentが2025年にオリゴヌクレオチド生産量を倍増させるために7.25億米ドルを投じると発表したように、単一の新規プラント拡張は7.25億米ドルを超える可能性があります。建設の複雑さは、反応器スイート、溶剤回収システム、クラスCクリーンルームに及び、検証期間は数年にわたります。小規模な新規参入企業は、同等の資金を調達するのに苦労することが多く、これにより生産能力が財政的に強固な既存企業に集中します。長期にわたる回収期間と技術陳腐化の可能性は、投資リスクを増幅させ、需要の増加にもかかわらず市場参入を抑制しています。

* 原材料純度に関する厳格な規制基準: 2024年に最終決定されたFDAガイダンスは、反応性および変異原性不純物の制限を厳格化し、ホスホラミダイトサプライヤーに対する強化された分析方法検証を導入しました。これらの仕様を満たすには、高分解能質量分析、専用の分離ライン、および拡張された文書アーカイブが必要です。Thermo Fisherの多段階不純物分類は、現在期待される詳細レベルを示しています。コンプライアンスへの投資は、運用コストを増加させ、特に調和された基準がまだ不足している管轄区域で事業を展開する企業にとって、リリース期間を延長させます。

* 溶剤廃棄物処理に関する環境問題: 溶剤廃棄物の処理に関する環境問題は、特に北米やヨーロッパで、市場の成長を抑制する要因となっています。

* 複雑なオリゴ化学に対応できる熟練労働者の不足: 複雑なオリゴ化学に対応できる熟練労働者の不足は、特にアジア太平洋地域やラテンアメリカで顕著なギャップがあり、市場の成長を妨げる可能性があります。

# 4. セグメント分析

4.1. タイプ別: DNAホスホラミダイトが市場の基盤を牽引

DNAホスホラミダイトは2025年にホスホラミダイト市場シェアの51.85%を占め、アンチセンスおよび診断プローブ合成における中心的な役割により、市場の基盤を支え続けています。LNA(Locked Nucleic Acid)サブタイプは、より小さな基盤であるものの、in vivo安定性のニーズの高まりにより、8.21%のCAGRで他の化学物質を上回ると予測されています。DNAベースのバリアントのホスホラミダイト市場規模は、キログラム規模の腫瘍学および心臓病薬のキャンペーンが後期治験に入るにつれて着実に拡大すると予測されています。継続的な学術需要と新しいCRISPRガイドRNAワークフローがRNAアミダイトの量を維持する一方、2′-O-メチルやチオホスフェートなどの特殊な修飾はプレミアム価格帯を確保しています。アシル化塩基のための1,3-ジチアン-2-イル-メトキシカルボニル法に代表される多重修飾戦略の進歩は、複合療法の設計可能性を広げています。いくつかのバイオテクノロジー企業が試行している酵素的ライゲーションベースの構築法は、特に高度に修飾された骨格の場合、化学的DNAアミダイトと競合するのではなく、補完的な関係にあります。

4.2. エンドユーザー別: 製薬会社が消費をリード

製薬およびバイオテクノロジー企業は、拡大する治療パイプラインと垂直統合された製造への意欲に牽引され、2025年にホスホラミダイト市場の56.74%を消費しました。しかし、アウトソーシングの傾向はCDMO(医薬品受託製造開発機関)およびCRO(医薬品開発業務受託機関)を推進しており、その9.18%のCAGRは予測期間で最も速い伸びを示しています。WuXi STAの27の稼働中のオリゴヌクレオチドラインとTriLinkのCleanCapライセンスモデルは、活発なサービス需要を証明しています。学術機関は依然として意味のあるベースライン量を維持しており、診断ラボは規制された検査キットのために高純度ロットをますます注文しています。

4.3. アプリケーション別: 治療薬が価値創造を支配

治療用オリゴヌクレオチドは2025年にホスホラミダイト市場収益の44.20%を生み出し、パイプラインの勢いは継続的なリーダーシップを示唆しています。診断分野におけるコンパニオン診断薬およびシーケンシングワークフローは安定した消費率を確保する一方、CRISPR対応のex vivo編集によって後押しされた遺伝子・細胞治療は、9.31%のCAGRで最も速い成長を記録しています。ウイルスベクターガイドRNAに関連するホスホラミダイト市場規模は、より大規模な患者プールがピボタル試験に入るにつれて急激に拡大すると予測されています。

4.4. 純度グレード別: 研究グレードが量をリード

研究グレードは2025年の出荷量の48.10%を占め、探索プロジェクトが控えめな純度閾値で多数の配列を消費するため、依然として最大量のティアとなっています。GMPグレードの需要は、商業化と後期治験の増加に伴い、8.05%のCAGRでより速く成長しています。Thermo FisherのTheraPureカタログは、0.20%未満の反応性不純物レベルを提供し、価格決定力を確保するプレミアムな位置付けを例示しています。

4.5. 合成方法別: 化学合成が優位性を維持

固相化学合成は2025年に81.95%のシェアを占め、99%以上の結合効率と組み込みの生産資産によって維持されています。共鳴音響混合は溶剤使用量を90%削減しながら、63-92%の収率を維持しています。酵素的コンストラクトは7.86%のCAGRで進歩していますが、初期の規模と製品純度の制約により補完的な役割にとどまっています。化学的特異性と酵素的持続可能性の利点を組み合わせたハイブリッドプロトコルが、バランスの取れた道として浮上する可能性があります。

4.6. 生産規模別: 研究規模が量を支配

1 mmol未満のバッチは2025年の出荷量の63.75%を占め、初期発見の断片的な性質を反映しています。承認された医薬品の生産量が増加するにつれて、100 mmolを超える商業規模のロットは8.72%のCAGRで急増しています。AgilentとBioSpringの大規模プロジェクトは、少数の認定サプライヤーが臨床から商業への移行を管理する成熟した状況を強調しています。

# 5. 地域分析

* 北米: 2025年に39.78%の収益シェアを記録しました。これは、確立された規制の明確さ、大規模な開発企業の存在、および多額のベンチャーキャピタル流入に支えられています。Merck KGaAがミズーリ州のバイオコンジュゲーションサイトを7600万米ドルでアップグレードしたことは、この地域における持続的な設備投資の深化を示しています。米国はまた、TriLinkのライセンスエコシステムを通じてCleanCap対応のmRNA技術をリードしており、国内のイノベーションクラスターを強化しています。

* アジア太平洋: 2031年までに7.29%のCAGRで成長すると予測されています。これは、低い生産コストと高度治療薬に対する国内需要の増加によって推進されています。WuXi STAの169エーカーの泰興施設は、2024年初頭から稼働しており、国内CDMOが達成している規模を例示しています。「China-plus-many」調達を奨励する政策転換と、更新された反スパイ規制が、多国籍企業にインド、ベトナム、タイへの多様化を促し、サプライチェーンの地理を再構築しています。

* ヨーロッパ: 高度な製造と厳格な品質基準を通じて戦略的な足場を維持しています。BioSpringのドイツ・オッフェンバッハにあるRNAメガ施設は、2027年に完成予定で、世界最大級の専用核酸プラントとなる見込みであり、高価値バイオ医薬品に対する地域的なコミットメントを強調しています。欧州製薬オリゴヌクレオチドコンソーシアムの調和作業と相まって、この大陸は製造の卓越性とグリーンケミストリーの採用における基準点であり続けています。

# 6. 競合状況

ホスホラミダイト業界は中程度の集中度を示しています。Thermo Fisher Scientific、DanaherのIntegrated DNA Technologies、Merck KGaAは、原材料から最終的なオリゴヌクレオチドサービスまで垂直統合を活用しています。彼らの規模は、コスト優位性、グローバルな物流範囲、および堅牢なコンプライアンスインフラストラクチャを提供しています。Glen ResearchやBiosynthのようなニッチな専門企業は、カスタマイズされた修飾と迅速な少量バッチの履行で差別化を図っています。

TriLinkとLonzaのCleanCap協定に代表される戦略的ライセンス供与は、mRNAキャッピングの対象市場を拡大し、独自の技術をより広範な原薬サービスに組み込んでいます。溶剤リサイクルループやエネルギー効率の高い反応器システムを含む持続可能性イニシアチブは、顧客がより低い環境フットプリントを求めるにつれて、新たな競争力のある手段として浮上しています。酵素的合成は長期的な競争変数となる可能性がありますが、現在のスループットと不純物の制限は、化学合成の既存企業の優位性を維持しています。

主要プレイヤー:

* TriLink BioTechnologies

* Bioneer Corporation

* Thermo Fisher Scientific Inc.

* Biosynth Ltd

* Hongene Biotech Corp.

# 7. 最近の業界動向

* 2025年2月: Agilentは、siRNA、アンチセンス、CRISPRガイドを対象とした核酸生産能力を倍増させるため、7.25億米ドルを投じ、2026年には完全なGMP運用を開始する予定です。

* 2024年11月: Maravai LifeSciencesは、Officinae BioのDNA/RNA部門を買収することに合意し、AI対応のプロセス能力を追加し、mRNA生産ツールキットを拡大しました。買収は2025年初頭に完了する見込みです。

* 2024年7月: BioSpringは、ドイツ・オッフェンバッハに数億ユーロ規模のRNA施設を着工しました。この施設は2027年までに200人の従業員を雇用し、完全なGMP準拠で稼働する予定です。

* 2024年6月: FDAは、QT延長、免疫原性、相互作用評価を含むオリゴヌクレオチド治療薬開発に関する最終ガイダンスを発行しました。

* 2024年4月: TriLink BioTechnologiesは、LonzaにCleanCap技術への非独占的アクセスを付与し、非商業用途で95%以上のmRNAキャッピングを可能にしました。

* 2024年4月: Merck KGaAは、ダルムシュタットに抗体およびmRNA製造R&Dのための18,000m²の先端研究センターを建設するために3億ユーロを投入することを約束しました。

グローバルホスホラミダイト市場レポートの要約

本レポートは、現代のDNA合成において標準的な化学物質として利用されるホスホラミダイトの世界市場に関する詳細な分析を提供しています。ホスホラミダイトは、DNA鎖に新しい塩基を効率的かつ連続的に追加することを可能にする修飾ヌクレオシドであり、その市場はタイプ、エンドユーザー、用途、純度グレード、合成方法、生産規模、および地域別に多角的にセグメント化され、各セグメントの市場規模は米ドル(USD)で示されています。

市場概況と成長予測

ホスホラミダイトの世界市場は、2026年には12.8億米ドルに達すると予測されており、2031年までの予測期間において年平均成長率(CAGR)6.34%で成長を続ける見込みです。この成長は、特に治療用オリゴヌクレオチドの需要に大きく牽引されており、2025年の収益の44.20%を占めています。地域別では、アジア太平洋地域が最も急速な成長を遂げると予想されており、2031年までCAGR 7.29%での拡大が見込まれています。

市場促進要因

市場の成長を後押しする主要な要因は多岐にわたります。まず、「核酸治療薬パイプラインの急速な拡大」が挙げられます。遺伝子治療やRNA治療薬の開発が活発化する中で、高品質なホスホラミダイトの需要が増加しています。次に、「合成生物学プラットフォームの採用加速」も重要な推進力です。ゲノム編集技術や合成ゲノムの進展に伴い、カスタムDNA/RNA合成のニーズが高まっています。

さらに、「個別化医療と診断薬の需要増加」も市場を牽引しています。患者個々の遺伝子情報に基づいた治療法や診断薬の開発には、特異性の高いオリゴヌクレオチドが不可欠です。

「ゲノム研究イニシアチブへの政府資金提供」も、基礎研究から応用研究まで幅広い分野でのホスホラミダイトの利用を促進しています。

技術面では、「高スループットオリゴ合成における技術進歩」が生産効率とコスト削減に貢献し、市場拡大を支援しています。最後に、「セキュアなバイオ医薬品サプライチェーンへの戦略的投資」は、パンデミックなどのリスクに備え、安定した原材料供給の重要性が認識された結果、市場の安定成長に寄与しています。

市場抑制要因

一方で、市場にはいくつかの抑制要因も存在します。最も大きな課題の一つは、「GMPグレード製造施設への高額な設備投資」です。医薬品製造品質管理基準(GMP)に準拠した施設を構築・維持するには多大な費用がかかります。また、「原材料の純度に関する厳格な規制基準」も、製造プロセスにおける品質管理の難易度を高めています。

環境面では、「溶剤廃棄物処理に関する環境問題」が懸念されており、持続可能な製造方法への転換が求められています。これに対し、企業は共鳴音響混合などの溶剤削減技術を導入し、溶剤量を90%削減するなどの取り組みを進めています。

さらに、「複雑なオリゴ化学に対応できる熟練労働者の不足」も、特に高度な合成技術を要する分野での成長を妨げる可能性があります。

市場セグメンテーション

本レポートでは、市場を以下の詳細なセグメントに分類し、分析しています。

* タイプ別: DNAホスホラミダイト、RNAホスホラミダイト、LNAホスホラミダイト、2′-O-メチルRNAホスホラミダイト、特殊/修飾ホスホラミダイトなどがあります。

* エンドユーザー別: 製薬・バイオテクノロジー企業、学術・研究機関、CDMO(医薬品受託製造開発機関)/CRO(医薬品受託研究機関)、診断ラボ、その他のエンドユーザーが含まれます。特に、複雑なオリゴヌクレオチド製造のアウトソーシングが増加しているため、CDMO/CROからの需要はCAGR 9.18%で急速に伸びています。

* 用途別: 治療用オリゴヌクレオチド、診断薬、遺伝子・細胞治療、合成生物学・遺伝子編集、研究ツールなどが主要な用途です。

* 純度グレード別: 標準研究グレード、HPLCグレード、GMPグレード、超高純度グレードに分類されます。

* 合成方法別: 固相化学合成、酵素的DNA/RNA合成、ハイブリッド化学-酵素合成が含まれます。

* 生産規模別: 研究/発見スケール(1 mmol未満)、パイロット/臨床スケール(1~100 mmol)、商業/GMP製造スケール(100 mmol超)に分けられます。

* 地域別: 北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、スペイン、その他欧州)、アジア太平洋(中国、日本、インド、オーストラリア、韓国、その他アジア太平洋)、中東・アフリカ(GCC、南アフリカ、その他中東・アフリカ)、南米(ブラジル、アルゼンチン、その他南米)といった主要国および地域が分析対象となっています。

競争環境と将来展望

市場の競争環境は、Thermo Fisher Scientific Inc.、Danaher Corp. (Integrated DNA Technologies)、Merck KGaA (Sigma-Aldrich)など、多数の主要企業によって形成されています。これらの企業は、製品開発、技術革新、戦略的提携を通じて市場での地位を確立しようとしています。レポートでは、市場集中度、市場シェア分析、および主要企業の詳細なプロファイルが提供されています。

将来に向けて、ホスホラミダイト市場は、未開拓のニーズ(ホワイトスペース)の評価や、新たな市場機会の創出を通じて、さらなる成長が期待されています。特に、個別化医療の進展や、より効率的で環境に優しい合成技術の開発が、今後の市場を形成する重要な要素となるでしょう。

最終更新日:2026年1月6日さらに、ゲノム編集技術の進化や、核酸医薬の応用範囲の拡大も、ホスホラミダイトの需要を押し上げる要因として注目されています。これらの技術革新は、診断薬、治療薬、研究試薬といった幅広い分野でのホスホラミダイトの利用を促進し、市場全体の成長を加速させる見込みです。また、新興国市場におけるライフサイエンス研究への投資増加も、新たなビジネスチャンスを生み出すでしょう。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 核酸治療薬パイプラインの急速な拡大

- 4.2.2 合成生物学プラットフォームの採用加速

- 4.2.3 個別化医療および診断薬の需要増加

- 4.2.4 ゲノム研究イニシアチブへの政府資金提供

- 4.2.5 ハイスループットオリゴ合成における技術進歩

- 4.2.6 安全なバイオ医薬品サプライチェーンへの戦略的投資

-

4.3 市場の阻害要因

- 4.3.1 GMPグレード製造施設に対する高い設備投資要件

- 4.3.2 原材料の純度に関する厳格な規制基準

- 4.3.3 溶剤廃棄物処理に関する環境問題

- 4.3.4 複雑なオリゴ化学に対応できる熟練労働者の不足

- 4.4 規制環境

-

4.5 ポーターの5つの力分析

- 4.5.1 新規参入者の脅威

- 4.5.2 買い手の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争の激しさ

5. 市場規模と成長予測(金額、米ドル)

-

5.1 種類別

- 5.1.1 DNAホスホラミダイト

- 5.1.2 RNAホスホラミダイト

- 5.1.3 LNAホスホラミダイト

- 5.1.4 2′-O-メチルRNAホスホラミダイト

- 5.1.5 特殊/修飾ホスホラミダイト

-

5.2 エンドユーザー別

- 5.2.1 製薬&バイオテクノロジー企業

- 5.2.2 学術&研究機関

- 5.2.3 CDMOおよびCRO

- 5.2.4 診断ラボ

- 5.2.5 その他のエンドユーザー

-

5.3 用途別

- 5.3.1 治療用オリゴヌクレオチド

- 5.3.2 診断

- 5.3.3 遺伝子&細胞治療

- 5.3.4 合成生物学&ゲノム編集

- 5.3.5 研究ツール

-

5.4 純度グレード別

- 5.4.1 標準研究グレード

- 5.4.2 HPLCグレード

- 5.4.3 GMPグレード

- 5.4.4 超高純度グレード

-

5.5 合成方法別

- 5.5.1 固相化学合成

- 5.5.2 酵素的DNA/RNA合成

- 5.5.3 ハイブリッド化学-酵素合成

-

5.6 生産規模別

- 5.6.1 研究/探索規模 (<1 mmol)

- 5.6.2 パイロット/臨床規模 (1>100 mmol)

- 5.6.3 商業/GMP製造規模 (>100 mmol)

-

5.7 地域別

- 5.7.1 北米

- 5.7.1.1 米国

- 5.7.1.2 カナダ

- 5.7.1.3 メキシコ

- 5.7.2 ヨーロッパ

- 5.7.2.1 ドイツ

- 5.7.2.2 英国

- 5.7.2.3 フランス

- 5.7.2.4 イタリア

- 5.7.2.5 スペイン

- 5.7.2.6 その他のヨーロッパ

- 5.7.3 アジア太平洋

- 5.7.3.1 中国

- 5.7.3.2 日本

- 5.7.3.3 インド

- 5.7.3.4 オーストラリア

- 5.7.3.5 韓国

- 5.7.3.6 その他のアジア太平洋

- 5.7.4 中東&アフリカ

- 5.7.4.1 GCC

- 5.7.4.2 南アフリカ

- 5.7.4.3 その他の中東&アフリカ

- 5.7.5 南米

- 5.7.5.1 ブラジル

- 5.7.5.2 アルゼンチン

- 5.7.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要事業セグメント、財務、従業員数、主要情報、市場ランク、市場シェア、製品とサービス、および最近の動向の分析を含む)

- 6.3.1 サーモフィッシャーサイエンティフィック社

- 6.3.2 ダナハー社(インテグレーテッドDNAテクノロジーズ)

- 6.3.3 メルクKGaA(シグマアルドリッチ)

- 6.3.4 バイオシンセ社

- 6.3.5 トライリンクバイオテクノロジーズ

- 6.3.6 バイオニアコーポレーション

- 6.3.7 ホンジェンバイオテック社

- 6.3.8 LGCバイオサーチテクノロジーズ

- 6.3.9 グレンリサーチ

- 6.3.10 バッヘムAG

- 6.3.11 ユーロフィンズゲノミクス

- 6.3.12 シンバイオテクノロジーズ

- 6.3.13 ポリオーグ社

- 6.3.14 クリエイティブバイオラボ社

- 6.3.15 ルミプローブ社

- 6.3.16 キアゲンN.V.

- 6.3.17 アジレントテクノロジーズ社

- 6.3.18 ツイストバイオサイエンス

- 6.3.19 BOCサイエンス

- 6.3.20 ジェンスクリプトバイオテック

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

ホスホラミダイトは、リン原子にアミノ基と二つのアルコキシ基が結合した有機リン化合物の一種で、特に核酸合成におけるビルディングブロックとして不可欠な試薬として広く認識されています。その化学構造は、リン原子が三価の状態であり、非常に高い反応性を持つことが特徴です。具体的には、リン原子に結合したジイソプロピルアミノ基などのアミノ基と、メトキシ基やシアノエトキシ基などのアルコキシ基を持ちます。このリン原子は、核酸の骨格を形成するリン酸エステル結合を構築する上で中心的な役割を果たします。核酸合成では、ヌクレオシドの5'-ヒドロキシル基にホスホラミダイトが導入され、その後の酸化反応によって安定なリン酸エステル結合が形成されます。この反応は、固相合成法において繰り返し行われることで、目的の配列を持つオリゴヌクレオチドが段階的に合成されます。ホスホラミダイト法は、その高い反応効率と選択性から、現在の核酸合成の標準的な手法として広く採用されています。

ホスホラミダイトには、その用途に応じて多種多様な種類が存在します。最も基本的なものは、DNA合成に用いられるデオキシリボヌクレオシドホスホラミダイト(dA, dC, dG, dT)です。これらは、それぞれアデニン、シトシン、グアニン、チミンといった標準的な核酸塩基に対応します。RNA合成には、リボヌクレオシドホスホラミダイト(A, C, G, U)が使用されますが、RNAはDNAに比べて2'-ヒドロキシル基を持つため、この基を保護するための特別な保護基(例:TBDMS基)が必要となります。さらに、天然の核酸塩基以外の修飾塩基や、特定の機能を持つ分子を導入するための特殊なホスホラミダイトも開発されています。例えば、蛍光標識、ビオチン標識、アミノ基、チオール基などを導入するためのリンカーホスホラミダイトや、メチル化シトシン、イノシン、プソイドウリジンといった非標準的なヌクレオシドのホスホラミダイトがあります。これらは、遺伝子発現解析、診断薬、治療薬の開発など、幅広い研究分野で利用され、多様な分子設計を可能にしています。また、オリゴヌクレオチドの末端に特定の官能基を導入するための末端修飾用ホスホラミダイトや、オリゴヌクレオチド鎖の内部に分岐構造を導入するための分岐用ホスホラミダイトなども存在し、分子の複雑性を高めることが可能です。

ホスホラミダイトの主要な用途は、オリゴヌクレオチドの化学合成です。この技術は、遺伝子工学、分子生物学、診断薬、治療薬開発など、多岐にわたる分野で不可欠な基盤技術となっています。具体的には、PCR(ポリメラーゼ連鎖反応)のプライマー、DNAシーケンシングのプライマー、遺伝子クローニング用の合成遺伝子、siRNA(低分子干渉RNA)やアンチセンスオリゴヌクレオチドといった核酸医薬の原料、アプタマー(特定の分子に結合する核酸分子)の合成、CRISPR-Cas9システムにおけるガイドRNAの合成などに利用されます。診断分野では、病原体の検出、遺伝子診断、がんマーカーの検出などに用いられるプローブやプライマーの合成に不可欠です。治療分野では、遺伝子疾患やがん、ウイルス感染症などに対する核酸医薬の開発が進められており、ホスホラミダイトはその合成の鍵を握る材料です。また、DNAチップやマイクロアレイといった高密度な遺伝子解析ツールも、ホスホラミダイトを用いた合成技術によって製造されています。さらに、合成生物学の分野では、人工遺伝子の設計と合成を通じて、新たな生命機能の創出やバイオ燃料生産などの応用研究が進められています。

ホスホラミダイト法による核酸合成は、いくつかの重要な関連技術と組み合わされて初めて実用化されます。最も中心となるのは「固相合成法」です。これは、合成するオリゴヌクレオチドの最初のヌクレオシドを不溶性の固相担体(通常はCST(Controlled Pore Glass)などの多孔質ガラスビーズ)に結合させ、反応ごとに試薬を流し込み、洗浄することで、目的のオリゴヌクレオチドを段階的に伸長させる手法です。これにより、中間体の精製が不要となり、合成プロセスが大幅に簡略化されます。「自動核酸合成装置」は、この固相合成法を自動化するための装置であり、ホスホラミダイト法の実用化に不可欠です。この装置は、脱保護、カップリング(ホスホラミダイトの結合)、酸化、キャッピングといった一連の反応ステップをプログラムに従って自動で実行します。また、ホスホラミダイト自体も、その反応性を制御するために様々な「保護基」が導入されています。例えば、5'-ヒドロキシル基にはDMTr(ジメトキシトリチル)基が、核酸塩基のアミノ基にはベンゾイル基やイソブチリル基などが用いられます。これらの保護基は、合成ステップの適切なタイミングで除去されることで、目的の結合形成を妨げずに、副反応を抑制します。合成後のオリゴヌクレオチドは、固相担体からの切断、脱保護、そして「精製」の工程を経て最終製品となります。精製には、HPLC(高速液体クロマトグラフィー)やゲル電気泳動などが用いられ、高純度のオリゴヌクレオチドを得るために重要なステップです。

ホスホラミダイト市場は、ゲノミクス、プロテオミクス、分子診断、核酸医薬といったライフサイエンス分野の急速な発展を背景に、持続的な成長を遂げています。特に、次世代シーケンサー(NGS)の普及による遺伝子解析コストの低下、CRISPR-Cas9などのゲノム編集技術の進展、そして核酸医薬(アンチセンス、siRNA、アプタマーなど)の研究開発の活発化が、市場拡大の主要な牽引役となっています。市場の主要プレイヤーとしては、Merck KGaA (Sigma-Aldrich), Thermo Fisher Scientific, GE Healthcare (Cytiva), Glen Research, LGC Biosearch Technologies, Agilent Technologiesなどが挙げられます。これらの企業は、標準的なホスホラミダイトだけでなく、特殊な修飾ホスホラミダイトや、合成装置、関連試薬なども提供し、包括的なソリューションを展開しています。核酸医薬の分野では、いくつかの薬剤が既に承認され、市場に投入されており、今後も多くの候補薬が臨床試験段階にあります。これらの医薬品の製造には、高品質かつ大量のオリゴヌクレオチドが必要とされ、ホスホラミダイトの需要をさらに押し上げています。また、個別化医療の進展に伴い、患者ごとにカスタマイズされた診断薬や治療薬の需要も高まっており、これも市場成長の要因となっています。

ホスホラミダイトの将来は、ライフサイエンスと医療技術の進化と密接に結びついています。今後も、より効率的で、より安価な核酸合成技術の開発が求められるでしょう。特に、長鎖オリゴヌクレオチドや複雑な修飾を持つ核酸の合成効率向上は、重要な研究課題です。新たなホスホラミダイトの開発も活発に進められています。例えば、より安定性の高い核酸アナログ(例:LNA (Locked Nucleic Acid) やPNA (Peptide Nucleic Acid) の構成要素)や、細胞内への送達効率を高めるための修飾、あるいは特定の生体分子と特異的に相互作用する機能性核酸の合成を可能にするホスホラミダイトなどが挙げられます。これらは、核酸医薬の有効性と安全性を向上させる上で極めて重要です。また、合成プロセスのグリーン化も重要なテーマです。環境負荷の低い溶媒の使用や、廃棄物の削減、より少ないステップで高純度な製品を得るための技術開発が進められるでしょう。個別化医療や精密医療の進展に伴い、少量多品種のオリゴヌクレオチド合成の需要が増加すると予想されます。これに対応するため、より柔軟でスケーラブルな合成プラットフォームや、オンデマンド合成技術の開発が加速する可能性があります。さらに、合成生物学や人工生命の研究分野では、非天然型塩基対(XNA)の導入や、遺伝情報の高密度記録媒体としてのDNAの利用など、ホスホラミダイトの新たな応用が模索されており、その可能性は無限大と言えるでしょう。