リン酸市場規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

リン酸市場レポートは、グレード(肥料グレード、食品グレードなど)、プロセス(湿式法、乾式法、二次源/回収など)、最終用途産業(肥料、食品・飲料など)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)別に分類されます。市場予測は、数量(トン)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

リン酸市場の概要レポートは、2025年から2030年までのリン酸市場の規模、シェア、トレンド、成長予測を詳細に分析しています。本市場は、グレード(肥料級、食品級など)、プロセス(湿式プロセス、熱式プロセス、二次源/回収)、最終用途産業(肥料、食品・飲料など)、および地域(アジア太平洋、北米、ヨーロッパ、南米、中東・アフリカ)によってセグメント化されており、市場予測はトン単位の数量で提供されています。

市場概要と予測

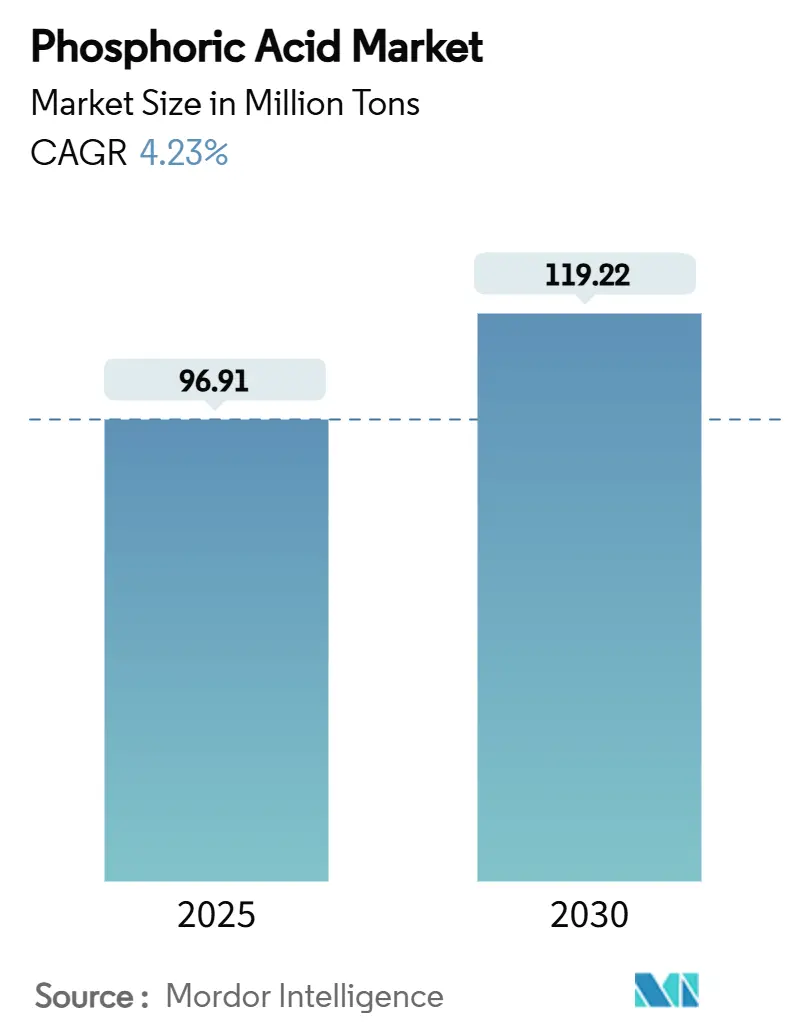

リン酸市場規模は、2025年には9,691万トンと推定され、2030年には1億1,922万トンに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は4.23%です。この成長は、作物の収穫量向上に不可欠な高分析リン酸栄養素を必要とする肥料生産者からの需要、およびRTD(Ready-To-Drink)飲料、バッテリーリサイクル、都市の水処理プログラムにおける用途の急速な拡大によって推進されています。アジア太平洋地域は、中国、インド、東南アジア諸国が集中農業と大規模な消費者基盤を背景に、食品加工、エレクトロニクス、自動車サプライチェーンを支えているため、世界のリン酸生産量において引き続き主要な役割を担っています。

一方で、中国のリン酸肥料輸出規制やモロッコのリン鉱石価格の変動に起因する価格の不安定さは、リン酸市場を供給リスクプレミアムにさらしています。既存の生産者は設備増強を慎重に進める一方、レアアース元素の抽出やリン石膏廃棄物の削減を可能にする次世代リサイクル方法が注目を集めています。

主要なレポートのポイント

* グレード別: 2024年において、肥料級リン酸が市場シェアの79.82%を占めました。食品級リン酸は2030年までに4.54%のCAGRで成長すると予測されています。

* プロセス別: 2024年において、湿式プロセスがリン酸市場規模の90.46%を占めました。二次源/回収プロセスは2030年までに5.17%のCAGRで最も速い成長を遂げると予測されています。

* 最終用途産業別: 2024年において、肥料産業がリン酸市場の収益シェアの77.45%を占め、食品・飲料産業は2030年までに4.65%のCAGRで成長すると予測されています。

* 地域別: 2024年において、アジア太平洋地域が世界のリン酸市場シェアの55.93%を占め、2030年までに4.40%のCAGRを記録すると予測されています。

世界のリン酸市場のトレンドと洞察

促進要因(Drivers)

1. 食料安全保障プログラムにおける肥料級リン酸需要の増加:

各国政府による食料安全保障政策は、開発途上地域全体で肥料補助金と国内生産目標を後押しし、肥料級リン酸の需要を増大させています。インドの「Direct Benefit Transfer」や「PM PRANAM」といったスキームは、小規模農家にとっての費用対効果が依然として課題であるにもかかわらず、バランスの取れた栄養素の使用を奨励しています。国際食糧政策研究所の分析によると、リン酸コストの上昇は穀物収穫量のリスクに直結するため、各国政府はリン酸原料の確保に動いています。Rabobankの指摘では、コスト面での逆風にもかかわらず、補助金支出がリン酸消費を堅調に維持し、中期的な生産量増加を確実なものにしています。

2. RTD飲料および加工食品における酸味料としての使用拡大:

食品級リン酸は、米国FDAによって「一般的に安全と認められている(GRAS)」という規制上の承認を受けており、飲料メーカーは長期的な使用に自信を持っています。WHOおよびFAOによる酸度調整剤および抗酸化剤としての指定は、コーラ、フレーバーウォーター、乳製品代替飲料におけるその機能的魅力をさらに広げています。しかし、欧州食品安全機関(EFSA)は、多くの子供が推奨されるリン酸摂取量を超えていると警告しており、より高純度のグレードと精密な用量管理を優先するレシピの最適化が促される可能性があります。

3. リン酸ベースの水処理プラントの急速な建設:

排出規制の厳格化により、公共事業体はリン除去段階の設置を迫られており、これはしばしば高純度リン酸化学に依存しています。ユタ州の8,300万米ドルの廃水処理施設改修プロジェクトは、藻類の発生を抑制するために80%のリン削減を目指しています。カナダ水ネットワークが資金提供した研究では、酸の投与と膜ろ過を組み合わせることで、化学的リン除去が0.1 mg/L未満に達することが示されています。欧州委員会の「Best Available Techniques(BAT)」ガイダンスも同様の目標を掲げており、プレミアムグレード試薬の需要を拡大させています。

4. LiFePO₄ EVバッテリーリサイクルルートでのリン酸採用:

実験室でのパイロット研究では、使用済みLiFePO₄セルから制御されたリン酸浸出法を用いて最大98.8%のリン酸鉄を回収し、160.7 mAh g-1の容量を持つカソード材料を再生できることが示されています。これは、バージン原料に匹敵する性能です。2025年以降、第一世代のEVバッテリーが大量に寿命を迎えるにつれて、商業リサイクル業者は増大するリン酸需要に対応する能力を整え、採掘されたリン酸鉄への依存を減らすことになります。

5. 二次リン酸鉱石を使用するクローズドループ湿式プロセスプラント:

クローズドループ湿式プロセスプラントは、二次リン酸鉱石を利用することで、環境負荷を低減しつつリン酸を生産する新しいアプローチです。この技術は、特にヨーロッパや北米で早期導入が進んでおり、持続可能性と資源効率の向上に貢献しています。

抑制要因(Restraints)

1. 労働安全衛生および消費者健康ハザード規制の強化:

米国環境保護庁(EPA)の排水ガイドラインは、肥料工場に対し、利用可能な最良の技術の導入を義務付けており、湿式プロセスリン酸生産者のコンプライアンスコストを増加させています。査読付き研究では、コーラ消費と関連するリン酸が骨密度への懸念と相関していることが示されており、より厳格な表示を求める声が上がっています。米国農務省(USDA)の取り扱いプロトコルは、腐食リスクと金属汚染物質を強調しており、作業員の保護強化を義務付けているため、運用費用が増加しています。

2. モロッコおよび中国の輸出規制によるリン鉱石価格の変動:

中国の2025年第1四半期のリン酸肥料輸出は、輸出割当配分後、3年平均の78万5,000トンに対し11万1,000トンに減少し、世界的な供給を引き締めました。米国商務省によるモロッコからの輸入に対する16.81%の相殺関税は、現金預託要件を引き上げ、下流のリン酸コストに影響を与えています。モロッコの干ばつによる生産量減少は、リン酸輸出の34%減を引き起こし、地政学的および気候変動ショックがリン酸市場に波及する様子を反映しています。

3. 厳格なゼロ液体排出規制による排水処理コストの上昇:

北米、ヨーロッパ、そしてアジア太平洋地域で台頭しつつある厳格なゼロ液体排出(ZLD)規制は、リン酸生産者にとって排水処理コストを大幅に増加させる要因となっています。これらの規制は、環境保護を目的としていますが、企業には高度な排水処理技術への投資と運用コストの増加を強いることになります。

セグメント分析

グレード別: 肥料級が生産量増加を牽引

肥料級リン酸は、2024年に世界の販売量の79.82%を占め、大量の肥料市場に合わせた規模の経済から恩恵を受けています。電子級リン酸の生産量は少ないものの、CHIPS法の下で資金提供される半導体工場が超高純度入力材料の需要を追加するため、プレミアム価格を維持しています。食品級リン酸の需要は、RTD飲料やコンビニエンスフードのおかげで、2030年までに4.54%のCAGRで最も速い上昇を示しています。工業級リン酸は、表面処理や水処理のニッチ市場を引き続き支えています。

肥料級製品のリン酸市場規模は2030年までに4.2%のCAGRで拡大すると予測されており、北米とヨーロッパでチップ製造のフットプリントが拡大するにつれて、電子級の生産量は倍増する可能性があります。競合他社は、マイクロエレクトロニクス顧客が必要とするppbレベルの不純物レベルを達成するために、オンサイト精製カラムを活用しており、参入障壁を深めています。現在、ヨーロッパで専用の電子級ラインを運営している生産者は3社のみであり、供給構造が集中していることを示しています。

プロセス別: 湿式プロセスの優位性にイノベーションの圧力

湿式プロセスプラントは、2024年に世界の生産量の90.46%を供給しました。エネルギー集約型の熱式ユニットが食品および医薬品分野でニッチを維持しているにもかかわらず、この割合が急激に低下する可能性は低いと見られています。リン酸市場はリン鉱石の硫酸消化に依存していますが、リン石膏スタックの処分は依然として広報および規制上の負担となっています。パイロットZLD(ゼロ液体排出)改修は、リン酸とフッ化物の99.9%回収を実証しており、廃棄物ストリームを販売可能な副産物に変換しています。

二次源からの回収は、現在わずか2%ですが、レアアースの副産物価値と欧州連合の循環経済補助金に助けられ、2030年までに5.17%のCAGRで最も速い成長を遂げると予測されています。リン酸業界は、水冶金学的にリン酸を遊離させながらスカンジウムやイットリウムを回収する尾鉱再処理フローシートをますますテストしており、各トンあたりの鉱石からより多くの収益を引き出しています。

最終用途産業別: 食品分野の加速が需要を再形成

肥料は2024年にリン酸消費量の77.45%を占め、世界の食料供給におけるリン酸栄養素の揺るぎない中心性を反映しています。しかし、食品・飲料チャネルは、2030年までに4.65%のCAGRで生産量が増加するにつれて、段階的にシェアを拡大すると予想されます。この変化は、フレーバー飲料、乳製品代替品、肉代替品のコンビニエンスミールが棚での存在感を増している都市部のアジア太平洋地域で最も顕著です。

化学品、冶金、医薬品用途は、合わせて一桁台半ばのシェアを占めていますが、より高い純度と物流要件のために、桁外れの利益率を誇っています。米国の飲料水規制が厳格化され、公共事業体がリン酸を含む防食製剤を追加するよう促されるにつれて、特殊グレードのサプライヤーへの需要が増加しています。

地域分析

アジア太平洋地域:

アジア太平洋地域は、2024年に世界のリン酸市場の55.93%を占め、2030年までに4.40%のCAGRで最も速い成長が見込まれています。中国の輸出割当は地域間のバランスを引き締め、インドは国内のリン酸プラントのボトルネック解消を加速させる一方で、韓国からの輸入に1トンあたり137米ドルのアンチダンピング関税を課しています。東南アジア諸国は、ラオスやベトナムのリン鉱石埋蔵地への近さを活用し、湿式プロセスプロジェクトを拡大しています。

北米:

北米は、リン酸市場においてフロリダ州とサスカチュワン州に統合されたリン酸複合施設から恩恵を受けています。Mosaic社は地域容量の80%を管理しており、外部からのショックに対する回復力をもたらしています。一方、Nutrien社はルイジアナ州で主要な精製リン酸ラインを維持しています。環境規制は厳しさを増しており、ユタ湖の80%リン削減目標のような廃水処理施設のアップグレードは、高純度試薬の新たな販売機会につながっています。

ヨーロッパ:

ヨーロッパのリン鉱石輸入への依存は、リン酸市場における戦略的な脆弱性として残っています。しかし、ノルウェーで発見された96%の純度を持つ34億トンの火成岩鉱床は、許可が下りれば大陸のサプライチェーンを再構築する可能性があります。一方、欧州委員会のリンリサイクルに関する指令は、クローズドループ湿式プロセスプラントの採用と、都市汚泥からのストルバイト回収への投資を奨励しています。

競合状況

リン酸の生産には、高圧反応器、フッ化物スクラビング装置、および自家製硫酸プラントが必要であり、リン酸市場への新規参入を制限する資本障壁を生み出しています。上位5社の生産者が世界の生産能力の約55%を占めており、中程度の集中度を示す競争環境となっています。Mosaic社だけでも世界の生産量の約12%、北米の生産量の80%を管理しており、リン鉱石採掘から最終肥料までの垂直統合により、原材料価格の急騰に対する緩衝材となっています。ICL Groupは2024年にリン酸ソリューションから22億1,500万米ドルの収益を上げ、コモディティセグメントの軟化を相殺するために特殊グレードの拡大を優先しています。

競争戦略は現在、リン酸市場における3つの主要な要素を中心に展開されています。(1) 尾鉱回収や省エネ焙焼工程によるコスト競争力、(2) 特にゼロ排出義務に関する規制遵守、(3) 電子級およびバッテリーリサイクル原料への下流多角化です。大学と提携して湿式プロセスストリームからのレアアース回収を改良している企業は、プラント全体の経済性を向上させる数百万ドル規模のクレジットを解き放つことを目指しています。

主要企業:

* Mosaic

* OCP

* Nutrien

* Yara International

* EuroChem Group

最近の業界動向

* 2025年3月: OCP Nutricropsは、肥料生産能力を増強するための戦略的投資を行いました。この動きは、リン酸ベース肥料製造における重要な成分であるリン酸の生産を大幅に拡大するものであり、世界的に急増する需要に対応することを目的としています。

* 2025年2月: Prayonは、スイスのベックスに新しい電子級リン酸生産ユニットを建設する計画を発表しました。この戦略的な動きは、生産能力を倍増させ、ヨーロッパと米国の急速に拡大する半導体市場におけるリショアリングの傾向によって特に推進されている超高純度リン酸の急増する需要に対応することを目的としています。

本報告書は、リン酸市場に関する詳細な調査結果をまとめたものです。リン酸は、無色無臭のリン含有固体であり、化学式H3PO4で表される無機化合物です。肥料、洗剤、多くの家庭用洗浄製品の重要な成分として広く利用されています。

世界のリン酸市場は、2025年には9,691万トンに達し、2030年までに1億1,922万トンに成長すると予測されており、予測期間中の年平均成長率(CAGR)は4.23%と見込まれています。

市場の成長を牽引する主な要因としては、食料安全保障プログラムにおける肥料グレードリン酸の需要増加が挙げられます。また、RTD(Ready-To-Drink)飲料や加工食品における酸味料としての利用拡大、リン酸ベースの水処理プラントの急速な建設、LiFePO₄ EVバッテリーのリサイクルルートにおけるリン酸の採用、そして二次リン酸鉱石を利用したクローズドループ湿式プロセスプラントの導入が進んでいます。特に、高純度リン酸はCHIPS法によるインセンティブを受けて半導体製造での利用が拡大しており、LiFePO₄バッテリーのリサイクルでは酸浸出法により最大98.8%の効率でカソード材料が回収されています。

一方で、市場にはいくつかの抑制要因も存在します。職業上および消費者向けの健康ハザード規制の厳格化、モロッコや中国からの輸出規制によるリン鉱石価格の変動、そして厳格なゼロ液体排出(ZLD)規則による排水処理コストの上昇などが挙げられます。これらの要因は、リン酸の供給リスクを高め、価格の変動を引き起こし、輸入業者に供給源の多様化を促しています。

本報告書では、リン酸市場を様々な側面から分析しています。グレード別では、肥料グレード、食品グレード、飼料グレード、工業グレード、エレクトロニクス/超高純度グレードに分類されます。このうち、肥料グレードが市場全体の77.45%を占める最大のセグメントであり、高収量農業に不可欠なリン酸栄養素を提供し、湿式プロセスプラントが費用対効果の高い酸製剤を大規模に供給しています。プロセス別では、湿式プロセス、熱式プロセス、二次供給源/回収プロセスに分けられます。最終用途産業別では、肥料、食品・飲料、化学品、医薬品、冶金、その他の最終用途産業に分類されます。

地域別では、アジア太平洋地域、北米、ヨーロッパ、南米、中東・アフリカの5つの主要地域にわたる15カ国で市場規模と予測が提供されています。特にアジア太平洋地域は、世界のリン酸消費量の55.93%を占め、中国、インド、東南アジア諸国における肥料、食品、エレクトロニクスグレードの利用拡大により、2030年まで最も速い4.40%のCAGRで成長すると予測されています。

競争環境の分析では、市場集中度、戦略的動向、市場シェア分析が詳細に記述されています。Aditya Birla Group、OCP、Mosaic、Nutrien、Yara Internationalなど、主要なグローバル企業が多数プロファイルされており、各社の概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品・サービス、最近の動向が網羅されています。

将来の展望と市場機会としては、プロセスストリームからの希土類元素の回収や、キラルリン酸触媒の商業化などが挙げられます。これらは、リン酸市場のさらなる発展と多様化を促進する可能性を秘めています。

リン酸市場は、食料安全保障、新興技術、環境規制といった多岐にわたる要因によって形成される、ダイナミックな市場であると言えます。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 食料安全保障プログラムにおける肥料級酸の需要増加

- 4.2.2 RTD飲料および加工食品における酸味料としての用途拡大

- 4.2.3 リン酸系水処理プラントの急速な建設

- 4.2.4 リン酸を採用したLiFePO₄ EVバッテリーのリサイクルルート

- 4.2.5 二次リン酸鉱石を使用する閉ループ湿式プロセスプラント

- 4.3 市場の阻害要因

- 4.3.1 労働者および消費者の健康被害に関する規制の強化

- 4.3.2 モロッコおよび中国の輸出規制によるリン鉱石価格の急騰

- 4.3.3 厳格なゼロ液体排出規則による排水処理コストの増加

- 4.4 バリューチェーン分析

- 4.5 ポーターの5つの力

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争上の対抗関係

- 4.6 リン酸の価格動向分析 (2019-2024)

- 4.7 技術概要

5. 市場規模と成長予測 (数量)

- 5.1 グレード別

- 5.1.1 肥料グレード

- 5.1.2 食品グレード

- 5.1.3 飼料グレード

- 5.1.4 工業グレード

- 5.1.5 電子/超高純度グレード

- 5.2 プロセス別

- 5.2.1 湿式プロセス

- 5.2.2 熱式プロセス

- 5.2.3 二次供給源/回収

- 5.3 エンドユーザー産業別

- 5.3.1 肥料

- 5.3.2 食品および飲料

- 5.3.3 化学品

- 5.3.4 医薬品

- 5.3.5 冶金

- 5.3.6 その他のエンドユーザー産業

- 5.4 地域別

- 5.4.1 アジア太平洋

- 5.4.1.1 中国

- 5.4.1.2 インド

- 5.4.1.3 日本

- 5.4.1.4 韓国

- 5.4.1.5 ASEAN

- 5.4.1.6 その他のアジア太平洋地域

- 5.4.2 北米

- 5.4.2.1 米国

- 5.4.2.2 カナダ

- 5.4.2.3 メキシコ

- 5.4.3 ヨーロッパ

- 5.4.3.1 ドイツ

- 5.4.3.2 イギリス

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 ロシア

- 5.4.3.6 その他のヨーロッパ地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米地域

- 5.4.5 中東およびアフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 アラブ首長国連邦

- 5.4.5.3 南アフリカ

- 5.4.5.4 エジプト

- 5.4.5.5 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Aditya Birla Group

- 6.4.2 Agropolychim

- 6.4.3 EuroChem Group

- 6.4.4 ICL

- 6.4.5 IFFCO

- 6.4.6 Innophos

- 6.4.7 J.R. Simplot Company

- 6.4.8 Jordan Phosphate Mines Company, PLC. (JPMC)

- 6.4.9 Mosaic

- 6.4.10 Nutrien

- 6.4.11 OCP

- 6.4.12 PhosAgro Group

- 6.4.13 Prayon

- 6.4.14 Sterlite Copper (A Unit of Vedanta Limited)

- 6.4.15 Yara International

- 6.4.16 Yuntianhua Co., Ltd.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

リン酸は、化学式H3PO4で表されるリンのオキソ酸の一つであり、無色透明の粘性液体、または結晶性の固体として存在します。水に極めて溶けやすく、三価の酸として機能し、水溶液中では段階的にプロトンを放出します。その酸性度は中程度ですが、生体内で重要な役割を果たすリンの主要な形態であり、地球上の生命活動に不可欠な元素です。工業的には主にリン鉱石を原料として製造されます。

リン酸には、その純度や分子構造によっていくつかの種類に分類されます。最も一般的なのは「正リン酸(オルトリン酸)」で、これは単一のH3PO4分子を指します。正リン酸は、その純度によって「工業用リン酸」と「食品添加物用リン酸」に大別されます。工業用リン酸は肥料、洗剤、金属処理などに広く用いられ、食品添加物用リン酸は清涼飲料水や加工食品の酸味料、pH調整剤などとして利用され、より高い純度が求められます。また、リン酸分子が脱水縮合して結合したものを「ポリリン酸」と総称します。代表的なものに、2分子が結合した「ピロリン酸(二リン酸)」、3分子が結合した「トリポリリン酸」、さらに多数の分子が環状または鎖状に結合した「メタリン酸」などがあります。これらはキレート剤、分散剤、乳化剤として、食品工業や洗剤、水処理などの分野で重要な役割を果たします。さらに、高濃度のリン酸溶液は「超リン酸」と呼ばれ、主に高濃度肥料の製造に用いられます。

リン酸の用途は非常に多岐にわたりますが、その最大の消費分野は「肥料」です。リンは植物の成長、特に根の発育、開花、結実に不可欠な三大栄養素の一つであり、リン酸は過リン酸石灰、リン酸アンモニウム、リン酸カリウムなどのリン酸肥料の原料として世界中で利用されています。これにより、食料生産の安定化と増産に大きく貢献しています。次に重要な用途は「食品添加物」です。リン酸は清涼飲料水やジャムなどの酸味料として、また加工食品のpH調整剤、品質保持剤として広く使用されています。例えば、コーラ飲料の独特の風味はリン酸に由来します。さらに、肉製品の結着剤、チーズの乳化剤、パン酵母の栄養源としても利用され、食品の風味、食感、保存性の向上に寄与しています。「洗剤・洗浄剤」の分野では、リン酸塩が硬水中のカルシウムイオンやマグネシウムイオンを捕捉するキレート剤として機能し、洗剤の洗浄効果を高めたり、ボイラーや配管でのスケール生成を防止したりするために用いられます。近年は環境負荷低減のため、リン酸塩を含まない洗剤への移行も進んでいますが、特定の用途では依然として不可欠です。「金属表面処理」においても、リン酸は重要な役割を担います。特に「リン酸塩皮膜処理(パーカー処理)」は、鉄鋼材料の表面にリン酸亜鉛やリン酸鉄などの不溶性リン酸塩の皮膜を形成させ、優れた防錆性や塗装下地としての密着性を付与する技術として、自動車部品や家電製品などに広く適用されています。また、アルミニウムの電解研磨液やステンレス鋼の不動態化処理にも利用されます。その他にも、医薬品の中間体、歯科用セメントの成分、難燃剤、触媒、水処理剤、半導体製造プロセスにおけるエッチング液など、様々な産業分野でその特性が活かされています。例えば、リチウムイオン電池の正極材料であるリン酸鉄リチウム(LiFePO4)は、高い安全性と長寿命から電気自動車や定置型蓄電池への応用が期待されています。

リン酸の製造技術は、主に「湿式法」と「乾式法(熱リン酸法)」の二つに大別されます。湿式法は、リン鉱石を硫酸で分解してリン酸を製造する方法で、比較的安価に大量生産が可能ですが、リン鉱石に含まれる不純物(フッ素、重金属など)が混入しやすいため、主に肥料用途のリン酸製造に用いられます。この方法で得られたリン酸は「湿式リン酸」と呼ばれます。一方、乾式法は、リン鉱石をコークスやシリカと共に電気炉で加熱還元し、得られたリン蒸気を燃焼させて五酸化二リンとし、これを水と反応させてリン酸を製造する方法です。この方法では高純度のリン酸が得られるため、「熱リン酸」と呼ばれ、食品添加物や医薬品、半導体製造など、高い純度が求められる用途に利用されます。湿式リン酸の精製技術も重要です。不純物を取り除くために、溶媒抽出法、イオン交換法、結晶化法などの様々な技術が開発され、より高純度のリン酸を効率的に得るための研究が進められています。また、リン酸を原料として、様々なリン酸塩を製造する技術も関連技術として挙げられます。例えば、リン酸とアンモニアを反応させてリン酸アンモニウムを、リン酸と水酸化ナトリウムを反応させてリン酸ナトリウムを製造するなど、用途に応じた多様なリン酸塩が生産されています。近年では、環境負荷低減の観点から、下水汚泥や畜産廃棄物などからリンを回収し、再利用する「リン回収技術」の開発も活発に行われています。これは、有限資源であるリン鉱石の枯渇問題への対策としても注目されています。

リン酸の世界市場は、その主要な用途である肥料需要に大きく左右されます。世界人口の増加と食料需要の高まりに伴い、リン酸肥料の需要は今後も堅調に推移すると予測されています。しかし、リン鉱石の埋蔵量は地球上に偏在しており、特に中国、モロッコ、米国が主要な産出国であるため、地政学的なリスクや輸出規制が市場価格に大きな影響を与える可能性があります。リン酸の価格は、原料であるリン鉱石の価格、製造に必要なエネルギーコスト、そして需給バランスによって変動します。近年は、環境規制の強化により、リン酸の製造プロセスにおける環境負荷低減が求められており、これが生産コストに影響を与えることもあります。また、リン酸の排出による水域の富栄養化問題が世界的に認識されており、各国でリン酸の排出規制が強化されています。これにより、洗剤分野などではリン酸塩を含まない製品へのシフトが進むなど、市場構造に変化をもたらしています。主要なリン酸メーカーは、肥料大手や総合化学メーカーが中心であり、グローバルなサプライチェーンを構築しています。

リン酸の将来展望は、資源の持続可能性、環境問題、そして新たな技術革新という三つの大きなテーマによって形作られます。最も喫緊の課題は、リン鉱石が有限資源であるという点です。現在の消費ペースが続けば、数百年後には枯渇するとの予測もあり、持続可能なリン資源の利用が強く求められています。この課題に対応するため、下水汚泥、畜産廃棄物、食品廃棄物などからのリン回収・再利用技術の確立と普及が、今後ますます重要になります。回収されたリンを肥料や工業原料として再利用する「リン循環」の構築は、資源枯渇問題の解決だけでなく、環境負荷の低減にも貢献します。また、リン酸の新たな用途開発も進んでいます。特に、電気自動車や定置型蓄電池の正極材料として注目されるリン酸鉄リチウム(LiFePO4)は、高い安全性と長寿命を特徴とし、エネルギー貯蔵分野におけるリン酸の需要を大きく拡大させる可能性があります。さらに、高機能材料、医薬品、バイオテクノロジー分野での応用研究も活発に行われています。製造プロセスにおいては、エネルギー効率の向上、温室効果ガス排出量の削減、不純物除去技術の高度化など、環境負荷を低減しつつ生産性を高める技術開発が継続されます。最終的に、世界人口の増加に伴う食料安全保障の確保と、有限なリン資源の安定供給を両立させるための国際的な協力と技術革新が、リン酸の将来を左右する鍵となるでしょう。