光音響イメージング市場:市場規模・シェア分析、成長動向と予測 (2025年~2030年)

光音響イメージング市場レポートは、コンポーネント(イメージングシステム、レーザー、トランスデューサー/検出器など)、イメージングモダリティ(光音響トモグラフィー、光音響顕微鏡など)、アプリケーション(腫瘍学、循環器学など)、エンドユーザー(病院など)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)別に分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

フォトアコースティックイメージング市場の概要

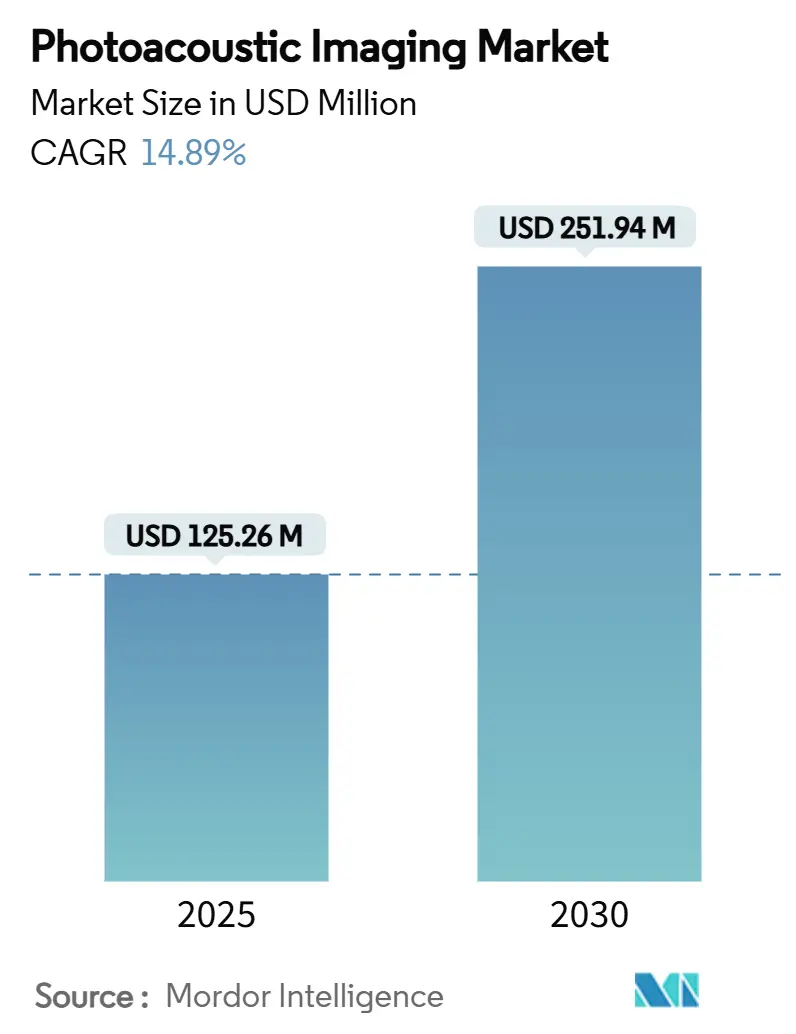

フォトアコースティックイメージング市場は、2025年に1億2,526万米ドルと推定され、2030年には2億5,194万米ドルに達し、予測期間(2025-2030年)において年平均成長率(CAGR)14.89%で成長すると予測されています。この技術は、光と超音波物理学の融合により、組織の酸素化、灌流、分子組成に関する高解像度かつリアルタイムな洞察を提供し、腫瘍学、心臓病学、神経学の診断において魅力的な選択肢となっています。FDAによるAI搭載デバイスの規制明確化は商業展開を促進し、レーザーやデータ取得モジュールのコストダウン革新は導入障壁を低減しています。特にアジア太平洋地域では、慢性疾患の有病率上昇が費用対効果の高い高精度イメージングソリューションの必要性を高め、採用が加速しています。

主要な市場動向

* コンポーネント別: 2024年にはイメージングシステムが市場シェアの44.27%を占め、レーザー、トランスデューサー、リアルタイムプロセッサーを統合したターンキープラットフォームとしての役割を強調しています。コントラスト剤は2030年までに15.13%のCAGRで拡大すると予測されており、ナノ粒子製剤が標的特異性と生体適合性を向上させています。ソフトウェアとアクセサリーの収益は、AIパイプラインによる自動化のおかげで着実に成長しています。

* イメージングモダリティ別: 2024年にはフォトアコースティックトモグラフィーが55.64%の収益を占め、乳房や血管イメージングに不可欠な15mmを超える深さでの体積データと40µm近い解像度を提供しています。オプトアコースティックメソスコピーは20.03%のCAGRで進展しており、皮膚腫瘍学や関節リウマチ評価への市場を拡大しています。

* アプリケーション別: 2024年には腫瘍学が34.82%の収益に貢献し、放射線治療計画における血管新生マッピングと低酸素症評価に対する根強い需要を反映しています。神経学は20.62%のCAGRで最も急速に成長しているセグメントであり、ハンドヘルド脳灌流スキャナーによる大血管閉塞の検出が牽引しています。

* エンドユーザー別: 2024年には病院が39.12%の支出を占め、インフラ、熟練したスタッフ、償還の慣れが設備投資の正当化を円滑にしています。製薬・バイオテクノロジー企業は16.33%のCAGRで拡大しており、毒性学および有効性パイプラインにスキャナーを統合しています。

市場の推進要因と抑制要因

推進要因:

* がんおよび心血管疾患の有病率の増加: がんや心臓病の負担が増大する中、血管新生や組織低酸素症をin vivoで可視化できるモダリティが求められています。フォトアコースティックイメージングは、非電離放射線でヘモグロビンコントラスト画像を提供し、早期病変検出と長期的な追跡を可能にします。

* 前臨床創薬および毒性学における採用の増加: 製薬業界では、薬物分布動態、血管リモデリング、組織酸素の変化を小動物モデルで監視するために、フォトアコースティックプラットフォームが統合されています。FDAの予測毒性学を優先する取り組みは、オフターゲット効果を早期に特定するイメージングバイオマーカーの導入を促進しています。

* ハイブリッドPAI-超音波プラットフォームの進歩: 構造的超音波と機能的フォトアコースティック信号を統合したシステムは、既存の超音波スキルを活用できるため、病院にとって資本効率が良いと見なされています。これにより、術中および外傷現場での導入が加速しています。

* ハンドヘルド血管PAIデバイスの規制承認: FDAによるハンドヘルドユニットの合理化された承認経路は、市場投入期間を短縮し、ポータブルなポイントオブケア形式への技術開発を促進しています。これにより、救急部門、救急車、地方の診療所での採用が支援されています。

* AIを活用したリアルタイムマルチスペクトル手術ガイダンス: AIによるリアルタイムマルチスペクトルガイダンスは、手術における精度と効率を向上させ、市場成長に貢献しています。

* レーザーおよびDAQモジュールのコストダウン革新: レーザーおよびデータ取得(DAQ)モジュールのコストダウン革新は、所有コストを削減し、特に新興市場での採用を加速させています。

抑制要因:

* 高い設備投資コストと限られた償還: 高度なシステムは50万米ドルを超える価格であり、保険会社が専用の手術コードを作成していないため、病院はコストを吸収するか、研究助成金を求める必要があります。

* 訓練されたPAI専門家の不足: 放射線科医の不足に加え、フォトアコースティックの解釈をカバーする研修カリキュラムが非常に少ないため、専門家の不足が課題となっています。

* 標準化されたQAプロトコルとベンチマークの欠如: 標準化された品質保証プロトコルとベンチマークの欠如は、技術の広範な採用を妨げています。

* 競合するハイブリッドモダリティによる予算の食い合い: 競合するハイブリッドモダリティによる予算の食い合いも、市場成長の制約となっています。

地域分析

* 北米: 2024年の収益の38.74%を占め、進歩的なFDAガイダンス、成熟した償還フレームワーク、集中的なR&D支出を活用しています。カナダは先住民および遠隔医療診断への公衆衛生投資で続き、メキシコの民間病院は糖尿病性足病変モニタリングのためにスケーラブルなLEDプラットフォームを採用しています。

* アジア太平洋: 2030年までに18.54%のCAGRで最も急速に拡大している地域であり、慢性疾患の有病率の増加、病院の近代化推進、支援的な産業政策が要因です。中国は大規模な公立病院のアップグレードと国内製造インセンティブを通じて需要を牽引しています。日本は超高齢化社会が心血管および腫瘍イメージングの量を増加させ、韓国は半導体技術を活用してレーザーと検出器を供給しています。インドとASEAN諸国は、高解像度機能イメージングへのアクセスを広げるために、低コストのAI対応スキャナーを採用しています。

* ヨーロッパ: ドイツのイノベーションクラスターは患者転帰改善を示す多施設共同試験を実施し、調達承認を促進しています。英国は救急車配備用のポータブル脳卒中モニタリングユニットを模索するために官民コンソーシアムを形成しています。フランスは術中ガイダンスプローブを改良するスタートアップに資金を提供しています。東欧諸国は新たな需要を示していますが、予算の制約により、改修済みまたはLEDベースの構成への購入が集中しています。

競争環境

フォトアコースティック市場は、世界的に、また地域的に事業を展開するいくつかの企業が存在するため、半統合型です。主要な市場プレーヤーには、illumiSonics Inc.、Seno Medical、InnoLas Laser GmbH、Fujifilm Holdings Corporation (Fujifilm Visualsonics, Inc.)、Kibero、iThera Medical GmbHなどが含まれます。

最近の業界動向

* 2025年7月: FUJIFILM VisualSonics Inc.は、前臨床組織特性評価用に設計された最先端のマルチモーダルシステムであるVevo F2 LAZR-X20フォトアコースティックイメージングプラットフォームを正式に発売しました。

* 2025年6月: 研究用超音波の世界的プレーヤーであるVerasonics, Inc.は、PhotoSound Technologies, Inc.と提携し、PhotoSound Legion AMP128アンプをVantageおよびVantage NXT超音波システムに統合すると発表しました。

* 2024年9月: ユニバーシティ・カレッジ・ロンドン(UCL)の研究者たちは、フォトアコースティックトモグラフィー(PAT)を使用して数秒で3Dフォトアコースティック画像を生成できるハンドヘルドスキャナーを開発しました。これは、がん、心血管疾患、関節炎の早期診断に役立つと期待されています。

フォトレアコースティックイメージング(PAI)市場に関する本レポートは、パルスレーザーを物質に照射することで超音波を発生させ、組織内の光エネルギー吸収分布を再構築する非侵襲的な生体医用イメージング手法に焦点を当てています。この技術は、光のコントラストと超音波の深達性を組み合わせることで、高解像度かつ深部までの画像取得を可能にします。

本市場は、コンポーネント別(イメージングシステム、レーザー、トランスデューサー/検出器、造影剤、ソフトウェア&アクセサリーなど)、イメージングモダリティ別(フォトレアコースティック断層撮影(PAT)、フォトレアコースティック顕微鏡(PAM)、フォトレアコースティック内視鏡(PAE)、光音響メソスコピー(OAM)、ハイブリッドPAI-超音波システムなど)、アプリケーション別(腫瘍学、心臓病学、神経学、血液学、末梢血管疾患、皮膚科学など)、エンドユーザー別(病院、診断画像センター、外来診療所、学術・研究機関、製薬・バイオテクノロジー企業など)、および地域別(北米、欧州、アジア太平洋、中東・アフリカ、南米)に詳細にセグメント化され、各セグメントの市場価値(米ドル)が分析されています。

市場規模は、2025年には1億2,526万米ドルと評価されており、2030年までには2億5,194万米ドルに達すると予測されています。これは、年平均成長率(CAGR)で堅調な拡大を示すものです。

市場の成長を牽引する主な要因としては、癌や心血管疾患といった慢性疾患の罹患率上昇が挙げられます。また、前臨床段階の創薬および毒性学研究におけるPAIの採用拡大も重要な推進力です。技術面では、ハイブリッドPAI-超音波プラットフォームの進歩、携帯型血管PAIデバイスの規制承認、手術におけるAIを活用したリアルタイムマルチスペクトルガイダンスの導入が市場を活性化させています。さらに、LED照明や低ノイズマルチチャンネルデジタイザーといったレーザーおよびDAQモジュールのコスト削減イノベーションが、従来のレーザーベースのプラットフォームよりもはるかに低価格で46.1 dBのSNR(信号対ノイズ比)を達成し、システムの普及を後押ししています。

一方で、市場の成長を阻害する要因も存在します。高い初期投資コストと限定的な償還制度は、導入の障壁となっています。また、PAI技術を適切に操作・解釈できる訓練された専門家の不足、標準化された品質保証プロトコルやベンチマークの欠如も課題です。さらに、他の競合するハイブリッドモダリティとの間で予算の食い合いが生じる可能性も指摘されています。

主要なセグメントを見ると、イメージングモダリティ別ではフォトレアコースティック断層撮影(PAT)が市場をリードしており、2024年の収益の55.64%を占めています。アプリケーション別では、神経学分野での急速な成長が特に注目されており、携帯型脳灌流スキャナーによるリアルタイムの脳卒中評価が可能になったことで、20.62%のCAGRを記録しています。エンドユーザーの中では、製薬・バイオテクノロジー企業からの関心が高まっています。これは、PAIが非侵襲的な長期モニタリングを可能にし、動物実験の要件を減らし、毒性を早期に特定できるため、予測毒性学の要件と合致するためです。

地域別では、アジア太平洋地域が最も急速に成長しており、医療の近代化と慢性疾患の有病率上昇を背景に、18.54%のCAGRで拡大すると見込まれています。特に中国、日本、インド、オーストラリア、韓国などが主要な市場として挙げられます。

競争環境については、FUJIFILM Holdings Corp. (VisualSonics)、iThera Medical GmbH、Seno Medical Instruments Inc.、ENDRA Life Sciences Inc.、TomoWave Laboratories Inc.、Luxonus Inc.、illumiSonics Inc.、Advantest Corp.、InnoLas Laser GmbH、Kibero GmbH、Aspectus GmbH、PhotoSound Technologies Inc.、VibroniX Inc.、Optoacoustics Ltd.、OPOTEK LLC、Canon Inc. (Medical Systems)、GE HealthCare (Strategic Partner)、Philips Healthcare、Siemens Healthineers、Hitachi Medical Systemsといった主要企業のプロファイル、市場シェア分析、戦略的情報、製品・サービス、最近の動向が本レポートで詳述されています。

本レポートは、市場の機会と将来の展望についても分析しており、未開拓分野や満たされていないニーズの評価を通じて、今後の市場発展の方向性を示唆しています。フォトレアコースティックイメージング市場は、医療診断と研究におけるそのユニークな利点により、今後も持続的な成長が期待される分野です。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 がんおよび心血管疾患の有病率の増加

- 4.2.2 前臨床薬物探索および毒性学における採用の増加

- 4.2.3 ハイブリッドPAI-超音波プラットフォームの進歩

- 4.2.4 ハンドヘルド血管PAIデバイスの規制承認

- 4.2.5 手術におけるAI対応リアルタイムマルチスペクトルガイダンス

- 4.2.6 レーザーおよびDAQモジュールのコスト削減イノベーション

-

4.3 市場の阻害要因

- 4.3.1 高い初期費用と限られた償還

- 4.3.2 訓練されたPAI専門家の不足

- 4.3.3 標準化されたQAプロトコルとベンチマークの欠如

- 4.3.4 競合するハイブリッドモダリティによる予算の食い合い

- 4.4 技術的展望

-

4.5 ポーターの5つの力分析

- 4.5.1 新規参入の脅威

- 4.5.2 買い手の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争上の対立

5. 市場規模と成長予測(米ドル建て)

-

5.1 コンポーネント別

- 5.1.1 イメージングシステム

- 5.1.2 レーザー

- 5.1.3 トランスデューサー/検出器

- 5.1.4 造影剤

- 5.1.5 ソフトウェア&アクセサリー

- 5.1.6 その他

-

5.2 イメージングモダリティ別

- 5.2.1 光音響トモグラフィー (PAT)

- 5.2.2 光音響顕微鏡 (PAM)

- 5.2.3 光音響内視鏡 (PAE)

- 5.2.4 光音響メソスコピー (OAM)

- 5.2.5 ハイブリッドPAI-超音波システム

- 5.2.6 その他

-

5.3 用途別

- 5.3.1 腫瘍学

- 5.3.2 循環器学

- 5.3.3 神経学

- 5.3.4 血液学

- 5.3.5 末梢血管疾患

- 5.3.6 皮膚科学

- 5.3.7 その他の用途

-

5.4 エンドユーザー別

- 5.4.1 病院

- 5.4.2 診断画像センター&外来クリニック

- 5.4.3 学術・研究機関

- 5.4.4 製薬・バイオテクノロジー企業

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東&アフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東&アフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品・サービス、および最近の動向を含む)

- 6.3.1 富士フイルムホールディングス株式会社 (VisualSonics)

- 6.3.2 iThera Medical GmbH

- 6.3.3 Seno Medical Instruments Inc.

- 6.3.4 ENDRA Life Sciences Inc.

- 6.3.5 TomoWave Laboratories Inc.

- 6.3.6 Luxonus Inc.

- 6.3.7 illumiSonics Inc.

- 6.3.8 株式会社アドバンテスト

- 6.3.9 InnoLas Laser GmbH

- 6.3.10 Kibero GmbH

- 6.3.11 Aspectus GmbH

- 6.3.12 PhotoSound Technologies Inc.

- 6.3.13 VibroniX Inc.

- 6.3.14 Optoacoustics Ltd.

- 6.3.15 OPOTEK LLC

- 6.3.16 キヤノン株式会社 (メディカルシステムズ)

- 6.3.17 GEヘルスケア (戦略的パートナー)

- 6.3.18 フィリップス・ヘルスケア

- 6.3.19 シーメンス・ヘルスケアーズ

- 6.3.20 日立メディカルシステムズ

7. 市場機会 & 将来展望

*** 本調査レポートに関するお問い合わせ ***

光音響イメージングは、光と音響という異なる物理現象を組み合わせることで、生体組織の内部構造や機能情報を非侵襲的に可視化する画期的な技術でございます。この技術は、短パルスレーザー光を生体組織に照射し、組織内の光吸収体(例えばヘモグロビンやメラニンなど)が光エネルギーを吸収して熱弾性膨張を起こすことで発生する微弱な超音波(光音響波)を、体外に設置された超音波検出器で捉えることを基本原理としております。検出された超音波信号をコンピュータで処理し、画像再構成アルゴリズムを用いて解析することで、光吸収体の分布を高解像度で三次元的にマッピングすることが可能となります。光音響イメージングの最大の特長は、光のコントラストと超音波の高い深達度および空間分解能を兼ね備えている点にあり、これにより、従来の光学イメージングでは到達できなかった深部の組織情報を、超音波イメージングでは得られなかった分子レベルのコントラストで取得できる可能性を秘めております。

光音響イメージングには、その用途や観察深度に応じていくつかの種類がございます。まず、光音響顕微鏡(Photoacoustic Microscopy, PAM)は、高い空間分解能を特徴とし、細胞レベルの微細構造を観察するのに適しております。PAMには、光学的な焦点合わせによって高い横方向分解能を実現する光学焦点型(OR-PAM)と、超音波の焦点合わせによってより深い深度でのイメージングを可能にする音響焦点型(AR-PAM)がございます。一方、光音響トモグラフィー(Photoacoustic Tomography, PAT)は、より広範囲かつ深い組織のイメージングに用いられ、超音波診断装置と同様の線形アレイプローブや、より広範囲の信号を検出できるリングアレイ型の検出器が使用されます。さらに、体腔内からの観察を目的とした内視鏡型光音響イメージングの開発も進められており、消化器系や血管内の詳細な診断への応用が期待されております。また、複数の波長のレーザー光を照射し、それぞれの波長における光吸収体のスペクトル情報を取得する多波長光音響イメージングは、組織内の酸素飽和度やヘモグロビン濃度といった機能情報を定量的に評価することを可能にし、診断の精度向上に大きく貢献しております。

この技術の主な用途は、医療診断分野において多岐にわたります。特に、がん診断においては、腫瘍の成長に伴う血管新生の検出、腫瘍境界の特定、さらには治療効果のモニタリングに非常に有効であると期待されております。メラノーマ、乳がん、前立腺がんなどの早期発見や病期診断において、その高いコントラストと分解能が強みを発揮します。また、血管イメージングにおいても、血管の構造、血流速度、酸素飽和度などの詳細な情報を非侵襲的に取得できるため、動脈硬化や糖尿病性網膜症といった血管疾患の診断や進行度評価に役立ちます。神経科学分野では、脳活動に伴う血流変化の観察、皮膚科学分野では、血管病変や色素性病変の診断に応用されております。さらに、薬剤送達システムの追跡や、ナノ粒子を用いた治療法の効果モニタリングなど、治療介入の評価にも利用され始めております。医療分野以外では、材料科学における非破壊検査や、食品科学における品質評価など、幅広い分野での応用研究が進められております。

光音響イメージングは、他の様々なイメージング技術と密接に関連し、あるいはそれらを補完する形で発展しております。超音波診断装置は、光音響イメージングが超音波検出器を利用する点で技術的に最も近い存在であり、両者を組み合わせることで、超音波の形態情報と光音響の機能情報を同時に取得するハイブリッドシステムも開発されております。光コヒーレンストモグラフィー(OCT)は、高い分解能を持つ光学イメージング技術ですが、深達度が浅いという限界があります。光音響イメージングと組み合わせることで、OCTの浅い深度での高分解能情報と、光音響のより深い深度での機能情報を相補的に利用することが可能になります。蛍光イメージングも分子特異的な情報を提供しますが、深達度が限定的であるため、光音響イメージングがその弱点を補うことができます。また、MRI、CT、PETといった既存の深部イメージング技術とは異なるコントラストメカニズムを持つため、それぞれが提供する情報を組み合わせることで、より包括的な診断が可能となります。レーザー技術の進歩は、光音響イメージングの光源としての性能向上に直結し、高出力で安定した短パルスレーザーの開発が、この技術の発展を支えております。さらに、高品質な画像を得るためには、複雑な画像再構成アルゴリズムの最適化が不可欠であり、数学的・計算科学的な進歩も重要な関連技術でございます。

光音響イメージングの市場背景は、現在、研究開発段階から臨床応用への移行期にあり、大きな成長潜在力を秘めております。非侵襲性、高いコントラストと分解能、そして機能情報取得能力といった独自の利点が、市場を牽引する主要な要因となっております。現在、多くの研究機関や大学、そしてスタートアップ企業がこの分野で活発な研究開発を進めており、一部の大手医療機器メーカーも参入を始めております。しかしながら、装置の複雑性、高コスト、画像再構成における計算負荷の高さ、そして標準化の課題などが、広範な普及に向けた障壁となっております。特に、小動物を用いた前臨床研究では広く利用されておりますが、ヒトへの臨床応用はまだ限定的であり、特定の疾患領域での有用性の実証が求められております。診断市場全体から見ればまだニッチな分野ではございますが、そのユニークな特性から、将来的に既存の診断モダリティを補完し、新たな市場を創出する可能性を秘めていると評価されております。

将来展望として、光音響イメージングはさらなる技術的進歩と応用拡大が期待されております。技術面では、より小型で安価、かつ高出力なレーザー光源の開発が進むことで、装置の普及が加速するでしょう。また、高感度で広帯域な超音波検出器の進化は、より高品質な光音響信号の取得を可能にし、リアルタイムイメージングの実現に向けた重要なステップとなります。人工知能(AI)や機械学習技術の導入は、画像再構成アルゴリズムの最適化、ノイズ除去、そして診断支援の精度向上に大きく貢献すると考えられます。応用面では、早期がん診断における標準的なツールとしての確立、個別化医療への貢献、治療ガイドや治療効果モニタリングの精度向上などが期待されます。光音響イメージングと超音波、光コヒーレンストモグラフィー(OCT)などを統合した多機能プローブの開発も進められており、一度の検査でより多くの情報を取得できるようになるでしょう。しかしながら、臨床的有用性のさらなる実証、規制当局の承認プロセスのクリア、装置のコスト削減と普及、そして専門知識を持つ人材の育成といった課題も残されております。これらの課題を克服し、既存の診断モダリティを補完しつつ、新たな診断・治療法を確立することが、光音響イメージングの最終的な目標でございます。