光触媒市場 規模・シェア分析、成長動向と予測 (2025-2030年)

光触媒市場は、種類別(酸化チタン、酸化亜鉛、その他)、用途別(セルフクリーニング、空気清浄、水処理、防曇、その他)、および地域別(アジア太平洋、北米、欧州、南米、中東・アフリカ)に区分されます。本レポートでは、上記全てのセグメントについて、光触媒の市場規模と予測を金額(百万米ドル)で提供します。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

光触媒市場の概要:2025年から2030年の成長トレンドと予測

1. 市場概要

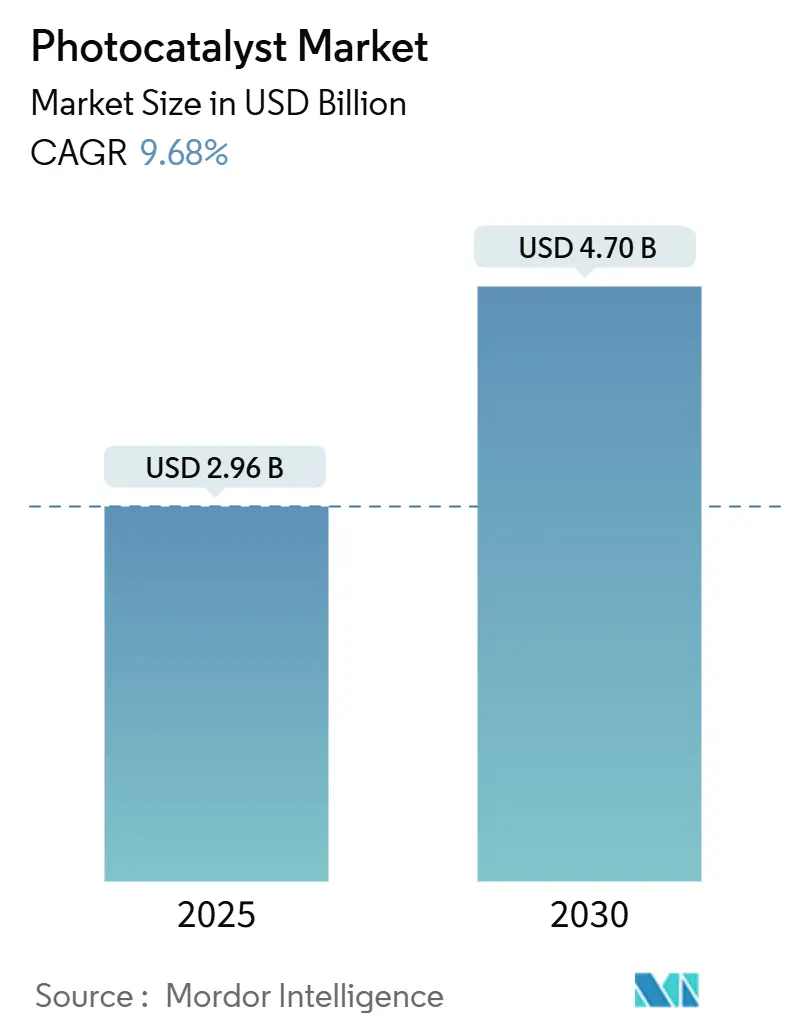

光触媒市場は、2025年には29.6億米ドルと推定され、2030年までに47.0億米ドルに達すると予測されており、予測期間(2025年~2030年)において年平均成長率(CAGR)9.68%で成長する見込みです。この成長は、大気汚染物質および水質汚染物質に対する厳しい規制圧力、自己洗浄型建築材料の普及、そして二酸化チタン(TiO₂)システムが可視光スペクトルに対応する技術的進歩によって牽引されています。

市場の需要は、建設会社がライフタイムメンテナンスコストの削減を追求していること、公益事業者が新たな水質汚染物質への対応を進めていること、そして家電メーカーが抗菌コーティングを導入していることによって強化されています。また、モジュール型反応器や3Dプリント複合材料による設備投資コストの削減、中国産TiO₂輸入に対する欧州のアンチダンピング関税への地域サプライチェーンの適応により、規模拡大が加速しています。さらに、プラズモンナノ複合材料やMOF由来触媒の研究開発が活発化しており、アグリボルタイクガラスや再生可能水素製造といった幅広い応用分野への拡大が期待されています。

2. 主要なレポートのポイント

* 光触媒タイプ別: 2024年にはTiO₂が光触媒市場シェアの62.12%を占めました。一方、酸化亜鉛(ZnO)は2030年までに9.91%のCAGRで成長すると予測されています。

* 用途別: 2024年には自己洗浄が光触媒市場規模の60.45%を占め、2025年から2030年にかけて10.85%のCAGRで拡大すると見込まれています。

* 最終用途産業別: 2024年には建設およびインフラが収益の45.83%を占め、2030年までに10.18%のCAGRで成長すると予測されています。

* 地域別: 2024年にはアジア太平洋地域が66.89%の収益シェアで市場をリードし、北米は予測期間中に10.04%の最速CAGRを記録すると予測されています。

3. 市場トレンドと洞察(成長要因)

* 自己洗浄建材におけるTiO₂光触媒の需要急増:

建物の所有者は、建物の寿命を通じて外壁洗浄費用を最大40%削減できるナノテクスチャードTiO₂コーティングを導入しています。最近の製剤は95%の光透過率を達成し、高層ガラス建築の美的要件を満たしています。光触媒表面は日中のトルエンを63%除去し、都市の空気質改善に貢献します。高層ビルでは、ロープアクセスによる清掃が高価で中断を伴うため、これらのコーティングが採用されています。また、Bi@Bi₄Ti₃O₁₂/TiO₂フィルムの新しい技術は可視光下での効果を拡大し、日陰の立面デザインの自由度を高めています。

* 都市の上下水処理施設での採用拡大:

公益事業者は、2,4-D、MCPP、ジカンバなどの殺虫剤を外部電力なしで最大99.8%分解できる太陽光駆動型光触媒三次処理に注目しています。光触媒膜反応器は、精密な排水品質管理と汚染物質ピークに対する耐性から注目を集めています。積層造形された複合構造は、表面積と光分布形状をカスタマイズすることでコストを削減し、電力網が不足している遠隔地での設置を可能にしています。

* 室内空気中のVOC規制強化による光触媒空気清浄機の需要増:

ベンゼンや炭化水素排出に関する新しいEPA規制は、オフィス、学校、車両における連続的でフィルター不要な空気清浄機の需要を喚起しています。TiO₂ナノ粒子を埋め込んだポリプロピレン膜は、LED照明下でVOCを効率的に分解し、自動車のプロトタイプではすでに日中の蒸発燃料蒸気を60%削減しています。対流圏のOHラジカル化学を模倣した設計により、調整された室内で典型的な非常に低い汚染物質濃度でも効果的な処理が可能になります。

* 可視光プラズモンナノ複合材料による屋内家電コーティングの実現:

銀強化Ag/AgClガラスは高い透明度を維持しつつ、日常の室内照明下で強力な光触媒活性を発揮し、タッチスクリーンに自己洗浄および抗菌特性をもたらします。TiO₂ナノシート上のサブナノメートルMoOₓクラスターは選択性をさらに高め、不要な副生成物を回避し、95%の反応効率を達成します。メーカーは衛生と美的価値の両方を評価しており、3D花状Ag/Bi₅O₇Iコーティングはタブレットレンズテストで99.63%の殺菌効果と95%の汚染物質除去を示しています。

* アグリボルタイクガラス用光触媒コーティングによるバイオファウリング低減:

光触媒コーティングは、アグリボルタイクガラスのバイオファウリング(生物付着)を低減し、太陽光発電効率を維持するのに役立ちます。これは、農業とエネルギー生産を組み合わせる新しい分野で、世界的に、特にヨーロッパとオーストラリアで初期の採用が見られます。

4. 市場の制約要因

* 産業規模の光触媒反応器に対する高い設備投資:

経済モデルによると、反応速度定数が0.1 min⁻¹を下回ると処理コストが急増するため、開発者は反応器を過剰設計するよりも触媒価格を削減しようとします。UVランプアレイ、精密な流量制御、汚染防止策は設備投資をさらに膨らませ、しばしばプロジェクトを当初予算の3~5倍に押し上げます。モジュール型ユニットやハイブリッド光バイオリアクターが実用的な解決策として浮上しており、投資を時間的に分散させ、エネルギー価格と水質規制が一致する場所では許容可能な5~15年の回収期間を維持しています。

* 表面汚染および電子-正孔再結合による触媒の不活性化:

実地展開では、多成分汚染物質の流れが触媒表面を急速に不活性化させ、高い再結合率が量子効率を低下させることが明らかになっています。熱的または化学的手段による再生はエネルギーと労働力を消費し、「太陽光のみ」の処理のコスト優位性を損ないます。現在、研究は寿命を延ばすために助触媒や表面修飾剤を調整していますが、材料の複雑さが増すことで調達コストと検証サイクルが長くなり、特に軽アルカンが不活性化を加速させる自動車の燃料蒸気制御において顕著です。

* ナノ粒子放出および廃棄に関する規制の不確実性:

ナノ粒子の環境への放出や廃棄に関する規制の不確実性は、特に北米とEUにおいて、市場の成長を短期的に抑制する要因となっています。これは、潜在的な環境および健康リスクに対する懸念から生じています。

5. セグメント分析

* 光触媒タイプ別:TiO₂の優位性とZnOの挑戦

2024年には、成熟した生産規模と長年の製剤ノウハウにより、TiO₂が光触媒市場シェアの62.12%を占めました。トリエタノールアミン経路によるTi³⁺自己ドーピングなどの進歩は、可視光窓を広げ、アンチダンピング関税が供給物流を変える中でも性能リーダーシップを強化しています。一方、ZnOは、その表面反応経路が水素生成に有利であるため、9.91%の最速CAGRを記録しています。これは、アジア太平洋および北米全体でグリーン燃料への多額の資金提供を受けている分野です。

しかし、市場の勢いは多成分システムへと移行しつつあります。ビスマス酸化物、グラフェン複合材料、MOF由来構造は、CO₂変換や特殊化学品合成をターゲットに、10%を超える量子収率を示しています。市場の選択は、普遍的な指標よりも用途の特異性に基づいて傾くと予想され、TiO₂は光触媒市場全体での量的なリーダーシップを維持しつつも、一部の高マージンニッチを譲る可能性があります。

* 用途別:自己洗浄が多様化を牽引

自己洗浄は2024年に光触媒市場規模の60.45%を占め、建設外壁、自動車のクリアコート、携帯電話のガラスなどでの普及を背景に、10.85%のCAGRで拡大を続けています。特に建築用外装材は、ライフサイクルメンテナンスコストの削減と都市の美観向上から注目を集めています。空気浄化は、オフィスがより厳しいVOC基準に準拠するためにHVACユニットを改修しているため、2番目に大きな用途となっています。水処理は、生物学的処理を回避する微量有機物に対する三次バリアとして成長しています。

防曇レンズやミラーは、自己洗浄の基礎となる親水性表面特性を利用しており、OEMに容易な追加機能セットを提供しています。将来的には、CO₂削減、メタン酸化、再生可能水素が、触媒1kgあたりの価値が高く、量が少なくても収益を多様化できる新たな応用クラスターを形成すると予想されています。

* 最終用途産業別:建設が採用を推進

建設およびインフラは、持続可能な材料と外壁の長寿命化を奨励する建築基準に支えられ、2024年に需要の45.83%を占めました。開発業者は入札書類で40%の清掃コスト削減を謳い、都市計画担当者は街路レベルの空気質を改善する63%のトルエン除去能力を歓迎しています。自動車および輸送分野は、OEMが自己修復クリアコートや蒸気削減キャニスターを模索しているため追随していますが、炭化水素負荷下での不活性化が依然として課題です。

家電製品は、規模は小さいものの、可視光プラズモンフィルムがその場で抗菌・防汚スクリーンを可能にするため、大きな可能性を秘めています。エネルギーおよび公益事業は、太陽光パネルガラスや水素生成パイロットプロジェクトに光触媒を組み込み、産業分野を広げています。ヘルスケア施設やアグリテック温室は、連続殺菌と光管理効率を重視する特殊なユーザーとして採用を拡大しています。

6. 地域分析

* アジア太平洋:

2024年には66.89%のシェアを維持しました。日本の研究リーダーシップと中国の低コストTiO₂生産が、研究室から工場まで垂直統合されたクラスターを形成しています。福島原発事故後の研究開発助成金は可視光イノベーションを推進し、中国の規模(2017年には硫酸法によるTiO₂が265万トン)は、環境規制が厳しくなる中でも価格競争力を支えています。急速な都市化と季節的なスモッグも、光触媒による空気清浄化された外壁や地下鉄駅に対する都市の需要をさらに促進しています。

* 北米:

EPAのVOC制限がHVAC改修や自動車の燃料蒸気制御を加速させているため、10.04%のCAGRで最速の拡大を遂げています。地方自治体の公益事業者は、微量汚染物質排出許可を満たすために受動的な太陽光三次処理を導入しており、連邦政府のクリーン水素クレジットはZnOベースの水分解実証を刺激しています。カナダのグリーンビルディングコードとメキシコの拡大する産業基盤が、米国以外の地域的な量を加えています。

* ヨーロッパ:

グリーンディールの循環経済条項の恩恵を受け、持続可能な建設や光触媒ガラスと透明PVを組み合わせたアグリボルタイクパイロットプロジェクトに補助金が投入されています。中国産TiO₂に対するアンチダンピング関税は、地元の顔料メーカーが高マージンの触媒グレードに多様化するよう促し、サプライチェーンを短縮しています。

* 南米、中東・アフリカ:

これらの地域は初期段階の市場であり、特に遠隔地の農業や鉱山キャンプにおいて、ポイントオブユース水処理や太陽光パネルコーティングが従来のソリューションを飛び越える可能性があります。

7. 競争環境

光触媒市場は中程度に細分化されています。BASF、Kronos Worldwide、Chemoursなどのグローバルな顔料大手は、規模、物流、顧客サービスを活用してTiO₂のフランチャイズを守る一方、中堅の専門企業は可視光またはMOF駆動のブレークスルーを追求しています。Tronoxの最近のオランダ工場の一時停止は、中国からの輸出による価格圧力を浮き彫りにしていますが、Chemoursは建設メガプロジェクトに関連するプレミアム顔料および触媒グレードを通じてマージン圧迫を相殺しています。

戦略的な動きは、業界が持続可能性へと転換していることを示しています。ResonacとNesteおよび丸紅との提携は、バイオベースの原料を光触媒前駆体に供給し、BASFの2024年の触媒研究センターは、高度な光触媒による化学プロセスの脱炭素化に焦点を当てています。スタートアップ企業は3Dプリンティングを活用して特注の反応器内部を製造し、AIガイドの材料発見プラットフォームは研究室のサイクルを短縮し、従来のTiO₂を上回る複合ナノ複合材料のパイロットまでの時間を加速させています。ホワイトスペースの機会としては、屋内電子機器コーティング、アグリボルタイクガラス、分散型水素生成などが挙げられ、光触媒市場内で材料、デバイス、サービス専門知識を融合する異業種間提携の舞台が整っています。

主要企業:

* KRONOS Worldwide Inc

* Tronox Holdings Plc

* The Chemours Company

* LB Group

* ISHIHARA SANGYO KAISHA, LTD.

8. 最近の業界動向

* 2025年6月: 中国科学院の研究者らは、サブナノメートルMoOₓクラスターをドープしたTiO₂触媒を発表しました。これはメタン酸化において95%の選択性を達成し、天然ガス処理におけるCO₂副生成物を抑制します。

* 2024年12月: BASFは持続可能な化学品に特化した触媒研究センターを開設しました。光触媒による水質改善や太陽燃料のプロトタイプが最初のパイロットラインに含まれています。

本レポートは、光触媒の世界市場に関する詳細な分析を提供しています。光触媒とは、太陽光(紫外線)やその他の可視光源からの放射線を吸収することで光化学的変化を起こす材料と定義されます。

市場規模は、2025年に29.6億米ドルと評価されており、2030年までに年平均成長率(CAGR)9.68%で成長し、47億米ドルに達すると予測されています。

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

* セルフクリーニング建材における酸化チタン光触媒の需要急増。

* 都市の上下水処理施設での採用拡大。

* 室内空気中のVOC(揮発性有機化合物)に関する規制強化による光触媒式空気清浄機の需要増加。

* 可視光応答型プラズモニックナノ複合材料による屋内家電製品コーティングの実現。

* アグリボルタイク(営農型太陽光発電)用ガラスのバイオファウリング(生物付着)低減のための光触媒コーティングの利用拡大。

一方で、市場の成長を阻害する要因も存在します。

* 工業規模の光触媒反応器に対する高い設備投資。

* 表面汚染や電子-正孔再結合による触媒の不活性化。

* ナノ粒子の放出および廃棄に関する規制の不確実性。

これらの課題は、潜在的なCAGRを約3.4パーセンテージポイント押し下げており、費用対効果が高く長寿命な設計の必要性が強調されています。

市場は、光触媒の種類、用途、最終用途産業、地域別に詳細に分析されています。

光触媒の種類別では、酸化チタン(TiO₂)が2024年に62.12%のシェアを占め、市場を支配しています。これは、確立された製造規模と幅広い用途への受容によるものです。

用途別では、セルフクリーニング用途が最も急速に成長しており、2030年まで年平均成長率10.85%で成長すると予測されています。これは、建物の外壁メンテナンスコスト削減と空気汚染物質除去効果が要因です。

地域別では、北米がVOC規制の厳格化と光触媒式空気浄化システムの急速な普及により、年平均成長率10.04%で最も急速に成長している地域です。その他、空気浄化、水処理、防曇などの用途や、建設・インフラ、自動車・輸送、家電・電化製品、エネルギー・公益事業などの最終用途産業も分析対象です。

競争環境については、市場集中度、戦略的動向、市場シェア分析が行われ、BASF、Daicel Miraizu Ltd.、ISHIHARA SANGYO KAISHA, LTD.などの主要企業のプロファイルが提供されています。

今後の市場機会と展望としては、前述の課題を克服するための費用対効果が高く、長寿命な光触媒設計の開発が重要であると示唆されています。

1. はじめに

- 1.1 調査の前提条件 & 市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 セルフクリーニング建材における二酸化チタン光触媒の需要急増

- 4.2.2 都市の上下水処理施設での採用増加

- 4.2.3 室内空気中のVOC規制強化が光触媒空気清浄機を後押し

- 4.2.4 可視光プラズモンナノ複合材料による屋内家電コーティングの実現

- 4.2.5 アグリボルタイクスガラス用光触媒コーティングによるバイオファウリングの低減

- 4.3 市場の阻害要因

- 4.3.1 工業規模の光触媒反応器に対する高額な設備投資

- 4.3.2 表面汚染と電子-正孔再結合による触媒の不活性化

- 4.3.3 ナノ粒子の放出と廃棄に関する規制の不確実性

- 4.4 バリューチェーン分析

- 4.5 ポーターの5つの力

- 4.5.1 新規参入の脅威

- 4.5.2 買い手の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争の程度

5. 市場規模と成長予測(金額)

- 5.1 光触媒の種類別

- 5.1.1 酸化チタン

- 5.1.2 酸化亜鉛

- 5.1.3 その他の種類

- 5.2 用途別

- 5.2.1 セルフクリーニング

- 5.2.2 空気浄化

- 5.2.3 水処理

- 5.2.4 防曇

- 5.2.5 その他の用途

- 5.3 最終用途産業別

- 5.3.1 建設・インフラ

- 5.3.2 自動車・輸送

- 5.3.3 家庭用電化製品・家電

- 5.3.4 エネルギー・公益事業(太陽光、水素)

- 5.3.5 その他の最終用途産業(ヘルスケア・衛生、農業・水産養殖)

- 5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 南米

- 5.4.2.1 ブラジル

- 5.4.2.2 アルゼンチン

- 5.4.2.3 その他の南米諸国

- 5.4.3 ヨーロッパ

- 5.4.3.1 ドイツ

- 5.4.3.2 イギリス

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 その他のヨーロッパ諸国

- 5.4.4 アジア太平洋

- 5.4.4.1 中国

- 5.4.4.2 インド

- 5.4.4.3 日本

- 5.4.4.4 韓国

- 5.4.4.5 その他のアジア太平洋諸国

- 5.4.5 中東・アフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 南アフリカ

- 5.4.5.3 その他の中東・アフリカ諸国

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品・サービス、および最近の動向を含む)

- 6.4.1 BASF

- 6.4.2 ダイセルミライズ株式会社

- 6.4.3 グリーンミレニアム株式会社

- 6.4.4 石原産業株式会社

- 6.4.5 クロノス・ワールドワイド株式会社

- 6.4.6 LBグループ

- 6.4.7 ナノプテック株式会社

- 6.4.8 日本曹達株式会社

- 6.4.9 レゾナック・ホールディングス株式会社

- 6.4.10 堺化学工業株式会社

- 6.4.11 ケマーズ社

- 6.4.12 タイタンPEテクノロジーズ株式会社

- 6.4.13 トロノックス・ホールディングスPLC

- 6.4.14 ベネター・マテリアルズPLC

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

光触媒とは、光を吸収することで化学反応を促進する物質であり、自身は反応の前後で変化しない触媒の一種です。その代表例は酸化チタン(TiO2)であり、特にアナターゼ型が広く用いられています。光触媒の基本的なメカニズムは、光エネルギーを吸収することで電子と正孔を生成し、これらが空気中の酸素や水と反応して、非常に強い酸化力を持つ活性酸素種(ヒドロキシラジカル、スーパーオキシドアニオンなど)を発生させることにあります。この活性酸素種が、接触する有機物や細菌、ウイルスなどを分解・不活化することで、抗菌、消臭、防汚、空気・水質浄化といった多様な機能を発揮します。また、酸化チタンは光照射によって表面が超親水性になる特性も持ち、これにより汚れが水で洗い流されやすくなるセルフクリーニング効果も期待できます。光触媒は、環境負荷の低減や生活の質の向上に貢献する革新的な技術として注目されています。

光触媒の種類は、主にその主成分によって分類されます。最も普及しているのは前述の酸化チタン系光触媒であり、紫外線に応答するアナターゼ型が主流ですが、近年では太陽光や室内光に含まれる可視光にも応答する可視光応答型光触媒の研究開発が進んでいます。これは、酸化チタンに窒素や炭素などの非金属元素をドープしたり、貴金属を担持させたりすることで実現されます。酸化チタン以外にも、酸化タングステン(WO3)や酸化亜鉛(ZnO)、窒化炭素(g-C3N4)なども光触媒活性を示すことが知られており、それぞれ異なる光応答性や特性を持っています。酸化タングステンは可視光応答性や耐久性に優れ、酸化亜鉛は紫外線応答性で安価という特徴があります。また、複数の光触媒材料を組み合わせた複合型光触媒や、助触媒を添加して反応効率を高める研究も活発に行われています。これらの多様な材料開発により、光触媒の適用範囲はさらに拡大しています。

光触媒の用途は非常に多岐にわたります。環境浄化の分野では、空気中の揮発性有機化合物(VOCs)や窒素酸化物(NOx)の分解、PM2.5対策、工場排ガスの処理、さらには水中の有機汚染物質の分解や排水処理に利用されています。生活環境においては、抗菌・抗ウイルス機能が医療施設、公共施設、家庭用品などに活用され、インフルエンザウイルスや大腸菌などの病原体を不活化します。また、アンモニアやアセトアルデヒドといった悪臭成分を分解する消臭効果は、トイレ、ペット用品、自動車内装などで重宝されています。建材分野では、外壁や窓ガラス、道路標識などに光触媒コーティングを施すことで、汚れが付着しにくく、雨で洗い流されるセルフクリーニング効果や防汚効果を発揮します。さらに、エネルギー分野では、太陽光を利用した水分解による水素製造や、二酸化炭素を燃料や化学原料に変換するCO2還元反応への応用も期待されており、持続可能な社会の実現に向けた重要な技術として位置づけられています。

光触媒に関連する技術も進化を続けています。光触媒反応を効率的に行うためには、光触媒材料に光を効率よく照射し、反応物質と接触させるための反応器設計が重要です。そのため、様々な形状や構造を持つ光触媒反応器が開発されています。また、光触媒の性能を最大限に引き出すためには、材料の表面積を増やすためのナノ構造化技術や、基材への密着性を高める薄膜形成技術(スパッタリング法、ゾルゲル法など)が不可欠です。可視光応答型光触媒の開発は、太陽光だけでなく、室内照明などの弱い光でも効果を発揮できるようにすることで、光触媒の適用範囲を大きく広げました。さらに、光触媒と電極を組み合わせた光電極システムは、光エネルギーを電気エネルギーに変換しながら化学反応を促進する技術として、水分解による水素製造やCO2還元において高い効率が期待されています。これらの関連技術の進展が、光触媒の実用化と普及を加速させています。

光触媒の市場は、環境意識の高まりや健康志向の強まり、そしてSDGsへの貢献といった社会的な要請を背景に、着実に成長を続けています。特に日本では、TOTO、パナソニック、大建工業、富士フイルムといった企業が長年にわたり研究開発をリードし、建材、家電、自動車、医療など幅広い分野で製品を市場に投入してきました。近年では、可視光応答型光触媒技術の進展により、室内環境での利用が拡大し、市場のさらなる活性化が見込まれています。一方で、市場にはいくつかの課題も存在します。一つはコストであり、特に高性能な光触媒材料や複雑なコーティング技術は、製品価格の上昇につながることがあります。また、長期的な耐久性や、実際の環境下での反応効率の評価方法の標準化も重要な課題です。消費者が光触媒の効果を明確に理解し、安心して製品を選べるようにするためには、客観的な評価基準の確立と情報提供が不可欠であると言えるでしょう。

光触媒の将来展望は非常に明るいと言えます。今後は、さらなる高機能化・高性能化が進むでしょう。具体的には、より高い量子効率を持つ光触媒材料の開発、長寿命化、そして太陽光スペクトルのより広い範囲を利用できる広帯域応答型光触媒の実現が期待されます。また、現在研究が進められている量子ドットや金属有機構造体(MOF)などの新素材を光触媒に応用することで、これまでにない機能や効率が生まれる可能性もあります。用途の面では、医療・ヘルスケア分野での診断や治療への応用、農業分野での農薬分解や病害抑制、さらには宇宙開発における閉鎖環境での空気・水再生システムなど、新たなフロンティアへの展開が期待されています。AIやIoT技術との融合も進み、光触媒反応の最適化や効果のリアルタイムモニタリングが可能になることで、よりスマートで効率的なシステムが構築されるでしょう。光触媒は、脱炭素社会の実現、資源循環、そして人々の健康と安全を守る上で、持続可能な社会の構築に不可欠な基盤技術として、その重要性を一層高めていくことと予想されます。