光触媒抗菌紙市場:市場規模・シェア分析 – 成長トレンドと予測 (2025-2030年)

光触媒抗菌紙市場レポートは、基材(セルロース系、合成繊維、再生繊維)、光触媒の種類(酸化チタン、酸化亜鉛など)、活性化光スペクトル(紫外線活性型、可視光活性型)、エンドユーザー産業(食品・飲料、医薬品・医療など)、および地域で区分されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

光触媒抗菌紙市場の概要

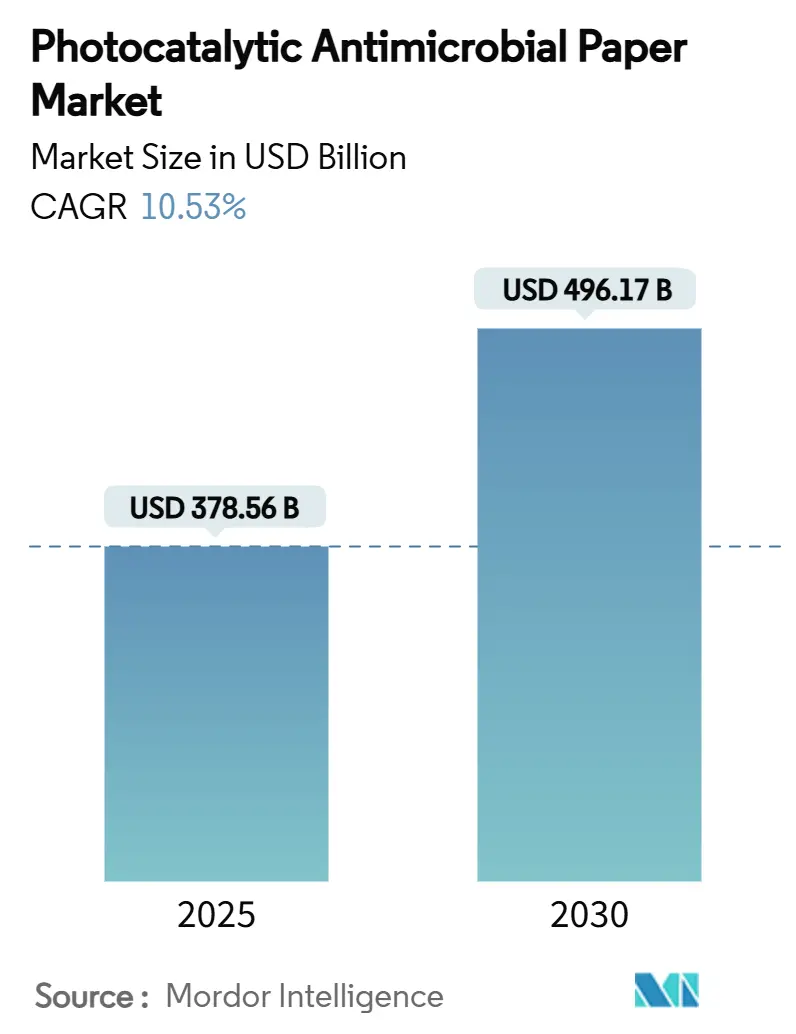

光触媒抗菌紙市場は、2025年には3億7,856万米ドル、2030年には4億9,617万米ドルに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は10.53%と見込まれています。医療関連感染症(HAI)の増加、化学殺生物剤の代替を求める規制圧力、Eコマースの急成長が、この市場の採用を加速させる主な要因となっています。

市場概要(数値データ)

* 調査期間: 2019年 – 2030年

* 2025年の市場規模: 3億7,856万米ドル

* 2030年の市場規模: 4億9,617万米ドル

* 成長率 (2025年 – 2030年): 10.53% CAGR

* 最も成長の速い市場: アジア太平洋地域

* 最大の市場: ヨーロッパ

* 市場集中度: 中程度

市場分析:成長要因

市場の成長を牽引する主な要因は以下の通りです。

1. 抗菌機能付き食品・飲料包装の需要増加: 食品メーカーは、持続可能性目標を達成しつつ、継続的な抗菌作用を提供する材料で化学保存料を代替しています。光触媒層と生分解性基材の組み合わせは、カーボンフットプリントを削減し、ブランドオーナーにとって添加物なしで鮮度を保護するプレミアムな方法として認識されています。

2. 医療関連感染症(HAI)への懸念の高まり: HAIは毎年数百万件発生しており、WHOは予防策がなければ2050年までに年間死亡者数が350万人に達する可能性があると警告しています。光触媒抗菌紙は、医療機器や手術キットの保管中に自己殺菌表面を提供し、再滅菌サイクルの削減に貢献します。

3. 包装材料における化学殺生物剤の段階的廃止を求める規制圧力: 英国の殺生物性製品規制に基づく63種類の殺生物性活性物質の禁止や、欧州化学機関による殺生物性製品の認可義務化など、規制強化が進んでいます。光触媒は、残留化学物質ではなく活性酸素種によって抗菌活性を発揮するため、これらの規制に適合します。

4. Eコマースの成長による包装品の保存期間延長要求: Eコマースの拡大は、包装品の保存期間に対する要求を高めており、光触媒抗菌紙がこの要求に応えることで市場を拡大しています。

5. 汚染のない基材を必要とするスマートパッケージングセンサーとの統合: IoTプラットフォームは、電子回路を腐食させる可能性のある化学残留物のない基材を必要とします。光触媒紙は、殺生物剤の移行がないため、この要件を満たします。

6. 室内空気改善のためのHVACろ過媒体への採用: 商業ビルにおけるHVACシステムの改修において、室内空気の質を向上させるために光触媒抗菌紙が採用されています。

市場分析:抑制要因

市場の成長を抑制する主な要因は以下の通りです。

1. TiO₂ナノ含浸プロセスの高コスト: 水熱合成や多段階コーティングなどのプロセスは、TiO₂の統合コストを一部の加工業者にとって高価なものにしています。自動化されたコーターや連続ロールツーロールラインが成熟するまでは、価格感度が市場の拡大を抑制する可能性があります。

2. 室内低照度条件下での光触媒効率の低下: 従来のUV依存型システムは、オフィスレベルの照度では効果が低下します。このため、可視光活性型触媒への移行が求められており、市場は一貫した性能を確保するためにこれらのソリューションを拡大する必要があります。

3. 食品接触層へのナノ粒子移行に関する規制上の懸念: ナノ粒子の食品接触層への移行に関する規制上の懸念は、特に先進国市場において長期的な課題となっています。

4. 商業規模の製造能力の限界: 限られた専門施設しかないため、商業規模での製造能力が市場の急速な拡大を妨げています。

主要なレポートのポイント

* 基材別: セルロースが2024年に54.78%の市場シェアを占めました。

* 光触媒タイプ別: 酸化亜鉛(ZnO)セグメントは、2025年から2030年にかけて11.47%のCAGRで拡大すると予測されています。

* 活性化光スペクトル別: 紫外線(UV)システムが2024年に58.17%の市場シェアを占めました。

* 最終用途産業別: 食品・飲料が2024年に56.25%の市場シェアで優位を占めました。

* 地域別: アジア太平洋地域は、2025年から2030年にかけて11.94%のCAGRで拡大すると予測されています。

セグメント分析

1. 基材別:

* セルロース系: 2024年に54.78%の市場シェアを占め、長年のプロセス経験と触媒固定を助ける多孔質形態が強みです。ナノフィブリル化セルロース基材へのTiO₂統合は、機械的堅牢性と反応性を維持します。

* 再生繊維: 11.62%のCAGRで成長しており、使用済み製品含有量を奨励する拡大生産者責任法に支えられています。脱インク残渣や原料品質のばらつきといった課題はあるものの、分散化学の改良により性能差は縮小しています。

* その他: グラフェンフレークをセルロースマトリックスに組み込むことで、引張強度を高め、センサー統合のための導電性を付与する動きも見られます。

2. 光触媒タイプ別:

* 二酸化チタン(TiO₂): 2024年に61.32%の市場シェアを占め、規制上の馴染みやすさ、高い量子収率、相対的な豊富さが優位性の基盤です。

* 酸化亜鉛(ZnO): 11.47%のCAGRで成長しており、より広いバンドギャップ調整可能性と堅牢な可視光活性が評価されています。

* その他: グラファイト状窒化炭素は蛍光灯下での安定した性能を必要とするニッチな用途に、Bi₂O₃-TiO₂/粉末活性炭などのハイブリッド複合材料は高い色素分解率と多サイクル安定性を示しています。

3. 活性化光スペクトル別:

* UV活性型: 2024年に58.17%のセグメント収益を占め、食品工場や殺菌ランプを備えた無菌包装室で好まれています。

* 可視光活性型: 周囲のLED照明下での有効性を求める需要が高まり、11.81%のCAGRで拡大しています。CeO₂/AgCl複合材料は、AgCl単独よりも9.17倍高い分解率を示し、室内条件下での性能向上を実証しています。

4. 最終用途産業別:

* 食品・飲料: 2024年の需要の56.25%を占め、厳格な衛生規定と合成添加物に対する消費者の反発に支えられています。

* 商業ビル: 雇用主がHVACシステムを改修して占有者の信頼を高めるため、11.75%のCAGRで急速に成長しています。

* その他: 医療機器の滅菌ラップや医薬品ブリスターパックも重要なニッチ市場であり、検証済みのバイオバーデン結果と非移行性特性から需要を得ています。Eコマース小売業者は、出荷時の鮮度可視性を確保するために、光触媒紙とスマートラベルを組み合わせて展開しています。

地域分析

1. ヨーロッパ: 2024年には世界の収益の30.56%を占め、厳格な殺生物剤規制と高度な特殊紙工場によってリーダーシップを確立しています。ドイツとフランスは可視光触媒の研究開発クラスターを形成し、英国の63種類の殺生物剤禁止は転換プロジェクトを加速させています。

2. アジア太平洋地域: 2030年までに11.94%のCAGRで成長しており、低いユニットコストと国内の食品需要の急増が原動力となっています。中国の工場は連続TiO₂含浸ラインを拡大し、欧州の競合他社との品質差を縮めています。日本のコングロマリットは、VISION 2030の下でバイオベース化学への移行と原料の脱炭素化を加速させています。

3. 北米: FDAの監視強化と病院におけるHAI軽減イニシアチブの高まりにより、着実な成長を維持しています。米国はスマートパッケージングの開発予算を重視し、カナダの工場は豊富な木材資源と炭素価格インセンティブを活用してセルロースベースの光触媒グレードを投入しています。

4. 南米: ブラジルの加工肉輸出業者を中心に、EUの輸入規制に準拠するためにZnO強化紙を試験的に導入しており、地域的な生産能力が実現すれば潜在的な上昇が見込まれます。

競争環境

市場は中程度に細分化されており、上位5社が市場シェアの約40%を占め、地域の大手製紙会社が大部分を占めています。日本の垂直統合型グループ(日本製紙、三菱製紙、王子ホールディングス)は、社内のパルプおよびコーティング技術を活用してTiO₂ベースの製品を展開しています。Stora EnsoやMondiなどの欧州の競合他社は、化学物質フリーの抗菌メカニズムを強調するライフサイクルアセスメントを活用し、持続可能性評価システムを中心に製品を位置付けています。米国のイノベーターは、スマートパックセンサーとの連携に注力し、導電性グラフェンインクとZnO粒子を共同開発して、抗菌とデータロギングの二重機能を実現しています。

成長戦略としては、戦略的提携が主流です。製紙工場はナノ粒子配合業者と複数年のテイク・オア・ペイ契約を結び、特定の地域での独占と引き換えにコーティングラインの改修費用を分担しています。可視光アップコンバージョンナノ粒子に焦点を当てるスタートアップ企業は、既存の加工業者にIPをライセンス供与し、商業化を加速させています。M&A活動は選択的ですが、コーティング能力とニッチなヘルスケア顧客リストの両方を持つ中堅企業をターゲットとしたプライベートエクイティの関心が高まっています。

研究開発競争は、周囲光下での安定性、ナノ粒子の固定化、プロセス収率に焦点を当てています。2023年以降、バイアス強化型電気光触媒や自己修復コーティングに関する特許出願が急増しており、差別化された性能を確保するための競争が激化していることを示しています。

最近の業界動向

* 2025年1月: 三井化学がVISION 2030の持続可能性移行を完了し、バイオベース材料と循環経済のマイルストーンを優先しました。

* 2024年11月: 世界保健機関(WHO)が、感染予防対策の強化により年間82万1,000人の死亡を防止できる可能性を概説した報告書を発表しました。

* 2024年10月: ワシントン州生態学局が、包装におけるPFAS削減を目標とする「より安全な製品」に関する草案文書を発行しました。

* 2024年9月: 英国保健安全庁が63種類の活性殺生物性物質の不承認を施行し、抗菌材料の選択肢を再構築しました。

このレポートは、光触媒抗菌紙の世界市場に関する包括的な分析を提供しています。市場の定義、調査範囲、調査方法、エグゼクティブサマリーから始まり、市場の現状、成長要因、抑制要因、産業のバリューチェーン、規制環境、技術的展望、ポーターのファイブフォース分析まで多角的に評価しています。

市場の成長を牽引する主な要因としては、食品・飲料包装における抗菌機能への需要の高まりが挙げられます。また、医療関連感染症(HAIs)に対する懸念から滅菌医療包装の必要性が増していること、包装材料における化学殺生物剤の段階的廃止を求める規制強化も重要な推進力です。さらに、Eコマースの成長が包装品の保存期間延長の要求を高めていること、スマートパッケージングセンサーとの統合には汚染のない基材が必要であること、そして屋内空気の改善を目的としたHVACろ過媒体への採用も市場拡大に寄与しています。

一方で、市場の成長を抑制する要因も存在します。二酸化チタン(TiO₂)ナノ含浸プロセスの高コスト、屋内低照度条件下での光触媒効率の低下、食品接触層へのナノ粒子移行に関する規制上の懸念、そして商業規模での製造能力の限定が主な課題となっています。

光触媒抗菌紙の世界市場は、2025年には3億7856万米ドルの価値があり、2030年までに4億9617万米ドルに達すると予測されています。この市場は、基材(セルロースベース、合成繊維、再生繊維)、光触媒の種類(二酸化チタン、酸化亜鉛、グラファイト状窒化炭素、ハイブリッド複合材料)、活性化光スペクトル(UV活性化、可視光活性化)、および最終用途産業(食品・飲料、医薬品・医療、商業ビル、小売・Eコマースなど)によって詳細に分析されています。

特に注目すべきは、可視光活性化触媒が屋内LED照明下でも抗菌性能を維持できるため、UV依存型システムの限界を克服し、市場での牽引力を増している点です。地域別では、アジア太平洋地域が11.94%のCAGR(年平均成長率)で最も急速に成長しており、これは競争力のある製造コストと食品安全基準の向上に牽引されています。最終用途産業別では、商業ビルディングが11.75%のCAGRで最も急速に拡大しており、屋内空気衛生を改善するためのHVACシステムの改修がその背景にあります。

また、光触媒抗菌紙は、化学殺生物剤の規制強化に対し、化学物質の浸出ではなく物理的な活性酸素生成によって抗菌作用を発揮するため、化学残留物規制を回避できる点で適合性があり、環境規制への対応力も強みです。

競争環境の分析では、市場集中度、戦略的動向、市場シェア分析が提供されており、日本製紙、三菱製紙、王子ホールディングス、大王製紙、Stora Enso Oyj、Mondi plc、Ahlstrom-Munksjö Oyj、Sappi Limited、Voith Group、Kimberly-Clark Professional、Parx Materials N.V.、Nano4Life Cyprus Ltd.、Panion Technology Corp.、Shanghai Hongfeng Paper Co., Ltd.、Kruger Inc.、Paperlogic Inc.といった主要企業のプロファイルも含まれています。

本レポートは、市場の機会と将来の展望についても言及しており、未開拓の領域や満たされていないニーズの評価を通じて、今後の市場発展の方向性を示唆しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 抗菌機能を内蔵した食品・飲料包装の需要増加

- 4.2.2 医療関連感染症(HAIs)への懸念の高まりが滅菌医療包装を推進

- 4.2.3 包装材料における化学殺生物剤の段階的廃止に向けた規制強化

- 4.2.4 Eコマースの成長が包装品の賞味期限要求を増幅

- 4.2.5 汚染のない基材を必要とするスマートパッケージングセンサーとの統合

- 4.2.6 室内空気改修のためのHVACろ過媒体での採用

- 4.3 市場の阻害要因

- 4.3.1 TiO₂ナノ含浸プロセスの高コスト

- 4.3.2 屋内低照度条件下での光触媒効率の低下

- 4.3.3 ナノ粒子が食品接触層に移行することに関する規制上の懸念

- 4.3.4 限られた商業規模の製造能力

- 4.4 産業バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

- 5.1 ベース紙素材別

- 5.1.1 セルロース系

- 5.1.2 合成繊維

- 5.1.3 再生繊維

- 5.2 光触媒の種類別

- 5.2.1 二酸化チタン (TiO₂)

- 5.2.2 酸化亜鉛 (ZnO)

- 5.2.3 グラファイト状窒化炭素 (g-C₃N₄)

- 5.2.4 ハイブリッド複合材料

- 5.3 活性化光スペクトル別

- 5.3.1 紫外線活性化

- 5.3.2 可視光活性化

- 5.4 エンドユーザー産業別

- 5.4.1 食品・飲料

- 5.4.2 医薬品・医療

- 5.4.3 商業ビル

- 5.4.4 小売・Eコマース

- 5.4.5 その他

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 南米のその他の地域

- 5.5.3 欧州

- 5.5.3.1 ドイツ

- 5.5.3.2 フランス

- 5.5.3.3 イギリス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ロシア

- 5.5.3.7 欧州のその他の地域

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 韓国

- 5.5.4.4 インド

- 5.5.4.5 オーストラリア

- 5.5.4.6 タイ

- 5.5.4.7 アジア太平洋のその他の地域

- 5.5.5 中東・アフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 GCC

- 5.5.5.1.2 トルコ

- 5.5.5.1.3 中東のその他の地域

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 ナイジェリア

- 5.5.5.2.3 アフリカのその他の地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Nippon Paper Industries Co., Ltd.

- 6.4.2 Mitsubishi Paper Mills Ltd.

- 6.4.3 Oji Holdings Corporation

- 6.4.4 Daio Paper Corporation

- 6.4.5 Stora Enso Oyj

- 6.4.6 Mondi plc

- 6.4.7 Ahlstrom-Munksjö Oyj

- 6.4.8 Sappi Limited

- 6.4.9 Voith Group

- 6.4.10 Kimberly-Clark Professional

- 6.4.11 Parx Materials N.V.

- 6.4.12 Nano4Life Cyprus Ltd.

- 6.4.13 Panion Technology Corp.

- 6.4.14 Shanghai Hongfeng Paper Co., Ltd.

- 6.4.15 Kruger Inc.

- 6.4.16 Paperlogic Inc.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

光触媒抗菌紙は、光触媒材料、特に酸化チタンを紙の表面に塗布したり、紙の繊維に練り込んだりすることで、抗菌性、抗ウイルス性、消臭性などの機能を持たせた特殊な紙製品でございます。光触媒とは、光エネルギーを吸収して化学反応を促進する物質であり、自身は変化しない触媒として機能します。この紙に光(紫外線や可視光)が当たると、光触媒が活性化し、強力な酸化分解能力を持つ活性酸素種(スーパーオキシドアニオンやヒドロキシラジカルなど)を生成します。これらの活性酸素種が、紙の表面に付着した細菌、ウイルス、カビ、さらには臭いの原因となる有機物を分解・除去することで、清潔で衛生的な環境を維持する役割を果たします。

光触媒抗菌紙の種類は、使用される光触媒の種類、紙への加工方法、そして基材となる紙の種類によって多岐にわたります。まず、光触媒材料としては、最も一般的に使用されるのが酸化チタン(TiO2)でございます。これは紫外線によって高い活性を示すことが特徴ですが、近年では、可視光応答型の酸化チタンや、他の半導体材料を組み合わせることで、室内光でも効果を発揮する製品の開発が進んでおります。次に、紙への加工方法としては、大きく分けて「塗布型」と「練り込み型」がございます。塗布型は、完成した紙の表面に光触媒溶液をコーティングする方法で、比較的容易に製造できますが、摩擦による剥離のリスクも考慮されます。一方、練り込み型は、紙の原料となるパルプに光触媒粒子を混ぜ込んで紙を抄造する方法で、光触媒が紙の内部に均一に分散するため、耐久性に優れるという利点がございます。また、含浸法として、紙を光触媒溶液に浸す方法もございます。基材となる紙の種類も様々で、厚手の板紙から薄手の包装紙、不織布、フィルター用紙など、用途に応じて最適なものが選定されます。これらの組み合わせにより、多様な機能と特性を持つ光触媒抗菌紙が市場に提供されております。

光触媒抗菌紙は、その優れた抗菌・抗ウイルス・消臭性能から、幅広い分野で活用されております。衛生・医療分野では、病院や介護施設の内装材、医療用ディスポーザブル製品、マスクのフィルター、診察台のシートカバーなどに利用され、感染リスクの低減に貢献しております。また、食品包装材としても注目されており、食品の鮮度保持や微生物汚染の防止に役立っております。生活空間においては、壁紙や天井材、床材の下地、エアコンのフィルター、空気清浄機のフィルターなど、建材や家電製品の部品として採用され、室内の空気環境の改善やカビの発生抑制に効果を発揮いたします。特に、ペットを飼育されているご家庭では、ペットの臭い対策として消臭シートやトイレシートへの応用も進んでおります。その他、文具、おもちゃ、衣料品の包装、農業分野での鮮度保持シートなど、多岐にわたる製品への応用が期待されており、私たちの日常生活の様々な場面で、より衛生的で快適な環境を提供するために活用されております。

光触媒抗菌紙の実現には、複数の先端技術が密接に関連しております。まず、核となるのは「光触媒技術」そのものでございます。特に、酸化チタンの結晶構造制御、粒子径の微細化、表面改質技術などが重要です。可視光応答性を付与するための窒素ドープや貴金属担持などの技術開発も活発に行われております。これにより、太陽光だけでなく、蛍光灯やLED照明といった一般的な室内光でも効果を発揮する光触媒が実現されております。次に、「製紙技術」と「コーティング・加工技術」が挙げられます。光触媒粒子を紙の繊維に均一に分散させるためのパルプへの練り込み技術や、紙の表面に薄く均一に塗布するための精密コーティング技術、さらには光触媒層の耐久性を高めるためのバインダー技術などが不可欠でございます。これらの技術により、光触媒の性能を最大限に引き出しつつ、紙としての基本的な物性(強度、柔軟性、印刷適性など)を損なわない製品が開発されております。また、抗菌・抗ウイルス性能を評価するための「微生物試験技術」や、光触媒の分解性能を評価する「消臭試験技術」も重要な関連技術でございます。これらの評価技術の確立により、製品の信頼性が担保され、市場への普及が促進されております。

光触媒抗菌紙の市場は、近年、衛生意識の高まりと環境問題への関心の増加を背景に、着実に拡大しております。特に、新型コロナウイルス感染症のパンデミック以降、公衆衛生に対する意識が世界的に高まり、抗菌・抗ウイルス機能を持つ製品への需要が急増いたしました。これにより、医療施設や公共交通機関、オフィス、家庭など、あらゆる場所で清潔な環境を維持するためのソリューションが求められており、光触媒抗菌紙はその有力な選択肢の一つとして注目されております。また、化学物質の使用を避けたいという消費者ニーズや、持続可能な社会への貢献という観点から、光触媒のように光エネルギーを利用して半永久的に効果を発揮する環境負荷の低い技術への期待が高まっております。従来の抗菌剤のように成分が溶出するリスクが少なく、安全性も高いとされている点も、市場拡大の要因となっております。一方で、コスト、耐久性、そして光触媒効果を発揮するための十分な光量確保といった課題も存在いたします。これらの課題を克服し、より高性能で汎用性の高い製品を開発することが、今後の市場成長の鍵となるでしょう。

光触媒抗菌紙の将来は、技術革新と社会ニーズの変化によって、さらなる発展が期待されております。技術面では、可視光応答型光触媒のさらなる高性能化が進み、より少ない光量でも高い抗菌・消臭効果を発揮する製品が主流となるでしょう。また、光触媒の耐久性向上や、紙の製造プロセスにおける環境負荷低減技術の開発も進むと予想されます。例えば、生分解性やリサイクル性に優れた紙基材と組み合わせることで、よりサステナブルな製品としての価値が高まる可能性がございます。用途の面では、スマートパッケージングへの応用が期待されます。例えば、食品の鮮度をリアルタイムで検知し、必要に応じて抗菌作用を強化するようなインテリジェントな機能が付加されるかもしれません。また、ウェアラブルデバイスやIoT機器の表面材として、常に清潔さを保つための素材としての利用も考えられます。将来的には、光触媒抗菌紙が、単なる抗菌材としてだけでなく、空気清浄、水質浄化、さらにはエネルギー生成といった多機能を持つ複合材料へと進化し、私たちの生活環境をより安全で快適なものに変革していく可能性を秘めております。標準化された評価方法の確立と、消費者への正確な情報提供も、市場の健全な発展には不可欠でございます。