フォトダイオードセンサー市場:市場規模・シェア分析 – 成長動向と予測 (2025年~2030年)

フォトダイオードセンサー市場は、センサータイプ別(PNフォトダイオードセンサー、PINフォトダイオードセンサー、アバランシェフォトダイオードセンサーなど)、材料別(シリコン、シリコンゲルマニウムなど)、スペクトル範囲別(紫外線、可視光など)、エンドユーザー産業別(家電、通信、航空宇宙・防衛など)、および地域別にセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

フォトダイオードセンサー市場の概要

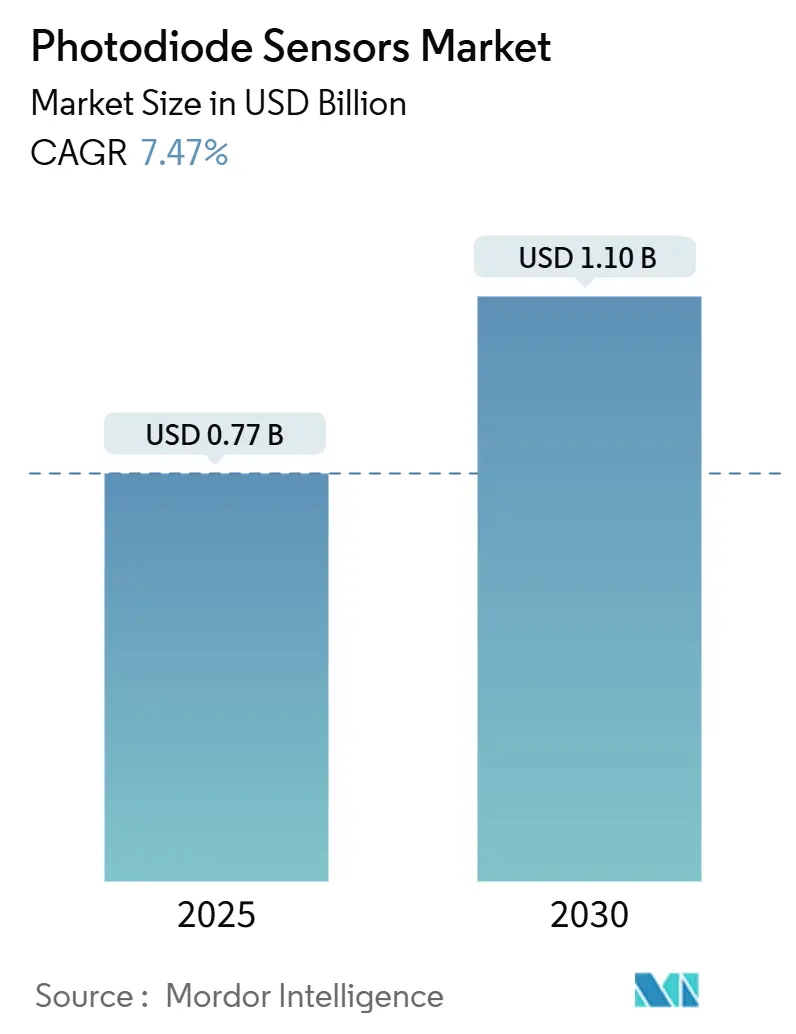

フォトダイオードセンサー市場は、2025年には0.77億米ドル、2030年には1.10億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は7.47%で拡大する見込みです。5Gバックホール、LiDAR搭載車両、データセンターフォトニクスといった分野で、従来の設計を上回る高精度な光受信器が求められていることが、世界的な需要増加の背景にあります。フォトニクス産業全体が2022年の8,650億米ドルから2027年には1.2兆米ドルに成長すると予測されており、これもフォトダイオードセンサー市場の成長を後押ししています。しかし、インジウムやガリウムといった材料のサプライチェーンの脆弱性が、コストやリードタイムのリスクをもたらし、短期的な生産レベルに影響を与える可能性があります。競争の焦点は、ディスクリート部品から、フォトダイオード、信号処理、パッケージングを統合したモジュールへと移行しており、これにより通信、自動車、医療画像分野における顧客の市場投入までの時間が短縮されています。

主要なレポートのポイント

* センサータイプ別: PINデバイスが2024年に市場シェアの42%を占め、アバランシェフォトダイオードは2030年までに8.40%のCAGRで成長すると予測されています。

* 材料別: シリコンが2024年に市場シェアの58%を占め、シリコンゲルマニウム技術は8.20%のCAGRで拡大すると予測されています。

* スペクトル範囲別: 近赤外線が2024年に収益シェアの34%を占め、短波赤外線(SWIR)は2030年までに8.50%のCAGRで最も速く成長する帯域です。

* 最終用途産業別: 消費者向け電子機器が2024年に市場シェアの29%を占めましたが、自動車LiDARは2030年までに8.90%のCAGRで最も高い成長が見込まれています。

* 地域別: アジア太平洋地域が2024年に46%のシェアで市場を支配し、中東・アフリカ地域は2025年から2030年にかけて9.60%のCAGRで最も速い成長が予測されています。

世界のフォトダイオードセンサー市場のトレンドと洞察

牽引要因

* 光ファイバーおよび5Gバックホール展開の急増: データ量の多い5Gネットワークは、低ノイズフォトダイオードに依存するコヒーレント光トランシーバーを用いたバックボーンリンクのアップグレードを通信事業者に促しています。NTTとNECはIOWNオールフォトニクスネットワークを用いて既存の光ファイバー上でリアルタイム交通監視を実証し、インフラ所有者にとっての二重利用価値を確認しました。学術的なプロトタイプでは、すでに100Gbpsのフォトダイオードが100kmの到達距離を達成し、初期の6Gフロントホールベンチマークに匹敵しています。これらの要件が複合的に、フォトダイオードセンサー市場を次世代の有線・無線融合戦略の中心に位置づけています。

* 車両におけるLiDAR/ADAS統合の加速: LiDARの採用は、コスト曲線が急速に低下するにつれて、プレミアムブランドを超えて拡大しています。ソニーのIMX479積層SPAD深度センサーは、37%の光子検出効率で300mの検出距離を実現し、2025年秋にはサンプル出荷が予定されています。韓国のSPADロードマップは、短距離運転支援システムに理想的な56psのタイミングジッターと8mmの解像度を達成しました。中国のサプライヤーは価格競争を促進し、ミッドレンジ車両におけるユニット販売台数の増加を加速させています。

* スマートフォンにおける環境光・近接センシングの需要: 携帯電話メーカーは、環境光、近接、PPGバイオセンシングを統合モジュールに組み込み続けており、大量のシリコンフォトダイオードの需要を牽引しています。ウェアラブルデバイスとスマートフォンは、2030年までPPGバイオセンサーの良好な成長を支え、小型フットプリントの近赤外線検出器への追加需要を確保しています。ディスプレイ下指紋認証および顔認証システムには、優れた近赤外線性能と最小限のクロストークを持つフォトダイオードが必要であり、トレンチ分離や裏面照射における革新を推進しています。

* 医療画像診断およびパルスオキシメトリにおける利用拡大: コンピュータ断層撮影(CT)アレイやパルスオキシメトリプローブには、デバイス寿命全体にわたって校正安定性を維持する低ノイズ・高応答性のフォトダイオードが必要です。KAISTは最近、室温でリアルタイムCO₂モニタリングが可能な中赤外線検出器を実証し、CMOS互換性による将来的なコスト削減の可能性を示しました。小型フォトダイオードを搭載したウェアラブルバイオセンサーは、病院の遠隔医療プログラムにおける個別化医療の展開において中心的な役割を担っています。

抑制要因

* 温度依存の暗電流とノイズ: 暗電流は温度とともに指数関数的に増加し、ミッションクリティカルなフォトダイオードの展開において信号対雑音比(SNR)を低下させます。Thorlabsの最近のベンチマークでは、ゲルマニウム検出器が最も高い暗電流ドリフトを示す一方、InGaAsバリアントはより優れた熱安定性を提供することが確認されました。

* インジウムおよびガリウムの不安定なサプライチェーン: 中国による2024年のガリウムおよびゲルマニウムの輸出規制は、すべてのIII-V族フォトダイオードの背後にある資源リスクを浮き彫りにしました。米国のガリウムヒ素ウェハー輸入は2023年に急減し、高性能通信受信器の価格プレミアムを引き起こしました。持続可能性に関する研究では、6Gの展開が年間インジウム生産量の最大4.4%を必要とする可能性があり、フォトダイオードセンサー市場における調達競争が激化すると予測されています。

セグメント分析

* センサータイプ別: アバランシェフォトダイオードがイノベーションを牽引

PINデバイスは、通信および消費者向けOEMがコストと性能のバランスを重視したため、2024年にフォトダイオードセンサー市場シェアの42%を占めました。アバランシェフォトダイオードは、LiDARが単一光子感度を要求するため、2030年までに8.40%のCAGRで成長し、市場規模を拡大すると予測されています。デバイスベンダーは現在、ディスクリート部品から積層センサーアーキテクチャへと移行し、車両OEMの認定を簡素化するオンチップ信号調整を提供しています。

* 材料別: シリコンの優位性に化合物半導体が挑戦

CMOSファブが比類のない規模とコスト経済性を提供するため、シリコンはフォトダイオードセンサー市場規模の58%のシェアを維持しています。シリコンゲルマニウムデバイスは、8.20%のCAGRで予測されており、1.55 µm波長での応答性を向上させつつ、ファブ互換性を維持しているため、従来のSiパイプラインとのコスト同等性を求める通信OEMにとって魅力的です。インジウムガリウムヒ素検出器は、700 nmから1.8 µmの範囲で不可欠であり、データ通信光学系全体でプレミアム価格を維持しています。

* スペクトル範囲別: SWIRアプリケーションが成長を加速

近赤外線波長は、通信、生体認証、環境光モジュールが850-1,000 nmの性能に依存しているため、2024年の収益の34%を占めました。SWIRの需要は8.50%のCAGRで増加しており、選別、水分検出、品質検査ツール向けのフォトダイオードセンサー市場規模を拡大しています。ソニーのSenSWIRチップは、Cu-Cuボンディングによりピクセルピッチを縮小し、工場自動化向けカメラのフットプリントを小型化しています。

* 最終用途産業別: 自動車LiDARが最高の成長を牽引

消費者向け電子機器は、スマートフォン、ウェアラブル、家庭用デバイスが環境光およびバイオセンシングフォトダイオードを統合したため、2024年に収益の29%を占めました自動車LiDARは、自動運転技術の進化に伴い、高精度な距離測定と物体検出の需要が高まっているため、今後数年間で最も急速な成長を遂げると予測されています。産業用アプリケーションは、工場自動化、品質管理、セキュリティシステムにおけるフォトダイオードの採用により、安定した成長を示しています。医療分野では、パルスオキシメトリー、血糖値モニタリング、画像診断装置における需要が、市場の拡大に貢献しています。

* 地域別: アジア太平洋地域が市場を支配

アジア太平洋地域は、中国、日本、韓国などの国々がエレクトロニクス製造の中心地であるため、2024年のフォトダイオードセンサー市場で最大のシェアを占めました。この地域は、スマートフォン、自動車、産業用アプリケーションにおける需要の増加により、予測期間中もその優位性を維持すると予想されます。北米とヨーロッパは、研究開発への投資と先進技術の早期採用により、着実な成長を遂げています。

* 主要企業: 競争環境と戦略

フォトダイオードセンサー市場は、主要企業が新製品開発、合併・買収、戦略的提携を通じて競争力を維持しようと努めているため、競争が激しいです。主要な市場参加者には、OSRAM Opto Semiconductors GmbH、Hamamatsu Photonics K.K.、Vishay Intertechnology, Inc.、Broadcom Inc.、ON Semiconductor Corporation、Kyoto Semiconductor Co., Ltd.、First Sensor AG (TE Connectivityの一部)、Excelitas Technologies Corp.、Lumentum Holdings Inc.、およびSony Corporationが含まれます。これらの企業は、製品ポートフォリオの拡大、技術革新、および地理的プレゼンスの強化に注力しています。例えば、ソニーのSenSWIRチップは、Cu-Cuボンディング技術を活用して、より小型で高性能なSWIRイメージセンサーを提供し、産業用検査やセキュリティアプリケーションでの採用を促進しています。

* 市場の課題と機会

市場は、原材料価格の変動、サプライチェーンの混乱、および特定のアプリケーションにおける代替技術との競争といった課題に直面しています。しかし、IoTデバイスの普及、5G技術の展開、および自動運転車への投資の増加は、フォトダイオードセンサー市場に新たな成長機会をもたらしています。特に、環境モニタリング、スマートシティ、およびヘルスケア分野での新たなアプリケーションの出現は、市場の拡大をさらに推進すると期待されています。

本レポートは、フォトダイオードセンサー市場に関する詳細な分析を提供しており、市場の概要、推進要因、抑制要因、規模と成長予測、競争環境、および将来の展望を網羅しています。

1. 市場の定義と範囲

Mordor Intelligenceは、フォトダイオードセンサー市場を「入射光を直接電気信号に変換し、スタンドアロンセンサーまたは近接、環境光、カラー、LiDARモジュール内の光学フロントエンドとして出荷される、パッケージ化された固体デバイス」と定義しています。本調査の対象には、PN、PIN、アバランシェ(APD)、ショットキーなどのセンサーアーキテクチャが含まれ、材料としてはシリコン(Si)、シリコンゲルマニウム(SiGe/Ge)、インジウムガリウムヒ素(InGaAs)、InGaAsP/InP、窒化ガリウム(GaN)などが挙げられます。これらのセンサーは、家電、通信、産業、自動車、医療、セキュリティ、航空宇宙といった幅広いエンドユーザー産業で利用されています。ただし、イメージセンサーファウンドリに販売されるベアダイや、ディスクリートロジックICに組み込まれたフォトトランジスタは本調査の範囲外です。

2. エグゼクティブサマリーと市場規模・成長予測

フォトダイオードセンサー市場は、2025年に7億6,873万米ドルの価値があると評価されており、2030年までに11億198万米ドルに達すると予測されています。この期間における年平均成長率(CAGR)は7.47%と見込まれています。

地域別では、アジア太平洋地域が半導体製造の集中と積極的な5G展開により、46%の収益シェアを占め、市場を牽引しています。

最も急速に成長するセグメントは自動車LiDARアプリケーションで、2025年から2030年までのCAGRは8.90%と予測されています。

材料別では、シリコンが58%の市場シェアで依然として優勢ですが、シリコンゲルマニウムやInGaAsが赤外線性能の向上により市場での存在感を高めています。

3. 市場の動向

市場の推進要因としては、以下の点が挙げられます。

* 光ファイバーおよび5Gバックホール展開の急増。

* 自動車におけるLiDAR/ADAS(先進運転支援システム)統合の加速。

* スマートフォンにおける環境光および近接センシングの需要拡大。

* 医療画像処理およびパルスオキシメトリでの使用拡大。

* CMOS互換のSiGe/Snフォトダイオードによる低コストSWIR(短波長赤外線)技術の実現。

* 金属積層造形における品質保証のためのインサイチュフォトダイオードアレイの活用。

一方、市場の抑制要因としては、以下の課題が指摘されています。

* 温度に依存する暗電流とノイズの発生。

* 統合型イメージセンサーモジュールとの競合。

* 特定のIII-V化合物に対するRoHS(特定有害物質使用制限)指令の制限。

* インジウムおよびガリウムのサプライチェーンの不安定性。これらの輸出規制は、価格とリードタイムの変動を引き起こし、メーカーに代替材料の探索を促しています。

その他、バリューチェーン/サプライチェーン分析、規制状況、技術的展望、ポーターのファイブフォース分析を通じて、市場の構造と競争環境が詳細に分析されています。

4. 競争環境

市場の集中度、主要企業の戦略的動向、市場シェア分析が実施されています。主要な企業としては、浜松ホトニクス、Thorlabs Inc.、Edmund Optics、Excelitas Technologies Corp.、Vishay Intertechnology Inc.、ams-Osram AG、TE Connectivity (First Sensor AG)、Everlight Electronics Co.、京セラ、onsemi、TT Electronics plc、OSI Optoelectronics、日清紡マイクロデバイス、Broadcom Inc.、ルネサスエレクトロニクス、ローム、ソニーセミコンダクタソリューションズ、Teledyne e2vなどが挙げられています。

5. 調査方法論の信頼性

Mordor Intelligenceの調査は、その広範なスコープ、リアルタイム為替レートの適用、および年間更新サイクルにより、高い信頼性を誇っています。

一次調査では、スマートフォンOEMの設計エンジニア、中国およびマレーシアの光電子受託製造業者、米国の光ファイバー送受信機企業、欧州の医療機器インテグレーターへのインタビューを実施し、歩留まり損失、アプリケーションレベルの平均販売価格(ASP)、新たな波長要件などの定量的データを検証しています。

二次調査では、UN Comtrade、EU TARIC、米国国勢調査などの公開データセット、日本フォトニクス協議会、Optical Society、SEMIなどの業界団体データ、企業財務報告書、特許分析、D&B Hoovers、Dow Jones Factivaなどの有料プラットフォームを幅広く活用し、グローバルな供給状況、トレンド指標、収益分割、生産能力の変化を分析しています。

市場規模の算出と予測には、トップダウンとボトムアップを組み合わせたモデルが採用されています。光電子輸出入量や工場稼働率レポートから需要を再構築し、サンプル抽出されたサプライヤーのユニット数とASPを乗じて総計を検証しています。主要な変数には、スマートフォンOLED普及率、5Gファイバーバックホール展開、自動車LiDAR搭載率、赤外線医療プローブ出荷量、化合物半導体ウェーハ生産量、為替調整済みASP浸食曲線などが含まれます。

データ検証と更新サイクルは厳格で、3層レビュープロセスを経て異常値をスクリーニングし、外部の光デバイス指標とベンチマーク比較を行い、シニアアナリストの承認を得ています。レポートは年1回更新され、政策変更、材料不足、主要なM&Aイベントなどによりベースラインが大幅に変更される場合は、中間更新も実施されるため、常に最新の業界動向を反映したデータが提供されます。

本レポートは、フォトダイオードセンサー市場の現状と将来の展望を深く理解するための貴重な情報源となるでしょう。

以上です。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 光ファイバーおよび5Gバックホール展開の急増

- 4.2.2 車両におけるLiDAR/ADAS統合の加速

- 4.2.3 スマートフォンにおける環境光および近接センシングの需要

- 4.2.4 医用画像処理およびパルスオキシメトリーでの使用拡大

- 4.2.5 CMOS互換SiGe/Snフォトダイオードによる低コストSWIRの実現

- 4.2.6 金属積層造形QA用インサイチュフォトダイオードアレイ

-

4.3 市場の阻害要因

- 4.3.1 温度依存の暗電流とノイズ

- 4.3.2 統合型イメージセンサーモジュールとの競合

- 4.3.3 特定のIII-V族化合物に対するRoHS規制

- 4.3.4 不安定なインジウムおよびガリウムのサプライチェーン

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 センサータイプ別

- 5.1.1 PNフォトダイオード

- 5.1.2 PINフォトダイオード

- 5.1.3 アバランシェフォトダイオード (APD)

- 5.1.4 ショットキーフォトダイオード

-

5.2 材料別

- 5.2.1 シリコン (Si)

- 5.2.2 シリコンゲルマニウム (SiGe / Ge)

- 5.2.3 インジウムガリウムヒ素 (InGaAs)

- 5.2.4 InGaAsP / InP

- 5.2.5 窒化ガリウム (GaN)

-

5.3 スペクトル範囲別

- 5.3.1 紫外線 (200-400 nm)

- 5.3.2 可視光 (400-700 nm)

- 5.3.3 近赤外線 (0.7-1.4 µm)

- 5.3.4 短波長赤外線 (1.4-3 µm)

- 5.3.5 中波長/長波長赤外線 (>3 µm)

-

5.4 エンドユーザー産業別

- 5.4.1 家庭用電化製品

- 5.4.2 電気通信

- 5.4.3 航空宇宙および防衛

- 5.4.4 ヘルスケア

- 5.4.5 自動車

- 5.4.6 産業オートメーションおよびIoT

- 5.4.7 セキュリティおよび監視

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米諸国

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 ロシア

- 5.5.3.6 その他のヨーロッパ諸国

- 5.5.4 APAC

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 韓国

- 5.5.4.4 インド

- 5.5.4.5 ASEAN

- 5.5.4.6 その他のAPAC諸国

- 5.5.5 中東およびアフリカ

- 5.5.5.1 GCC

- 5.5.5.2 トルコ

- 5.5.5.3 南アフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 浜松ホトニクス株式会社

- 6.4.2 Thorlabs Inc.

- 6.4.3 Edmund Scientific Corporation (Edmund Optics)

- 6.4.4 Centronic Ltd.

- 6.4.5 Excelitas Technologies Corp.

- 6.4.6 Vishay Intertechnology Inc.

- 6.4.7 ams-Osram AG

- 6.4.8 First Sensor AG (TE Connectivity)

- 6.4.9 Everlight Electronics Co.

- 6.4.10 京都セミコンダクター株式会社

- 6.4.11 onsemi

- 6.4.12 TT Electronics plc

- 6.4.13 OSI Optoelectronics

- 6.4.14 日清紡マイクロデバイス

- 6.4.15 Broadcom Inc.

- 6.4.16 ルネサスエレクトロニクス株式会社

- 6.4.17 ローム株式会社

- 6.4.18 ソニーセミコンダクタソリューションズ

- 6.4.19 Teledyne e2v

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

フォトダイオードセンサーは、光を電気信号に変換する半導体デバイスであり、現代社会の様々な技術分野において不可欠な役割を担っています。その基本的な動作原理は、半導体材料のPN接合に光(光子)が入射すると、内部光電効果によって電子と正孔のペアが生成され、接合部の電界によってこれらが分離されることで電流(光電流)が発生するというものです。この光電流の大きさは入射光の強度にほぼ比例するため、光の量を正確に測定することが可能となります。一般的に、フォトダイオードは逆バイアス電圧を印加するか、あるいは無バイアス(光起電力モード)で使用され、高速応答性、高い線形性、広いダイナミックレンジといった優れた特性を持っています。

フォトダイオードセンサーには、その構造や動作原理によっていくつかの種類が存在します。最も基本的なものはPNフォトダイオードですが、P型半導体とN型半導体の間に真性半導体層(I層)を挟んだPINフォトダイオードは、空乏層が広がることで光吸収効率が高まり、高速応答性と高感度を実現しています。これは光ファイバー通信の受光素子として広く利用されています。さらに、アバランシェフォトダイオード(APD)は、高い逆バイアス電圧を印加することで、光電流がアバランシェ増倍される現象を利用し、非常に微弱な光でも検出できる超高感度なセンサーです。これは、長距離光通信や医療画像診断など、極めて高い感度が求められる用途で活躍しています。その他にも、金属と半導体の接合を利用したショットキーフォトダイオードや、フォトダイオードとトランジスタを組み合わせることで光電流を増幅する機能を持つフォトトランジスタ、さらにはフォトダイオードと信号処理回路を一体化したフォトICなども存在し、それぞれの特性に応じて使い分けられています。

フォトダイオードセンサーの用途は非常に多岐にわたります。最も代表的なものとしては、光ファイバー通信における光信号の受光素子として、高速かつ正確なデータ伝送を支えています。医療分野では、パルスオキシメーターによる血中酸素飽和度の測定、CTスキャンやPETスキャンといった画像診断装置、内視鏡など、生体情報の取得や診断に不可欠です。産業分野では、レーザー測距による距離測定センサー、光電スイッチ、バーコードリーダー、分光分析装置、炎検出器など、自動化や品質管理、安全監視に貢献しています。民生用途では、テレビやエアコンのリモコンの受光部、CD/DVD/Blu-rayドライブの光ピックアップ、煙感知器、自動ドアセンサー、デジタルカメラの露出計など、私たちの日常生活に深く浸透しています。近年では、自動車の自動運転支援システムにおけるLiDAR(Light Detection and Ranging)の受光素子や、雨滴センサー、光量センサーなど、自動車の安全性と快適性を向上させる技術にも応用が広がっています。

関連技術としては、まず他の光センサーとの比較が挙げられます。フォトトランジスタはフォトダイオードよりも高感度ですが、応答速度は遅い傾向にあります。CDS(硫化カドミウム)セルは安価ですが、応答が非常に遅く、ヒステリシス特性を持つため、精密な測定には不向きです。また、多数のフォトダイオードを配列し、画像情報を取得するCMOSイメージセンサーやCCDイメージセンサーも、フォトダイオード技術の発展形と言えます。フォトダイオードセンサーから得られる微弱な電流信号を実用的な電圧信号に変換し、増幅するためには、トランスインピーダンスアンプ(TIA)などの信号処理回路が不可欠です。さらに、アナログ信号をデジタル信号に変換するアナログ-デジタル変換器(ADC)や、暗電流、ショットノイズ、熱ノイズといったノイズを低減するための技術も重要です。光を効率的にフォトダイオードに導くためのレンズ、フィルター、集光ミラーなどの光学系技術や、シリコン、ゲルマニウム、InGaAsといった半導体材料の製造技術も、フォトダイオードセンサーの性能を左右する重要な要素です。

市場背景としては、IoTデバイスの普及、自動運転技術の進化、医療機器の高度化、5G通信の展開など、様々な要因がフォトダイオードセンサー市場の成長を牽引しています。主要なプレイヤーとしては、浜松ホトニクス、OSRAM Opto Semiconductors、Vishay Intertechnology、ON Semiconductor、Broadcomなどが挙げられ、各社が技術革新と市場ニーズへの対応を進めています。現在の市場トレンドとしては、センサーの小型化・高集積化、高感度化・高速化、低消費電力化が挙げられます。また、特定の波長帯域(紫外線、赤外線など)に特化した製品の開発や、フォトIC化によるシステム全体の簡素化、LiDAR向けの高出力・高感度化も重要なトレンドとなっています。特に、自動運転技術の進展に伴い、LiDARの需要が急速に高まっており、これに対応する高性能なフォトダイオードセンサーの開発競争が激化しています。

将来展望として、フォトダイオードセンサーは今後も様々な新興アプリケーションでの活用が期待されています。例えば、量子コンピューティングにおける量子ビットの読み出し、ウェアラブルデバイスにおける生体情報モニタリングの精度向上、スマート農業における作物の生育状態モニタリング、環境モニタリングにおける大気汚染物質の検出など、その応用範囲はさらに拡大していくでしょう。技術進化の面では、ペロブスカイトやグラフェンといった新材料を用いた高効率・広帯域フォトダイオードの開発が進められています。また、センサーフュージョンやAIチップとの統合など、さらなる集積化も進むと予想されます。アバランシェフォトダイオードの究極形である単一光子検出器(SPAD)は、極微弱な光を検出する能力を持ち、次世代のLiDARや医療画像診断、量子通信などでの応用が期待されています。さらに、テラヘルツ波検出技術への応用も進んでおり、次世代通信、セキュリティ検査、非破壊検査などへの貢献が期待されています。一方で、ノイズ低減とS/N比のさらなる向上、コスト削減と量産性の向上、そして過酷な環境下での信頼性確保といった課題にも引き続き取り組んでいく必要があります。フォトダイオードセンサーは、今後も私たちの生活と産業の発展を支える基盤技術として、その進化を続けていくことでしょう。