グローバル光線力学療法市場 規模・シェア分析 – 成長動向と予測 (2025-2030年)

光線力学療法市場は、製品タイプ別(光感受性薬剤、光線力学療法機器)、用途別(癌治療、皮膚科など)、エンドユーザー別(病院、皮膚科・皮膚がんクリニックなど)、および地域別(北米、欧州、アジア太平洋など)に分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

光線力学療法市場の概要

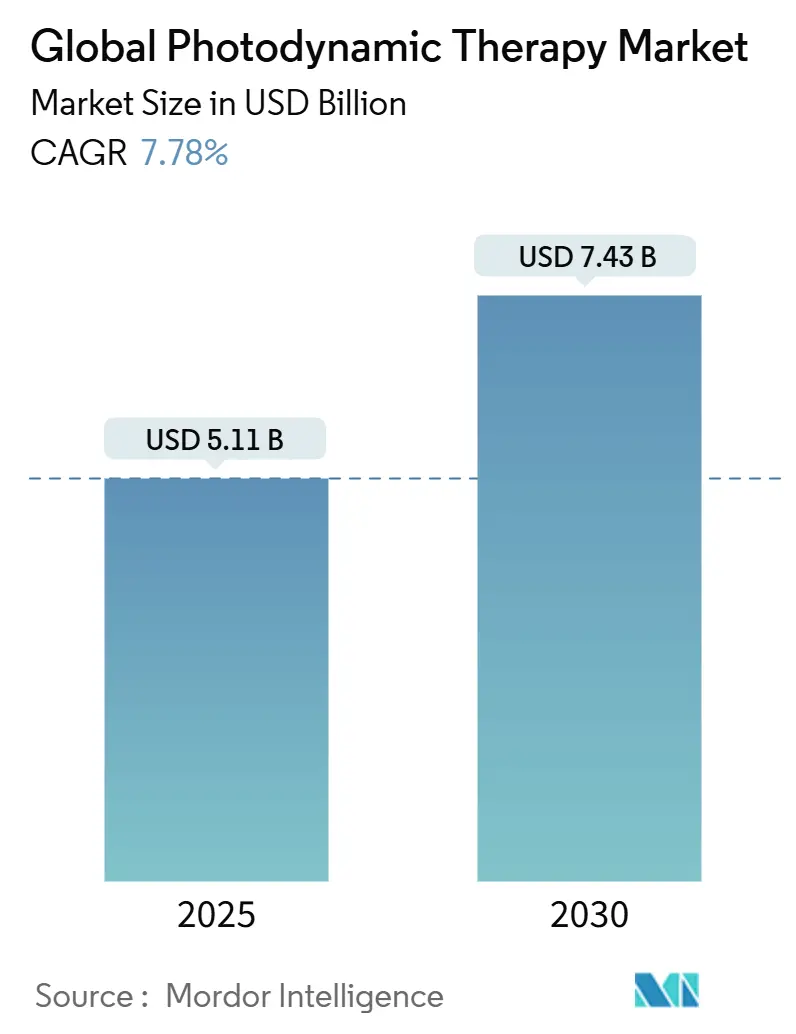

光線力学療法(Photodynamic Therapy, PDT)市場は、2025年には51.1億米ドルと評価され、2030年までに74.3億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は7.78%で成長すると見込まれています。この成長は、皮膚科、眼科、抗菌治療など、幅広い臨床分野での受け入れ拡大に支えられています。

市場の主要セグメントと動向

* 製品タイプ別: 光増感剤が2024年に市場シェアの53.67%を占め、2030年までに8.23%のCAGRで成長すると予測されています。LEDベースの光源も、技術革新により成長が見込まれます。

* 用途別: 腫瘍学が2024年に市場シェアの48.56%を占め、2030年までに9.45%のCAGRで拡大すると予測されています。皮膚科の非腫瘍用途も急速に成長しています。

* エンドユーザー別: 病院が2024年に市場収益の60.50%を占め、引き続き主要なエンドユーザーですが、外来手術センター(ASC)は8.78%のCAGRで最も速い成長を遂げると予測されています。

* 地域別: 北米が2024年に市場収益の42.33%を占める最大の市場であり、アジア太平洋地域は2025年から2030年にかけて9.12%のCAGRで最も速い成長を遂げると予測されています。

市場成長の推進要因

1. 非黒色腫皮膚がんの発生率増加: 基底細胞がんや扁平上皮がんの増加に伴い、低侵襲で優れた美容的結果をもたらす治療法への需要が高まっています。PDTは、表在性基底細胞がんにおいて90%の完全寛解率を達成し、組織損失を避けることができるため、美容的に敏感な部位の病変を持つ患者に特に魅力的です。

2. 次世代光増感剤の規制承認: FDAの柔軟な審査基準により、腫瘍選択性を高め、光過敏症の持続時間を短縮するナノ製剤の承認サイクルが短縮されています。Biofrontera社のAmeluzの増量承認は、より広範な病変への対応を可能にしました。ハイペリシンやクルクミンなどの天然由来の薬剤も後期臨床試験段階にあり、製造コストの削減を通じてアジア太平洋地域の価格に敏感な市場への参入を促進する可能性があります。

3. 光線性角化症治療に対する償還の拡大: 専用のCPTコードと肯定的な保険適用決定により、皮膚科クリニックはPDTを日常診療に組み込むことが容易になりました。Blue Cross Blue Shieldのポリシーでは、特定の基準の下でPDTが医学的に必要であると見なされており、外来診療での利用率を高めています。

4. ダイオードレーザーおよびLED光源のコスト低下: LEDアレイはレーザーに匹敵する治療結果を提供しつつ、機器価格を約60%削減しており、小規模な診療所でも導入しやすくなっています。東アジアでの製造規模拡大も、ユニットコストのさらなる低下を促し、PDT市場への世界的なアクセスを拡大しています。

市場成長の抑制要因

1. PDTレーザー機器の高額な初期費用: 5万~15万米ドルの初期投資は、潜在的な導入施設の大部分を占める独立系皮膚科医にとって障壁となります。リースプログラムは資金負担を軽減しますが、急速な機器更新サイクルの中で陳腐化のリスクを伴います。

2. 長期にわたる光過敏症による患者の非遵守: 従来の光増感剤は最大48時間の厳格な光回避を必要とすることがあり、特に日差しの強い地域では複数回の治療レジメンの完了を妨げることがあります。

セグメント別詳細分析

* 製品タイプ: 光増感剤は、ナノ粒子キャリアを用いた第3世代製剤の革新により、腫瘍選択性と光過敏症期間の短縮を実現し、市場を牽引しています。一方、光源は、治療時間を短縮し患者の快適性を向上させる高出力LEDへと進化しており、AI対応の線量測定モジュールがリアルタイムでのフルエンス供給を最適化しています。

* 用途: 腫瘍学は引き続き主要な用途ですが、子宮頸がん、頭頸部がん、膀胱がんなどでの治療拡大が成長を支えています。特に、妊孕性温存型の子宮頸がんプロトコルは、治療対象人口を広げています。皮膚科の非腫瘍適応症(例:ニキビ)や眼科(ValedaシステムのFDA承認後)も成長しており、慢性創傷や抗菌研究もPDTの多分野への多様化を示唆しています。

* エンドユーザー: 病院は、複雑な症例管理能力と高度な機器を導入するための資本予算により、PDT市場の基盤となる購入者としての役割を維持しています。一方、外来手術センターは、外来診療の効率性と低い運営費を活用し、最も速い成長を遂げると予測されており、コスト抑制への圧力と相まって、PDT市場の分散化が進むと見られています。

地域別分析

* 北米: 2024年には世界の売上高の42.33%を占め、有利な償還制度と世界で最も高い皮膚がん発生率が安定した治療量を維持しています。ValedaのドライAMDに対するFDA承認やメディケアの適用拡大が臨床的信頼を高めています。

* アジア太平洋: 2025年から2030年にかけて9.12%の急速なCAGRを記録すると予測されています。中国におけるアミノレブリン酸を用いたニキビ治療に関する専門家コンセンサスの確立が、臨床導入の障壁を低減しました。日本の高齢化は黄斑変性症治療の需要を促進し、韓国の医療機器産業は費用対効果の高いLEDユニットを提供しています。

* 欧州: 調和された機器規制の下で緩やかな成長を維持しています。北欧諸国で開拓されたデイライトPDTは、光過敏症の遵守問題に対処し、地中海諸国にも広がっています。ドイツや英国の主要な学術プログラムは、ナノ製剤やAI線量測定の研究を進め、より広範な償還のためのエビデンスを強化しています。

競争環境

光線力学療法市場は中程度の断片化を示しており、既存の製薬企業が次世代資産を確保するためにニッチなイノベーターを買収する動きが見られます。Sun Pharmaceutical社によるCheckpoint Therapeutics社の買収(2025年3月、3.55億米ドル)は、同社の腫瘍皮膚科パイプラインを強化しました。独自の光増感剤と専用の光システムを組み合わせる垂直統合モデルは、継続的な消耗品収益を確保し、病院の切り替え障壁を高めています。

製品差別化は、標的型ナノ製剤とAIガイドによる線量測定に焦点を当てています。Biofrontera社は2024年に3,730万米ドルの収益を上げましたが、研究開発および商業化コストにより1,780万米ドルの純損失を計上しました。Theralase社は膀胱がん治療薬Ruvidarを開発しており、承認されれば高価格での販売が期待されます。一方、東アジアのLEDメーカーは費用対効果の高いハードウェアを提供し、価格競争を激化させつつも、世界のPDT市場基盤を拡大しています。

主要企業

* BIOFRONTERA AG

* Lumibird (Quantel Medical)

* Sun Pharmaceutical Industries Limited

* Galderma S.A.

* Bausch Health Companies Inc.

最近の業界動向

* 2025年3月: Sun Pharmaceutical Industries社がCheckpoint Therapeutics社を3.55億米ドルで買収することに合意し、腫瘍皮膚科ポートフォリオを強化しました。

* 2024年11月: FDAがLumiThera社のValeda Light Delivery Systemのドライ型加齢黄斑変性症に対する販売を承認しました。

* 2024年10月: FDAが光線性角化症治療におけるAmeluzの投与量を1回の治療につき3チューブに増量することを承認し、より広範な病変への対応を可能にしました。

光線力学療法(PDT)市場レポート概要

本レポートは、光線力学療法(PDT)市場に関する詳細な分析を提供しています。PDT市場は、承認された光増感剤医薬品、およびそれらを活性化するために臨床医が使用するレーザー、LED、光ファイバーカテーテル、統合キットのグローバルな販売額を対象としています。対象となる用途は、腫瘍学、皮膚科学、眼科学、そして新たな抗菌治療分野に及びます。ただし、単独の蛍光イメージング装置や純粋な美容目的のライトパネルは市場範囲から除外されています。

市場規模と成長予測

PDT市場は、2025年には51.1億米ドルに達し、2030年までに年平均成長率(CAGR)7.78%で成長し、74.3億米ドルに達すると予測されています。

市場の推進要因

市場成長の主な推進要因としては、非黒色腫皮膚がんの発生率上昇、次世代光線力学療法の規制承認、光線性角化症に対する償還範囲の拡大が挙げられます。また、ダイオードレーザーやLED光源のコスト低下、プライマリケア環境でのDaylight-PDTの導入、AIガイドによるリアルタイム線量最適化といった技術的進歩も市場を牽引しています。

市場の阻害要因

一方で、PDTレーザー機器の高額な初期費用、光過敏症の長期化による患者の治療遵守の難しさ、非腫瘍適応症に対する償還の限定、リポソーム光増感剤医薬品のコールドチェーンにおける課題が市場成長の阻害要因となっています。

製品タイプ別分析

製品タイプ別では、光増感剤医薬品と機器・光源に大別されます。2024年には光増感剤医薬品が収益シェアの53.67%を占め、次世代ナノ製剤が光過敏症期間を短縮することでその優位性を支えています。光増感剤は第一世代、第二世代、第三世代/標的ナノ製剤に分類され、機器・光源にはダイオードレーザー、LEDアレイ、その他のランプが含まれます。

用途別分析

用途別では、腫瘍学(非黒色腫皮膚がん、光線性角化症、頭頸部/口腔がん、肺・食道がん)、皮膚科学、眼科学、抗菌/美容分野が含まれます。特に皮膚科学の非腫瘍適応症(ニキビ治療など)は、2025年から2030年にかけて年平均成長率9.45%で最も速い成長が予測されています。光線性角化症に対する専用のCPTコードや有利な保険方針は、PDTの経済的実行可能性を高め、患者アクセスを拡大し、市場拡大を後押ししています。

エンドユーザー別分析

エンドユーザーは、病院、皮膚科・皮膚がんクリニック、外来手術センター、研究・学術機関に分類されます。

地域別分析

地域別では、北米、欧州、アジア太平洋、南米、中東・アフリカが分析対象です。アジア太平洋地域は、医療インフラの改善、中国における規制の標準化、費用対効果の高いLED製造により、2030年まで年平均成長率9.12%で高い成長が見込まれる地域です。

競争環境

市場には、Sun Pharmaceutical Industries Ltd、Bausch Health Companies Inc、Galderma S.A、Biofrontera AGなど、多数の主要企業が存在し、市場集中度、市場シェア分析、企業プロファイルが詳細に記載されています。

調査方法論の信頼性

本レポートの調査は、皮膚科医など専門家への一次インタビューと、FDAデータベースや公開データを用いた二次調査を組み合わせて実施されています。市場規模の推定には、がん発生率に基づくトップダウンアプローチと、サプライヤー売上高に基づくボトムアップアプローチが併用されています。包括的な薬物・機器エコシステムの分析、検証済みの価格帯適用、毎年更新されるデータにより、本レポートは高い信頼性を提供しています。他社調査との比較でも、その精度の高さが示されています。

市場機会と将来展望

レポートでは、未開拓の領域や満たされていないニーズの評価を通じて、将来の市場機会についても言及しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 非黒色腫皮膚がんの発生率の増加

- 4.2.2 次世代光の規制承認

- 4.2.3 光線角化症に対する償還の拡大

- 4.2.4 ダイオードレーザーおよびLED光源のコスト低下

- 4.2.5 プライマリケア環境におけるデイライトPDTの導入

- 4.2.6 AIガイドによるリアルタイム線量測定最適化

- 4.3 市場の阻害要因

- 4.3.1 PDTレーザー装置の高額な初期費用

- 4.3.2 長期にわたる光過敏症による患者の非遵守

- 4.3.3 非腫瘍適応症に対する償還の限定

- 4.3.4 リポソーム光増感剤医薬品のコールドチェーンのギャップ

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力

- 4.7.1 新規参入の脅威

- 4.7.2 交渉力 – 供給業者

- 4.7.3 交渉力 – 買い手

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対立

5. 市場規模と成長予測(金額、百万米ドル)

- 5.1 製品タイプ別

- 5.1.1 光増感剤医薬品

- 5.1.1.1 第一世代

- 5.1.1.2 第二世代

- 5.1.1.3 第三世代 / 標的ナノ世代 / 標的ナノ

- 5.1.2 デバイス&光源

- 5.1.2.1 ダイオードレーザー

- 5.1.2.2 LEDアレイ

- 5.1.2.3 その他のランプ

- 5.2 用途別

- 5.2.1 腫瘍学

- 5.2.1.1 非メラノーマ皮膚がん

- 5.2.1.2 日光角化症

- 5.2.1.3 頭頸部・口腔がん

- 5.2.1.4 肺・食道がん

- 5.2.2 皮膚科

- 5.2.3 眼科

- 5.2.4 抗菌/美容

- 5.3 エンドユーザー別(金額)

- 5.3.1 病院

- 5.3.2 皮膚科・皮膚がんクリニック

- 5.3.3 外来手術センター

- 5.3.4 研究・学術機関

- 5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 欧州

- 5.4.2.1 ドイツ

- 5.4.2.2 英国

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他の欧州

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 インド

- 5.4.3.3 日本

- 5.4.3.4 韓国

- 5.4.3.5 オーストラリア

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米

- 5.4.5 中東およびアフリカ

- 5.4.5.1 GCC

- 5.4.5.2 南アフリカ

- 5.4.5.3 その他の中東およびアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品・サービス、および最近の動向を含む)

- 6.3.1 Sun Pharmaceutical Industries Ltd

- 6.3.2 Bausch Health Companies Inc

- 6.3.3 Galderma S.A

- 6.3.4 Biofrontera AG

- 6.3.5 Modulight Corp

- 6.3.6 Theralase Technologies Inc

- 6.3.7 Lumibird (Quantel Medical

- 6.3.8 Lumenis Be Ltd

- 6.3.9 AngioDynamics Inc

- 6.3.10 Johnson & Johnson (ViaVisia

- 6.3.11 DUSA Pharmaceuticals Inc

- 6.3.12 Cynosure LLC

- 6.3.13 Bio-Litec AG

- 6.3.14 Quest PharmaTech Inc

- 6.3.15 OncoSec Medical Inc

- 6.3.16 PhotoMedex Inc

- 6.3.17 Sciton Inc

- 6.3.18 Vascular Solutions LLC

- 6.3.19 Acceledent Inc

- 6.3.20 TopLight Photonics Co. Ltd

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

グローバル光線力学療法とは、特定の波長の光に反応する光感受性物質(光増感剤)を体内に投与し、標的部位に光を照射することで、活性酸素を発生させて病変細胞を選択的に破壊する治療法である光線力学療法(Photodynamic Therapy, PDT)を、世界的な視点から捉え、その普及、技術革新、そして将来的な可能性を包括的に論じる概念でございます。この治療法は、外科手術、化学療法、放射線療法に次ぐ「第四の治療法」とも称され、その低侵襲性、選択性、繰り返し治療が可能である点から、世界中で注目を集めております。特に、健康な組織へのダメージを最小限に抑えつつ、病変部のみを効果的に治療できるという特性は、患者様のQOL(生活の質)向上に大きく貢献すると期待されております。

光線力学療法には、使用される光増感剤の種類、光の波長、照射方法、そして治療対象となる疾患によって多岐にわたる種類が存在します。光増感剤としては、ポルフィリン誘導体(例:ヘマトポルフィリン誘導体、アミノレブリン酸(ALA)から生合成されるプロトポルフィリンIX)、フタロシアニン誘導体、クロリン誘導体などが開発されており、それぞれが異なる光吸収波長と体内動態を示します。光源には、特定の波長を持つレーザー光(半導体レーザー、色素レーザーなど)や、広範囲を照射できるLED、非コヒーレント光などが用いられ、病変の深さや広さに応じて使い分けられます。治療の適用方法も様々で、皮膚表面の病変には光増感剤を直接塗布する局所投与、内臓の病変には静脈内投与や内視鏡を用いた局所注入、あるいは光ファイバーを病変部に直接挿入する組織内照射などがあります。これらの組み合わせにより、皮膚がん、食道がん、肺がん、膀胱がん、脳腫瘍、加齢黄斑変性症など、幅広い疾患に対応する多様な治療プロトコルが確立されております。

この治療法の主な用途は、悪性腫瘍の治療、眼科疾患、皮膚疾患、そして一部の感染症に及びます。がん治療においては、早期の食道がん、肺がん、膀胱がん、子宮頸がん、頭頸部がん、さらには悪性脳腫瘍である膠芽腫などに対して、その選択性の高さから有効性が認められております。特に、手術が困難な部位や、患者様の全身状態から外科的切除が難しいケースにおいて、低侵襲な代替治療として重要な選択肢となっています。眼科領域では、加齢黄斑変性症(特に滲出型)に対するベルテポルフィンを用いた光線力学療法が標準治療の一つとして確立されており、視力維持に貢献しています。皮膚科領域では、日光角化症、基底細胞がん、尋常性ざ瘡(ニキビ)、乾癬、ウイルス性疣贅(イボ)などにも応用され、良好な治療成績が報告されています。近年では、薬剤耐性菌に対する抗菌光線力学療法(aPDT)の研究も進められており、将来的な感染症治療への応用も期待されています。

関連技術としては、まず診断技術との融合が挙げられます。光増感剤は、特定の波長の光を照射すると蛍光を発する性質を持つため、腫瘍組織に集積した光増感剤を利用して、肉眼では識別困難な微小ながん病変を可視化する蛍光診断(Fluorescence Diagnosis, FD)が、光線力学療法と併用されることが多くあります。特に、5-アミノレブリン酸(5-ALA)を用いた脳腫瘍の蛍光ガイド手術は、腫瘍の摘出精度向上に大きく貢献しています。また、光増感剤の標的選択性や体内動態を改善するためのドラッグデリバリーシステム(DDS)の研究も活発で、ナノ粒子やリポソームを用いた光増感剤の効率的な送達が試みられています。光照射技術においても、より深部への光到達を可能にする長波長光の利用や、光ファイバー、内視鏡、カテーテルを用いた精密な光照射システムが開発されています。さらに、治療効果を最大化するために、酸素供給を促進する技術や、他の治療法(化学療法、放射線療法、免疫療法など)との併用による相乗効果を狙った複合治療の研究も進められており、個別化医療への応用が期待されています。

市場背景としては、世界的ながん罹患率の増加、高齢化社会の進展、そして低侵襲治療への需要の高まりを背景に、光線力学療法市場は着実に成長を続けております。特に北米、欧州、そしてアジア太平洋地域(日本、中国、韓国など)において、その普及と技術開発が加速しています。主要な市場プレイヤーは、光増感剤を開発・製造する製薬企業と、光照射装置や関連医療機器を提供する医療機器メーカーであり、これらの企業が連携して市場を牽引しています。しかしながら、光増感剤や専用機器の高コスト、治療プロトコルの標準化の課題、専門的な知識と技術を要する点、そして一部の深部腫瘍に対する光到達の限界などが、市場拡大の障壁となることもございます。一方で、患者様のQOLを重視する医療トレンドや、個別化医療へのシフトは、光線力学療法のさらなる普及を後押しする要因となっております。

将来展望としては、光線力学療法はさらなる進化を遂げることが期待されています。まず、より優れた特性を持つ次世代の光増感剤の開発が活発に進められています。これには、より長波長の光を吸収し深部組織への到達を可能にするもの、腫瘍選択性をさらに高めたもの、あるいは特定の生体環境下で活性化する「スマート光増感剤」などが含まれます。また、光照射技術においても、より小型で高効率、かつ精密な光デリバリーシステムの開発が進み、治療の適用範囲が拡大するでしょう。人工知能(AI)や機械学習の導入により、治療計画の最適化、光線量や光増感剤濃度の個別化、治療効果の予測精度向上などが実現される可能性もございます。さらに、免疫療法や遺伝子治療といった最先端の治療法との組み合わせによる相乗効果の研究も進められており、がん治療における新たな地平を切り開くことが期待されます。将来的には、がん治療のみならず、心血管疾患、自己免疫疾患、さらには薬剤耐性菌感染症など、より広範な疾患への応用が模索され、グローバルな医療課題の解決に貢献する可能性を秘めていると言えるでしょう。