光電センサー市場規模・シェア分析:成長トレンドと予測 (2025年~2030年)

光電センサー市場は、タイプ別(レーザー、光ファイバーなど)、検出技術別(対向型、回帰反射型など)、ハウジング/取り付けスタイル別(円筒型(M8~M30)、角型など)、エンドユーザー産業別(家電、自動車・Eモビリティなど)、および地域別にセグメント化されています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

光電センサー市場の概要について、詳細を以下にご報告いたします。

1. 市場概要

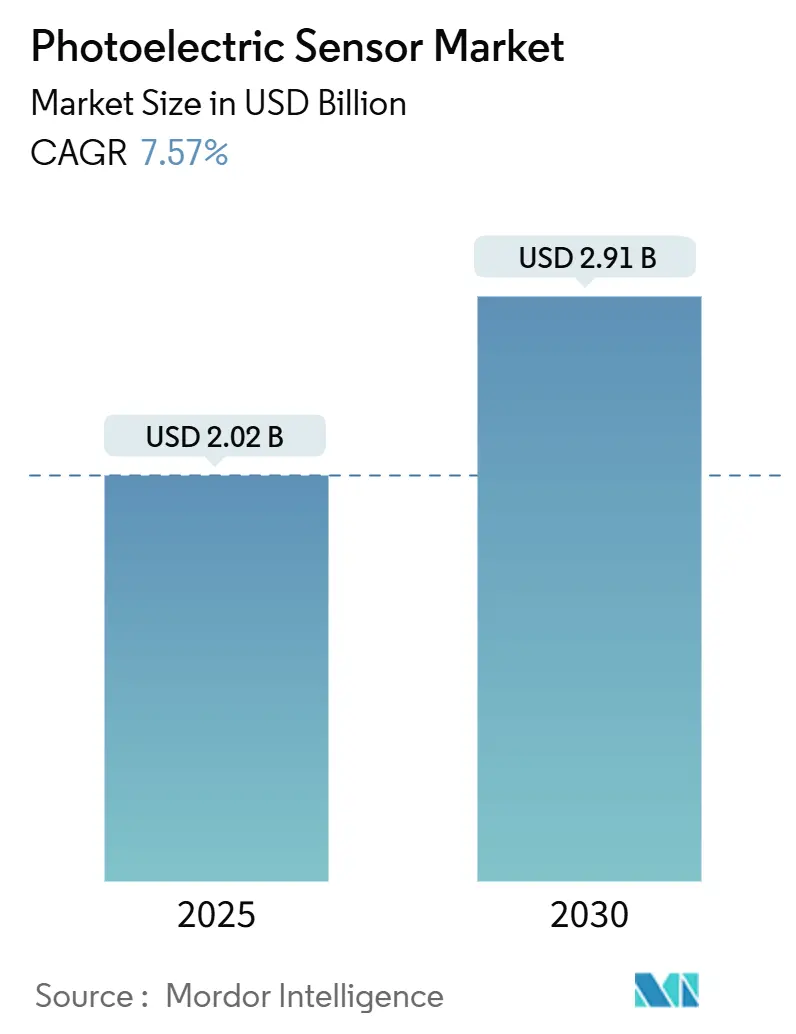

光電センサー市場は、2025年には20.2億米ドルに達し、2030年には29.1億米ドルに成長すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は7.57%と見込まれています。この成長は、高精度な物体検出と位置決めを必要とするハイパーオートメーション化された生産ラインへの世界的な移行を反映しています。スマートファクトリーの改修に対する政府の税額控除の普及、インダストリー4.0の急速な展開、高出力レーザーエミッターの価格下落などが需要を後押ししています。また、AIによる自己校正機能はメンテナンス作業を約30%削減し、総所有コスト(TCO)の低下に貢献しています。食品、飲料、医薬品といった品質重視の分野では、新しいIEC 61496-5規格の導入後、安全定格の光電センサーが不可欠なものと見なされています。

2. 主要なレポートのポイント

* 製品カテゴリ別: 2024年にはレーザーセンサーが光電センサー市場シェアの34%を占めました。背景抑制センサーは2025年から2030年にかけて10.4%のCAGRで成長すると予測されています。

* 検出技術別: 2024年には透過型ソリューションが光電センサー市場規模の41%を占めました。背景抑制型が最も高い成長を牽引すると見込まれています。

* ハウジング/取り付けスタイル別: 2024年には円筒型ユニットが光電センサー市場シェアの45%を占めました。PCBマウント型デバイスは2030年までに11.1%のCAGRで拡大すると予測されています。

* 最終用途産業別: 2024年には自動車およびEモビリティが光電センサー市場規模の26%を占めました。医薬品および医療機器分野は2030年までに12.3%のCAGRで最速の成長を遂げると見込まれています。

* 地域別: 2024年にはAPACが収益シェアの48%を占め、市場をリードしました。中東は2025年から2030年にかけて13.7%のCAGRを記録すると予測されています。

3. グローバル光電センサー市場のトレンドと洞察

3.1. 推進要因

* インダストリー4.0生産ラインの展開加速: 工場ではスマートセンサーの密なネットワークが構築され、リアルタイムデータがエッジコントローラーやクラウドプラットフォームに供給されています。これにより、予知保全が可能となり、計画外のダウンタイムを最大30%削減しています。光電センサーは、ロボットアームやコンベアシステムに高頻度の位置フィードバックを提供し、廃棄物やエネルギー消費を抑える適応制御を可能にしています。IO-Linkプロトコルは事実上のデジタルインターフェースとなり、診断パラメータをERPダッシュボードに直接ストリーミングできるようになりました。APACのライン設置業者は、センサーアップグレードの投資回収期間が18ヶ月未満であると報告しており、稼働時間の増加が初期ハードウェアコストを補っています。「プラグアンドプロデュース」型光電デバイスの普及は、試運転の手間をさらに削減し、中小規模の製造業者が産業オートメーションを導入するのを支援しています。

* スマートファクトリー改修に対する政府の税額控除プログラム: 米国は連邦政府の研究開発税額控除を拡大し、セクション179Dに基づき自動化ハードウェアの加速償却を認めています。欧州連合でも同様の景気刺激策が実施されており、企業がエネルギー効率の高い安全定格センサーを導入する場合、プロジェクト費用の最大20%がキャッシュバックされます。ドイツのBMBFが資金提供する「Fusion 2040」プログラムは、先進製造業向けの統合センサープラットフォームを支援するために6億5000万ユーロを確保しました。韓国やシンガポールの地方自治体も、デジタルトランスフォーメーションに関連する従業員研修費用を払い戻す助成金制度を導入しています。これらのインセンティブは、購入決定を前倒しさせ、遅延する可能性のあった複数ラインの改修を支援しています。

* 高出力赤色レーザーエミッターのASP下落: ガリウムヒ素ナノリッジ技術の最近の進歩により、780nmダイオードは71%の壁面プラグ効率を達成し、2年間で単価が15%以上下落しました。メーカーは現在、300mmシリコンウェハー上にIII-V族光源を直接製造しており、半導体のような規模の経済を実現しています。水素プラズマパッシベーションは青色レーザーダイオードの傾斜効率も向上させ、不透明なターゲットや反射性のターゲットへの応用範囲を広げています。デバイスコストが下がるにつれて、レーザーベースの光電センサーは主流のパッケージング、ロジスティクス、モバイルロボットプラットフォームに導入され、かつて赤外線ユニットのみが対象だった市場セグメントを開拓しています。

* F&Bにおけるゼロ欠陥包装ラインへの急速な移行: 食品加工業者は、世界的な安全基準に準拠するため、100%検査体制を導入しています。高速光電アレイは、ボトルキャップやシールを毎分3,000個以上の速度で検査し、すべてのSKUバッチの寸法データを記録します。ハイパースペクトル拡張機能は化学組成を検証し、以前は高価なリコールを引き起こしていた汚染事象を排除します。エッジに常駐する機械学習分類器は、光の閾値をリアルタイムで再調整し、切り替え時や周囲の光の変動時でも検出の信頼性を維持します。これにより、廃棄物が削減され、利益率が向上し、企業の持続可能性目標が支援され、広範なセンサー導入のビジネスケースが強化されています。

* 新しいIEC 61496-5安全規格: 品質重視のセクター、特に食品、飲料、医薬品分野では、新しいIEC 61496-5安全規格の導入後、安全定格の光電センサーが不可欠なものと見なされています。この規格への準拠は、製品の安全性と品質を保証するために、これらの産業におけるセンサーの採用をさらに推進しています。

* AI対応自己校正によるメンテナンス労力削減: AI対応の自己校正機能は、光電センサーのメンテナンス要件を大幅に削減し、メンテナンス作業を約30%削減します。これにより、総所有コスト(TCO)が低下し、産業ユーザーにとっての魅力が高まっています。特に、高度な製造経済圏において、この技術はシステムの信頼性と効率性を向上させています。

3.2. 抑制要因

* 短距離ピッキングにおける低コスト3D ToFカメラの採用: Teledyneの832×600ピクセルHydra3DのようなTime-of-Flight(ToF)アレイは、サブミリメートルの深度精度と416fpsの高速動作を実現し、ロボットセルが混沌としたビン内の不規則な荷物を識別できるようにしています。これらの価格下落は、ロジスティクスや倉庫業務において、プレミアム光電センサーとの差を縮めています。完全な点群を認識する能力は、インテグレーターがセンサー数を削減する自由を与えます。しかし、光電センサーはコンベアベルト上の高速合否判定においては依然として優位にあり、3Dビジョンが置き換えるリスクは特定のユースケースに限定されています。

* 洗浄環境における高い交換率: 食品加工や医薬品製造などの洗浄環境では、センサーが頻繁に交換される必要があり、これがコストとダウンタイムの増加につながっています。過酷な洗浄剤や高圧洗浄に耐えうる堅牢なセンサーの開発が進められていますが、依然として課題が残っています。

* ガリウムヒ素のスポット価格の変動: レーザーダイオードの主要原料であるガリウムの世界生産量の約98%を中国が精製しています。2024年に導入された輸出規制により、スポット価格は6ヶ月以内に150%も急騰しました。米国地質調査所は、供給が30%途絶した場合、米国のGDPから6020億ドルが失われると予測しています。センサーメーカーは現在、複数年契約を確保したり、リサイクル含有量を増やしたり、GaAsP量子井戸のような代替エミッター材料を模索したりしています。緩和努力は進んでいますが、材料価格の変動は依然として部品コストのリスクを高め、価格引き下げを遅らせています。

* OEMインターフェースプロトコルの断片化: 異なるOEM(相手先ブランド製造業者)が独自のインターフェースプロトコルを使用しているため、システム統合が複雑になり、時間とコストが増加しています。これは、特にグローバルなサプライチェーンにおいて、センサーの相互運用性と導入の効率性を妨げる要因となっています。

4. セグメント分析

4.1. タイプ別: レーザーの優位性は精度要求に牽引される

レーザー光電センサーは、その比類ない精度と長い検出範囲を反映し、2024年に光電センサー市場シェアの34%を占めました。このセグメントは9.8%のCAGRを記録し、2030年までにレーザー光電センサー市場規模を14.3億米ドルに拡大すると予測されています。高出力赤色レーザーダイの価格下落により、これらのデバイスはコストに敏感な生産セルでも実現可能になっています。自動車のパワートレインラインでは、ギアホイールの着座を確認するために、500mmの検出距離を持つ自己完結型CMOSレーザーユニットが展開されています。光ファイバー型は、電磁ノイズが従来の電子機器を脅かす溶接ブースでその地位を確立しています。IO-Link対応モデルの普及により、ラインオペレーターはライブ信号強度や汚染アラームを収集し、予測的な清掃スケジュールを立てることができます。並行した構造化光の革新は、粉塵を通じた検出を改善するマルチビームカバレッジを提供し、誤作動を減らしています。

新興の回帰反射アレイセンサーは、簡単なセットアップと広いビーム到達範囲を兼ね備えており、カートン成形機やパレタイザーで有用です。ガリウムヒ素ナノリッジエミッターが光学パッケージを小型化し、熱負荷を削減するにつれて、小型化は四半期ごとに進んでいます。サプライヤーは、乳製品充填室での苛性洗浄サイクルに耐えるステンレス鋼IP69Kハウジングを導入しています。これらの進歩が相まって、強力な前進の勢いを支え、レーザーカテゴリを光電センサー市場の中心に据えています。

4.2. 検出技術別: 背景抑制型が勢いを増す

透過型デバイスは2024年に収益の41%を占め、高速プレスラインや缶詰製造の中核を形成しています。これらは、開放的な取り付けが可能で、全体的な信頼性が最優先される場合に依然として好まれています。背景抑制センサーは10.4%のCAGRで競合他社を上回り、光電センサー市場規模を2025年の5.1億米ドルから2030年には8.4億米ドルに拡大すると予測されています。その光学設計は、狭い距離窓内でターゲットを分離し、コンベアやエンクロージャーからの誤検出を防ぎます。ロボットインテグレーターは、±1mmのドッキング精度を実現するために、自動搬送車にこれらのセンサーを指定しています。回帰反射型は、片側取り付けのみが可能なスペースが限られたコンベアをサポートし、設置の簡便さを維持しています。

継続的な研究開発は、背景抑制ユニットが表面仕上げを学習し、周囲の光のドリフトを補償できるようにするASIC駆動の適応型閾値に焦点を当てています。IO-LinkチャネルはヒステリシスパラメータをPLCに公開し、制御エンジニアが手動でポテンショメーターを調整することなく検出曲線を微調整できるようにしています。拡散型センサーは、周囲の光が安定している場所で機能し、センサーをエントリーレベルの機械にバンドルするコスト重視のパッケージングOEMにサービスを提供しています。検出技術全体で、人工知能アルゴリズムは誤信号をますます除去し、汚染物質の蓄積を報告することで、粉塵の多い高速環境でのシステム信頼性を向上させています。

4.3. 最終用途産業別: 医薬品が成長軌道をリード

自動車およびEモビリティ製造は、厳しい公差追跡と電気自動車の生産量増加に牽引され、2024年に光電センサー市場規模の26%を占めました。単一のバッテリーパック組立ラインには、セルの方位と存在を確認するために450以上のセンサーが装備されています。医薬品および医療機器分野は、GMPおよびFDA Title 21に基づく厳格な検査義務を反映し、12.3%のCAGRを記録すると予測されています。背景抑制センサーを活用したビジョン検査システムは、毎分最大3,000錠の錠剤を計数し、シリアル化コードを記録します。食品および飲料工場は、苛性水酸化ナトリウム洗浄に耐えるIP69Kデバイスを引き続き要求しています。家電サプライヤーは、サブミリメートルの精度でカメラレンズの挿入を確認するために、ミニPCBセンサーを採用しています。

医薬品分野の急増は、ゼロ欠陥生産が必須となる連続生産への世界的な移行によって加速されています。多スペクトル光電センサーは、以前はバッチサンプリングが必要だった錠剤コーティングの厚さを認証します。ハイパースペクトルオーバーレイは、リアルタイムリリース試験戦略と連携して、有効成分の分布を検証します。これらのユースケースは勢いと収益を加え、ヘルスケアを光電センサー市場の増分成長の主要な原動力にしています。

4.4. ハウジング/取り付けスタイル別: 小型化がPCBマウントの成長を牽引

円筒型M8~M30ボディは、既存のブラケットへのレトロフィット設置が容易であるため、2024年に光電センサー市場の45%を占めました。小型PCBマウントセンサーは11.1%のCAGRで拡大すると予測されており、コンパクトな電子組立ラインやモバイルロボットメーカーからの需要加速を反映しています。統合チームは、グリッパーの爪やピックアンドプレースヘッド内に隠れる小さなフットプリントを評価しており、外部スペースをビジョンカメラやケーブルのために解放しています。長方形ハウジングは、ボトル詰めラインのように機械的なアライメント治具が四角い面に固定される場所で依然として人気があります。スロット型およびフォーク型は、ラベルや繊維の端を高速で検出します。

材料科学の進歩により、食肉加工における化学洗剤洗浄に耐える新しいIP69K定格プラスチックがもたらされています。ステンレス鋼ケーシングには、FDA規則に準拠しながら傷に強いPEEK窓インサートが採用されています。クイックディスコネクトM12コネクタは、交換時間を短縮し、稼働時間を向上させます。統一された取り付けアダプターの利用可能性は、ブランド間のデバイス互換性を可能にし、ラインアップグレード時のエンジニアリング時間を削減します。これらの要因が相まって、光電センサー市場におけるコンパクトで堅牢なハウジングカテゴリの健全な成長見通しを確固たるものにしています。

5. 地域分析

5.1. APAC

APACは、中国、日本、韓国がインテリジェント工場に多額の投資を行ったため、2024年に収益の48%を占めました。特に中国の「Made in China 2025」プログラムのような政府のインセンティブは、スマート機器の設備投資の最大50%を償還し、センサーの採用を加速させています。国内のロボットメーカーは、スマートフォン組立用のピックアンドプレースモジュールに光電検出機能を組み込んでいます。日本の精密機械メーカーは、半導体ウェハーのミクロンレベルのエッジを識別するハイエンドレーザーモデルに依存しています。

5.2. 中東

中東は13.7%のCAGRで最速の成長を遂げると予測されています。サウジアラビアのVision 2030は、Industry 4.0接続を最初から指定する新しい金属加工および化学複合施設を支援しています。エマソンの13,000m²のダンマムハブは現在、光電センサーを含む統合測定機器を備えた制御システムを製造しています。UAEのスマートシティパイロットは、屋外定格の回帰反射センサーを展開し、駐車案内や廃棄物処理シュートを自動化することで、非産業分野の収益チャネルを開拓しています。

5.3. 北米・ヨーロッパ

北米とヨーロッパは、重要なサプライチェーンの国内回帰と持続可能性の義務がアップグレードを推進しているため、着実な成長を記録しています。米国の食品加工業者は、FSMA規制を満たすためにインライン検査を強化しています。ドイツの自動車OEMは、組立ラインでの予測保全を採用し、診断情報をMESプラットフォームにストリーミングするIO-Linkセンサーを組み込んでいます。

5.4. 南米・アフリカ

南米とアフリカはまだ初期段階ですが、産業賃金の上昇により企業は基本的な自動化を導入せざるを得なくなり、コスト競争力のある拡散型センサーにとって長期的な可能性を秘めています。

6. 競争環境

光電センサー市場の競争環境は中程度の集中度を維持しています。オムロン、キーエンス、SICK、バナーエンジニアリングは、幅広いポートフォリオと強力なチャネルカバレッジを通じて、収益の約45%を占めています。これらの主要企業は、AI組み込みファームウェアとクラウド連携に注力し、アフターマーケットサービスを強化しています。SICKとEndress+Hauserは2024年に合弁事業を設立し、センサーの強みとプロセス分析を統合し、流量およびガス測定ソリューションのワンストップショップを構築しました。オムロンの新しいサウスカロライナ工場は、米国内での事業展開を拡大し、カスタムセンサーのリードタイムを短縮しています。

中堅の挑戦者は、過酷な環境でのセンシングや小型光学などのニッチ市場を開拓しています。Coherentの高効率CWレーザーは、超小型光電ヘッドをパッケージ化する多くのスタートアップに供給されています。Zebraによる2024年のPhotoneo買収は、3Dビジョンのノウハウを注入し、ロジスティクス分野でTime-of-Flightカメラと競合する統合ソリューションを可能にしました。Graybar Canadaのような流通業者が地域プレイヤーを吸収し、アプリケーションエンジニアリングの才能を獲得するなど、市場統合は続いています。IEC 61496-5に関する認証は参入障壁を厳しくし、社内安全ラボを持つ企業に有利に働いています。新興プレイヤーは、供給制約を回避し、持続可能性の指標で差別化するために、ガリウムフリーエミッターを実験しています。Siemens MindSphereやPTC ThingWorxのようなIIoTプラットフォームとのパートナーシップにより、センサーベンダーはデータサービスを収益化できます。競争の激しさは中程度に維持されると予想されており、価格圧力は付加価値ソフトウェアや予測保全の提供によって相殺されるでしょう。

7. 主要プレイヤー

* オムロン

* キーエンス

* SICK AG

* シュナイダーエレクトリック

* パナソニック

8. 最近の業界動向

* 2025年6月: Chart IndustriesとFlowserveが全株式交換による合併を発表し、190億米ドルの企業価値と3億米ドルのコストシナジーを創出しました。

* 2025年6月: Applied Industrial TechnologiesがIRIS Factory Automationを買収し、マシンビジョンに依存するマテリアルハンドリングワークフローを強化しました。

* 2025年6月: Crane CompanyがBaker HughesからPrecision Sensors and Instrumentationを10.6億米ドルで買収することに合意し、航空宇宙および原子力センシングポートフォリオを拡大しました。

* 2025年4月: 浜松ホトニクスがAutomate 2025で近赤外線検査用InGaAsカメラC16741-40Uを発表しました。

以上が、光電センサー市場の現状と将来に関する詳細な概要でございます。

本レポートは、光電センサーの世界市場に関する詳細な分析を提供しています。光電センサーは、光送信機(エミッターとレシーバー)を用いて物体の距離、有無、存在を検出する装置であり、様々な光学特性を通じて物体や表面状態の変化を検知します。

市場規模と成長予測

光電センサー市場は、2025年に20.2億米ドルに達し、2030年までには29.1億米ドルに成長すると予測されています。

市場の推進要因

市場成長の主な推進要因としては、以下の点が挙げられます。

* インダストリー4.0生産ラインの導入加速: スマートファクトリー化の進展がセンサー需要を押し上げています。

* スマートファクトリー改修に対する政府の税額控除プログラム: 米国、EU、アジア太平洋地域における税額控除や助成金が初期費用を削減し、センサー導入を促進しています。

* 高出力赤色レーザーエミッターの平均販売価格(ASP)の下落: これにより、自動車、包装、エレクトロニクス分野でレーザーセンサーの採用が加速しています。

* 食品・飲料(F&B)分野におけるゼロ欠陥包装ラインへの急速な移行: 高精度な検査要件がセンサーの需要を高めています。

* 新しいIEC 61496-5安全規格の導入: 安全性向上への要求が市場を牽引しています。

* AIを活用した自己校正機能によるメンテナンス作業の削減: 運用コストの低減が導入を後押ししています。

市場の阻害要因

一方で、市場の成長を抑制する要因も存在します。

* 短距離ピッキングにおける低コスト3D ToFカメラの普及: 競合技術の台頭が一部の用途で光電センサーの採用を妨げています。

* 洗浄環境における高い交換率: 過酷な環境下での耐久性が課題となっています。

* ガリウムヒ素のスポット価格の変動: 原材料価格の不安定さがコストに影響を与えています。

* OEMインターフェースプロトコルの断片化: 互換性の問題が導入の障壁となることがあります。

主要セグメントの分析

* 地域別: 2024年にはアジア太平洋地域(APAC)が収益シェアの48%を占め、市場を牽引しました。これは、中国、日本、韓国における広範な製造自動化が主な要因です。

* 検出技術別: 背景抑制型センサーは、2025年から2030年にかけて年平均成長率(CAGR)10.4%を記録し、他の検出方法を上回る最速の成長が見込まれています。

* タイプ別: レーザーセンサーは、高出力赤色レーザーエミッターの価格下落と優れた精度により、自動車、包装、エレクトロニクス用途でシェアを拡大しています。

* 最終用途産業別: 医薬品および医療機器メーカーは、厳格な検査要件と100%生産監視の必要性から、センサーの使用を年平均成長率12.3%で拡大する最大の成長機会を提供しています。その他、家電、自動車・Eモビリティ、食品・飲料、包装機械OEM、ビルディング・スマートインフラなども主要なエンドユーザー産業です。

競争環境

市場には、オムロン、キーエンス、SICK AG、パナソニックホールディングス、ロックウェル・オートメーション、シュナイダーエレクトリック、ペッパーズ・アンド・フックス、バナー・エンジニアリングなど、多数の主要企業が存在し、市場集中度、戦略的動向、市場シェア分析が詳細に報告されています。

市場機会と将来展望

本レポートでは、未開拓の市場領域や満たされていないニーズの評価を通じて、今後の市場機会と将来の展望についても言及しています。

レポートの範囲

本レポートは、レーザー、光ファイバー、LED/赤外線、再帰反射アレイなどの「タイプ別」、透過型、再帰反射型、拡散反射型、背景抑制型などの「検出技術別」、円筒型、角型/立方体型、スロット/フォーク型、小型PCBマウント型などの「ハウジング/取り付けスタイル別」、家電、自動車・Eモビリティ、食品・飲料、包装機械OEM、医薬品・医療機器、ビルディング・スマートインフラなどの「最終用途産業別」、および北米、欧州、アジア太平洋、中東、アフリカ、南米の「地域別」に市場を詳細に分析しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 インダストリー4.0生産ラインの導入加速

- 4.2.2 スマートファクトリー改修に対する政府の税額控除プログラム

- 4.2.3 高出力赤色レーザーエミッターの平均販売価格(ASP)の下落

- 4.2.4 食品・飲料(F&B)における欠陥ゼロ包装ラインへの急速な移行

- 4.2.5 新しいIEC 61496-5安全定格光電規格

- 4.2.6 AIによる自己校正によるメンテナンス作業の削減

-

4.3 市場の阻害要因

- 4.3.1 短距離ピッキングにおける低コスト3D ToFカメラの採用

- 4.3.2 洗浄環境における高い交換率

- 4.3.3 ガリウムヒ素のスポット価格の変動

- 4.3.4 分断されたOEMインターフェースプロトコル

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 タイプ別

- 5.1.1 レーザー

- 5.1.2 光ファイバー

- 5.1.3 LED/赤外線

- 5.1.4 回帰反射アレイ

-

5.2 検出技術別

- 5.2.1 透過型

- 5.2.2 回帰反射型

- 5.2.3 拡散反射型

- 5.2.4 背景抑制型

-

5.3 ハウジング/取り付けスタイル別

- 5.3.1 円筒型 (M8-M30)

- 5.3.2 角型 / 立方体型

- 5.3.3 スロット型 / フォーク型

- 5.3.4 小型PCBマウント

-

5.4 エンドユーザー産業別

- 5.4.1 家庭用電化製品

- 5.4.2 自動車およびEモビリティ

- 5.4.3 食品および飲料

- 5.4.4 包装機械OEM

- 5.4.5 医薬品および医療機器

- 5.4.6 建築およびスマートインフラ

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 イギリス

- 5.5.2.2 ドイツ

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 韓国

- 5.5.3.5 その他のアジア太平洋

- 5.5.4 中東

- 5.5.4.1 イスラエル

- 5.5.4.2 サウジアラビア

- 5.5.4.3 アラブ首長国連邦

- 5.5.4.4 トルコ

- 5.5.4.5 その他の中東

- 5.5.5 アフリカ

- 5.5.5.1 南アフリカ

- 5.5.5.2 エジプト

- 5.5.5.3 その他のアフリカ

- 5.5.6 南米

- 5.5.6.1 ブラジル

- 5.5.6.2 アルゼンチン

- 5.5.6.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、財務、戦略情報、市場順位/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 オムロン株式会社

- 6.4.2 キーエンス株式会社

- 6.4.3 シックAG

- 6.4.4 パナソニックホールディングス株式会社

- 6.4.5 ロックウェル・オートメーション株式会社

- 6.4.6 シュナイダーエレクトリックSE

- 6.4.7 ペッパー・ル・フックスSE

- 6.4.8 バナーエンジニアリング社

- 6.4.9 ロイツェ・エレクトロニックGmbH + Co. KG

- 6.4.10 センソパート・インダストリーセンサーテックGmbH

- 6.4.11 HTMセンサーズ株式会社

- 6.4.12 バルーフGmbH

- 6.4.13 オートニクス株式会社

- 6.4.14 IFMエレクトロニックGmbH

- 6.4.15 データセンシングS.p.A.

- 6.4.16 ファーゴ・コントロールズ株式会社

- 6.4.17 バウマー・ホールディングAG

- 6.4.18 コントリネックスAG

- 6.4.19 イートン・コーポレーションplc

- 6.4.20 ウェングラー・センサーテックGmbH

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

光電センサーは、物体を非接触で検出するために光を利用するセンサーの一種でございます。投光器から光(赤外線、可視光線など)を照射し、その光が物体によって遮られたり、物体表面で反射したりする変化を受光器で捉え、電気信号に変換して出力する原理で動作いたします。この技術は、光電効果を応用しており、高速かつ高精度な検出が可能である点が大きな特徴でございます。主に、物体の有無、位置、形状、さらには色などを判別するために産業分野で広く活用されております。

光電センサーには、その検出方式によっていくつかの主要な種類がございます。まず、「透過型」は、投光器と受光器を対向させて配置し、その間に物体が侵入して光を遮ることで検出する方式です。長距離検出が可能で、検出精度が高く、安定性に優れているため、大型のワークや透明体の検出にも適しております。次に、「回帰反射型」は、投光器と受光器が一体となっており、反射板(リフレクタ)に向けて光を照射し、反射板からの戻り光を物体が遮ることで検出します。配線が片側で済むため設置が容易ですが、反射板の設置が必要となります。さらに、「拡散反射型」は、投光器と受光器が一体で、物体そのものに光を照射し、物体表面で乱反射した光を受光器が捉えることで検出します。反射板が不要で設置が最も容易ですが、検出距離は比較的短く、物体の色や表面状態(光沢、粗さなど)によって検出性能が影響を受けやすいという特性がございます。この拡散反射型には、特定の距離範囲内の物体のみを検出する「限定反射型」や、背景の影響を受けずに設定した距離の物体を検出する「距離設定型(BGS/FGS)」などもございます。また、光ファイバを用いて光を伝送する「ファイバ型」は、狭い場所や高温、ノイズの多い環境での検出に強みを発揮し、アンプ部とファイバ部が分離しているため、設置の自由度が高いのが特徴です。その他、物体の色を判別する「色判別型」や、複数の光軸で広範囲を検出する「エリアセンサー」などもございます。

これらの光電センサーは、多岐にわたる分野で活用されております。最も代表的なのは、工場自動化(FA)の現場でございます。生産ラインにおけるワークの有無検出、位置決め、個数カウント、搬送ラインでの製品の通過検出、ロボットアームの動作範囲監視、パレットの有無検出など、生産プロセスのあらゆる段階で不可欠な役割を担っております。物流業界では、コンベア上の荷物の検出や仕分け、自動倉庫での棚入れ・棚出し作業に利用され、効率的な物流システムの構築に貢献しております。セキュリティ分野では、侵入検知センサーとしてドアや窓、フェンスなどに設置されたり、人感センサーとして自動ドアや照明の制御に用いられたりしております。交通分野では、車両検知や駐車場の満空表示システムに組み込まれることもございます。さらに、医療・食品分野では、医薬品のパッケージング検査、異物混入検査、食品の充填レベル検出など、衛生管理や品質管理が厳しく求められる環境でもその能力を発揮しております。

光電センサーと関連する技術も多く存在いたします。例えば、「近接センサー」は、磁気、静電容量、渦電流などを利用して金属物体などを非接触で検出するもので、光電センサーとは検出原理が異なりますが、同様に物体の有無や位置を検出する用途で使い分けられます。「超音波センサー」は、音波を利用して透明体や液面、あるいは距離を検出するのに適しており、光電センサーでは難しい対象物にも対応できます。「レーザーセンサー」は、レーザー光を用いることで、より高精度な距離測定や微小物体の検出が可能で、光電センサーの進化形とも言えます。「画像処理センサー(ビジョンセンサー)」は、カメラで取得した画像を解析し、物体の形状、色、欠陥などを詳細に検査するもので、光電センサーよりも高度な判別能力を持ちます。また、近年では、センサーから得られるデータをネットワークで収集し、AIで分析・予測を行う「IoT」や「AI」との連携が不可欠となっており、センサーのデータ通信には「IO-Link」などの標準プロトコルが用いられることも増えております。

光電センサーの市場背景としましては、世界的な工場自動化(FA)の進展、スマートファクトリー化の加速が最大の成長ドライバーとなっております。人手不足の解消、生産性向上、品質安定化へのニーズが高まる中で、光電センサーは製造現場の「目」としてその重要性を増しております。IoTやAIとの連携による高付加価値化も進んでおり、センサー単体ではなく、システム全体の一部として捉えられる傾向が強まっております。主要なプレイヤーとしては、キーエンス、オムロン、パナソニック、竹中センサーグループといった国内外の企業が市場を牽引しております。市場のトレンドとしては、さらなる小型化、高機能化(背景抑制機能、色判別機能、距離測定機能の統合など)、耐環境性(防水、防塵、耐熱など)の向上、IO-Link対応に代表される通信機能の強化、省エネ化、そしてコストパフォーマンスの向上が挙げられます。特に、多品種少量生産や変種変量生産に対応するため、柔軟な設定変更が可能なセンサーへの需要が高まっております。

将来の展望としましては、光電センサーはさらなる高機能化とインテリジェント化が進むと予想されます。AIを内蔵した「エッジAIセンサー」が登場し、センサー単体でリアルタイムな判断や異常検知を行うことで、より迅速な対応が可能になるでしょう。複数の検出原理を統合した「多機能統合型センサー」も開発され、一つのセンサーで多様な情報を取得できるようになるかもしれません。また、自己診断機能や予知保全機能を備え、故障前に異常を通知することで、ダウンタイムの削減に貢献するセンサーも普及していくと考えられます。小型化・薄型化は今後も進み、より狭いスペースへの設置や、製品デザインの自由度向上に寄与するでしょう。過酷な環境(高温、低温、高圧、真空、放射線など)での使用に耐える耐環境性の強化や、透明体、鏡面体、微小物体など、これまで検出が困難であった対象物への対応能力も向上していくと見込まれます。IoTプラットフォームとの連携強化や、IO-Linkなどの標準通信プロトコルのさらなる普及により、センサーデータの活用範囲は一層拡大し、スマートファクトリーやスマートシティの実現に不可欠な要素となるでしょう。新素材や新技術の応用も期待され、有機ELや量子ドットなどの新発光・受光素子の採用、テラヘルツ波など新たな波長域の利用により、これまでにない検出能力を持つセンサーが生まれる可能性もございます。持続可能性の観点からは、省電力化やリサイクル可能な素材の使用など、環境負荷の低減に向けた取り組みも加速していくと考えられます。