フォトイニシエーター市場規模・シェア分析:成長動向と予測 (2025-2030年)

光開始剤市場レポートは、タイプ(フリーラジカル、カチオンなど)、光源適合性(UV水銀ランプ、UV-LED UVAなど)、用途(接着剤・シーラント、印刷インキなど)、エンドユーザー産業(包装、自動車など)、および地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)によって分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

光開始剤市場の概要と予測(2025年~2030年)

市場のセグメンテーションと予測

光開始剤市場は、タイプ(フリーラジカル、カチオンなど)、光源適合性(UV水銀ランプ、UV-LED UVAなど)、用途(接着剤・シーラント、印刷インクなど)、最終用途産業(パッケージング、自動車など)、および地域(北米、南米、ヨーロッパ、アジア太平洋、中東・アフリカ)によってセグメント化されています。市場予測は金額(米ドル)で提供されます。

市場規模と成長率

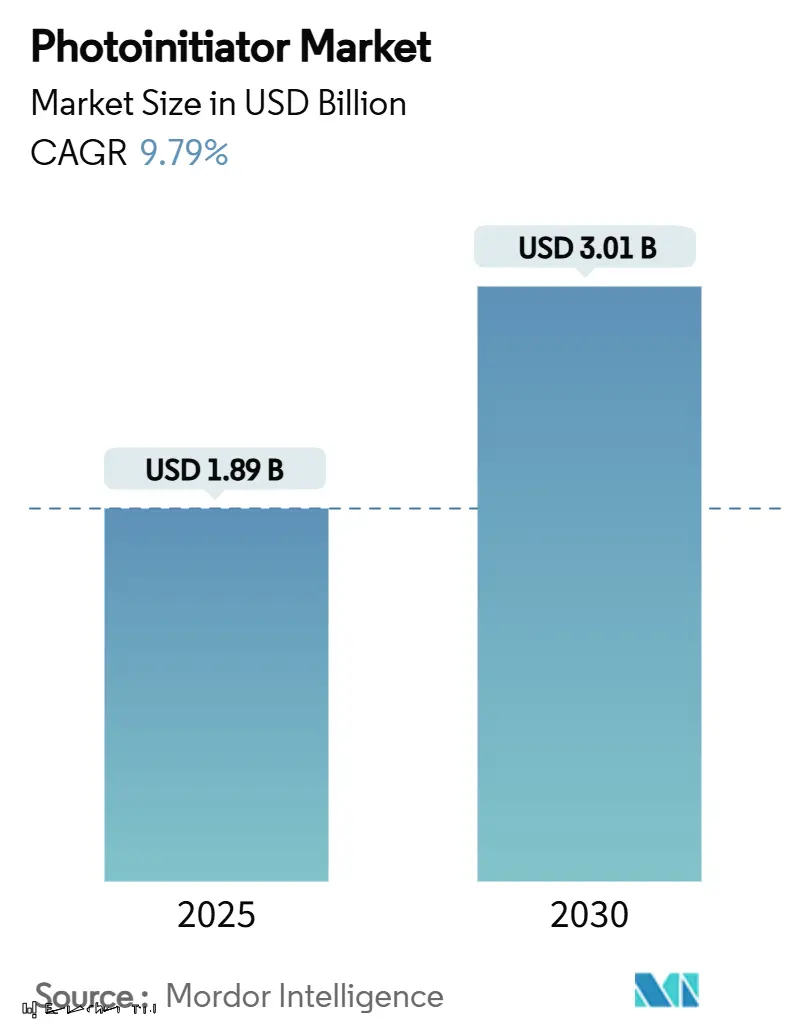

Mordor Intelligenceの分析によると、光開始剤市場規模は2025年に18.9億米ドルと推定され、2030年には30.1億米ドルに達し、予測期間(2025年~2030年)中に年平均成長率(CAGR)9.79%で成長すると予測されています。アジア太平洋地域が最も急速に成長し、最大の市場となる見込みです。市場の集中度は中程度です。

主要な市場トレンドと洞察

LED中心の硬化プロセスが広域スペクトル水銀ランプに取って代わりつつあり、配合者は365nm~405nmの波長で効率的に吸収する光開始剤パッケージを再設計しています。UV硬化はコーティングや印刷から電子機器組立、3Dプリンティング、生体医療機器へと応用が拡大しており、需要が増加しています。LED適合性、低移行性、規制遵守をマスターしたメーカーが市場で差別化を図る一方、アシルホスフィンオキシドの原材料価格の変動がコスト圧力を加えています。アジア太平洋地域は製造の中心地であり、光開始剤市場は地域の電子機器およびパッケージングのサプライチェーンと密接に結びついています。

主要なレポートのポイント

* タイプ別: フリーラジカル光開始剤は2024年に市場シェアの71.55%を占め、2030年までにCAGR 10.56%で成長すると予測されています。

* 光源別: UV水銀ランプは2024年に市場規模の55.50%を占めましたが、UV-LEDシステムがCAGR 10.34%で最も急速に成長しています。

* 用途別: コーティングは2024年に収益シェアの44.45%を占め、3Dプリンティングおよび積層造形はCAGR 10.60%で拡大すると予測されています。

* 最終用途産業別: パッケージングは2024年に市場規模の25.55%を占めましたが、電子機器およびディスプレイ用途がCAGR 11.25%で成長を牽引しています。

* 地域別: アジア太平洋地域は2024年に市場シェアの39.88%を占め、2030年までにCAGR 11.56%で成長すると予測されています。

市場の推進要因

* UV-LED印刷・パッケージングからの需要急増: UV-LEDユニットは狭帯域光を高光子密度で供給するため、パッケージングコンバーターは、この波長域で強い吸収を示し、迅速に光退色するビス(2,4,6-トリメチルベンゾイル)-フェニルホスフィンオキシド(BAPO)などの開始剤への切り替えを余儀なくされています。食品接触適合性やVOC(揮発性有機化合物)規制の厳格化もLEDへの移行を加速させています。

* 3Dプリンティング用フォトポリマーの拡大: デジタル光処理(DLP)およびステレオリソグラフィー(SLA)プリンターが製造量に移行するにつれて、顔料入り、高粘度、またはセラミック充填樹脂でも寸法精度を損なうことなく機能する開始剤が求められています。低配合のBAPO製剤は、優れた機械的特性と高速な層形成時間を提供します。

* 歯科および生体医療用光硬化アプリケーションの成長: 歯科用複合材料は、405nm LED下で硬化し、色調を中性に保つTPOやBAPOなどのアシルホスフィンオキシドへと移行しています。配合者は硬化速度と生体適合性のバランスを取ることを迫られています。

* VOCフリー工業用コーティングへの規制強化: 北米および欧州のVOC基準は厳しく、金属およびプラスチック部品には100%固形分UVシステムが標準となっています。BAPO駆動のポリウレタンアクリレートやチオール-エンベースの水性UVコーティングが、溶剤なしで優れた性能を発揮します。

* 高速電子機器組立におけるインラインUV硬化

市場の抑制要因

* ベンゾフェノンおよびTPO誘導体の毒性懸念: カナダ保健省がベンゾフェノンを毒性物質としてリストアップするなど、規制当局はTPO誘導体についても同様の措置を検討しており、配合者はより安全な骨格を模索しています。

* アシルホスフィンオキシドの原材料価格の高騰: 有機リン中間体の生産拠点が限られているため、供給停止や運賃の高騰がBAPOやTPO-Lの価格に直接影響し、コスト圧力を高めています。

* 特殊光開始剤前駆体の供給ボトルネック

セグメント分析

* タイプ別:フリーラジカルの優位性がイノベーションを推進: フリーラジカル開始剤は、アクリレートおよびメタクリレートシステムとの適合性により、コーティング、インク、3Dプリンティング樹脂の基盤となっています。構造に基づいた設計により、黄変副生成物が少ないアシルジフェニルホスフィンオキシド(ADPO)バリアントが生まれています。

* 光源適合性別:LEDへの移行が加速: 水銀ランプは依然として設置されている硬化ラインの55.50%を占めていますが、LEDモジュールは低温動作、瞬時のオンオフサイクル、低エネルギー消費により、新たな投資の柱となり、CAGR 10.34%で成長するでしょう。5年以内に、LEDプラットフォームに関連する光開始剤市場規模は水銀ランプの需要を追い越すと予想されています。

* 用途別:コーティングの優位性が3Dプリンティングによって崩される: コーティングは依然として収益の基盤ですが、3DプリンティングはCAGR 10.60%で最も高い勢いを示しています。生産規模のSLAおよびDLPラインは、顔料入りまたはセラミック充填スラリーを反りなしで硬化できる開始剤を必要としています。

* 最終用途産業別:電子機器の成長がパッケージングを上回る: パッケージングは市場の大きな部分を占めますが、電子機器およびディスプレイはCAGR 11.25%で他のすべてのセクターを上回るでしょう。半導体製造工場やディスプレイメーカーは、超高純度で移行を避ける配合を必要としています。医療機器や自動車産業でも光開始剤の浸透が拡大しています。

地域分析

* アジア太平洋: 2024年に市場の39.88%を支配し、2030年までCAGR 11.56%を記録すると予想されています。中国、日本、韓国が主要な需要を牽引しており、地域のコンバーターがLEDレトロフィットに投資するにつれて、市場規模は2030年までに16億米ドルを超える可能性があります。

* 北米: 航空宇宙複合材料、医療用使い捨て品、特殊グラフィックスなど、性能が重視される高価値で規制されたニッチ市場に焦点を当てています。バイオベースモノマーの組み込みやFDAの移行制限が市場を形成しています。

* ヨーロッパ: REACH規制遵守と循環経済目標を優先しています。自動車メーカーはUVコーティングを採用し、立法者の監視により、より安全な骨格への移行が促されています。この地域は量子ドットおよびバイオベース光開始剤の研究開発に多額の投資を行っています。

競争環境

光開始剤市場は中程度の集中度を維持しており、BASF、Arkema、IGM Resinsが主要プレイヤーです。ArkemaはLambsonの買収により製品ラインを強化し、BASFは原材料価格の変動を緩和するために上流のモノマー統合を活用しています。IGM Resinsは地域生産とカスタムブレンドで差別化を図っています。Changzhou TronlyやTianjin Jiuriなどのアジアのサプライヤーは、コモディティのフリーラジカル開始剤で競争しています。特殊な参入企業は、移行安全または水分散性化学物質をターゲットにしており、Everlight Chemicalの新しい水性光開始剤の導入はその例です。

最近の業界動向

* 2023年5月:IGM Resinsは、世界的な地政学的イベントによるコスト増加のため、Omnirad、Esacure、Omnipol光開始剤ポートフォリオの価格引き上げを発表しました。

* 2023年1月:Everlight Chemicalは、水性コーティングに迅速に分散し、UVエネルギー需要を削減し、露光時間を短縮する水性光開始剤を導入しました。

光開始剤の世界市場に関する本レポートは、市場の包括的な分析を提供しています。光開始剤は、放射線に曝されることで反応性種を生成し、フォトレジストやフォトポリマーにおいて不可欠な分子として機能します。本調査は、市場の定義、調査範囲、詳細な調査方法、およびエグゼクティブサマリーから構成されています。

市場の概要と推進要因

市場の状況分析では、光開始剤市場の全体像が示されています。市場を牽引する主要な要因としては、以下の点が挙げられます。

* UV-LED印刷およびパッケージング分野からの需要の急増。

* 3Dプリンティング用フォトポリマーの応用拡大。

* 歯科および生物医学分野における光硬化アプリケーションの成長。

* VOC(揮発性有機化合物)フリーの工業用コーティングに対する規制強化と環境意識の高まり。

* 高速エレクトロニクス組立におけるインラインUV硬化技術の導入。

特に、エネルギー効率の高いLED硬化技術への移行、3Dプリンティングアプリケーションの継続的な拡大、および厳格化するVOC規制が、コーティング、パッケージング、エレクトロニクスといった幅広い産業分野で光開始剤の需要を強力に促進していると分析されています。

市場の阻害要因と課題

一方で、市場の成長を抑制する要因も存在します。

* ベンゾフェノンやTPO誘導体などの特定の光開始剤における毒性に関する懸念。

* アシルホスフィンオキシドの原材料価格の高騰。

* 特殊光開始剤前駆体の供給ボトルネック。

これらの課題、特にベンゾフェノンやVOC排出に関する規制は、市場において低マイグレーション、非毒性、溶剤フリーのUV硬化システムへの移行を加速させています。

本レポートでは、バリューチェーン分析やポーターのファイブフォース分析を通じて、サプライヤーとバイヤーの交渉力、新規参入の脅威、代替製品・サービスの脅威、および競争の度合いといった市場の構造と競争環境も詳細に評価しています。

市場規模と成長予測

本レポートは、光開始剤市場を以下の多角的なセグメントに分けて、市場規模と成長予測(金額ベース)を提供しています。

* タイプ別: フリーラジカル型、カチオン型、光塩基発生剤、デュアル/多成分PI、その他(水溶性、量子ドット、アップコンバージョン)に分類されます。

* 光源適合性別: UV水銀ランプ、UV-LED(UVA)、可視光LED/ブルーライト、近赤外線(アップコンバージョンアシスト)に対応する製品が分析されています。LEDランプが狭帯域の光を放出するため、エネルギー節約目標を達成しつつ迅速かつ完全な硬化を確実にするためには、365nm~405nmで強く吸収する光開始剤の重要性が強調されています。

* アプリケーション別: 接着剤・シーラント、印刷インキ、コーティング、3Dプリンティング/積層造形、その他(医療、電子部品など)の用途が対象です。

* 最終用途産業別: パッケージング、自動車、建設・木工、ヘルスケア、エレクトロニクス・ディスプレイ、その他(産業機械)といった主要産業における需要が分析されています。

* 地域別: アジア太平洋(中国、日本、インド、韓国など)、北米(米国、カナダ、メキシコ)、ヨーロッパ(ドイツ、英国、フランス、イタリアなど)、南米(ブラジル、アルゼンチン)、中東・アフリカ(サウジアラビア、南アフリカ)の主要地域および国々を網羅しています。

特にアジア太平洋地域は、製造業の集中と11.56%という高い年平均成長率(CAGR)を背景に、2030年までに16億米ドルを超える市場規模に達すると予測されており、世界の光開始剤市場の成長を牽引する主要な地域となる見込みです。

競合状況と主要企業

競合状況の分析では、市場集中度、主要企業の戦略的動向、および市場シェアが詳細に記述されています。本レポートには、ADEKA Corporation、Allnex GmbH、Arkema、BASF、Clariant AG、Covestro AG、IGM Resins、Tianjin Jiuri New Materials Co. Ltdなど、世界的に著名な18社の主要企業のプロファイルが含まれています。これらのプロファイルには、各社のグローバルおよび市場レベルの概要、主要セグメント、入手可能な財務情報、戦略的情報、市場ランク/シェア、製品・サービス、および最近の事業展開に関する情報が提供されており、市場の競争構造を深く理解するのに役立ちます。

市場機会と将来の展望

市場の機会と将来の展望に関するセクションでは、未開拓分野(ホワイトスペース)と満たされていないニーズの評価が行われています。特に、歯科産業における非有害な光開始剤の開発が重要な市場機会として強調されており、これは既存の毒性懸念に対応し、より安全な製品への需要が高まっていることを示唆しています。

本レポートは、光開始剤市場の現状と将来の動向を理解するための貴重な情報源であり、市場参入者、投資家、および関連産業の意思決定者にとって不可欠な洞察を提供します。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 UV-LED印刷およびパッケージングからの需要の急増

- 4.2.2 3Dプリンティング用フォトレジストの拡大

- 4.2.3 歯科および生体医療用光硬化アプリケーションの成長

- 4.2.4 VOCフリー工業用コーティングに対する規制強化

- 4.2.5 高速電子機器組立におけるインラインUV硬化

- 4.3 市場の阻害要因

- 4.3.1 ベンゾフェノンおよびTPO誘導体に関する毒性懸念

- 4.3.2 アシルホスフィンオキシドの原材料価格の高騰

- 4.3.3 特殊光開始剤前駆体の供給ボトルネック

- 4.4 バリューチェーン分析

- 4.5 ポーターの5つの力

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替製品およびサービスの脅威

- 4.5.5 競争の程度

5. 市場規模と成長予測(金額)

- 5.1 タイプ別

- 5.1.1 フリーラジカル

- 5.1.2 カチオン

- 5.1.3 光塩基発生剤

- 5.1.4 デュアル/多成分PI

- 5.1.5 その他(水溶性、量子ドット、アップコンバージョン)

- 5.2 光源適合性別

- 5.2.1 UV水銀ランプ

- 5.2.2 UV-LED (UVA)

- 5.2.3 可視LED / 青色光

- 5.2.4 近赤外線(アップコンバージョンアシスト)

- 5.3 用途別

- 5.3.1 接着剤およびシーラント

- 5.3.2 印刷インキ

- 5.3.3 コーティング

- 5.3.4 3Dプリンティング / 積層造形

- 5.3.5 その他

- 5.4 エンドユーザー産業別

- 5.4.1 包装

- 5.4.2 自動車

- 5.4.3 建設および木工

- 5.4.4 ヘルスケア

- 5.4.5 エレクトロニクスおよびディスプレイ

- 5.4.6 その他(産業機械)

- 5.5 地域別

- 5.5.1 アジア太平洋

- 5.5.1.1 中国

- 5.5.1.2 日本

- 5.5.1.3 インド

- 5.5.1.4 韓国

- 5.5.1.5 その他のアジア太平洋地域

- 5.5.2 北米

- 5.5.2.1 米国

- 5.5.2.2 カナダ

- 5.5.2.3 メキシコ

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 その他のヨーロッパ地域

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 南アフリカ

- 5.5.5.3 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル (グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品&サービス、および最近の動向を含む)

- 6.4.1 ADEKA Corporation

- 6.4.2 Allnex GmbH

- 6.4.3 Arkema

- 6.4.4 BASF

- 6.4.5 Changzhou Tronly New Electronic Materials Co., Ltd.

- 6.4.6 Clariant AG

- 6.4.7 Covestro AG

- 6.4.8 DOUBLE BOND CHEMICAL IND. CO., LTD

- 6.4.9 Environ Speciality Chemicals Pvt. Ltd.

- 6.4.10 Eutec Chemicals Co. Ltd.

- 6.4.11 Evershine Chemical Industries

- 6.4.12 IGM Resins

- 6.4.13 New Sun Poly Tec Co. Ltd

- 6.4.14 Polynaisse (Shanghai Baorun Chemical Co., Ltd.)

- 6.4.15 Rahn AG

- 6.4.16 TCI Chemical Co.

- 6.4.17 Tianjin Jiuri New Materials Co. Ltd

- 6.4.18 Zhejiang Yangfan New Materials Co. Ltd

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

フォトイニシエーターは、光のエネルギーを吸収することで化学反応を開始させる特殊な化合物群です。特に、モノマーやプレポリマーといった低分子量の物質を重合させ、高分子化合物を生成する「光重合」プロセスにおいて不可欠な役割を担います。紫外線(UV)や可視光を吸収し、そのエネルギーを利用して、反応性の高いラジカルやカチオンといった活性種を生成します。これらの活性種がモノマーに作用し、連鎖的に重合反応を進行させることで、液体状の樹脂が固体へと硬化します。この光による迅速かつ精密な硬化メカニズムは、従来の熱硬化や溶剤乾燥に比べ、省エネルギー、高速処理、低VOC(揮発性有機化合物)排出といった多くの利点をもたらします。フォトイニシエーターの選択は、使用する光源の種類、硬化させる樹脂の種類、そして最終的な製品に求められる物性によって慎重に行われます。

フォトイニシエーターはその活性種の生成メカニズムにより大きく二つのタイプに分類されます。一つは「ラジカル型フォトイニシエーター」で、アクリレートやメタクリレートといった不飽和結合を持つモノマーの重合に広く利用されます。ラジカル型はさらに「タイプI(開裂型)」と「タイプII(水素引き抜き型)」に細分化されます。タイプIは光を吸収すると分子内で直接ラジカルを生成し、ベンゾインエーテルやアセトフェノン誘導体などが代表的です。タイプIIは光吸収後、共開始剤(アミンなど)から水素を引き抜きラジカルを生成し、ベンゾフェノンやチオキサントンがこのタイプに属します。共開始剤との組み合わせで硬化速度や深さを調整可能です。もう一つは「カチオン型フォトイニシエーター」で、エポキシ樹脂、オキセタン、ビニルエーテルなどの環状エーテルやビニルエーテル類の重合に用いられます。これらは光を吸収して酸を生成し、その酸がカチオン重合を開始させます。スルホニウム塩やヨードニウム塩が主な例で、酸素阻害を受けにくい利点があります。また、吸収する光の波長によっても分類され、従来のUVランプ対応のものから、近年普及が進むLED光源に対応した長波長吸収型まで開発が進んでいます。

フォトイニシエーターは、その高速硬化性と精密な制御性から多岐にわたる産業分野で利用されます。塗料やインキの分野では、自動車、木工、プラスチック向けのUV硬化型塗料や、パッケージ印刷用のUV硬化型インキとして、高い耐擦傷性、速乾性、VOCフリー化に貢献しています。接着剤の分野では、歯科治療におけるレジン充填材、電子部品の固定、医療機器の組み立てなど、精密な硬化が求められる場面で広く採用されます。半導体製造プロセスにおけるフォトレジスト材料や、プリント基板製造においても、微細なパターン形成を可能にする不可欠な役割を担います。近年では、光造形(3Dプリンティング)技術の発展に伴い、積層造形用のUV硬化性樹脂の主要成分としても注目されています。これにより、複雑な形状の部品を迅速かつ高精度に製造することが可能となり、医療、航空宇宙、自動車などの分野での応用が拡大しています。

このように、フォトイニシエーターは、光エネルギーを化学エネルギーに変換する触媒として、現代の多様な産業において不可欠な役割を果たしています。環境負荷の低減、生産性の向上、そして新たな技術開発の推進に貢献するその重要性は、今後もますます高まっていくことでしょう。