フォトリソグラフィ装置 市場規模と展望、2025-2033年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

## フォトリソグラフィ装置市場の包括的分析:市場概要、促進要因、抑制要因、機会、およびセグメント別洞察

### 1. 市場概要

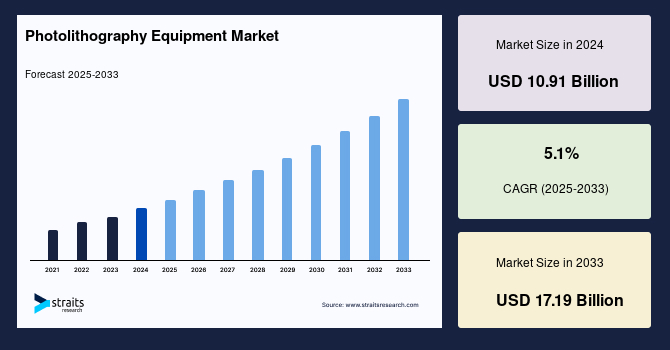

世界のフォトリソグラフィ装置市場は、2024年に109.1億米ドルの規模に達し、2025年には115.2億米ドルに成長すると予測されています。その後、2025年から2033年の予測期間において年平均成長率(CAGR)5.1%で拡大し、2033年には171.9億米ドルに達すると見込まれています。

フォトリソグラフィは、フォトマスクに描かれたパターンをウェーハ表面に転写する半導体製造における極めて重要なプロセスです。この工程では、ウェーハは紫外線レーザー光線に曝露され、この光線がパターン化されていないフォトマスク層を通過して、ウェーハ上のフォトレジストに照射されます。リソグラフィ技術には、フォトリソグラフィの他にも、電子ビーム、X線、極端紫外線(EUV)、イオンプロジェクション、液浸リソグラフィなど、様々なプロセスが存在します。

現代の半導体産業におけるその重要性と幅広い採用により、フォトリソグラフィは世界中の数多くの産業分野で利用されています。この技術は、エッチング前に半導体ウェーハの線幅を決定し、パターン解像度を左右する上で不可欠です。フォトリソグラフィは、極めて高精度な加工を実行できる能力があるため広く採用されていますが、そのプロセスは、非常に清浄な基板表面と最適な温度条件を要求します。

### 2. 市場促進要因

フォトリソグラフィ装置市場の成長を牽引する主要な要因は多岐にわたります。

まず、**小型電子機器への高い需要**が挙げられます。高性能エレクトロニクスの需要が増加するにつれて、半導体産業では小型化された電子機器がますます人気を集めています。革新的な消費者向け電子機器に対する需要の高まりは、フレキシブルでコンパクトな集積回路(IC)の必要性を促進しています。さらに、RFID、MEMSデバイス、その他のパワーデバイスといった技術の発展は、薄型ウェーハの需要を増加させています。これは、薄型ウェーハが、特にスマートフォン、ハンドヘルドガジェット、および小型電子製品において、パッケージの厚さを低減するのに寄与するためです。これらの極薄または超薄型ダイを使用する新興アプリケーションは、小型電子デバイスに対する実質的な需要を生み出し、世界のフォトリソグラフィ装置市場の拡大に貢献しています。

次に、**モノのインターネット(IoT)の普及拡大**が挙げられます。IoT、クラウドコンピューティング、データ分析、人工知能(AI)といった技術の台頭により、半導体セクターは近年著しい成長を遂げています。半導体工業会(SIA)によると、世界の半導体セクターは2018年に4688億米ドルの売上を記録し、これは業界史上最大の年間総額であり、2017年から13.7%の増加を示しました。半導体デバイスおよび材料に対する需要の増加は、ウェーハおよびチップの生産・製造プロセスの必要性を促進し、フォトリソグラフィ装置市場を刺激しています。

さらに、**半導体セクターの拡大**も重要な促進要因です。IoT、クラウドコンピューティング、AIなどの技術革新は、半導体産業全体の成長を後押ししており、これがフォトリソグラフィ装置への投資を加速させています。より高性能で複雑な半導体デバイスの製造には、より高度なフォトリソグラフィ技術が不可欠となります。

また、**現代の消費者向け電子機器の発展**も市場を牽引しています。ウェアラブルデバイス、拡張現実(AR)および仮想現実(VR)デバイス、4Kテレビ、スマートホーム、3Dプリンティング、ドローン、自動運転車、コミュニケーションロボットといった新興技術の普及が世界的に急速に拡大しています。これらの画期的な技術は、より高性能で、軽量、堅牢、高速、そして費用対効果の高い製品を追求する中で、洗練された消費者向け電子機器の開発を必要としています。フレキシブル・プリンテッドエレクトロニクスは、これまでにない柔軟性を提供することで、進化する顧客ニーズへの道を開いています。メーカーは予測期間中に開発サイクルを短縮し最適化することで進歩を遂げると予想されており、フォトリソグラフィは電子機器製造の改善において極めて重要な役割を果たし、フォトリソグラフィ装置市場の成長機会を促進しています。

### 3. 市場抑制要因

フォトリソグラフィ装置市場の成長にはいくつかの制約も存在します。

最も顕著なのは、**装置の運用およびメンテナンスコストの高さ**です。フォトリソグラフィ装置は高価であり、その導入には多額の初期投資が必要です。さらに、精密な光学系やクリーンルーム環境の維持、消耗品の交換など、運用およびメンテナンスにかかるコストも高額であり、特に中小企業にとっては導入の障壁となる可能性があります。

次に、**曲面へのプロセス限界**が挙げられます。フォトリソグラフィでは、通常、パターンを定義するために硬質なマスクが使用されます。接触型フォトリソグラフィでは、硬質で平坦なマスクは球状に湾曲した表面と一点でしか接触せず、投影型フォトリソグラフィでは、マスクの特徴が露光領域の小さな部分に集中します。したがって、フォトリソグラフィが曲面にパターンを形成する能力は、パターン転写要素の特性によって制限されます。平坦な二次元エラストマーマスクを球状表面に張ることで生じる解像度、アライメント、およびレジストレーションに関する制限は、フォトリソグラフィの特定の限界を構成します。曲面ディスプレイやスマートウェアラブルといった現代の消費者向け電子機器の開発は、フォトリソグラフィにとっていくつかの困難をもたらしています。曲面のパターニングを習得するためには、平坦なマスクを曲面に適用することによって生じる歪みを研究によって排除する必要があります。

さらに、**パンデミックによるサプライチェーンへの影響**も一時的な抑制要因となりました。複数の国でのロックダウンは、世界のサプライチェーンに影響を与え、様々な消費者向けデバイスの需要を減少させました。その結果、パンデミック中のウェーハ需要の減少は、フォトリソグラフィ装置の需要にも影響を及ぼしました。

### 4. 市場機会

抑制要因が存在する一方で、フォトリソグラフィ装置市場には魅力的な成長機会も存在します。

最も重要なのは、**技術的進歩**です。フォトリソグラフィ技術の継続的な革新は、市場の成長を促進する主要な機会です。例えば、解像度を向上させる新しい露光技術や、より効率的なプロセスが開発されることで、より高性能な半導体デバイスの製造が可能になります。

また、**マスクレス露光(MLE)技術の出現**は、バックエンドフォトリソグラフィにとって有益であり、製造コストの削減や設計サイクルの短縮に貢献する可能性があります。

**紫外線(UV)LEDランプおよび量子ドットLEDの開発**も新たな機会を生み出しています。LED照明は手頃な価格でエネルギー効率が高く、長寿命であるという利点があります。UV LEDは、10nmの帯域幅を持つ単色光源を提供します。LEDランプの低消費電力は、フォトリソグラフィ光源の開発にとって極めて重要です。現在、UV LEDランプは次期フォトリソグラフィ装置に設計され、組み込まれており、予測期間を通じて市場の拡大を牽引すると予想されます。さらに、フォトリソグラフィを用いて量子ドット層をパターン化する量子ドットLEDも開発されています。量子技術の急速な発展と小型半導体デバイスへの需要の増加が、フォトリソグラフィ装置市場を主に牽引しています。

**開発サイクルの短縮と最適化**も市場機会を創出します。前述の通り、フレキシブル・プリンテッドエレクトロニクスなどの新技術は、進化する顧客ニーズに対応する上で重要であり、フォトリソグラフィはこれらの新しい電子機器製造を改善する上で不可欠な役割を担っています。

### 5. セグメント分析

フォトリソグラフィ装置市場は、地域、プロセスタイプ、プロセス段階、光源など、様々なセグメントに分類され、それぞれ異なる成長動向を示しています。

#### 5.1. 地域別分析

**アジア太平洋地域**は、市場において最大のシェアを占め、年平均成長率(CAGR)5.4%で成長すると予測されており、最も魅力的な市場です。この地域の魅力は、高電圧電力供給のための大規模な発電所の存在、パワーモジュールの需要増加、そして人口増加に起因しています。また、多数の非営利団体が存在し、先進技術を用いた電力インフラ構築のための様々な活動を行っていることも、産業の拡大を後押ししています。アジア太平洋地域は、フォトリソグラフィ装置市場の相当な部分を占めており、今後数年間でより速いペースで発展すると予想されています。高電圧動作デバイスへの需要が高まるにつれて、多くの産業分野の企業がパワーマネジメント用ドライバICの必要性を認識しています。自動スイッチングデバイスとパワーモジュールの人気は、フォトリソグラフィ装置市場の成長に最も大きな影響を与えるトレンドとなるでしょう。

**北米**は、CAGR 4.4%で成長し、18億9200万米ドルの市場規模を保持すると予測されています。技術的進歩、革新、および業界への投資により、北米はウェーハフォトリソグラフィ装置市場の主要な貢献者の一つです。さらに、スマート技術とデバイスへの需要の増加、および北米における半導体チップと集積回路の広範な採用と利用が、世界のフォトリソグラフィ装置市場の拡大に貢献しています。この地域におけるフォトリソグラフィ装置市場の拡大は、大規模なインターネット対応データセットの分析需要の増加、センサー技術の進歩、および自動デバイスの使用増加によって推進されると予想されます。北米では、パワーモジュールとアプリケーションの使用増加、および電子アプリケーションの数の増加がフォトリソグラフィ装置市場の発展を牽引しています。さらに、ドライバICモジュールの採用増加と、スイッチング性能の向上およびエネルギー損失の削減のためのその展開が、この市場の成長を後押ししています。また、複数の産業分野における研究開発活動への支出増加、およびスマート技術とデバイスの採用も、フォトリソグラフィ装置市場の拡大を促進しています。

#### 5.2. プロセスタイプ別分析(露光波長別)

**紫外線(UV)セクション**は、CAGR 3.9%で成長し、最大の市場シェアを保持すると予測されています。UVフォトリソグラフィは、半導体製造における添加または除去工程の前に、ウェーハをマスキングおよび構造化するための従来の方法です。UVフォトリソグラフィは、半導体製造の最も重要な手順の一つです。この技術で使用されるマスクは、総生産コストの30%を占めます。したがって、メーカーはマスクを必要としないフォトリソグラフィ技術の開発に投資しており、これにより半導体デバイスの全体的なコストを削減することを目指しています。さらに、新しいフォトリソグラフィアプリケーションは、独自の市場拡大機会を提供すると予想されます。

**深紫外線(DUV)セクション**は、2番目に大きなシェアを保持するでしょう。深紫外線(DUV)フォトリソグラフィは、制御された波長の光を使用して薄いフォトレジスト内のパターンを識別し、結果として得られるポリマーは、エッチング、成膜、またはイオン注入によって下層基板に移動またはその上に形成されます。DUVフォトリソグラフィは、大量のチップを同時に生産するのに優れています。したがって、200〜1,000個の半導体を一度に生産できるため、半導体の大量生産において時間的にもコスト効率の良い技術です。

#### 5.3. プロセス段階別分析

**バックエンドセクション**は、CAGR 5.5%で成長し、最大の市場シェアを保持すると予測されています。バックエンドプロセスは、ウェーハ裏面研磨、ウェーハマウント、ソーイング、ダイアタッチ、ダイアタッチ硬化、マーキング、リード仕上げ(めっき)、ポストモールド硬化(PMC)、モールディング、ワイヤボンディング、トリミング/成形/シンギュレーション、最終テスト、最終外観検査、パッキング、出荷で構成されます。半導体産業のフロントエンドプロセスにおける発展と進歩により、バックエンドフォトリソグラフィの成長率は低下しています。しかし、マスクレス露光(MLE)技術の出現は、バックエンドフォトリソグラフィにとって有益です。

**フロントエンドセクション**は、2番目に大きなシェアを保持するでしょう。フロントエンドプロセスは、ウェーハ準備、半導体製造、パターン準備、ステッパー露光、フォトレジスト塗布、酸化、現像、エッチング、イオン注入、化学気相成長(CVD)、メタライゼーション、およびウェーハテストで構成されます。

#### 5.4. 光源別分析

**その他(LEDランプ、量子ドットLEDなど)セクション**は、CAGR 5.6%で成長し、最大の市場シェアを保持すると予測されています。フォトリソグラフィにおけるその他の光源は、異なる波長で光を放出するLEDランプです。紫外線LEDは、10nmの帯域幅を持つ単色光源を提供します。LED照明は手頃な価格で、エネルギー効率が高く、長寿命です。しかし、その表面エネルギーは最小限です。LEDランプの低消費電力は、フォトリソグラフィ光源の開発にとって不可欠です。現在、UV LEDランプは次期フォトリソグラフィ装置に設計され、組み込まれており、予測期間を通じて市場の拡大を牽引すると予想されます。さらに、フォトリソグラフィを用いて量子ドット層をパターン化する量子ドットLEDも開発されています。フォトリソグラフィ装置市場は、主に量子技術の急速な発展と小型半導体デバイスへの需要の増加によって牽引されています。

**水銀ランプセクション**は、2番目に大きなシェアを保持するでしょう。従来のフォトリソグラフィでは、水銀ランプが光源として使用され、350〜450nmの波長の光を放出します。水銀ランプは、g線(436nm)、h線(405nm)、およびi線(365nm)を含む3つの異なる波長で光を放出します。半導体部品への需要の増加が水銀ランプの需要を牽引しています。さらに、ランプの広範な入手可能性と、フォトリソグラフィ装置におけるその広範なアプリケーションが、世界のフォトリソグラフィ装置市場の拡大に大きく貢献しています。しかし、今後数年間では、エネルギー消費の増加によりその需要は減少すると予測されています。

### 6. 結論

フォトリソグラフィ装置市場は、小型化、IoTの普及、半導体産業の拡大といった強力な促進要因に支えられ、今後も堅調な成長が期待されます。高コストや曲面への対応といった課題は存在するものの、技術革新、特にマスクレス露光、UV LED、量子ドットLEDなどの新技術の発展が、市場に新たな機会をもたらしています。地域別ではアジア太平洋地域が引き続き市場を牽引し、北米も技術革新とスマートデバイスの普及により貢献を続けるでしょう。これらの動向は、フォトリソグラフィ装置が現代の電子機器製造において不可欠な役割を果たし続けることを示唆しています。

Report Coverage & Structure

- 目次

- セグメンテーション

- 調査方法

- 無料サンプルを入手

- 目次

- エグゼクティブサマリー

- 調査範囲とセグメンテーション

- 調査目的

- 制約と前提

- 市場範囲とセグメンテーション

- 考慮される通貨と価格設定

- 市場機会評価

- 新興地域/国

- 新興企業

- 新興アプリケーション/エンドユース

- 市場トレンド

- 推進要因

- 市場の警告要因

- 最新のマクロ経済指標

- 地政学的な影響

- 技術的要因

- 市場評価

- ポーターの5つの力分析

- バリューチェーン分析

- 規制枠組み

- 北米

- 欧州

- アジア太平洋

- 中東およびアフリカ

- ラテンアメリカ

- ESGトレンド

- 世界のフォトリソグラフィ装置市場規模分析

- 世界のフォトリソグラフィ装置市場の概要

- プロセス別

- 概要

- プロセス別金額

- 紫外線

- 金額別

- 深紫外線

- 金額別

- 極端紫外線

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- フロントエンド

- 金額別

- バックエンド

- 金額別

- 光源別

- 概要

- 光源別金額

- 水銀ランプ

- 金額別

- フッ素レーザー

- 金額別

- エキシマレーザー

- 金額別

- その他

- 金額別

- タイプ別

- 概要

- タイプ別金額

- EUV

- 金額別

- DUV

- 金額別

- I線

- 金額別

- ArF

- 金額別

- ArFi

- 金額別

- KrF

- 金額別

- 波長別

- 概要

- 波長別金額

- 370 nm–270 nm

- 金額別

- 270 nm–170 nm

- 金額別

- 70 nm–1 nm

- 金額別

- エンドユーザー別

- 概要

- エンドユーザー別金額

- IDMS

- 金額別

- ファウンドリ

- 金額別

- 北米市場分析

- 概要

- プロセス別

- 概要

- プロセス別金額

- 紫外線

- 金額別

- 深紫外線

- 金額別

- 極端紫外線

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- フロントエンド

- 金額別

- バックエンド

- 金額別

- 光源別

- 概要

- 光源別金額

- 水銀ランプ

- 金額別

- フッ素レーザー

- 金額別

- エキシマレーザー

- 金額別

- その他

- 金額別

- タイプ別

- 概要

- タイプ別金額

- EUV

- 金額別

- DUV

- 金額別

- I線

- 金額別

- ArF

- 金額別

- ArFi

- 金額別

- KrF

- 金額別

- 波長別

- 概要

- 波長別金額

- 370 nm–270 nm

- 金額別

- 270 nm–170 nm

- 金額別

- 70 nm–1 nm

- 金額別

- エンドユーザー別

- 概要

- エンドユーザー別金額

- IDMS

- 金額別

- ファウンドリ

- 金額別

- 米国

- プロセス別

- 概要

- プロセス別金額

- 紫外線

- 金額別

- 深紫外線

- 金額別

- 極端紫外線

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- フロントエンド

- 金額別

- バックエンド

- 金額別

- 光源別

- 概要

- 光源別金額

- 水銀ランプ

- 金額別

- フッ素レーザー

- 金額別

- エキシマレーザー

- 金額別

- その他

- 金額別

- タイプ別

- 概要

- タイプ別金額

- EUV

- 金額別

- DUV

- 金額別

- I線

- 金額別

- ArF

- 金額別

- ArFi

- 金額別

- KrF

- 金額別

- 波長別

- 概要

- 波長別金額

- 370 nm–270 nm

- 金額別

- 270 nm–170 nm

- 金額別

- 70 nm–1 nm

- 金額別

- エンドユーザー別

- 概要

- エンドユーザー別金額

- IDMS

- 金額別

- ファウンドリ

- 金額別

- カナダ

- 欧州市場分析

- 概要

- プロセス別

- 概要

- プロセス別金額

- 紫外線

- 金額別

- 深紫外線

- 金額別

- 極端紫外線

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- フロントエンド

- 金額別

- バックエンド

- 金額別

- 光源別

- 概要

- 光源別金額

- 水銀ランプ

- 金額別

- フッ素レーザー

- 金額別

- エキシマレーザー

- 金額別

- その他

- 金額別

- タイプ別

- 概要

- タイプ別金額

- EUV

- 金額別

- DUV

- 金額別

- I線

- 金額別

- ArF

- 金額別

- ArFi

- 金額別

- KrF

- 金額別

- 波長別

- 概要

- 波長別金額

- 370 nm–270 nm

- 金額別

- 270 nm–170 nm

- 金額別

- 70 nm–1 nm

- 金額別

- エンドユーザー別

- 概要

- エンドユーザー別金額

- IDMS

- 金額別

- ファウンドリ

- 金額別

- 英国

- プロセス別

- 概要

- プロセス別金額

- 紫外線

- 金額別

- 深紫外線

- 金額別

- 極端紫外線

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- フロントエンド

- 金額別

- バックエンド

- 金額別

- 光源別

- 概要

- 光源別金額

- 水銀ランプ

- 金額別

- フッ素レーザー

- 金額別

- エキシマレーザー

- 金額別

- その他

- 金額別

- タイプ別

- 概要

- タイプ別金額

- EUV

- 金額別

- DUV

- 金額別

- I線

- 金額別

- ArF

- 金額別

- ArFi

- 金額別

- KrF

- 金額別

- 波長別

- 概要

- 波長別金額

- 370 nm–270 nm

- 金額別

- 270 nm–170 nm

- 金額別

- 70 nm–1 nm

- 金額別

- エンドユーザー別

- 概要

- エンドユーザー別金額

- IDMS

- 金額別

- ファウンドリ

- 金額別

- ドイツ

- フランス

- スペイン

- イタリア

- ロシア

- 北欧

- ベネルクス

- その他の欧州

- アジア太平洋市場分析

- 概要

- プロセス別

- 概要

- プロセス別金額

- 紫外線

- 金額別

- 深紫外線

- 金額別

- 極端紫外線

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- フロントエンド

- 金額別

- バックエンド

- 金額別

- 光源別

- 概要

- 光源別金額

- 水銀ランプ

- 金額別

- フッ素レーザー

- 金額別

- エキシマレーザー

- 金額別

- その他

- 金額別

- タイプ別

- 概要

- タイプ別金額

- EUV

- 金額別

- DUV

- 金額別

- I線

- 金額別

- ArF

- 金額別

- ArFi

- 金額別

- KrF

- 金額別

- 波長別

- 概要

- 波長別金額

- 370 nm–270 nm

- 金額別

- 270 nm–170 nm

- 金額別

- 70 nm–1 nm

- 金額別

- エンドユーザー別

- 概要

- エンドユーザー別金額

- IDMS

- 金額別

- ファウンドリ

- 金額別

- 中国

- プロセス別

- 概要

- プロセス別金額

- 紫外線

- 金額別

- 深紫外線

- 金額別

- 極端紫外線

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- フロントエンド

- 金額別

- バックエンド

- 金額別

- 光源別

- 概要

- 光源別金額

- 水銀ランプ

- 金額別

- フッ素レーザー

- 金額別

- エキシマレーザー

- 金額別

- その他

- 金額別

- タイプ別

- 概要

- タイプ別金額

- EUV

- 金額別

- DUV

- 金額別

- I線

- 金額別

- ArF

- 金額別

- ArFi

- 金額別

- KrF

- 金額別

- 波長別

- 概要

- 波長別金額

- 370 nm–270 nm

- 金額別

- 270 nm–170 nm

- 金額別

- 70 nm–1 nm

- 金額別

- エンドユーザー別

- 概要

- エンドユーザー別金額

- IDMS

- 金額別

- ファウンドリ

- 金額別

- 韓国

- 日本

- インド

- オーストラリア

- 台湾

- 東南アジア

- その他のアジア太平洋

- 中東およびアフリカ市場分析

- 概要

- プロセス別

- 概要

- プロセス別金額

- 紫外線

- 金額別

- 深紫外線

- 金額別

- 極端紫外線

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- フロントエンド

- 金額別

- バックエンド

- 金額別

- 光源別

- 概要

- 光源別金額

- 水銀ランプ

- 金額別

- フッ素レーザー

- 金額別

- エキシマレーザー

- 金額別

- その他

- 金額別

- タイプ別

- 概要

- タイプ別金額

- EUV

- 金額別

- DUV

- 金額別

- I線

- 金額別

- ArF

- 金額別

- ArFi

- 金額別

- KrF

- 金額別

- 波長別

- 概要

- 波長別金額

- 370 nm–270 nm

- 金額別

- 270 nm–170 nm

- 金額別

- 70 nm–1 nm

- 金額別

- エンドユーザー別

- 概要

- エンドユーザー別金額

- IDMS

- 金額別

- ファウンドリ

- 金額別

- UAE

- プロセス別

- 概要

- プロセス別金額

- 紫外線

- 金額別

- 深紫外線

- 金額別

- 極端紫外線

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- フロントエンド

- 金額別

- バックエンド

- 金額別

- 光源別

- 概要

- 光源別金額

- 水銀ランプ

- 金額別

- フッ素レーザー

- 金額別

- エキシマレーザー

- 金額別

- その他

- 金額別

- タイプ別

- 概要

- タイプ別金額

- EUV

- 金額別

- DUV

- 金額別

- I線

- 金額別

- ArF

- 金額別

- ArFi

- 金額別

- KrF

- 金額別

- 波長別

- 概要

- 波長別金額

- 370 nm–270 nm

- 金額別

- 270 nm–170 nm

- 金額別

- 70 nm–1 nm

- 金額別

- エンドユーザー別

- 概要

- エンドユーザー別金額

- IDMS

- 金額別

- ファウンドリ

- 金額別

- トルコ

- サウジアラビア

- 南アフリカ

- エジプト

- ナイジェリア

- その他の中東およびアフリカ

- ラテンアメリカ市場分析

- 概要

- プロセス別

- 概要

- プロセス別金額

- 紫外線

- 金額別

- 深紫外線

- 金額別

- 極端紫外線

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- フロントエンド

- 金額別

- バックエンド

- 金額別

- 光源別

- 概要

- 光源別金額

- 水銀ランプ

- 金額別

- フッ素レーザー

- 金額別

- エキシマレーザー

- 金額別

- その他

- 金額別

- タイプ別

- 概要

- タイプ別金額

- EUV

- 金額別

- DUV

- 金額別

- I線

- 金額別

- ArF

- 金額別

- ArFi

- 金額別

- KrF

- 金額別

- 波長別

- 概要

- 波長別金額

- 370 nm–270 nm

- 金額別

- 270 nm–170 nm

- 金額別

- 70 nm–1 nm

- 金額別

- エンドユーザー別

- 概要

- エンドユーザー別金額

- IDMS

- 金額別

- ファウンドリ

- 金額別

- ブラジル

- プロセス別

- 概要

- プロセス別金額

- 紫外線

- 金額別

- 深紫外線

- 金額別

- 極端紫外線

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- フロントエンド

- 金額別

- バックエンド

- 金額別

- 光源別

- 概要

- 光源別金額

- 水銀ランプ

- 金額別

- フッ素レーザー

- 金額別

- エキシマレーザー

- 金額別

- その他

- 金額別

- タイプ別

- 概要

- タイプ別金額

- EUV

- 金額別

- DUV

- 金額別

- I線

- 金額別

- ArF

- 金額別

- ArFi

- 金額別

- KrF

- 金額別

- 波長別

- 概要

- 波長別金額

- 370 nm–270 nm

- 金額別

- 270 nm–170 nm

- 金額別

- 70 nm–1 nm

- 金額別

- エンドユーザー別

- 概要

- エンドユーザー別金額

- IDMS

- 金額別

- ファウンドリ

- 金額別

- メキシコ

- アルゼンチン

- チリ

- コロンビア

- その他のラテンアメリカ

- 競合環境

- フォトリソグラフィ装置市場のプレイヤー別シェア

- M&A契約と提携分析

- 市場プレイヤー評価

- ASMLホールディングNV

- 概要

- 事業情報

- 収益

- ASP

- SWOT分析

- 最近の動向

- キヤノン株式会社

- 株式会社ニコン

- SÜSSマイクロテックSE

- ホルマーク・オプト・メカトロニクス(P)社

- 台湾積体電路製造株式会社(TSMC)

- KLAコーポレーション

- S-Cubed社

- オシリス・インターナショナルGmbH

- ベッコ・インスツルメンツ社

- 調査方法

- 調査データ

- 二次データ

- 主要な二次情報源

- 二次情報源からの主要データ

- 一次データ

- 一次情報源からの主要データ

- 一次情報の内訳

- 二次および一次調査

- 主要な業界インサイト

- 市場規模推定

- ボトムアップアプローチ

- トップダウンアプローチ

- 市場予測

- 調査前提

- 前提

- 制約

- リスク評価

- 付録

- ディスカッションガイド

- カスタマイズオプション

- 関連レポート

- 免責事項

- 詳細なセグメントデータ、予測、および地域別インサイトを含む購入が可能です。

- このレポートを入手

- 無料サンプルをダウンロード

- 注記:サンプル詳細をメールでお送りするため、有効なメールアドレスをご提供ください。

- 利用規約およびプライバシーポリシーを読み、その条件に同意します

- 上記のフォームが入力されると、ボタンが有効になります

- 当社のクライアント:

- 以下で紹介されています:

- WhatsAppでチャットする

- 住所:

- オフィス515 A、アマノラ・チャンバーズ、アマノラ・パークタウン、ハダプサー、プネ 411028、マハラシュトラ州、インド。

*** 本調査レポートに関するお問い合わせ ***

フォトリソグラフィ装置とは、半導体デバイス製造の中核をなす極めて重要な装置であり、設計された微細な回路パターンを、フォトマスクと呼ばれる原版からシリコンウェーハ上に高精度に転写する役割を担っています。この転写プロセスは、光を用いて感光性の材料であるフォトレジストにパターンを焼き付けることで行われ、電子デバイスの性能向上と小型化を可能にする、現代社会を支える技術基盤となっています。

具体的には、まずシリコンウェーハ表面に薄くフォトレジストを塗布します。次に、フォトリソグラフィ装置は、フォトマスクを通して特定の波長の光をフォトレジストに照射します。光が当たった部分、または当たらなかった部分のフォトレジストが化学変化を起こし、その後の現像処理によって、マスクのパターンがウェーハ上に忠実に再現されるのです。この一連の工程を何層にもわたって繰り返すことで、複雑な集積回路が形成されます。半導体デバイスの集積度と性能は、このフォトリソグラフィ装置の解像度と精度によって決定されると言っても過言ではありません。

フォトリソグラフィ装置には、主にその露光方式によって「ステッパー」と「スキャナー」の二つの主要なタイプが存在します。ステッパーは、フォトマスクに描かれた回路パターン全体、あるいはその一部をウェーハ上の限定された領域に一度に露光し、その後、ウェーハを移動(ステップ)させて次の領域に露光を繰り返す方式です。一方、スキャナーは、フォトマスクとウェーハを同期させながら移動させ、スリット状の光でパターンを走査しながら露光する方式であり、より広い露光領域と高い解像度、そして均一な露光が可能となり、今日の最先端半導体デバイス製造の主流となっています。

露光に使用される光源も、フォトリソグラフィ装置の進化を語る上で不可欠な要素です。初期には水銀ランプのg線やi線が用いられていましたが、回路の微細化に伴い、より波長の短いエキシマレーザーが導入されました。KrFエキシマレーザー(248 nm)が0.25マイクロメートルから0.13マイクロメートル世代の製造に貢献し、その後、さらに波長の短いArFエキシマレーザー(193 nm)が登場しました。このArFエキシマレーザーは、90ナノメートル世代以降の微細化を支え、特にレンズとウェーハの間に液体を介在させる液浸リソグラフィ技術と組み合わせることで、解像度を大幅に向上させ、7ナノメートル世代の一部まで対応可能となりました。

そして現在、さらなる微細化の限界を突破するために開発されたのが、極端紫外線(EUV)リソグラフィ装置です。EUV光は13.5ナノメートルという極めて短い波長を持ち、これにより従来の光リソグラフィでは達成困難だった7ナノメートル以下の回路パターン形成を可能にします。EUVリソグラフィ装置は、EUV光が物質に吸収されやすい特性上、レンズではなく複数の反射ミラーを使用する光学系や、真空環境での露光が必要となるなど、これまでの装置とは大きく異なる技術的特徴を持ち、半導体産業の未来を担う最重要技術の一つと位置付けられています。

フォトリソグラフィ装置の用途は、現代社会を支えるあらゆる電子デバイスの中核部品製造に及びます。具体的には、パーソナルコンピュータやスマートフォンに搭載される中央演算処理装置(CPU)、記憶装置であるDRAMやNAND型フラッシュメモリ、画像処理を担うGPUなどの集積回路(IC)製造に不可欠です。また、MEMS(微小電気機械システム)デバイス、LED、液晶ディスプレイ(LCD)、有機ELディスプレイ(OLED)の製造における微細なパターン形成にも利用されています。これらの用途を通じて、情報通信技術の発展、医療技術の革新、自動車の自動運転化など、多岐にわたる産業分野に貢献しています。

フォトリソグラフィ装置の性能を最大限に引き出すためには、関連する多くの技術が不可欠です。まず、回路パターンが描かれた「フォトマスク」は、装置の光学系とともに、転写されるパターンの精度と品質を決定づける重要な要素です。ウェーハ上に塗布される「フォトレジスト」も、光に対する感度、解像度、エッチング耐性など、その特性がプロセス結果に大きく影響します。露光後の「現像装置」や、パターン形成後に不要な材料を除去する「エッチング装置」、そしてウェーハ表面を清浄に保つ「洗浄装置」も、一連の製造プロセスにおいて欠かせない装置群です。

さらに、微細化の限界を押し広げるための高度な技術も、フォトリソグラフィと密接に関連しています。前述の「液浸リソグラフィ」は、ArF液浸装置の解像度を向上させました。また、単一露光では実現できない微細パターンを形成するために、複数回の露光とエッチングを組み合わせる「多重パターニング(マルチパターニング)」技術が広く用いられています。これは、例えばダブルパターニングといった手法で、実効的な線幅を縮小します。加えて、「計算リソグラフィ(OPC: Optical Proximity Correction, SRA: Sub-Resolution Assist Featuresなど)」は、露光時の光の回折や干渉によるパターン歪みを事前に予測し、マスクパターンを最適化することで、ウェーハ上の忠実なパターン再現を可能にするソフトウェア技術です。

製造されたパターンの寸法や位置ずれ、欠陥などを高精度に測定する「計測装置」や、プロセス全体を監視・制御し、歩留まりを最適化する「プロセス制御ソフトウェア」も、フォトリソグラフィ装置の運用において極めて重要です。フォトリソグラフィ装置は、単体で存在するのではなく、これらの周辺技術と密接に連携し、常に進化し続けることで、今日の高性能な半導体デバイスの大量生産を支え、半導体産業の発展を牽引し続けているのです。