フォトマスク市場 規模・シェア分析:成長動向と予測 (2025年~2030年)

フォトマスク市場レポートは、製品タイプ(レチクル、マスターマスク、コピー/ドーターマスク)、マスクタイプ(バイナリークロムマスク、減衰型位相シフトマスク、交番型位相シフトマスクなど)、用途(半導体およびIC製造、フラットパネルディスプレイなど)、エンドユース産業(ファウンドリおよびIDM、ファブレス設計会社など)、および地域によって分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

フォトマスク市場の概要:成長トレンドと予測(2025年~2030年)

市場概況

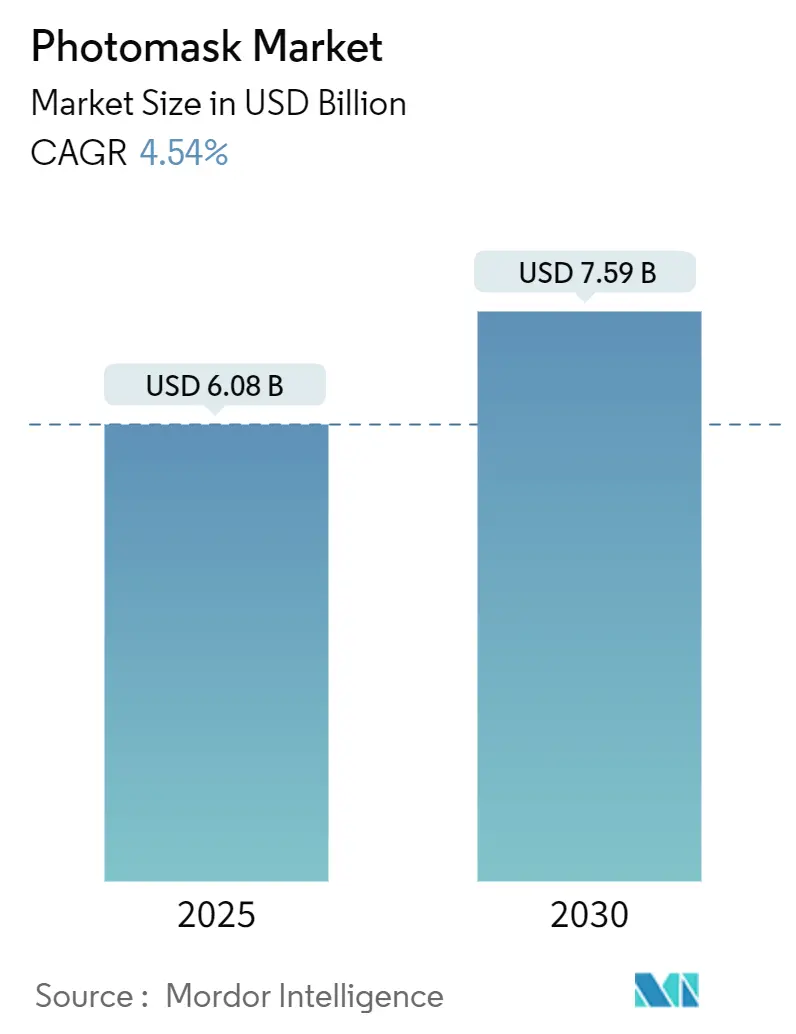

フォトマスク市場は、2025年に60.8億米ドル、2030年には75.9億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は4.54%です。この着実な成長は、高解像度レチクルの継続的な需要、より厳密なクリティカルディメンション(CD)制御、および欠陥のないマスクブランクの必要性によって支えられています。台湾と韓国におけるHigh-NA EUVツールの導入加速は、リソグラフィノードが進むにつれてより洗練された位相シフト技術と吸収材が必要となるため、平均販売価格(ASP)を押し上げています。

また、世界的な半導体サプライチェーンの現地化の動きも市場に恩恵をもたらしています。米国や欧州連合に新設されるファブは、資本効率を最適化するため、自社内でのマスク製造よりも外部のマスクサプライヤーへの委託を選択しています。さらに、チップレットベースの設計は、再配線層(RDL)およびインターポーザーマスクに対する需要を喚起し、フォトマスクの消費をフロントエンドウェハー処理から先進パッケージングへと拡大させています。Gen 8+ AMOLEDラインへの移行を進めるディスプレイパネルメーカーも成長の新たな原動力となっており、各新ラインで最大30種類のディスプレイマスクが消費されることで、レイヤー数とファブあたりの収益が増加しています。

主要なレポートのポイント

* 製品タイプ別: 2024年にはレチクルが収益シェアの66.4%を占め、マスターマスクは2030年までに5.1%のCAGRで拡大すると予測されています。

* マスクタイプ別: 2024年にはバイナリークロムマスクがフォトマスク市場シェアの44.3%を占めましたが、EUVマスクは2030年までに5.4%と最も高いCAGRを記録すると予測されています。

* アプリケーション別: 2024年には半導体およびIC製造がフォトマスク市場規模の71.2%を占め、先進パッケージングは2030年までに6.2%のCAGRで成長しています。

* 最終用途産業別: 2024年にはファウンドリおよびIDMが需要の59.1%を占めましたが、ディスプレイパネルメーカーは2030年までに6.5%と最も速いCAGRを記録すると予測されています。

* 地域別: 2024年にはアジア太平洋地域がフォトマスク市場シェアの71.9%を占めましたが、欧州は2030年までに4.6%のCAGRで成長すると予測されています。

世界のフォトマスク市場のトレンドと洞察

成長要因

* 台湾と韓国におけるHigh-NA EUVリソグラフィの採用: High-NA EUVリソグラフィの導入加速は、より高度な位相シフト技術と吸収材を必要とするため、フォトマスクの平均販売価格を押し上げています。これは中期的(2~4年)に台湾、韓国、そして中国に影響を与え、CAGRに+1.20%のプラス影響をもたらします。

* 米国/EU CHIPS法によるマスク外部委託の促進: 米国およびEUのCHIPS法は、半導体サプライチェーンの現地化を推進し、新規ファブが資本効率を最適化するためにマスク製造を外部委託する傾向を強めています。これは長期的(4年以上)に北米とEUに影響を与え、CAGRに+0.80%のプラス影響をもたらします。

* AMOLED Gen 8+ファブによる30層ディスプレイマスクの需要: 大判AMOLED生産では、LCDプロセスと比較して50%増となる最大30層の微細アライメント層が必要となり、マスク数と平均販売価格を大幅に増加させます。Samsung DisplayやLG Displayがプレミアムタブレットや車載パネル向けにGen 8.6ラインを拡大しており、高解像度ピクセルマスクの緊急需要を引き起こしています。中国のパネルメーカーもこれに追随し、折りたたみ式ディスプレイや車載ディスプレイ市場でのシェア獲得を目指しており、需要の拡大が期待されます。これは短期的(2年以内)に韓国、中国、そして東南アジアに影響を与え、CAGRに+0.60%のプラス影響をもたらします。

* チップレットRDLおよびインターポーザーフォトマスクの急増: ヘテロジニアスインテグレーションは、チップレットを結合する銅充填シリコン貫通ビア、マイクロバンプアレイ、再配線ルーティング用のマスク需要を急増させています。TSMCのWafer Manufacturing 2.0コンセプトは、先進パッケージングをウェハーファブ内に統合し、フォトマスクの注文をバックエンドフローに直接組み込んでいます。フロントエンドマスクと比較して、RDLセットはより広いウェハー領域をカバーしますが、ミクロンレベルの精度が必要なため、サプライヤーは大型基板と微細ピッチの両方を処理できる新しい描画装置に投資しています。これは中期的(2~4年)にAPACを核とし、北米で早期採用が進み、CAGRに+0.70%のプラス影響をもたらします。

抑制要因

* EUVマスクブランクの欠陥密度が5欠陥/cm²を超え、スクラップが増加: 欠陥密度が5欠陥/cm²の閾値を超えると、ファブはEUVマスクブランクの最大25%を廃棄せざるを得なくなり、1枚あたり5万~10万米ドルのコスト増とテープアウトスケジュールの遅延を招きます。AGCと信越化学工業が主要なサプライヤーですが、より厳格な仕様を満たしながら生産量を拡大するのに苦慮しています。これは短期的(2年以内)に世界的に、特に最先端ファブで深刻な影響を与え、CAGRに-0.9%のマイナス影響をもたらします。

* 日本の石英基板供給のボトルネック: 信越化学工業と東ソーが超低膨張石英基板の80%以上を支配しており、信越化学工業の5.45億米ドルの群馬プロジェクトによる新規生産能力は2026年まで供給されません。大型High-NAレチクルの需要はマスクあたり40~60%増加しており、供給ギャップを深めています。これは中期的(2~4年)に世界的に、特にAPACサプライチェーンで深刻な影響を与え、CAGRに-0.6%のマイナス影響をもたらします。

* マルチビーム描画装置の輸出規制による中国への制限: マルチビーム描画装置に対する輸出規制は、中国の半導体産業の発展を制限し、世界的な二次的影響をもたらす可能性があります。これは長期的(4年以上)に中国に影響を与え、CAGRに-0.4%のマイナス影響をもたらします。

* 韓国と台湾における電気料金の高騰: 韓国と台湾における電気料金の上昇は、製造コストを押し上げ、世界的なコスト転嫁につながる可能性があります。これは中期的(2~4年)に韓国と台湾に影響を与え、CAGRに-0.3%のマイナス影響をもたらします。

セグメント分析

製品タイプ別:レチクルが先進ノード需要を牽引

2024年にはレチクルがフォトマスク市場収益の大部分(66.4%)を占めました。これは、10nm以下の各クリティカルレイヤーにおいて、ラインエッジラフネスを仕様内に維持するために完璧な画像転写が必要とされるためです。高額な価格設定は、洗練されたレジスト相互作用と位相シフト調整を相殺する必要性から生じています。High-NA EUVが進展するにつれて、各デバイス層はしばしば特注の照明を要求し、ウェハー開始あたりのマスク数を増加させます。マスターマスクは、マルチパターニングフローが高忠実度のテンプレートを必要とし、ステップアンドリピート方式のドーターマスク生産に供給されるため、5.1%のCAGRで最も速く成長しています。コピーマスクとドーターマスクは依然としてレガシーノードに対応していますが、先進ノードが中心となるにつれて、その数量成長は鈍化しています。大日本印刷(DNP)が2nm以降のプロセス向けEUVマスクのデモンストレーションに成功したことは、製品革新が競争優位性を確保することを示しています。レチクルサプライヤーは現在、AIベースの欠陥予測を統合して再スピン率を下げ、ファブのサイクルタイムを改善しています。

マスクタイプ別:バイナリークロムが優勢もEUVマスクが加速

2024年にはバイナリークロムマスクがフォトマスク市場の最大の44.3%を占めました。これは、65nmおよびそれ以前のノードやほとんどのディスプレイ層に引き続き対応する費用対効果の高い製造によるものです。その永続的な関連性は、市場の低迷期におけるサプライヤーのキャッシュフローを支えています。しかし、EUVマスクは、ファウンドリおよびIDMにおける3nm以下のプロセス立ち上げに牽引され、5.4%と最も速いCAGRを記録しています。各EUVマスクは光学クロムマスクの数倍の価格で販売され、単位数量が少なくても収益を拡大させます。減衰型および交互位相シフトマスクは、クリティカルレイヤーの光学フローを補完し、ナノインプリントテンプレートは、特徴の均一性がインプリントのばらつきを許容する場合に、高スループットで低コストの代替手段を提供することで、メモリパターニングのニッチを確立しています。

アプリケーション別:先進パッケージングが成長エンジンとして台頭

2024年には半導体およびIC製造が収益シェアの71.2%を占め、フォトマスク需要を牽引するフロントエンドウェハー処理の中心的な役割を反映しています。しかし、先進パッケージングは、チップレットアーキテクチャがコンポーネントあたり複数のRDLおよびインターポーザー層を必要とするため、最も堅調な6.2%のCAGRを示しています。ディスプレイ製造(LCD、AMOLED、新興のマイクロOLED)は、パネル価格が変動しても大面積マスクの調達を続けています。MEMS、フォトニクス、センサーアプリケーションは、超高アスペクト比パターンやダブル露光フローを必要とする、着実ではあるものの小規模な需要を提供しています。パッケージングマスクは、基板サイズとアライメント要件においてフロントエンドセットとは異なり、ベンダーは大型の描画装置と計測機器を調達する必要があります。ヘテロジニアスインテグレーションの台頭は、パッケージング工場がかつてウェハーファブ向けに予約されていた数のマスクを注文するようになり、歴史的なギャップを縮めています。

最終用途産業別:ディスプレイメーカーが成長を加速

2024年にはファウンドリおよびIDMが59.1%を占め、最高のウェハー量と最先端のリソグラフィノードを制御し、定期的な大量注文を牽引しました。それにもかかわらず、ディスプレイパネルメーカーは、韓国と中国でGen 8+ AMOLEDの生産能力が拡大し、レイヤー数とオーバーレイ許容度が厳しくなるにつれて、6.5%と最も速いCAGRを記録しています。ファブレス設計会社は、ファウンドリパートナーを介して間接的にマスクを購入するため、その影響は直接的な調達ではなく技術仕様に現れます。OSAT(Outsourced Semiconductor Assembly and Test)企業は、3DICインターポーザーへの移行に伴い、フォトマスク需要を高めています。

地域分析

アジア太平洋地域

アジア太平洋地域は、2024年に世界の売上高の71.9%を確保しました。これは、台湾、韓国、中国が最先端ファブの最も密度の高い集中地であり、最も完全なマスク製造エコシステムを擁しているためです。TSMCだけでも世界のファウンドリ収益の60%以上を占め、四半期ごとに膨大な量のレチクルを必要としています。信越化学工業の石英基板、NuFlareのマルチビーム描画装置、Mycronicの修理ツールといった補完的なサプライチェーンが、同一地域内での調達を可能にし、サイクルタイムのリスクを最小限に抑えています。中国は輸出規制にもかかわらず、成熟ノードの生産能力を二桁のペースで追加し続けており、光学クロムマスクの継続的な需要を確保しています。韓国の4710億米ドルのクラスター計画は、2047年までに16の新規ファブを追加し、それぞれに専用のフォトマスクインフラが整備されることで、アジア太平洋地域の優位性を強化しています。

欧州

欧州は、欧州CHIPS法の下で政府が半導体主権プログラムに資金を提供しているため、4.6%のCAGRで最も速く成長しています。Tekscend Photomaskのドレスデン工場におけるマルチビーム描画装置の導入は、複雑なマスクの描画時間を数日から数時間に短縮し、先進ノード生産に対する大陸の準備態勢を示しています。ドイツは、ZEISS SMTがイエナ、オーバーコッヘン、ヴェッツラーでマスクソリューション拠点を拡大し、光学、ブランク、描画を地域のファブニーズに合わせることで、この地域を牽引しています。戦略的焦点は、欧州がすでに設計とシステム専門知識を持つ自動車および産業用チップに置かれており、国内のフォトマスク採用を強化しています。

北米

北米は、CHIPS法による527億米ドルのインセンティブの恩恵を受けており、アリゾナ、オハイオ、ニューヨークでのファブプロジェクトを促進し、近隣のマスクサプライヤーに新たな需要を生み出しています。TSMCのアリゾナにある1650億米ドルの複合施設だけでも、年間数千枚のEUVマスクを消費すると予想されており、アジアおよび欧州のベンダーが現地にサテライト拠点を設立するよう促しています。Intelのファウンドリ推進、GlobalFoundriesの拡張、および複数の特殊ファブが顧客基盤を多様化しています。しかし、コスト構造はアジア太平洋地域よりも高いため、利益率は迅速な試作やオンサイトでの欠陥分析などの付加価値サービスに依存しています。

競争環境

フォトマスク市場は、資本集約度と技術的ハードルが高いため、新規参入が阻害され、中程度の統合状態にあります。トッパン(Tekscend経由)、大日本印刷、Photronicsがトップティアを形成しており、それぞれEUV向けのマルチビーム描画装置群、積極的な位相シフトライブラリ、包括的な検査ループを運用しています。DNPが2nm以降のEUVマスクの供給を開始したことは、そのR&D優位性を証明し、最先端の認定要件を満たしています。Photronicsは、市場の低迷期でもハイエンドICおよびフラットパネルマスクに対する堅調な需要を指摘しており、より高層化する複雑性への長期的なトレンドを反映しています。

地理的多様化が新たな競争の場となっています。Tekscendのドレスデン工場、Photronicsの厦門での拡張、および米国への進出は、地政学的リスクから収益を保護しつつ、顧客の現地化要件に合わせるための取り組みを強調しています。Mycronicが2025年7月に韓国のCowin DSTを買収したことは、修理能力を強化し、ディスプレイおよび半導体顧客における足場を固めるものです。KLA、ZEISS、DuPontなどの関連する装置サプライヤーも、検査、ペリクル、レジスト材料でマスクメーカーをサポートするために地域工場を拡大しており、エコシステムの連携を強化しています。

技術ロードマップは現在、測定時間を短縮し、再スピンを削減するAI対応の欠陥検出を優先しています。7nmサブクレセント特徴を処理できるマルチビーム描画装置が量産に入り、従来の電子ビームツールを超える生産性を実現しています。ナノインプリントリソグラフィなどの代替パターニングは、選択的な代替となる可能性を秘めていますが、依然としてスケーラビリティとペリクルに関する課題に直面しています。全体として、競争は先進パッケージングマスクの分野で激化しており、大型描画装置や広視野光学アライメントの専門知識を持つ既存企業が少ないため、機敏な専門企業にとって新たな市場機会が生まれています。

フォトマスク業界の主要企業

* Tekscend Photomask Inc.

* Dai Nippon Printing Co., Ltd.

* Photronics, Inc.

* Hoya Corporation

* SK-Electronics Co., Ltd.

最近の業界動向

* 2025年7月: Mycronic ABのパターンジェネレーター部門が韓国のフォトマスク修理専門企業であるCowin DSTを買収し、2025年の収益予測に1000万米ドルを追加しました。

* 2025年3月: Cica-Huntek Chemical Technology Taiwanは、3nmおよび5nmファブ向けのディスペンスシステムをサポートするため、米国子会社に1.23億米ドルを投資しました。

* 2025年3月: ImecとZEISSは、2nm以下のR&DおよびNanoICパイロットラインを支援するため、戦略的パートナーシップ契約を2029年まで延長しました。

* 2025年1月: TSMCはASMLのHigh-NA EUVツールを受領し、台湾はリソグラフィのオングストローム時代に突入しました。

* 2024年12月: 大日本印刷は、2nm以降のノード向けHigh-NAツールに対応した評価用EUVマスクの供給を開始しました。

フォトマスク市場は、半導体ウェハー、フラットパネルディスプレイ(FPD)、MEMSデバイスに回路パターンを転写するための高精度なプレートまたはテンプレートの製造・供給を対象としています。これは、高度なチップや電子部品の製造に不可欠であり、精密なパターニングとスケーリングを可能にする基盤技術です。市場の成長は、半導体技術の進歩、設計の複雑化、EUVなどの新しいリソグラフィ技術の採用によって推進されています。

本レポートによると、フォトマスク市場は2025年に60.8億米ドルに達し、2030年には75.9億米ドルに成長すると予測されています。

市場の主な推進要因としては、以下の点が挙げられます。

* 台湾と韓国におけるHigh-NA EUVリソグラフィの採用拡大。

* 米国およびEUのCHIPS法による、外部委託型マスク製造の促進。

* AMOLED Gen 8+製造工場における30層ディスプレイマスクの需要増加。

* ADAS(先進運転支援システム)および28nm以下のパワー半導体における大面積レチクルの需要。

* チップレットRDL(再配線層)およびインターポーザーフォトマスクの急増。

* AIを活用した欠陥検査による、自社工場におけるターンアラウンドタイム(TAT)の短縮。

特に、3nm以下のノードを量産するファウンドリでは、より微細なパターンとスループット向上のためEUVマスクが不可欠であり、このセグメントは年平均成長率(CAGR)5.4%で成長しています。また、チップレットベースのアーキテクチャにより、RDLおよびインターポーザー向けアドバンストパッケージングマスクはCAGR 6.2%で最も速い成長を遂げています。

一方で、市場の成長を阻害する要因も存在します。

* EUVマスクブランクの欠陥率が5 defects/cm²を超え、スクラップが増加していること。

* 日本における高純度石英基板の供給ボトルネックにより、High-NA EUVフォトマスクのリードタイムとコストが増大していること(2026年の新ライン稼働まで続く見込み)。

* マルチビーム描画装置に対する輸出規制が中国の成長を制限していること。

* 韓国と台湾における電気料金の高騰。

地域別では、アジア太平洋地域が2024年に市場シェアの71.9%を占め、台湾と韓国の先進的な製造工場に支えられ、市場を牽引しています。

市場は、製品タイプ(レチクル、マスターマスク、コピー/ドーターマスク)、マスクタイプ(バイナリクロムマスク、減衰型位相シフトマスク、交互位相シフトマスク、クロムレス位相リソグラフィマスク、EUVフォトマスク、ナノインプリントテンプレートなど)、アプリケーション(半導体・IC製造、フラットパネルディスプレイ、MEMSセンサー、アドバンストパッケージング、フォトニクス・シリコンフォトニクスなど)、エンドユース産業(ファウンドリ・IDM、ファブレス設計会社、ディスプレイパネルメーカー、OSAT/アドバンストパッケージングプロバイダーなど)、および地域(北米、欧州、南米、アジア太平洋、中東・アフリカ)によって詳細にセグメント化されています。

競争環境については、市場集中度、戦略的動向、市場シェア分析が行われています。主要企業としては、Tekscend Photomask Inc. (Toppan)、大日本印刷株式会社、Photronics, Inc.、HOYA株式会社、SK-Electronics Co., Ltd.などが挙げられ、各社の動向が市場に影響を与えています。

この市場は、技術革新と地政学的な要因が複雑に絡み合いながら、今後も成長を続ける見込みです。

![]()

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場促進要因

- 4.2.1 台湾と韓国におけるHigh-NA EUVリソグラフィの採用

- 4.2.2 米国/EU CHIPS法による商用マスクアウトソーシングの促進

- 4.2.3 AMOLED Gen 8+ファブによる30層ディスプレイマスクの推進

- 4.2.4 ADASおよびパワー半導体28nm以下の大面積レチクル需要

- 4.2.5 チップレットRDLおよびインターポーザーフォトマスクの急増

- 4.2.6 AIを活用した欠陥検査による自社工場でのTAT短縮

-

4.3 市場抑制要因

- 4.3.1 5欠陥/cm²を超えるEUVマスクブランクの欠陥率によるスクラップの増加

- 4.3.2 日本の石英基板供給のボトルネック

- 4.3.3 マルチビーム露光装置に対する輸出規制による中国への制限

- 4.3.4 韓国と台湾における電気料金の高騰

- 4.4 産業エコシステム分析

- 4.5 技術的展望

-

4.6 ポーターの5つの競争要因分析

- 4.6.1 サプライヤーの交渉力

- 4.6.2 買い手の交渉力

- 4.6.3 新規参入の脅威

- 4.6.4 代替品の脅威

- 4.6.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

-

5.1 製品タイプ別

- 5.1.1 レチクル (4倍/5倍)

- 5.1.2 マスターマスク

- 5.1.3 コピー/ドーターマスク

-

5.2 マスクタイプ別

- 5.2.1 バイナリークロムマスク (BCM)

- 5.2.2 減衰型位相シフトマスク (Att-PSM)

- 5.2.3 交番型位相シフトマスク (Alt-PSM)

- 5.2.4 クロムレス位相リソグラフィーマスク

- 5.2.5 EUVフォトマスク

- 5.2.6 ナノインプリントテンプレート

-

5.3 用途別

- 5.3.1 半導体およびIC製造

- 5.3.1.1 65 nm以上

- 5.3.1.2 45-28 nm

- 5.3.1.3 22-14 nm

- 5.3.1.4 10-7 nm

- 5.3.1.5 5 nm

- 5.3.1.6 3 nmまで

- 5.3.2 フラットパネルディスプレイ

- 5.3.2.1 LCD

- 5.3.2.2 AMOLED

- 5.3.2.3 OLEDマイクロディスプレイ

- 5.3.3 MEMSセンサー

- 5.3.4 高度パッケージング (RDL/インターポーザー)

- 5.3.5 フォトニクスおよびシリコンフォトニクス

- 5.3.6 その他

-

5.4 最終用途産業別

- 5.4.1 ファウンドリおよびIDM

- 5.4.2 ファブレス設計会社

- 5.4.3 ディスプレイパネルメーカー

- 5.4.4 OSAT/高度パッケージングプロバイダー

- 5.4.5 研究機関および学術機関

- 5.4.6 航空宇宙および防衛

- 5.4.7 通信機器OEM

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 北欧諸国

- 5.5.2.5 その他の欧州

- 5.5.3 南米

- 5.5.3.1 ブラジル

- 5.5.3.2 その他の南米

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 東南アジア

- 5.5.4.5 その他のアジア太平洋

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 湾岸協力会議諸国

- 5.5.5.1.2 トルコ

- 5.5.5.1.3 その他の中東

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 その他のアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル {(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)}

- 6.4.1 テクセン・フォトマスク株式会社 (凸版)

- 6.4.2 大日本印刷株式会社

- 6.4.3 フォトロニクス株式会社

- 6.4.4 HOYA株式会社

- 6.4.5 SKエレクトロニクス株式会社

- 6.4.6 日本フイルコン株式会社

- 6.4.7 コンピューグラフィックス・インターナショナル株式会社

- 6.4.8 台湾マスク株式会社

- 6.4.9 マイクロニックAB

- 6.4.10 LGイノテック株式会社

- 6.4.11 アドバンスト・マスク・テクノロジー・センターGmbH

- 6.4.12 深セン清溢光罩有限公司

- 6.4.13 ニューフレアテクノロジー株式会社

- 6.4.14 キヤノン株式会社

- 6.4.15 IMSナノファブリケーションGmbH

- 6.4.16 アプライド マテリアルズ株式会社

- 6.4.17 ASMLホールディングN.V.

- 6.4.18 富士フイルムホールディングス株式会社

- 6.4.19 アドバンテスト株式会社

- 6.4.20 ビステック・エレクトロン・ビーム

- 6.4.21 イエノプティックAG

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

フォトマスクは、半導体デバイスやフラットパネルディスプレイ(FPD)などの製造プロセスにおいて、回路パターンを基板に転写するための原版として機能する重要な部品です。透明な石英ガラス基板の上に、クロムなどの金属膜で微細な回路パターンが形成されており、このパターンを通して光を照射することで、感光性材料(レジスト)に回路図が焼き付けられます。光リソグラフィ技術の中核を担い、デバイスの性能や集積度を決定づける極めて高い精度が要求されます。その製造には、ナノメートルレベルの微細加工技術と厳格な品質管理が不可欠であり、現代のデジタル社会を支える基盤技術の一つと言えます。

フォトマスクにはいくつかの種類があり、用途や露光技術に応じて使い分けられています。最も一般的なのは「透過型マスク」で、光を透過させる部分と遮光する部分でパターンを形成する「バイナリマスク」がこれに該当します。さらに高解像度化を追求するために開発されたのが「位相シフトマスク(PSM)」です。これは、光の回折現象を利用し、光の位相をずらすことで解像度を向上させる技術で、特に微細な回路パターン形成に不可欠となっています。PSMには、ハーフトーン型や交差型など、さまざまな方式が存在します。一方、極端紫外線リソグラフィ(EUVL)で用いられるのが「反射型マスク」です。EUV光は通常のガラスを透過しないため、多層膜構造によってEUV光を効率的に反射させることでパターンを転写します。この反射型マスクは、透過型マスクとは根本的に異なる構造を持ち、その製造にはさらに高度な技術が求められます。また、フォトマスクは通常、ウェハに転写されるパターンの一部を拡大して描画したものであり、「レチクル」とも呼ばれます。

フォトマスクの主な用途は、半導体デバイスの製造です。マイクロプロセッサ(MPU)、メモリ(DRAM、NANDフラッシュ)、ロジックICなど、あらゆる種類の半導体製品の製造工程において、回路パターンをシリコンウェハに形成するために使用されます。一つの半導体チップを製造するのに、数十枚から百枚以上の異なるフォトマスクが用いられることも珍しくありません。また、液晶ディスプレイや有機ELディスプレイといったFPDの製造においても、TFT(薄膜トランジスタ)アレイやカラーフィルターなどのパターン形成に大型のフォトマスクが不可欠です。その他、MEMS(微小電気機械システム)デバイス、LED、プリント基板、光導波路などの製造にも応用されており、その用途は多岐にわたります。

フォトマスクの製造と利用には、様々な関連技術が深く関わっています。製造技術としては、まず回路パターンをマスク上に描画する「描画装置」が挙げられます。特に微細なパターンには、電子ビーム(EB)描画装置が主流であり、その精度がマスクの品質を直接左右します。描画されたマスクは、「検査装置」によって欠陥の有無や寸法精度が厳しくチェックされます。ナノメートルレベルの微細な欠陥も見逃さない高感度な検査技術が求められ、欠陥が発見された場合には「修正装置」を用いて修復されます。また、微細な異物も欠陥の原因となるため、製造工程全体での「洗浄技術」も極めて重要です。材料技術としては、高純度な石英ガラス基板、遮光膜としてのクロム膜、そして描画に用いるレジスト材料などが挙げられます。EUVL用反射型マスクでは、EUV光を効率よく反射させるための多層膜形成技術が鍵となります。さらに、フォトマスクを使用する側の技術として、露光装置(ステッパーやスキャナー)、光源(KrF、ArF、EUV)、液浸リソグラフィなどの「リソグラフィ技術」も密接に関連しています。これらの技術が連携することで、高精度なパターン転写が実現されています。

フォトマスク市場は、半導体市場の成長と密接に連動しており、特に半導体デバイスの微細化と高集積化の進展が市場を牽引しています。主要なプレイヤーとしては、HOYA、凸版印刷、大日本印刷といった日本企業が世界市場で高いシェアを占めています。近年、半導体製造プロセスの微細化はムーアの法則に従い加速しており、これに伴いフォトマスクの製造難易度とコストも飛躍的に増大しています。特に、次世代リソグラフィ技術であるEUVLの導入は、反射型マスクの需要を押し上げるとともに、その製造技術に新たな課題をもたらしています。市場の課題としては、欠陥管理のさらなる厳格化、製造リードタイムの短縮、そして知的財産保護の重要性が挙げられます。また、地政学的なリスクやサプライチェーンの安定性も、市場の動向に影響を与える要因となっています。

将来の展望として、フォトマスク技術はさらなる進化が期待されています。EUVLの本格的な普及と、それに続く高NA(開口数)EUVLの導入は、反射型マスクの重要性を一層高めるでしょう。これにより、マスクの多層膜構造や欠陥管理技術は、これまで以上に高度化が求められます。また、EUVLと並行して、マルチパターニング技術の活用も進む可能性があります。AI(人工知能)やML(機械学習)の技術は、フォトマスクの設計、欠陥検査、製造プロセスの最適化に活用され、生産効率と品質の向上に貢献すると考えられます。新材料の開発も継続され、欠陥の低減やマスクの耐久性向上に寄与するでしょう。さらに、3D積層技術の進展に伴い、フォトマスクの役割や設計思想にも変化が生じる可能性があります。フォトマスクは、今後も半導体技術の最先端を支え、デジタル社会の発展に不可欠な存在であり続けるでしょう。