フォトトランジスタ市場 規模・シェア分析 成長動向と予測 (2025年~2030年)

フォトトランジスタ市場レポートは、フォトトランジスタの種類(バイポーラジャンクション、ダーリントンなど)、材料(シリコン、ゲルマニウム、InGaAs/III-Vなど)、波長スペクトル(可視光、近赤外線、紫外線など)、エンドユーザー産業(家電、自動車・輸送、産業オートメーション・ロボットなど)、および地域別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

フォトトランジスタ市場の概要

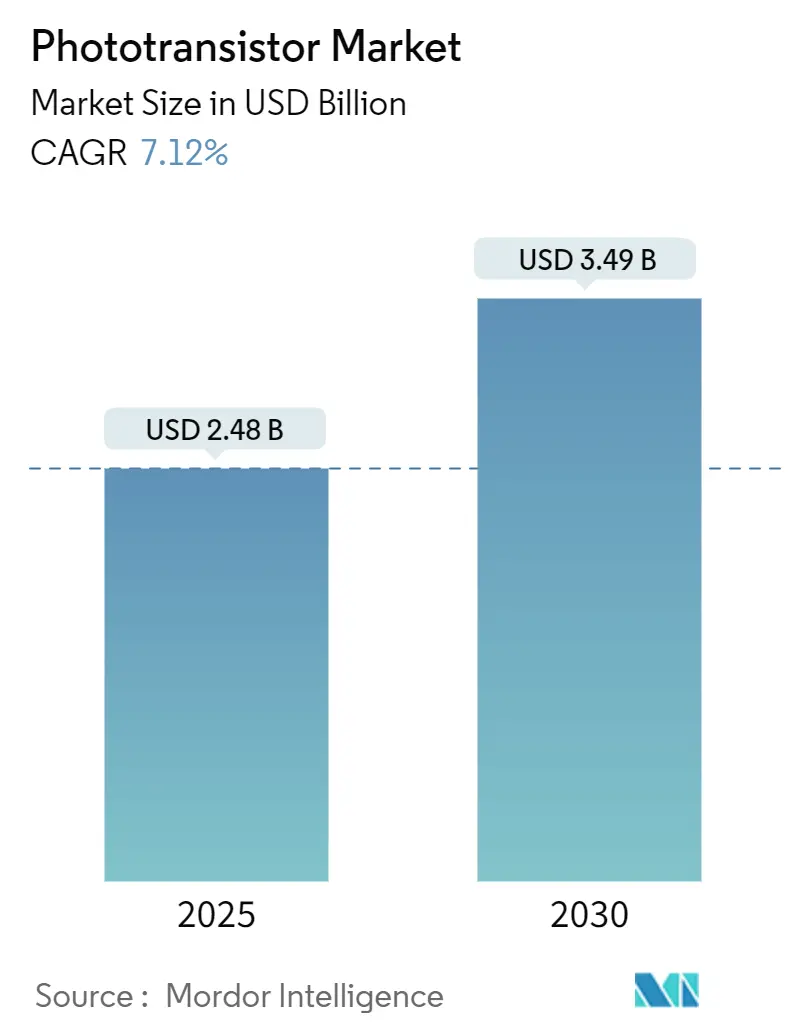

市場規模と予測

フォトトランジスタ市場は、2025年には24.8億米ドルに達し、2030年には34.9億米ドルに成長すると予測されています。この期間における年平均成長率(CAGR)は7.12%です。

* 調査期間: 2019年~2030年

* 2025年の市場規模: 24.8億米ドル

* 2030年の市場規模: 34.9億米ドル

* 成長率 (2025年~2030年): 7.12% CAGR

* 最も成長の速い市場: アジア太平洋地域

* 最大の市場: 北米

* 市場集中度: 中程度

主要企業:

浜松ホトニクス、Vishay Intertechnology、OSRAM Opto Semiconductors、Rohm Semiconductor、ON Semiconductor Corporationなどが主要なプレーヤーとして挙げられます。

市場分析

フォトトランジスタ市場は、半導体設備投資の拡大、ニューロモルフィックコンピューティング研究の進展、および家電製品、自動車、スマート工場における導入の増加に支えられ、堅調な成長を遂げています。シリコンナノワイヤーやペロブスカイト量子ドットといった革新技術は、動作速度をペタヘルツ領域まで高め、検出可能な光のスペクトルを広げています。米国、日本、欧州連合における政府資金の投入は、地域的な供給リスクの低減に貢献しています。

また、パンデミック後の紫外線(UV)光監視を必要とする殺菌プロトコルや、高速な光絶縁を必要とする自動運転車向けLiDAR設計からの需要も市場を牽引しています。しかし、石英供給の継続的なショックやワイドバンドギャップウェーハの価格変動は、コスト変動リスクを市場にもたらしています。これらの課題にもかかわらず、スマートフォン、医療画像システム、産業用IoTノードにおける継続的な設計採用は、フォトトランジスタ市場の健全な長期成長を示唆しています。

主要なレポートのポイント

* タイプ別: バイポーラジャンクション型が2024年に46.50%の市場シェアを占め、電界効果型が2030年までに7.67%の最も高いCAGRを記録すると予測されています。

* 材料別: シリコンが2024年に63.20%の材料構成比を占め、ペロブスカイトや金属酸化物などの新興化合物が8.23%のCAGRで成長しています。

* 波長スペクトル別: 可視スペクトル製品が2024年に51.08%の収益を占め、紫外線(UV)型は殺菌および環境監視の需要により8.35%のCAGRで拡大しています。

* 最終用途産業別: 家電製品が2024年に36.45%の収益を占め、ヘルスケアおよびライフサイエンス分野のアプリケーションは、バイオセンシングや診断への採用により7.35%のCAGRで加速しています。

* 地域別: 北米が2024年に39.00%の売上を占め、アジア太平洋地域は日本と台湾のファウンドリ能力拡大により7.87%のCAGRで最も速い成長を遂げています。

世界のフォトトランジスタ市場のトレンドと洞察

市場の推進要因

1. スマートフォンのセンサー普及 (+1.8%):

複数のカメラを搭載したスマートフォンには、深度マッピング、環境光調整、計算写真などを管理する最大5つの専用光学モジュールが組み込まれています。これらのモジュールは、カスタムのフォトトランジスタアーキテクチャを必要とし、高ゲインで低ノイズの部品への需要を高めています。中価格帯のスマートフォンがかつてフラッグシップモデル専用だった機能を搭載するようになり、年間ユニット消費量が増加しています。これらの設計変更は、ハンドセットあたりのフォトトランジスタ搭載量を増やし、波長選択性部品のプレミアム価格を支えています。

2. オプトカプラによる自動車の絶縁 (+1.5%):

電気自動車のバッテリーパック、トラクションインバーター、800V急速充電ラインには厳格な信号絶縁が必要です。現代のEVは、バッテリー管理およびモーター制御回路を保護するために数十個のオプトカプラを統合しており、内燃機関車と比較してフォトトランジスタの搭載量が約1桁増加しています。LiDARモジュールも、フォトトランジスタがデュアルセンシングおよび絶縁の役割を果たすため、さらなる需要を生み出しています。ISO 26262機能安全要件への準拠は、広範な温度範囲で車載グレードの信頼性を実証できる既存企業に有利に働いています。

3. 産業オートメーションとIoTの光センシング (+1.3%):

スマート工場では、色合わせ、表面検査、材料識別などのために高密度の光センサーグリッドが展開されています。光給電型センサーノードは、過酷な工場環境での電磁干渉を低減し、最大24%の電力伝送効率を達成しています。センサーに組み込まれたエッジ処理は、レイテンシとネットワーク帯域幅を削減します。精密農業では、マルチスペクトルフォトトランジスタアレイが赤、緑、青のバンドで植物のストレス指標を追跡し、データ駆動型の投入管理と収量増加を可能にしています。

4. ペロブスカイトおよび酸化物による超高ゲイン設計 (+0.9%):

有機鉛ハライドペロブスカイトは、2 × 10⁹ A/Wを超える応答性と1.7 × 10¹⁴ Jonesに近い比検出能を達成し、バルクシリコンを数桁上回っています。持続的な光伝導性は、外部メモリなしで光学的にシナプス結合重みを書き込めるため、ニューロモルフィックハードウェアに不可欠な光メモリ効果を可能にします。透明な酸化亜鉛および酸化インジウムチャネルは、40 cm²/V·sを超える電界効果移動度を記録し、ディスプレイ統合型センサーへの道を開いています。カプセル化技術の進歩は、湿気による劣化を軽減し、これらの材料の量産化を促進しています。

5. ニューロモルフィックフォトトランジスタアレイ (+0.7%):

ニューロモルフィックコンピューティングは、人間の脳の構造と機能を模倣した新しいコンピューティングパラダイムであり、フォトトランジスタアレイは、光信号を処理し、シナプス結合の重みを調整することで、この分野での応用が期待されています。

6. RoHS指令による再設計サイクル (+0.5%):

RoHS指令(特定有害物質使用制限指令)は、電子機器における特定の有害物質の使用を制限しており、これに準拠するための製品の再設計が、市場の成長を促進する要因の一つとなっています。

市場の抑制要因

1. CMOSイメージセンサーによる代替 (-1.2%):

積層ピクセルアーキテクチャとハイブリッドボンディングは、光捕捉とセンサー内信号処理を統合し、これまで個別のフォトトランジスタが担っていたゲインステージを不要にしています。量子効率は理論限界に近づき、ピクセルごとのアナログメモリは、個別のソリューションと競合するダイナミックレンジを追加します。スマートフォンやウェブカメラにおけるコスト圧力は、この切り替えを加速させていますが、極端な感度やカスタムスペクトルを必要とするタスクでは、依然としてスタンドアロンのフォトトランジスタが有利です。

2. 温度による性能ドリフト (-0.8%):

フォトトランジスタの暗電流は、50℃を超えると1℃あたり約1.15 µA増加し、エンジンルームや製鉄所などの環境で信号対ノイズ比を低下させます。ワイドバンドギャップの炭化ケイ素(SiC)オプションは最大175℃に耐えられますが、ダイコストが高くなります。アクティブな温度補償回路は、フットプリントと消費電力を増加させ、これらのデバイスの核となるシンプルさの利点を損ないます。

3. SiCエピタキシャルウェーハの価格変動 (-0.6%):

炭化ケイ素(SiC)エピタキシャルウェーハの価格変動は、フォトトランジスタの製造コストに影響を与え、市場の成長を抑制する可能性があります。

4. 光サイドチャネルセキュリティリスク (-0.4%):

高セキュリティシステムにおいて、光サイドチャネル攻撃による情報漏洩のリスクが懸念されており、これがフォトトランジスタの採用を制限する要因となる可能性があります。

セグメント分析

タイプ別: 電界効果型アーキテクチャがニューロモルフィックコンピューティングの可能性を強化

電界効果型デバイスは、光ニューラルネットワークにおけるシナプス結合重みをゲートバイアスで変化させる開発者の活用により、2030年までに7.67%の最も速いCAGRを記録しました。バイポーラジャンクション型は、長年のアナログ増幅用途での設計実績により、2024年にフォトトランジスタ市場シェアの46.50%を維持しました。ダーリントンペアは、ノイズの多いケーブルを介して増幅された電流を必要とする長距離産業用リンクで依然として重要であり、アバランシェ型やヘテロジャンクション型は、特殊な通信および航空宇宙分野のニッチを埋めています。量子スイッチング研究の勢いは、トンネル効果を利用して現在のゲイン上限を超える将来の世代を示唆しており、電界効果型ラインを次世代ニューロモルフィックハードウェアの基盤として位置付けています。

材料別: 化合物半導体がシリコンの覇権に挑戦

シリコンは2024年に収益の63.20%を占め、消費者、産業、医療分野の大量生産プログラムを支える低コストで高歩留まりの生産ラインを確保しています。新興のペロブスカイト、酸化物、炭化ケイ素のブレンドは、より高い応答性、より広いスペクトル範囲、および高い温度耐性により、8.23%のCAGRで成長しています。ゲルマニウムは1.55 µmの光ファイバートランシーバーにとって依然として重要であり、InGaAsはさらに深い赤外線動作を目指していますが、ダイ価格は高価です。グラフェンや遷移金属ダイカルコゲナイドの2次元層は、ウェアラブルディスプレイやバイオパッチに適した柔軟または透明なフォームファクターを可能にします。これらの代替材料が成熟するにつれて、シリコンロジックと化合物半導体フォトトランジスタを組み合わせたマルチスタックウェーハが、フォトトランジスタ市場の高性能分野を支配する可能性が高いです。

波長スペクトル別: パンデミック後の殺菌により紫外線の採用が加速

可視光域デバイスは、消費者向けカメラ、環境光調整器、ディスプレイ調光器が人間の視覚に合わせた波長を採用しているため、2024年に51.08%の収益シェアを占めました。紫外線(UV)モデルは、UV-C線量をリアルタイムで検証する必要がある病院や交通機関の消毒システムに牽引され、現在8.35%のCAGRで拡大しています。近赤外線検出器は、905 nmの自動運転車LiDARや1550 nmの光ファイバー診断からの需要により恩恵を受けています。中赤外線およびテラヘルツの研究は、ガスセンシングやセキュリティスクリーニングの役割のために研究室で続けられていますが、コストとパッケージングの複雑さにより、主流への展開は延期されています。

最終用途産業別: ヘルスケア分野が光学診断を強化

家電製品は、マルチカメラスマートフォンや環境および生体信号を追跡するウェアラブルデバイスにより、2024年に売上の36.45%を占め、リードを維持しました。ヘルスケア分野は、フォトトランジスタがパルスオキシメトリー、蛍光イメージング、ポイントオブケア診断を支えるため、2030年までに7.35%のCAGRで他のすべての分野を上回っています。電気自動車と先進運転支援システムは自動車需要を押し上げ、産業オートメーションは生産品質を監視するためにスペクトル調整されたセンサーに依存しています。航空宇宙および防衛分野は、衛星ペイロード向けに放射線耐性ユニットを調達し、通信事業者は高速フォトトランジスタ受信機を使用して光ファイバーリンクを更新しています。

地域分析

北米:

北米は2024年にフォトトランジスタ市場の39.00%を占めており、米国の先進チップ生産能力を2032年までに3倍にすることを目指すCHIPS法による助成金プールに支えられています。航空宇宙、防衛、データセンターの主要企業の存在は、高信頼性および放射線耐性デバイスへの需要を維持しています。カナダはフォトニクス研究の深さと天然資源監視プロジェクトをもたらし、フォトトランジスタの範囲を鉱業および環境管理に拡大しています。

アジア太平洋:

アジア太平洋地域は、日本の257億米ドルの活性化計画と台湾の新しい熊本ファウンドリが地域の供給回復力を高めるため、2025年から2030年の間に7.87%のCAGRを達成する見込みです。中国のレガシーノード自給自足への重点は、家電製品やスマート工場における設計機会を広げています。韓国のメモリおよびロジック大手は、競争力を高めるために炭化ケイ素およびペロブスカイトスタックを模索しており、インドとASEAN-5諸国はサプライチェーンの多様化と電子機器組立の成長から恩恵を受けています。

欧州:

欧州は、官民合わせて430億ユーロの投資を通じて、2030年までに世界の半導体シェアの5分の1を目指しています。ドイツは自動車産業の中心地を活用して、LiDARやバッテリー管理診断にフォトトランジスタを採用しており、英国とフランスは放射線耐性光電子部品を必要とする宇宙、通信、防衛ペイロードに注力しています。厳格なRoHS指令および環境規制は、世界の部品設計を形成し、すでに欧州基準に準拠しているサプライヤーに有利に働いています。

競争環境

フォトトランジスタ市場は中程度の断片化が特徴です。浜松ホトニクス、Vishay、onsemiは、ウェーハ生産、パッケージ統合、自動車認定プロセスにおいて規模の優位性を維持しており、大規模なOEM契約を獲得するのに役立っています。onsemiは、Qorvoの炭化ケイ素JFETラインを1億1500万米ドルで買収し、パワーデバイスの範囲を拡大しました。これは、AIデータセンターのパワープラットフォーム向けにワイドバンドギャップ材料への転換を強調するものです。

先進材料の新規参入企業はニッチな優位性を追求しています。ペロブスカイトハイブリッドを商業化するスタートアップ企業は記録的な検出能の数値を発表しており、大学のスピンアウト企業はニューロモルフィックハードウェアアーキテクトを魅了するペタヘルツスイッチングを実証しています。戦略的提携は、これらのイノベーターとファウンドリパートナーを結びつけ、パイロットラインの量産と自動車グレードの信頼性の橋渡しをしています。

ハリケーン・ヘレンがノースカロライナ州の高純度石英採掘を中断させ、一時的に世界の半導体グレード原料の最大90%を制約したため、サプライチェーンの回復力は戦略的な差別化要因となっています。代替砂源や合成石英成長に投資する企業は、再発リスクを軽減しています。単一のフォトトランジスタダイ内でセンシング、処理、通信を統合するシステムレベル統合における特許活動が活発化しており、将来の優位性が個別の性能指標よりも機能豊富なアーキテクチャに傾くことを示唆しています。

最近の業界動向

* 2025年5月: アリゾナ大学の研究者が、人工知能加速を目的としたペタヘルツ速度のグラフェンフォトトランジスタを発表しました。

* 2025年3月: onsemiが、産業用ロボット向けにグローバルシャッターイメージングと30m測距を組み合わせた深度センサー「Hyperlux ID」を発表しました。

* 2025年1月: onsemiが、Qorvoの炭化ケイ素JFET事業を1億1500万米ドルで買収する契約を締結し、EliteSiCパワーロードマップを拡大しました。

* 2025年1月: ams OSRAMが、長距離自動車LiDAR向けにピーク電力1,000Wの8チャンネル915nmパルスレーザーをリリースしました。

本レポートは、フォトトランジスタの世界市場に関する包括的な分析を提供しています。市場規模は2025年に24.8億米ドルに達し、2030年までの予測期間において年平均成長率(CAGR)7.12%で着実に成長すると見込まれています。

市場の成長を牽引する主な要因としては、スマートフォンのセンサー普及、オプトカプラを介した車載用アイソレーションの進展、産業オートメーションおよびIoT分野における光センシングの需要増加が挙げられます。さらに、ペロブスカイトや酸化物を用いた超高ゲイン設計、ニューロモルフィックフォトトランジスタアレイといった革新的な技術の登場、およびRoHS指令に準拠するための設計変更サイクルも市場を活性化させています。

一方で、市場の成長を抑制する要因としては、CMOSイメージセンサーによる代替競争、温度変化に起因する性能ドリフト、SiCエピタキシャルウェハーの価格変動、そして光サイドチャネル攻撃によるセキュリティリスクが指摘されています。また、高純度石英が半導体製造の最大90%を供給しているため、石英鉱山の混乱がサプライチェーンの上流における脆弱性を浮き彫りにしています。

セグメント別の分析では、フォトトランジスタのタイプ別では、ニューロモルフィックコンピューティングの需要に牽引され、電界効果型フォトトランジスタが年平均成長率7.67%と最も速い成長を遂げています。材料別では、低コストと成熟した製造プロセスを背景に、シリコンが2024年の出荷量の63.20%を占め、市場を支配しています。ゲルマニウム、InGaAs / III-V、そしてペロブスカイト、酸化物、SiCといった新興材料も注目されています。波長スペクトル別では、パンデミック後の殺菌システムにおける正確なUV-C線量測定の必要性から、紫外線(UV)フォトトランジスタが年平均成長率8.35%で牽引力を増しています。エンドユーザー産業としては、家電、自動車・輸送、産業オートメーション・ロボティクス、航空宇宙・防衛、ヘルスケア・ライフサイエンス、電気通信・データ通信などが主要な分野として挙げられます。

地域別では、アジア太平洋地域が2030年まで年平均成長率7.87%で最も速い成長を示すと予測されており、特に日本と台湾におけるファウンドリ生産の拡大がその成長に寄与しています。

競争環境においては、浜松ホトニクス、Vishay Intertechnology、onsemi、OSRAM Opto Semiconductors、ローム、Everlight Electronics、Honeywell International、シャープ、Broadcom Inc.、Excelitas Technologies、Kingbright Electronic、ルネサスエレクトロニクス、TE Connectivity (First Sensor)、Lite-On Technology、TT Electronics、パナソニックインダストリアル、コデンシ、Infineon Technologies、Opto Diode Corp.、新日本無線(NJR)など、多数の主要企業が市場に存在し、市場集中度、戦略的動向、市場シェア分析が詳細に実施されています。

本レポートは、これらの分析を通じて、市場の機会と将来の展望、特に未開拓分野や満たされていないニーズの評価についても深く考察しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 スマートフォンセンサーの普及

- 4.2.2 オプトカプラによる自動車の絶縁

- 4.2.3 産業オートメーション/IoTにおける光センシング

- 4.2.4 ペロブスカイトおよび酸化物超高ゲイン設計

- 4.2.5 ニューロモルフィックフォトトランジスタアレイ

- 4.2.6 RoHS指令による再設計サイクル

-

4.3 市場の阻害要因

- 4.3.1 CMOSイメージセンサーによる代替

- 4.3.2 温度による性能ドリフト

- 4.3.3 SiCエピタキシャルウェハーの価格変動

- 4.3.4 光サイドチャネルセキュリティリスク

- 4.4 規制環境

- 4.5 技術的展望

-

4.6 ポーターの5つの力分析

- 4.6.1 新規参入の脅威

- 4.6.2 サプライヤーの交渉力

- 4.6.3 買い手の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

-

5.1 フォトトランジスタの種類別

- 5.1.1 バイポーラ接合フォトトランジスタ

- 5.1.2 ダーリントンフォトトランジスタ

- 5.1.3 電界効果フォトトランジスタ

- 5.1.4 その他のフォトトランジスタの種類

-

5.2 材料別

- 5.2.1 シリコン

- 5.2.2 ゲルマニウム

- 5.2.3 InGaAs / III-V

- 5.2.4 その他の新興材料(ペロブスカイト、酸化物、SiC)

-

5.3 波長スペクトル別

- 5.3.1 可視光

- 5.3.2 近赤外線

- 5.3.3 紫外線

- 5.3.4 その他の波長スペクトル

-

5.4 エンドユーザー産業別

- 5.4.1 家庭用電化製品

- 5.4.2 自動車および輸送

- 5.4.3 産業オートメーションおよびロボット工学

- 5.4.4 航空宇宙および防衛

- 5.4.5 ヘルスケアおよびライフサイエンス

- 5.4.6 電気通信およびデータ通信

- 5.4.7 その他のエンドユーザー産業

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 南米のその他の地域

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 ロシア

- 5.5.3.6 ヨーロッパのその他の地域

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 韓国

- 5.5.4.4 インド

- 5.5.4.5 アジア太平洋のその他の地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 中東のその他の地域

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 エジプト

- 5.5.5.2.3 アフリカのその他の地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 浜松ホトニクス

- 6.4.2 ヴィシェイ・インターテクノロジー

- 6.4.3 オンセミ

- 6.4.4 オスラム オプトセミコンダクターズ

- 6.4.5 ローム

- 6.4.6 エバーライト・エレクトロニクス

- 6.4.7 ハネウェル・インターナショナル

- 6.4.8 シャープ株式会社

- 6.4.9 ブロードコム

- 6.4.10 エクセリタス・テクノロジーズ

- 6.4.11 キングブライト・エレクトロニック

- 6.4.12 ルネサスエレクトロニクス

- 6.4.13 TEコネクティビティ(ファーストセンサー)

- 6.4.14 ライトン・テクノロジー

- 6.4.15 TTエレクトロニクス

- 6.4.16 パナソニック インダストリアル

- 6.4.17 光電子株式会社

- 6.4.18 インフィニオン・テクノロジーズ

- 6.4.19 オプトダイオード株式会社

- 6.4.20 新日本無線(NJR)

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

フォトトランジスタは、光のエネルギーを電気信号に変換し、さらにその電気信号を増幅する機能を持つ半導体素子でございます。その基本的な動作原理は、トランジスタのベース領域に光が照射されると、光電効果によって電子と正孔のペアが生成され、これが光電流としてベース電流を形成することにあります。このベース電流が、通常のトランジスタと同様にコレクタ電流を制御し、結果として光の強度に応じた大きな電流変化として出力されるため、フォトダイオードと比較して高い感度を持つ点が大きな特徴でございます。フォトダイオードは光を電流に変換するのみで増幅機能を持たないのに対し、フォトトランジスタは内部で信号を増幅するため、微弱な光の検出に適しており、比較的シンプルな回路構成で利用できる利点がございます。主にシリコンなどの半導体材料で作られ、PN接合を利用して光を電気に変換する仕組みが用いられております。

フォトトランジスタにはいくつかの種類がございます。最も一般的なのはバイポーラ型フォトトランジスタで、NPN型とPNP型が存在します。これらは通常のバイポーラトランジスタと同様の構造を持ちますが、ベース領域が光に感応するように設計されております。中にはベース端子が外部に引き出されていない「ベース開放型」もあり、これは光のみで動作することを前提とした設計でございます。さらに高い感度を求める場合には、ダーリントン接続型フォトトランジスタが用いられます。これは二つのトランジスタをダーリントン接続することで、電流増幅率を飛躍的に高めたもので、非常に微弱な光でも検出できる能力を持っております。また、フォトFET(Photo-FET)と呼ばれる種類も存在し、これは光によってゲート電圧が変化し、ドレイン電流を制御するもので、高入力インピーダンスや低ノイズといった特徴がございます。パッケージ形態も多様で、表面実装型(SMD)やリード型(スルーホール型)のほか、特定の方向からの光を効率よく受けるためのレンズ付きタイプや、サイドビュー型など、用途や実装方法に応じて様々な形状が提供されております。

フォトトランジスタの用途は非常に広範にわたります。光の検出や光スイッチングの機能は、私たちの身の回りの様々な機器に組み込まれております。例えば、自動ドアやエレベーターの安全センサー、プリンターやFAX、コピー機などの紙送り検出や位置検出、VCRやCD/DVD/BDプレーヤーにおけるディスクの有無検出や回転数検出などに利用されております。また、防犯センサーや煙感知器、テレビやエアコンのリモコンの受光部としても広く採用されております。産業分野では、工場ラインでの物体検出やカウント、光インターラプタとして短距離のデータ伝送にも使われます。医療機器では、パルスオキシメーター(光電脈波計)のように生体情報を光で検出する用途にも貢献しておりますし、家電製品では照明の明るさ制御や、周囲の明るさに応じた自動調整機能などにも活用されております。

関連する技術としては、まずフォトダイオードが挙げられます。フォトダイオードは光を電流に変換する素子ですが、フォトトランジスタのような増幅機能は持たず、高速応答性に優れる点が特徴です。フォトトランジスタのベース部分がフォトダイオードとして機能していると考えることもできます。次に、フォトカプラ(PhotocouplerまたはOpto-isolator)は、発光素子(LEDなど)と受光素子(フォトトランジスタ、フォトダイオード、フォトSCRなど)を組み合わせたもので、電気的に絶縁しながら信号を伝達するデバイスです。これにより、ノイズの除去や、高電圧回路と低電圧回路の分離が可能となり、安全性の確保や回路保護に貢献します。その他、CdSセル(硫化カドミウムセル)や太陽電池、CMOSイメージセンサーなども光を電気に変換する素子であり、それぞれ異なる特性や用途を持っております。フォトトランジスタは、LEDなどの発光素子と組み合わせて使用されることが多く、その出力信号を適切に処理するためには、アナログ回路設計やデジタル信号処理の技術も不可欠でございます。

市場背景としましては、近年、IoTデバイスの普及、産業の自動化の進展、スマートホームの実現、そして自動車のADAS(先進運転支援システム)の進化などにより、センサー全般の需要が世界的に増加しております。フォトトランジスタもこの流れの中で、安定した需要を維持しております。主要なメーカーとしては、ローム、シャープ、東芝、パナソニックといった日本の企業に加え、Vishay、Everlightなど海外の多くの半導体メーカーが製造・供給を行っております。市場のトレンドとしては、さらなる小型化、高感度化、低消費電力化、そして高速応答化が求められております。また、特定の波長(例えば赤外線や可視光)に対する感度を最適化した製品の開発も進んでおります。フォトダイオードやCMOSイメージセンサーといった他の光センサーとの競争も激しく、用途に応じた最適な選択が求められる状況でございます。

将来展望としましては、フォトトランジスタは今後も進化を続けると予想されます。さらなる高感度化、広ダイナミックレンジ化、低ノイズ化といった基本性能の向上が図られるでしょう。また、他の回路(アンプやADコンバータなど)とのワンチップ化や、複数のセンサー機能を統合した複合センサー化が進むことで、より小型で高機能なモジュールとしての利用が拡大すると考えられます。新素材や新構造の研究開発も活発で、量子ドットやペロブスカイトなどの新材料を用いた高効率な光電変換素子の登場により、現在のシリコンベースのフォトトランジスタの性能を凌駕する可能性も秘めております。応用分野もさらに広がりを見せるでしょう。ウェアラブルデバイスにおける生体情報モニタリング(心拍数、血中酸素濃度など)、AR/VRデバイスにおけるユーザーインターフェースやジェスチャー認識、スマートシティにおける環境モニタリングや交通量計測、ロボティクスにおける視覚センサーや距離センサー、そして自動車の自動運転におけるLiDAR技術への応用など、多岐にわたる分野での活躍が期待されます。さらに、センサーデータをAIで解析し、より高度な判断や予測を行うシステムへの組み込みも進み、フォトトランジスタが提供する光情報が、未来のスマート社会を支える重要な要素の一つとなることでしょう。