物理セキュリティ情報管理市場:市場規模・シェア分析 – 成長動向と予測 (2025年~2030年)

物理セキュリティ情報管理市場は、コンポーネント(ソリューションとサービス)、展開(オンプレミス、クラウド、ハイブリッド)、統合方法(APIベースのオーケストレーション、ミドルウェア/アダプター層)、エンドユーザー産業(BFSI、政府・防衛、運輸・ロジスティクスなど)、および地域別にセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

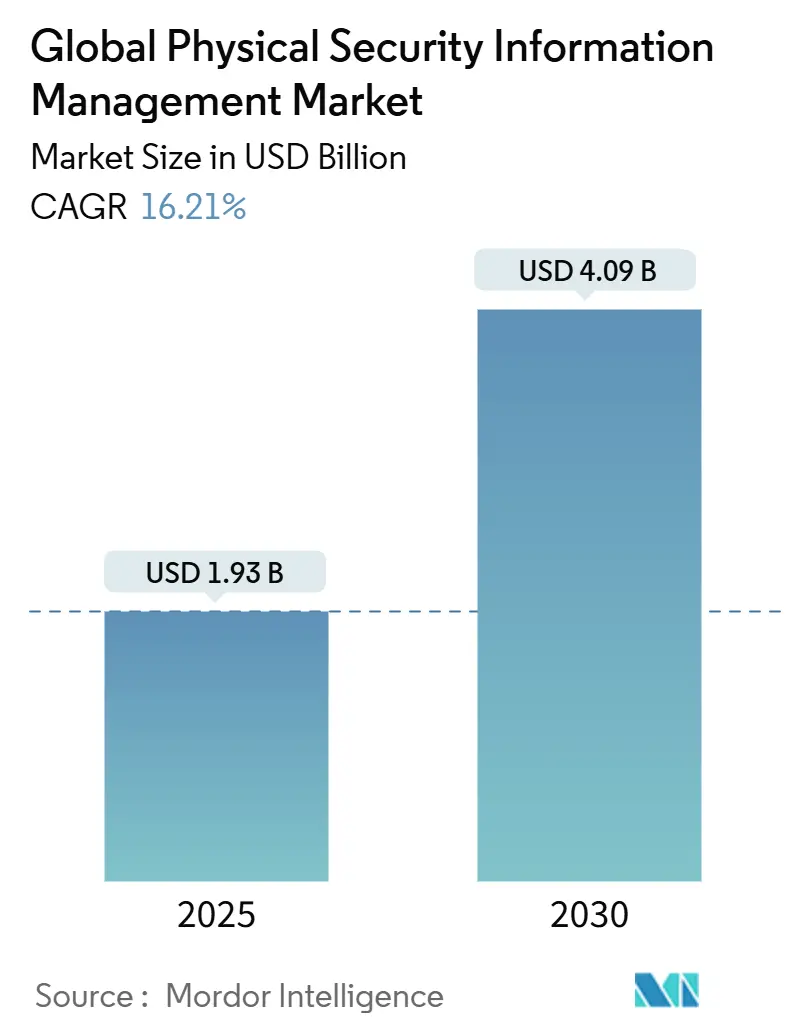

物理セキュリティ情報管理(PSIM)市場は、2025年には19.3億米ドル、2030年までには40.9億米ドルに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は16.21%です。センサーの急速な普及、規制の強化、そして物理セキュリティとサイバーセキュリティの統合への移行が、最高セキュリティ責任者(CSO)による統一コマンドプラットフォームへの投資決定を促しています。特に、多様なセンサー環境、ハイブリッドワークパターン、および法的責任が複雑に絡み合う交通ハブ、データセンターキャンパス、ヘルスケアネットワークにおいて、PSIMの需要が強まっています。

ベンダーは、オープンなオーケストレーションレイヤー、クラウド対応の展開オプション、およびサブスクリプションベースのマネージドサービスを提供することで、市場のニーズに応えています。これにより、参入障壁が低減され、展開サイクルが短縮されています。競争は激化しており、既存のビルディングオートメーションのリーダー企業、専門のPSIMプロバイダー、そしてパブリッククラウドのハイパースケーラーが、AI分析、地理空間可視化、ワークフロー自動化を単一の運用画面に統合する競争を繰り広げています。

地域別では、アジア太平洋地域が最も急速に成長する市場であり、ヨーロッパが最大の市場となっています。市場の集中度は中程度です。

主要なレポートの対象企業には、既存のビルディングオートメーション大手、専門のPSIMベンダー、そしてクラウドベースのセキュリティソリューションを提供するテクノロジー企業が含まれます。これらの企業は、製品イノベーション、戦略的パートナーシップ、および地域拡大を通じて市場での競争力を維持しています。特に、AIと機械学習を活用した予測分析、異常検知、および自動応答機能の開発に注力しており、これによりセキュリティ運用の効率化と脅威対応の迅速化を図っています。市場の進化に伴い、これらのプロバイダーは、顧客の特定のニーズに対応するため、カスタマイズ可能なソリューションと柔軟なサービスモデルを提供することに重点を置いています。

このレポートは、物理セキュリティ情報管理(PSIM)市場に関する詳細な分析を提供しています。PSIMは、監視、アクセス制御、火災報知、ビルオートメーションシステムなど、これまで接続されていなかった様々な物理セキュリティシステムからのデータを取り込み、リアルタイムでイベントを相関させ、インシデント対応と報告のための単一のコマンド&コントロールインターフェースを提供するソフトウェアプラットフォームと定義されています。収益は、PSIMプラットフォームベンダーまたはシステムインテグレーターが販売するライセンス、サブスクリプション、組み込み分析の料金、およびプラットフォーム契約と不可分な関連設定サービスのみを対象としています。純粋なビデオ管理システム、ハードウェアデバイス、スタンドアロンのID管理ソフトウェアは対象外です。

本調査は、堅牢な調査方法論に基づいて実施されました。これには、インテグレーターのPSIMアーキテクト、交通機関、エネルギー、ヘルスケア分野の施設セキュリティマネージャー、地域ディストリビューターへの一次調査(インタビュー)が含まれます。二次調査では、米国連邦エネルギー規制委員会、ONVIFコンプライアンスデータベース、ユーロスタットのスマートシティ展開統計などの信頼できる公開情報源に加え、ベンダーの財務状況や取引の流れを把握するための有料リソースも活用されました。市場規模の算出と予測は、ネットワーク化された監視チャネルやスマートシティのコマンドセンターの数に基づいたトップダウンアプローチと、インテグレーターの出荷量やASP(平均販売価格)に基づいたボトムアップアプローチを組み合わせて行われました。Mordor Intelligenceの調査は、明確な定義、毎年更新される変数、実務家からのフィードバックによるデータ検証を通じて、信頼性とバランスの取れた市場ベースラインを提供しています。

PSIM市場の力強い成長は、いくつかの主要な要因によって推進されています。第一に、IoT対応エッジセンサーの普及が、統一されたコマンドプラットフォームへの需要を高めています。第二に、EU NIS2指令や米国CISAの重要インフラに関する義務化といった厳格な規制要件が、PSIMの導入を加速させています。これらの規制は、コンプライアンス違反に対して高額な罰金を課すため、重要インフラ事業者は自動化されたインシデント文書化および報告機能の導入を余儀なくされています。第三に、アジアにおける1.7兆米ドル規模の交通インフラプロジェクトや大規模なスマートシティプログラムが、集中型状況認識システムの必要性を生み出しています。第四に、AIビデオ分析の急速な普及が、オープンなPSIMオーケストレーションへの需要を創出しています。さらに、ハイブリッドワーク環境におけるセキュリティギャップが、物理的セキュリティとサイバーセキュリティを統合したソリューションの需要を促進しており、データセンターにおいてはPSIMコンプライアンスが保険料割引と関連付けられていることも導入を後押ししています。

一方で、PSIMの導入にはいくつかの課題も存在します。主な阻害要因としては、レガシーなアナログシステムや独自のシステムとの統合の複雑さが挙げられます。これにより、プロジェクトの期間が最大60%延長され、コストが約35%増加する可能性があります。また、ティア1プラットフォームの高額な初期ライセンス費用とカスタマイズ費用も導入の障壁となっています。新興市場におけるPSIMに熟練したシステムインテグレーターの不足も課題の一つです。さらに、データ主権に関する規制が、クラウドベースの展開を制限する要因となっています。

PSIM市場は、コンポーネント、展開モデル、統合方法、エンドユーザー産業、地域によって詳細に分析されています。コンポーネント別では、ソリューション(ビデオ/インシデント管理、アクセス制御統合、コマンド&コントロールダッシュボード、ケースおよび証拠管理)とサービス(プロフェッショナルサービス、マネージドサービス、サポートサービス)に分けられます。特に、24時間体制のセキュリティオペレーションセンターを持たない組織が監視やインシデント対応を外部委託する傾向にあるため、マネージドサービスが注目を集めています。これにより、高額な設備投資を予測可能な運用費用に転換できるメリットがあります。展開モデルはオンプレミス、クラウド、ハイブリッド、統合方法はAPIベースのオーケストレーションとミドルウェア/アダプターレイヤーが含まれます。エンドユーザー産業はBFSI、政府・防衛、交通・物流、エネルギー・公益事業、小売、ヘルスケア、製造・産業、教育、IT・通信など多岐にわたります。地域別では、アジア太平洋地域が2025年から2030年の間に年間平均成長率(CAGR)17.9%を記録し、最も急速に成長すると予測されています。

市場には、Genetec Inc.、Johnson Controls International plc、Verint Systems Inc.、Qognify (a Hexagon company)、Everbridge Inc.、Hexagon AB、AxxonSoft Inc.、LenelS2、Advancis Software and Services GmbH、Milestone Systems A/S、Bosch Building Technologies、Honeywell International Inc.、Axis Communications ABなど、多数の主要企業が存在し、競争環境が詳細に調査されています。

レポートでは、市場の空白領域や満たされていないニーズの評価も行われており、今後の市場機会と展望が示されています。統一されたセンサーオーケストレーション、より厳格な規制要件、AIを活用した分析機能が、サイロ化されたツールを統合されたコマンドプラットフォームに置き換える動きを促し、コンプライアンスとリスク軽減の改善に貢献しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査の範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 IoT対応エッジセンサーの普及が統合コマンドプラットフォームを推進

- 4.2.2 EU NIS2および米国CISAの重要インフラ指令が導入を加速

- 4.2.3 一元的な状況認識を必要とするアジアのメガ交通プロジェクト

- 4.2.4 AIビデオ分析の急速な普及がオープンPSIMオーケストレーションの需要を創出

- 4.2.5 ハイブリッドワークのセキュリティギャップが物理・サイバー融合ソリューションを促進

- 4.2.6 データセンター向けPSIM準拠に関連する保険料割引

-

4.3 市場の阻害要因

- 4.3.1 レガシーなアナログおよび独自システムとの統合の複雑さ

- 4.3.2 Tier-1プラットフォームの高額な初期ライセンスおよびカスタマイズ費用

- 4.3.3 新興市場におけるPSIMスキルを持つシステムインテグレーターの不足

- 4.3.4 クラウドベースの展開を制限するデータ主権規則

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制の見通し

- 4.6 技術の見通し

-

4.7 ポーターの5つの力

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 コンポーネント別

- 5.1.1 ソリューション

- 5.1.1.1 ビデオ / インシデント管理

- 5.1.1.2 アクセス制御統合

- 5.1.1.3 コマンド&コントロールダッシュボード

- 5.1.1.4 ケースおよび証拠管理

- 5.1.2 サービス

- 5.1.2.1 プロフェッショナル(コンサルティング、設計、統合)

- 5.1.2.2 マネージドおよびサポート

-

5.2 展開モデル別

- 5.2.1 オンプレミス

- 5.2.2 クラウド

- 5.2.3 ハイブリッド

-

5.3 統合方法別

- 5.3.1 APIベースのオーケストレーション

- 5.3.2 ミドルウェア / アダプター層

-

5.4 エンドユーザー産業別

- 5.4.1 BFSI

- 5.4.2 政府および防衛

- 5.4.3 運輸およびロジスティクス

- 5.4.3.1 空港

- 5.4.3.2 海港

- 5.4.3.3 鉄道および地下鉄

- 5.4.4 エネルギーおよび公益事業

- 5.4.5 小売

- 5.4.6 ヘルスケア

- 5.4.7 製造業および産業

- 5.4.8 教育

- 5.4.9 ITおよび通信

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米地域

- 5.5.3 APAC

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリア

- 5.5.3.6 ニュージーランド

- 5.5.3.7 その他のAPAC地域

- 5.5.4 ヨーロッパ

- 5.5.4.1 ドイツ

- 5.5.4.2 イギリス

- 5.5.4.3 フランス

- 5.5.4.4 イタリア

- 5.5.4.5 北欧

- 5.5.4.6 その他のヨーロッパ地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 アラブ首長国連邦

- 5.5.5.3 トルコ

- 5.5.5.4 南アフリカ

- 5.5.5.5 その他の中東およびアフリカ地域

6. 競合状況

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Genetec Inc.

- 6.4.2 Johnson Controls International plc (Tyco Software Houseを含む)

- 6.4.3 Verint Systems Inc.

- 6.4.4 Qognify (Hexagon社)

- 6.4.5 Everbridge Inc.

- 6.4.6 Hexagon AB

- 6.4.7 AxxonSoft Inc.

- 6.4.8 LenelS2

- 6.4.9 Advancis Software and Services GmbH

- 6.4.10 Milestone Systems A/S

- 6.4.11 Bosch Building Technologies

- 6.4.12 Honeywell International Inc.

- 6.4.13 Axis Communications AB

- 6.4.14 Indigovision Group

- 6.4.15 Pelco (Motorola Solutions)

- 6.4.16 Prysm Software

- 6.4.17 Ela-Soft GmbH

- 6.4.18 VIDEONEXT Network Solutions

- 6.4.19 Octopus Systems

- 6.4.20 FAST Systems Inc.

- 6.4.21 Easypsim AG

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

物理セキュリティ情報管理(PSIM:Physical Security Information Management)は、複数の物理セキュリティシステムから得られる情報を統合し、一元的に管理、分析、可視化することで、セキュリティ運用の効率化とインシデント対応の迅速化を図るためのソリューションです。監視カメラシステム、入退室管理システム、侵入検知システム、火災報知システムなど、これまで個別に運用されてきた多様なシステムからのデータを集約し、それらを相互に関連付けて分析することで、状況認識能力を飛躍的に向上させます。単なるデータ集約に留まらず、特定のイベント発生時に自動的に対応プロトコルを起動し、オペレーターに適切な指示を与えることで、人為的ミスを減らし、迅速かつ効果的な意思決定を支援することを目的としています。

PSIMの構成要素は多岐にわたりますが、主要な機能としては、まず異なるシステムからのデータを標準化して取り込む「データ統合エンジン」が挙げられます。次に、収集したイベントをリアルタイムで分析し、関連性を見つける「イベント管理・相関分析機能」があります。これにより、単一のセンサーの反応だけでなく、複数のセンサーが示す異常を総合的に判断し、誤報を減らしつつ真の脅威を特定することが可能になります。さらに、地図ベースの表示やダッシュボード、アラート表示などにより、現在の状況を直感的に把握できる「状況認識インターフェース」も不可欠です。インシデント発生時には、事前に定義された対応手順を自動的に提示し、オペレーターをガイドする「ワークフロー・プロトコル管理機能」が重要な役割を果たします。また、過去のイベントや対応履歴を記録し、分析・改善に役立てる「レポート・監査機能」も備えています。PSIM自体は特定の製品を指すものではなく、これらの機能を統合したプラットフォームや概念として捉えられます。

PSIMの用途は非常に広範であり、特に大規模な施設や重要インフラにおいてその真価を発揮します。例えば、空港、港湾、鉄道、発電所、工場、データセンター、大規模オフィスビル、商業施設などでは、広範囲にわたるエリアのセキュリティを効率的に管理する必要があります。不審者の侵入が検知された場合、PSIMは関連する監視カメラの映像を自動的に表示し、警備員に現場への急行指示や、特定のドアの施錠・解錠といった対応プロトコルを提示します。火災報知器が作動した際には、避難経路の表示、自動ドアの解錠、消防機関への自動通報といった一連の連携動作を迅速に実行し、人命保護と被害拡大防止に貢献します。また、都市監視システムや緊急対応センターでは、複数の公共機関からの情報を統合し、災害時や大規模イベント時の状況把握と迅速な対応を支援します。入退室履歴と監視映像を紐付けることで、特定の人物の行動を追跡したり、異常行動を検知したりすることも可能です。

PSIMに関連する技術は多岐にわたります。基盤となるのは、監視カメラシステム(CCTV/IPカメラ、VMS)、入退室管理システム(ACS)、侵入検知システム(IDS)、火災報知システム(FAS)といった各種物理セキュリティシステムです。これらのシステムから得られる位置情報や空間情報を扱うために、地理情報システム(GIS)との連携も重要です。近年では、情報セキュリティ分野のSIEM(Security Information and Event Management)やSOAR(Security Orchestration, Automation and Response)といった技術との融合も進んでおり、物理と論理の両面から統合的なセキュリティ管理を目指す動きが加速しています。さらに、AI(人工知能)や機械学習の進化は、映像解析による顔認証、行動検知、物体検知、異常検知、予測分析といった高度な機能を実現し、PSIMの能力を飛躍的に向上させています。IoTデバイスの普及により、多様なセンサーからのデータをPSIMに取り込み、より詳細な状況認識を可能にしています。また、クラウドコンピューティングの活用により、システムの柔軟性、スケーラビリティ、リモートアクセス性が向上し、導入・運用コストの削減にも寄与しています。

PSIMの市場背景には、いくつかの重要な要因があります。まず、サイバー攻撃と物理的な脅威が融合し、より高度化・多様化している現代において、統合的なセキュリティ対策の必要性が高まっています。重要インフラ保護や個人情報保護に関する規制要件の強化も、企業や組織にセキュリティ対策の見直しを促しています。また、複数のセキュリティシステムを個別に運用することによる非効率性や運用コストの増大が課題となっており、PSIMによる一元管理はこれらの課題を解決する有効な手段として注目されています。AIやIoT技術の急速な進化は、PSIMが提供できる機能の幅を広げ、より高度な分析と自動化を可能にしています。一方で、既存システムの老朽化と互換性の問題、PSIM導入に伴う初期コストの高さと複雑性、プライバシーへの配慮、そして専門知識を持つ人材の不足といった課題も存在します。これらの課題を克服しつつ、デジタル変革(DX)の一環としてセキュリティ分野の効率化と高度化を進める動きが市場を牽引しています。

将来の展望として、PSIMはさらなる進化を遂げると予測されます。AIと機械学習の活用は一層深化し、予測分析によるインシデントの未然防止、自律的な意思決定支援、そして誤報の劇的な削減が期待されます。物理セキュリティとサイバーセキュリティの境界はさらに曖昧になり、「コンバージドセキュリティ」として完全に融合した統合管理プラットフォームが主流となるでしょう。これにより、物理的な侵入がサイバー攻撃の足がかりとなるような複合的な脅威にも、一貫した対応が可能になります。クラウドベースのPSIMソリューションは、導入・運用コストの低減とスケーラビリティの向上により、中小規模の組織にも普及が進むと考えられます。また、現場の警備員がスマートフォンやタブレットなどのモバイルデバイスを通じてリアルタイムに情報にアクセスし、対応状況を報告できるようなモバイル連携の強化も進むでしょう。IoTデバイスとの連携は、環境センサーやウェアラブルデバイスなど、より多様なデータソースを取り込むことで、より包括的な状況認識を可能にします。異なるベンダー間の相互運用性を高めるための標準化の進展も期待され、より柔軟なシステム構築が可能になるでしょう。しかし、これらの進化と並行して、プライバシー保護や監視社会化への懸念といった倫理的側面への配慮がますます重要となり、技術的・制度的な対応が求められることになります。