物理セキュリティサービス市場:規模・シェア分析、成長動向と予測 (2025-2030年)

物理セキュリティサービス市場は、コンポーネント別(ソリューション、サービス)、ソリューション別(ビデオ監視システム、アクセスコントロールシステムなど)、サービスタイプ別(有人警備、現金輸送および現金管理など)、エンドユーザー産業別(商業オフィスおよびデータセンター、BFSIなど)、および地域別に区分されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

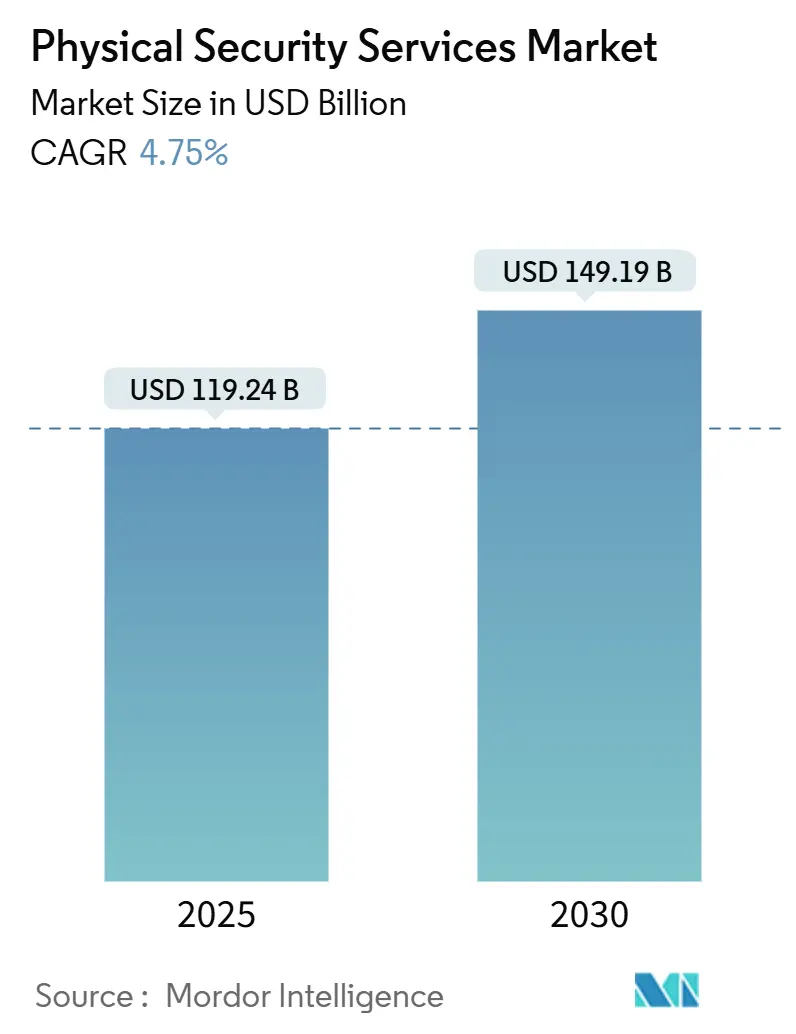

物理セキュリティサービス市場は、2025年に1,192.4億米ドル、2030年には1,491.9億米ドルに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は4.75%です。この成長は、警備員中心のモデルから、AI分析、クラウドビデオ管理、サイバー物理的融合を組み合わせたテクノロジー主導のエコシステムへの移行によって支えられています。

市場概要と主要なポイント

物理セキュリティサービス市場は、経済サイクルに強く、Allied Universalが複数の買収後も安定した企業格付けを維持していることからも、その景気後退耐性が示されています。需要は、パンデミック後のスマート施設改修、ライセンスを持つ事業者にとって有利な労働法規の厳格化、および人員集約度を下げながらカバレッジを拡大する遠隔監視サービスの急速な採用によってさらに高まっています。

2024年の市場シェアでは、コンポーネント別ではサービスが59.0%を占めましたが、ソリューションは2030年までに5.1%の最速CAGRで成長すると予測されています。ソリューション別では、ビデオ監視システムが2024年に39.0%の収益シェアを占め、2030年までに5.6%のCAGRで拡大する見込みです。サービスタイプ別では、有人警備が2024年に34.5%を占めましたが、遠隔監視および対応サービスは5.8%のCAGRで成長しています。エンドユーザー産業別では、商業オフィスおよびデータセンターが2024年に26.0%のシェアを占めましたが、重要インフラは5.7%の最速CAGRで進展しています。地域別では、北米が2024年の収益の31.8%を占めましたが、アジア太平洋地域が5.2%の最も強いCAGRを記録すると予測されています。市場集中度は中程度です。

市場の推進要因

市場の成長を牽引する主な要因は以下の通りです。

1. データ豊富な垂直分野における物理SOC(セキュリティオペレーションセンター)の融合(CAGRへの影響:+0.8%): 企業は物理セキュリティとサイバーセキュリティの運用センターを統合しており、2027年までに60%の企業がこれを採用すると予想されています。AIビデオ分析とセキュリティ情報およびイベント管理プラットフォームの統合により、運用コストを30%削減し、対応速度を向上させています。

2. 労働法規の厳格化に伴う警備業務のライセンス事業者へのアウトソーシング(CAGRへの影響:+0.6%): 厳格なライセンス制度は、非公式な事業者にとってのコンプライアンスのハードルを高めています。企業は、堅牢なトレーニングプログラムと監査証跡を持つベンダーとの契約を統合することで責任を軽減しており、業界の統合とコンプライアンス遵守企業へのプレミアム価格設定を加速させています。

3. 銀行サービスが不十分な南米における地域密着型現金輸送(CIT)の爆発的拡大(CAGRへの影響:+0.4%): Allied Universalのコロンビアでの初の買収は、現金に依存する経済圏の小規模小売業者を支援するラストマイルのCITソリューションへの需要の高まりを浮き彫りにしています。

4. COVID-19後のスマート施設改修による遠隔監視の推進(CAGRへの影響:+0.7%): 従来の建物は、セキュリティ、HVAC、エネルギー制御を統合するIoTアップグレードに投資しており、改修により現場の人員を削減し、監視をクラウドプラットフォームに移行しています。

5. 商業用不動産REITにおけるESG(環境・社会・ガバナンス)関連のセキュリティKPI(CAGRへの影響:+0.3%): ESGに連動したセキュリティパフォーマンス指標が、商業用不動産投資信託(REIT)において重要性を増しています。

市場の抑制要因

市場の成長を抑制する主な要因は以下の通りです。

1. アフリカおよび東南アジアにおける非正規(無免許)警備員の価格競争(CAGRへの影響:-0.5%): 規制の監視が不十分なため、非正規警備員はライセンス、保険、トレーニング費用を回避し、正規事業者よりも15~20%低い価格でサービスを提供しています。

2. 欧州の中小企業におけるGDPR(一般データ保護規則)準拠のビデオデータ保持コスト(CAGRへの影響:-0.3%): 中小企業は、暗号化された映像の保存、データフローの文書化、データ主体からの要求への対応が義務付けられており、GDPR非準拠地域と比較して所有コストが最大25%増加しています。

3. チップセット供給の変動によるソリューションCAPEX(設備投資)の上昇(CAGRへの影響:-0.4%): チップセット供給の不安定性は、ソリューションの設備投資を増加させています。

4. 北欧諸国におけるキャッシュレス小売によるCIT成長の抑制(CAGRへの影響:-0.2%): キャッシュレス決済の普及は、北欧諸国における現金輸送の需要を減少させています。

セグメント分析

* コンポーネント別: 2024年の収益の59.0%をサービスが占めましたが、ソリューションは5.1%のCAGRで成長し、テクノロジー統合を推進しています。Allied UniversalによるUnified Commandの買収は、既存企業が利益率を保護し差別化を図るためにテクノロジーを組み込んでいることを示しています。Securitasは2024年の売上の32%をテクノロジーとソリューションから得ており、高付加価値サービスへの移行を示唆しています。

* ソリューション別: ビデオ監視システムは2024年の支出の39.0%を占め、5.6%のCAGRで成長すると予測されています。AI搭載分析は、カメラを受動的な記録装置から能動的なリスクセンサーへと変え、老朽化したアナログシステムの買い替え需要を促進しています。アクセス制御は、生体認証リーダーやモバイル認証によって利便性を向上させ、セキュリティを犠牲にすることなく成長しています。

* サービスタイプ別: 有人警備は2024年に34.5%と最大のシェアを占めていますが、遠隔監視および対応サービスは5.8%のCAGRで最も急速に拡大しています。GardaWorldによるStealth Monitoringの買収は、このモデルに内在する規模の利点を示しています。現金輸送サービスは、現金依存度の高い地域で依然として重要であり、Loomisは自動現金ソリューションに支えられ、2023年に7.8%の有機的成長を記録しました。

* エンドユーザー産業別: 商業オフィスおよびデータセンターは2024年に26.0%と最大の垂直市場を構成しましたが、重要インフラは5.7%の最速CAGRで成長すると予測されています。BFSI(銀行・金融サービス・保険)の需要は厳格なコンプライアンス要件により持続し、小売業はオムニチャネルのフルフィルメントリスクに対応するため店舗保護を再構築しています。

地域分析

* 北米: 2024年の世界収益の31.8%を占めました。米国は、連邦政府の重要インフラ義務化や、プレミアムライセンスおよび身元調査要件を受け入れる企業のセキュリティ予算により、支出を牽引しています。Allied Universalは、Fortune 500企業400社以上を顧客とし、年間売上高210億米ドルを超え、この地域の参入障壁の高さを示しています。

* アジア太平洋: 2030年までに5.2%のCAGRで最も急速に成長する地域です。急速な都市化、スマートシティへの資金提供、厳格な国家安全保障規則が、中国、インド、ASEAN諸国での採用を促進しています。フィリピンの新しいライセンス法は、プロフェッショナルなプロバイダーにとって競争条件を均等にし、日本と韓国の企業は、高密度都市キャンパス向けに顔認証アクセスとクラウドビデオを先駆けて導入しています。

* 欧州: 技術的に成熟していますが、規制が厳格です。GDPRは所有コストを上昇させ、中小企業をマネージドセキュリティサブスクリプションへと向かわせています。北欧諸国はキャッシュレス決済を推進し、CIT量を削減していますが、ドイツ、フランス、英国の企業はESGに準拠した警備フレームワークへの投資を続けています。

競争環境

物理セキュリティサービス市場は、中程度の集中度であり、統合が進んでいます。Allied Universalは2022年から2024年にかけて24件の取引を実行し、2024年だけで年間2億4,000万米ドルの収益を追加しました。これは、サービスカバレッジを拡大し、テクノロジー能力を深めるための規模拡大戦略です。GardaWorldによるStealth Monitoringの20億米ドルでの買収提案は、AIビデオ分析への転換を反映しており、成果ベースの遠隔監視契約を収益化する立場を確立しています。

既存企業は垂直統合を進めています。HoneywellによるCarrierのアクセスソリューション部門の49.5億米ドルでの買収は、ハードウェアおよびソフトウェアスタックを拡大し、アクセス制御およびビデオ監視市場での地位を強化しています。Prosegurの2024年第1四半期における1,700万ユーロ(1,840万米ドル)の利益急増は、ハイブリッドなサービスとソリューションのポートフォリオがいかに収益の回復力を高めるかを示しています。

主要企業

主要なプレーヤーには、Allied Universal(G4Sを含む)、Securitas AB、Prosegur Compania de Seguridad S.A.、Secom Co., Ltd.、Brink’s Companyなどが挙げられます。

最近の業界動向

* 2025年2月: GardaWorldは、AI対応のモバイルおよび固定ビデオ監視セキュリティソリューションの世界的リーダーとなるため、Stealth Monitoringを約20億米ドルで買収する拘束力のある契約を締結しました。

* 2025年2月: Allied Universalは、2031年満期のシニア担保付債券に5億米ドルを追加発行し、既存債務の返済に充てることで、将来の成長イニシアチブのための財務柔軟性を維持しつつ、買収戦略を継続しています。

* 2025年2月: Prosegurは2024年第1四半期に1,700万ユーロ(1,840万米ドル)の連結純利益を報告し、前年比32%増となりました。

* 2025年1月: Honeywellは、CarrierのGlobal Access Solutions事業を49.5億米ドルで買収を完了し、セキュリティポートフォリオに重要なブランドを追加し、アクセス制御およびビデオ監視市場での地位を強化しました。

物理的セキュリティサービス市場に関するレポートの要約

本レポートは、個人、資産、財産を物理的脅威から保護するための幅広いサービスを網羅する物理的セキュリティサービス市場について、詳細な分析を提供しています。市場の定義、調査範囲、調査方法、市場の状況、規模と成長予測、競争環境、市場機会と将来の見通しについて包括的に記述されています。

エグゼクティブサマリーと市場規模

物理的セキュリティサービス市場は、2025年には1,192.4億米ドルの価値があると評価されており、2030年までには1,491.9億米ドルに達すると予測されています。この市場は、ソリューションとサービスの二つの主要なコンポーネントで構成されています。

市場の促進要因

市場の成長を牽引する主な要因は以下の通りです。

1. データリッチな垂直分野における物理的SOC(セキュリティオペレーションセンター)の統合: データセンターや金融機関など、大量のデータを扱う業界において、物理的セキュリティとサイバーセキュリティを統合したSOCの導入が進んでいます。

2. 労働法強化の中での警備のアウトソーシング: 各国で労働法規制が厳格化する中、企業は警備業務を専門のライセンスを持つ業者にアウトソーシングする傾向を強めています。

3. 銀行サービスが不十分な南米でのハイパーローカル現金物流の爆発的拡大: 銀行サービスが十分に普及していない南米地域では、現金経済が根強く、ハイパーローカルな現金輸送・管理サービスの需要が急増しています。

4. Post-COVIDスマート施設改修による遠隔監視の推進: COVID-19パンデミック後、非接触型や自動化されたスマート施設への改修が進み、遠隔監視システムの導入が加速しています。

5. 商業用不動産REITにおけるESG関連のセキュリティKPI: 商業用不動産投資信託(REIT)において、ESG(環境・社会・ガバナンス)基準への対応が重視され、セキュリティ性能の向上が重要な業績評価指標(KPI)となっています。

市場の抑制要因

一方で、市場の成長を妨げる要因も存在します。

1. アフリカおよび東南アジアにおける無許可警備員の価格競争: アフリカや東南アジアの一部地域では、無許可の警備員が低価格でサービスを提供し、正規の市場価格を押し下げています。

2. 欧州の中小企業におけるGDPR準拠のビデオデータ保持コスト: 欧州の中小企業にとって、GDPR(一般データ保護規則)に準拠したビデオデータの保持と管理にかかるコストが大きな負担となっています。

3. チップセット供給の変動によるソリューションCAPEXの上昇: 半導体チップセットの供給不安定性により、セキュリティソリューションの設備投資(CAPEX)が増加する傾向にあります。

4. 北欧におけるキャッシュレス小売によるCIT(現金輸送)成長の抑制: 北欧諸国ではキャッシュレス決済が急速に普及しており、これにより現金輸送(Cash-in-Transit)サービスの需要が減少しています。

セグメント別分析

市場は、コンポーネント、ソリューション、サービスタイプ、エンドユーザー産業、地理によって詳細にセグメント化されています。

* コンポーネント別: ソリューション(ビデオ監視システム、アクセス制御システム、境界侵入検知システム、火災・生命安全システムなど)とサービス(有人警備、現金輸送・現金管理、遠隔監視・対応、システム統合・運用保守、リスクコンサルティング・トレーニングなど)に分けられます。

* ソリューション別: AI対応ビデオ監視システムが、2030年まで年平均成長率(CAGR)5.6%で最も速い成長を遂げると予測されています。

* サービスタイプ別: 遠隔監視・対応サービス(VSaaS, ACaaS)は、集中監視センターによる人件費削減とカバー範囲拡大により、CAGR 5.8%で急速に拡大しています。

* エンドユーザー産業別: 重要インフラ(エネルギー・公益事業)アプリケーションが、サイバー物理的脅威に対する防御強化の必要性から、CAGR 5.7%で最も強い成長見通しを示しています。その他、商業オフィス・データセンター、BFSI(銀行・金融サービス・保険)、小売・Eコマース、産業・製造、運輸・物流、政府・防衛、ヘルスケア、住宅などが主要なエンドユーザーとして挙げられます。

* 地理別: 北米、南米、欧州、アジア太平洋、中東・アフリカの各地域で市場が分析されており、各国ごとの詳細なデータも提供されています。

競争環境

市場には、Allied Universal (inc. G4S)、Securitas AB、Prosegur Compania de Seguridad S.A.、Secom Co., Ltd.、Brinks Company、Loomis AB、GardaWorld Corporation、Johnson Controls International plc、Honeywell International Inc.、Dahua Technology Co., Ltd.、Hikvision Digital Technology Co., Ltd.、Genetec Inc.、ADT Inc.、Stanley Security Solutions (Securitas Technology)、Axis Communications AB、ASSA ABLOY AB、Dormakaba Holding AG、Bosch Security Systems、Convergint Technologies、Paladin Security、Teledyne FLIR Systemsなど、多数の主要企業が存在します。本レポートでは、市場集中度、主要企業の戦略的動き、市場シェア分析、および各企業のプロファイル(グローバル概要、市場概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向など)が詳細に分析されています。

市場機会と将来の見通し

本レポートは、市場におけるホワイトスペースや未充足ニーズの評価を通じて、新たな市場機会と将来の展望についても言及しています。技術革新と変化するセキュリティ要件が、市場のさらなる発展を促進すると考えられます。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場推進要因

- 4.2.1 データリッチな垂直分野における物理SOCの統合

- 4.2.2 労働法規の厳格化に伴う警備業務の認可業者へのアウトソーシング

- 4.2.3 銀行サービスが不十分な南米におけるハイパーローカル現金物流の爆発的な拡大

- 4.2.4 COVID後におけるスマート施設改修がリモート監視を推進

- 4.2.5 商業用不動産REITにおけるESG関連のセキュリティKPI

-

4.3 市場の阻害要因

- 4.3.1 アフリカおよび東南アジアにおけるシャドー(無認可)警備員の価格競争

- 4.3.2 欧州の中小企業におけるGDPR準拠のビデオデータ保持コスト

- 4.3.3 チップセット供給の変動がソリューションの設備投資を増加

- 4.3.4 北欧におけるキャッシュレス小売がCITの成長を抑制

- 4.4 サプライチェーン分析

- 4.5 業界関係者分析

- 4.6 規制の見通し

-

4.7 ポーターのファイブフォース分析

- 4.7.1 新規参入者の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

-

5.1 コンポーネント別

- 5.1.1 ソリューション

- 5.1.2 サービス

-

5.2 ソリューション別

- 5.2.1 ビデオ監視システム

- 5.2.2 アクセス制御システム

- 5.2.3 周辺侵入検知システム

- 5.2.4 火災・生命安全システム

- 5.2.5 その他のソリューション

-

5.3 サービスタイプ別

- 5.3.1 有人警備

- 5.3.2 現金輸送(CIT)および現金管理

- 5.3.3 リモート監視と対応(VSaaS、ACaaS)

- 5.3.4 システム統合、運用・保守

- 5.3.5 リスクコンサルティングとトレーニング

- 5.3.6 その他のサービス

-

5.4 エンドユーザー産業別

- 5.4.1 商業オフィスおよびデータセンター

- 5.4.2 BFSI

- 5.4.3 小売およびEコマース

- 5.4.4 産業および製造業

- 5.4.5 重要インフラ(エネルギーおよび公益事業)

- 5.4.6 運輸およびロジスティクス(空港、港湾、鉄道)

- 5.4.7 政府および防衛

- 5.4.8 ヘルスケア

- 5.4.9 住宅

- 5.4.10 その他のエンドユーザー

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米諸国

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 北欧諸国

- 5.5.3.7 その他のヨーロッパ諸国

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 韓国

- 5.5.4.5 ASEAN

- 5.5.4.6 オーストラリア

- 5.5.4.7 ニュージーランド

- 5.5.4.8 その他のアジア太平洋諸国

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 GCC

- 5.5.5.1.2 トルコ

- 5.5.5.1.3 イスラエル

- 5.5.5.1.4 その他の中東諸国

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 ナイジェリア

- 5.5.5.2.3 エジプト

- 5.5.5.2.4 その他のアフリカ諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 アライドユニバーサル(G4Sを含む)

- 6.4.2 セキュリタスAB

- 6.4.3 プロセグール・コンパニア・デ・セグリダッドS.A.

- 6.4.4 セコム株式会社

- 6.4.5 ブリンクス・カンパニー

- 6.4.6 ルーミスAB

- 6.4.7 ガーダワールド・コーポレーション

- 6.4.8 ジョンソンコントロールズ インターナショナルplc

- 6.4.9 ハネウェル インターナショナル Inc.

- 6.4.10 ダーファ・テクノロジー株式会社

- 6.4.11 ハイクビジョン・デジタル・テクノロジー株式会社

- 6.4.12 ジェネテック Inc.

- 6.4.13 ADT Inc.

- 6.4.14 スタンレー・セキュリティ・ソリューションズ(セキュリタス・テクノロジー)

- 6.4.15 アクシス・コミュニケーションズAB

- 6.4.16 アッサ・アブロイAB

- 6.4.17 ドルマカバ・ホールディングAG

- 6.4.18 ボッシュ・セキュリティ・システムズ

- 6.4.19 コンバージント・テクノロジーズ

- 6.4.20 パラディン・セキュリティ

- 6.4.21 テレダインFLIRシステムズ

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

物理セキュリティサービスとは、施設、資産、情報、そして人命を物理的な脅威から保護するための一連の専門的な対策や活動を提供するサービス全般を指します。具体的には、不法侵入、盗難、破壊行為、テロ、自然災害といった物理的なリスクに対し、予防、検知、対応、復旧といった多角的なアプローチで安全を確保することを目的としています。サイバーセキュリティがデジタル空間の脅威から情報を守るのに対し、物理セキュリティは現実空間における脅威から物理的な対象を守るものであり、両者は現代のセキュリティ戦略において不可欠な要素として連携し、総合的な防御体制を構築します。

物理セキュリティサービスには多岐にわたる種類が存在します。まず、最も基本的なものとして「監視・警備サービス」が挙げられます。これは、警備員による常駐警備や巡回、あるいは防犯カメラ(CCTV)を用いた遠隔監視によって、施設内外の状況を常時監視し、不審な動きや異常を早期に発見するものです。次に、「入退室管理サービス」は、アクセスカード、生体認証(指紋、顔、静脈など)、パスワードといった認証システムを導入し、特定の人物のみが特定のエリアにアクセスできるように制御します。これにより、部外者の侵入を防ぎ、内部からの情報漏洩リスクも低減します。さらに、「侵入検知・防止サービス」では、赤外線センサー、振動センサー、開閉センサーなどの各種センサーやアラームシステムを設置し、不法侵入を検知した際に警報を発したり、警備員が駆けつけたりする体制を構築します。物理的な障壁を強化するサービスとしては、防犯ガラス、シャッター、強固なドア、金庫、サーバーラックの物理的ロックなども含まれます。また、火災報知器、消火設備、浸水センサー、耐震対策、非常用電源の設置・保守といった「災害対策サービス」も重要な物理セキュリティの一環です。重要書類やデータストレージなどの情報媒体を物理的に保護するための保管サービスや、機密情報を安全に廃棄するシュレッダーサービス、データ消去サービスも提供されます。これらの具体的な対策に加え、現状のリスクを評価し、最適なセキュリティプランを提案する「セキュリティコンサルティング」や、異常発生時に迅速に対応する「緊急対応サービス」も、物理セキュリティサービスの中核をなします。

これらのサービスは、様々な場所で活用されています。企業においては、オフィスビル、工場、データセンター、研究施設、店舗など、あらゆる事業所で資産保護、機密情報の漏洩防止、従業員の安全確保のために導入されています。特にデータセンターでは、サーバーやネットワーク機器といった重要な情報資産を物理的な脅威から守るため、厳重な入退室管理や監視体制が敷かれています。公共施設では、政府機関、学校、病院、空港、駅などで、テロ対策、不審者侵入防止、利用者の安全確保に貢献しています。金融機関では、現金、重要書類、顧客情報の厳重な保護が求められるため、高度な物理セキュリティシステムが不可欠です。個人宅においても、不法侵入や盗難防止、家族の安全確保のためにホームセキュリティサービスが普及しています。さらに、発電所や水道施設、通信施設といった重要インフラでは、テロや破壊活動を未然に防ぐための強固な物理セキュリティが求められ、国家レベルの安全保障にも寄与しています。大規模なイベント会場では、多数の来場者の安全を確保し、混乱を防ぐための警備や入場管理に物理セキュリティサービスが活用されます。

物理セキュリティサービスは、近年、様々な先進技術との連携により、その機能と効率性を飛躍的に向上させています。代表的な関連技術としては、「IoTデバイス」が挙げられます。センサー、カメラ、スマートロックなどがネットワークに接続され、リアルタイムで情報を収集・送信することで、遠隔からの監視や制御を可能にしています。特に「AI(人工知能)と画像解析技術」は、防犯カメラの映像から不審な行動や異常を自動で検知したり、顔認証による高精度な入退室管理を実現したりするなど、監視業務の効率化と精度向上に大きく貢献しています。また、「生体認証技術」は、指紋、顔、虹彩、静脈といった個人の身体的特徴を利用して本人確認を行うため、高いセキュリティレベルと利便性を提供します。「クラウドコンピューティング」は、監視映像やアクセスログなどの大量のデータを安全に保存し、遠隔地からアクセス・管理することを可能にし、システムの柔軟性と拡張性を高めます。「ビッグデータ分析」は、過去のセキュリティイベントデータからリスクパターンを分析し、予測的な対策を講じることで、よりプロアクティブなセキュリティを実現します。さらに、広範囲の監視や巡回、災害時の状況把握に「ドローン」が活用されたり、自律移動ロボットによる巡回や異常検知を行う「ロボット警備」が導入されたりするなど、人手不足の解消と効率化に寄与しています。これらの技術は、「統合セキュリティプラットフォーム」によって一元的に管理され、物理セキュリティとサイバーセキュリティの連携を強化し、より包括的なセキュリティ体制を構築します。

物理セキュリティサービスの市場は、いくつかの要因によって成長を続けています。まず、テロ、自然災害、サイバー攻撃といった脅威の増大が、企業や個人におけるセキュリティ意識を高めています。特に、情報資産の保護は企業の存続に関わる重要課題であり、物理的な情報漏洩リスクへの対策が強く求められています。また、IoT、AI、クラウドといった技術革新がサービスの高度化と効率化を促進し、新たなソリューションの提供を可能にしています。一方で、警備員の確保が困難になるなど、労働力不足が深刻化しているため、省人化や自動化へのニーズが高まっており、ロボット警備やAI監視などの導入が進んでいます。さらに、GDPR(一般データ保護規則)やPCI DSS(Payment Card Industry Data Security Standard)といったコンプライアンス要件の強化も、企業が物理セキュリティ対策を強化する動機となっています。しかし、市場には課題も存在します。初期導入コストや運用コストの高さは、特に中小企業にとって大きな障壁となることがあります。また、監視カメラや生体認証システムの使用は、プライバシー侵害への懸念を引き起こす可能性があり、倫理的・法的な側面からの配慮が不可欠です。技術の複雑化に伴い、専門的な知識を持つ人材の不足も課題となっており、既存のシステムとの互換性も導入時の検討事項となります。

将来の物理セキュリティサービスは、さらなる技術革新と社会の変化に適応しながら進化していくと予測されます。AIとIoTの融合は一層進み、より高度な自動監視、予測分析、そして自律的な対応が可能になるでしょう。例えば、AIが異常を検知し、ロボットが現場に急行して状況を確認し、必要に応じて警備員や警察に通報するといった、一連のプロセスが自動化される可能性があります。物理セキュリティとサイバーセキュリティの境界はますます曖昧になり、「統合セキュリティ」の概念が主流となることで、両者を一元的に管理・運用するプラットフォームが普及するでしょう。これにより、物理的な侵入がサイバー攻撃の足がかりとなるリスクや、その逆のリスクにも包括的に対応できるようになります。クラウドベースのサービスはさらに拡大し、導入・運用コストの削減と柔軟なスケーラビリティを提供することで、より多くの企業や個人が高度なセキュリティサービスを利用できるようになるでしょう。ロボットやドローンの活用は、人手不足の解消だけでなく、危険区域での監視や災害時の状況把握など、人間の立ち入りが困難な場所での活用が進むと見込まれます。生体認証技術は、利便性とセキュリティの向上を両立させながら、より広範なシーンで普及していくでしょう。しかし、技術進化と同時に、データプライバシーへの配慮は一層重要となり、倫理的・法的な側面からの規制やガイドライン整備が進むと考えられます。また、災害や大規模障害発生時にもセキュリティ機能が維持されるよう、「レジリエンス強化」の視点が重視され、非常時対応能力の高いシステムが求められるようになります。最終的には、専門知識がなくても利用しやすい「Security as a Service (SecaaS)」といったサブスクリプションモデルの普及が進み、物理セキュリティサービスはより身近で不可欠な存在となっていくでしょう。