物理蒸着 (PVD) 装置市場:規模・シェア分析、成長トレンドおよび予測 (2025-2030年)

物理蒸着 (PVD) 装置市場レポートは、成膜技術 (カソードアーク蒸着、電子ビームPVDなど)、エンドユーザー (マイクロエレクトロニクス、医療機器など)、基板材料 (金属、プラスチックなど)、コーティング厚さ (1ミクロン未満、1~3ミクロンなど)、および地域別に分類されます。市場予測は、金額 (米ドル) で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

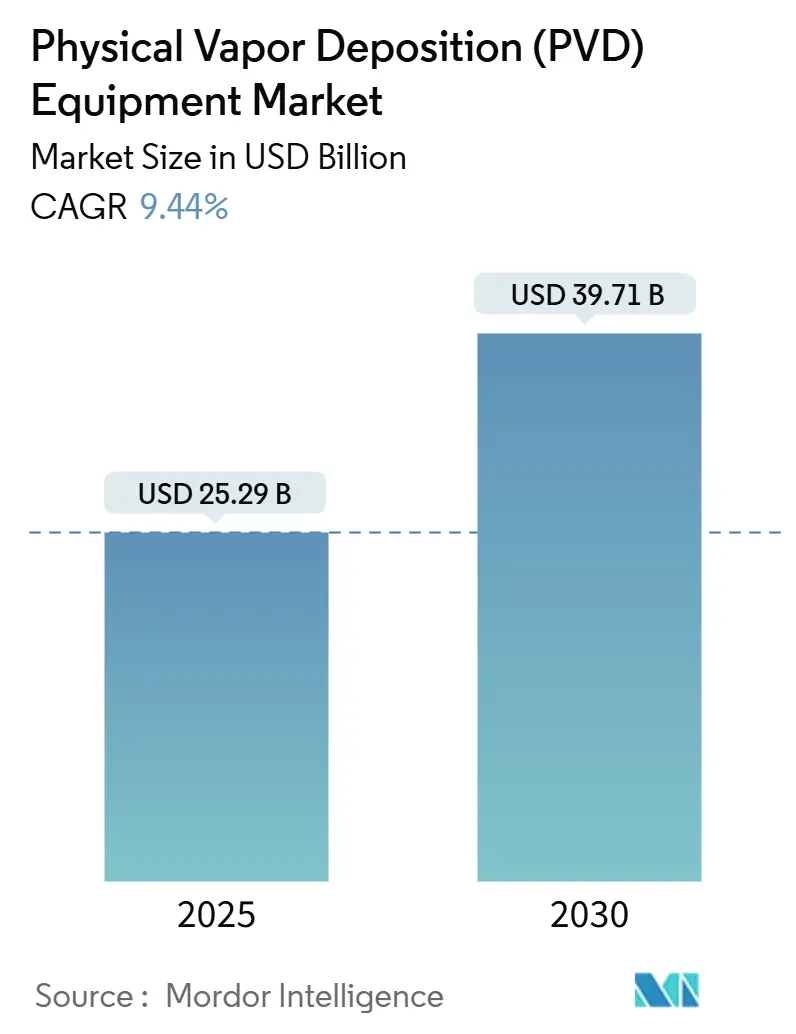

PVD(物理蒸着)装置市場は、2025年に252.9億米ドルと推定され、2030年には397.1億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は9.44%です。アジア太平洋地域が最大の市場であり、最も急速に成長する市場でもあります。市場の集中度は中程度です。

市場成長の主な推進要因

短期的な成長を支える主な要因としては、3ナノメートル以下のゲートオールアラウンド(GAA)トランジスタに対する強い需要、整形外科および心臓血管インプラントにおける生体適合性薄膜の利用拡大、電気自動車(EV)の駆動系部品に対する耐久性要件などが挙げられます。マグネトロンスパッタリングは銅およびタンタル配線において生産上の優位性を維持しており、イオンプレーティングは、複雑な形状に高密度で密着性の高い膜が不可欠な高品種、装飾、切削工具の分野で勢いを増しています。台湾、韓国、米国、欧州連合における半導体設備投資の波は、マルチチャンバー装置の受注をベンダーにもたらし、政府による設備サプライチェーンの現地化インセンティブは、交換サイクルを短縮しています。同時に、原子層堆積(ALD)との競争が性能ベンチマークを厳しくしており、PVDサプライヤーは、成膜、前処理、後処理などのプロセス全体で革新を続けています。

市場の主なトレンド

PVD市場は、半導体、医療機器、自動車、航空宇宙、工具、装飾品など、幅広い産業で利用されています。半導体産業では、微細化が進むにつれて、より薄く、より均一な膜の成膜が求められており、PVD技術は、高アスペクト比の構造への埋め込みや、多層配線におけるバリア層、シード層の形成に不可欠です。医療分野では、生体適合性コーティングとして、整形外科インプラントや心臓血管デバイスの表面改質にPVDが利用され、耐摩耗性、耐食性、生体適合性の向上に貢献しています。自動車産業では、エンジン部品、トランスミッション部品、ブレーキ部品などの耐摩耗性、低摩擦性コーティングにPVDが適用され、燃費向上と部品寿命延長に寄与しています。航空宇宙産業では、タービンブレードやその他の高温部品の耐熱・耐食コーティングにPVDが使用され、過酷な環境下での性能と信頼性を確保しています。工具産業では、切削工具や金型の寿命を延ばし、加工効率を向上させるために、TiN、TiAlNなどの硬質コーティングがPVDによって施されています。装飾品分野では、時計、宝飾品、家電製品などに、耐傷性、耐変色性、美しい外観を与えるためにPVDコーティングが広く採用されています。これらのトレンドは、PVD技術の多様な応用可能性と、各産業におけるその重要性を示しています。

地域別分析

アジア太平洋地域は、半導体製造、自動車生産、医療機器製造の中心地であり、PVD市場において最大のシェアを占めています。特に中国、台湾、韓国、日本は、半導体産業における大規模な投資と生産能力の拡大により、PVD装置および材料の需要を牽引しています。これらの国々では、政府の支援策や技術革新への注力が、市場成長をさらに加速させています。北米と欧州は、航空宇宙、医療、自動車などの高付加価値産業におけるPVD技術の採用が進んでおり、特に研究開発活動が活発です。米国は半導体技術のリーダーであり、先端PVDソリューションの開発と導入において重要な役割を果たしています。欧州では、ドイツを中心に自動車および工具産業におけるPVDコーティングの需要が高く、環境規制の強化も、より効率的で持続可能なPVDプロセスの開発を促しています。中南米および中東・アフリカ地域は、現在の市場規模は小さいものの、産業の発展とインフラ投資の増加に伴い、将来的にPVD市場の成長が見込まれています。特に、石油・ガス産業における耐摩耗・耐食コーティングの需要や、再生可能エネルギー分野での応用が期待されています。

競争環境

PVD市場は、少数の大手企業と多数の中小企業が共存する競争的な環境にあります。主要な市場プレーヤーは、製品ポートフォリオの拡大、技術革新、戦略的提携、M&Aを通じて市場シェアの獲得を目指しています。例えば、Applied Materials, Inc.、Lam Research Corporation、Tokyo Electron Limited (TEL) といった半導体製造装置大手は、最先端のPVDソリューションを提供し、市場をリードしています。また、Oerlikon Balzers、IHI Hauzer Techno Coating B.V.、ULVAC, Inc.、Veeco Instruments Inc.、Soleras Advanced Coatingsなどの企業は、特定の産業分野やアプリケーションに特化したPVD装置やサービスを提供し、競争力を維持しています。これらの企業は、顧客の特定のニーズに対応するため、カスタマイズされたソリューションの開発に注力しており、成膜速度、膜の均一性、密着性、コスト効率などの性能向上に継続的に取り組んでいます。新興企業や研究機関も、新しい材料やプロセス技術の開発を通じて市場に参入し、競争をさらに激化させています。知的財産権の保護と、グローバルなサービスおよびサポート体制の構築が、市場での成功にとって重要な要素となっています。

このレポートは、世界の物理蒸着(PVD)装置市場に関する詳細な分析を提供しています。市場の定義、調査範囲、調査方法から始まり、市場の現状、成長予測、競争環境、投資分析、将来の展望までを網羅しています。

主要な調査結果として、PVD装置市場は2030年までに397.1億米ドル規模に達すると予測されています。特に、マグネトロンスパッタリングが2024年には収益シェアの58.21%を占め、主要な蒸着技術となっています。地域別では、アジア太平洋地域が最も急速な成長を遂げており、TSMC、サムスン、中国のファウンドリによる大規模な設備投資と地域政府の補助金に支えられ、2030年まで年平均成長率(CAGR)10.21%で成長すると見込まれています。

市場の課題としては、PVD装置、特にクラスタツールの高額な初期投資(500万米ドルを超える場合もある)が挙げられ、中小企業はシングルチャンバーシステムやリースモデルへの移行を余儀なくされています。また、原子層堆積(ALD)や化学気相成長(CVD)といった代替技術との競争も激化しています。

PVDは、電気自動車(EV)のドライブトレイン部品において重要な役割を果たしており、イオンプレーティングされたチタンアルミニウム窒化物(Ti-Al-N)やクロム窒化物(Cr-N)コーティングがギアやベアリングの寿命を延ばし、30万キロメートルの保証を可能にしています。半導体分野では、ALDが超薄型誘電体で優位性を増しているものの、PVDは銅の低抵抗率と高いスループットにより、金属化プロセスにおいて依然として強みを持っています。

市場の成長を牽引する主な要因は以下の通りです。

* 先進的なマイクロエレクトロニクスと半導体スケーリングに対する需要の増加。

* 生体適合性コーティングを必要とする高性能医療用インプラントの成長。

* 薄膜太陽電池モジュールの採用拡大。

* 国内半導体製造装置に対する政府のインセンティブ。

* 電気自動車のドライブトレイン部品における耐摩耗性コーティングの需要。

* フレキシブルエレクトロニクス製造におけるPVDの統合。

一方で、市場の成長を阻害する要因も存在します。

* 高額な設備投資。

* ALDやCVDなどの代替成膜技術との競争。

* 高純度ターゲット材料のサプライチェーンの脆弱性。

* プラズマ排出に関する厳しい環境規制。

本レポートでは、市場を以下の主要なセグメントに分けて分析しています。

* 蒸着技術別: 陰極アーク蒸着、電子ビームPVD、マグネトロンスパッタリング、イオンプレーティング、その他の蒸着技術。

* エンドユーザー別: マイクロエレクトロニクス、医療機器・設備、太陽光発電製品、切削工具、その他のエンドユーザー。

* 基板材料別: 金属、プラスチック、ガラス、セラミックス、その他の基板材料。

* コーティング厚さ別: 1ミクロン未満、1~3ミクロン、3~5ミクロン、5ミクロン以上。

* 地域別: 北米、欧州、アジア太平洋、中東、アフリカ、南米の各地域および主要国。

競争環境の章では、市場集中度、戦略的動向、市場シェア分析に加え、Advanced Energy Industries Inc.、Veeco Instruments Inc.、Applied Materials Inc.、ULVAC Inc.、IHI Corporationなど、主要企業のプロファイルが詳細に記載されています。これらの企業プロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品とサービス、最近の動向が含まれています。

レポートはまた、投資分析、市場機会、将来の展望についても言及しており、未開拓の市場や満たされていないニーズの評価を通じて、今後の成長可能性を探っています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 バリューチェーン分析

- 4.3 マクロ経済要因が市場に与える影響

-

4.4 市場の推進要因

- 4.4.1 高度なマイクロエレクトロニクスと半導体スケーリングに対する需要の増加

- 4.4.2 生体適合性コーティングを必要とする高性能医療用インプラントの成長

- 4.4.3 薄膜太陽電池モジュールの採用拡大

- 4.4.4 国内半導体製造装置製造に対する政府のインセンティブ

- 4.4.5 電気自動車の駆動系部品における耐摩耗性コーティングの需要

- 4.4.6 フレキシブルエレクトロニクス製造におけるPVDの統合

-

4.5 市場の阻害要因

- 4.5.1 高い設備投資

- 4.5.2 ALDやCVDなどの代替成膜技術との競合

- 4.5.3 高純度ターゲット材料のサプライチェーンの脆弱性

- 4.5.4 プラズマ排出物に対する厳しい環境規制

- 4.6 規制環境

- 4.7 技術的展望

-

4.8 ポーターの5つの力分析

- 4.8.1 供給者の交渉力

- 4.8.2 買い手の交渉力

- 4.8.3 新規参入の脅威

- 4.8.4 競争の激しさ

- 4.8.5 代替品の脅威

5. 市場規模と成長予測(金額)

-

5.1 成膜技術別

- 5.1.1 陰極アーク蒸着

- 5.1.2 電子ビームPVD

- 5.1.3 マグネトロンスパッタリング

- 5.1.4 イオンプレーティング

- 5.1.5 その他の成膜技術

-

5.2 エンドユーザー別

- 5.2.1 マイクロエレクトロニクス

- 5.2.2 医療機器および装置

- 5.2.3 太陽光発電製品

- 5.2.4 切削工具

- 5.2.5 その他のエンドユーザー

-

5.3 基板材料別

- 5.3.1 金属

- 5.3.2 プラスチック

- 5.3.3 ガラス

- 5.3.4 セラミックス

- 5.3.5 その他の基板材料

-

5.4 コーティング厚さ別

- 5.4.1 1ミクロン未満

- 5.4.2 1~3ミクロン

- 5.4.3 3~5ミクロン

- 5.4.4 5ミクロン以上

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 アメリカ合衆国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 フランス

- 5.5.2.3 イギリス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 韓国

- 5.5.3.4 インド

- 5.5.3.5 その他のアジア太平洋

- 5.5.4 中東

- 5.5.4.1 サウジアラビア

- 5.5.4.2 アラブ首長国連邦

- 5.5.4.3 トルコ

- 5.5.4.4 その他の中東

- 5.5.5 アフリカ

- 5.5.5.1 南アフリカ

- 5.5.5.2 ナイジェリア

- 5.5.5.3 その他のアフリカ

- 5.5.6 南米

- 5.5.6.1 ブラジル

- 5.5.6.2 アルゼンチン

- 5.5.6.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Advanced Energy Industries Inc.

- 6.4.2 Angstrom Engineering Inc.

- 6.4.3 Veeco Instruments Inc.

- 6.4.4 Applied Materials Inc.

- 6.4.5 Platit AG

- 6.4.6 Mustang Vacuum Systems LLC

- 6.4.7 Oerlikon Balzers Coating AG

- 6.4.8 ULVAC Inc.

- 6.4.9 Semicore Equipment Inc.

- 6.4.10 AJA International Inc.

- 6.4.11 IHI Corporation

- 6.4.12 Shincron Co. Ltd.

- 6.4.13 Kolzer Srl

- 6.4.14 BCI Blosch AG

- 6.4.15 Denton Vacuum LLC

- 6.4.16 Bühler AG

- 6.4.17 Intevac Inc.

- 6.4.18 Kurt J. Lesker Company

- 6.4.19 Kobelco Sputtering Systems Corp.

- 6.4.20 Picosun Oy

7. 投資分析

8. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

物理蒸着(PVD)装置は、真空中で固体材料を気化させ、その蒸気を基板表面に薄膜として堆積させる技術である物理蒸着(Physical Vapor Deposition)を実現するための設備一式を指します。この技術は、基板の表面に新たな機能性(硬度、耐摩耗性、耐食性、導電性、絶縁性、光学特性など)を付与することを目的としており、現代産業において極めて重要な役割を担っています。PVD装置は、高真空環境を作り出す真空ポンプ、成膜材料を気化させるための蒸発源やスパッタリング源、基板を保持・加熱・回転させるための機構、そしてこれら全体を制御するシステムから構成されています。

PVD装置には、その成膜原理によっていくつかの主要な種類があります。最も広く用いられているのは「スパッタリング装置」です。これは、アルゴンなどの不活性ガスを導入し、プラズマを発生させてイオン化されたガス原子をターゲット(成膜材料)に衝突させることで、ターゲット原子を叩き出し、基板上に堆積させる方法です。直流(DC)スパッタリング、高周波(RF)スパッタリング、そして磁場を用いてプラズマ密度を高めるマグネトロンスパッタリングなどがあり、特にマグネトロンスパッタリングは高速かつ均一な成膜が可能であるため、半導体やディスプレイ製造で広く利用されています。また、反応性ガスを導入して化合物膜を形成する反応性スパッタリングも一般的です。次に、「真空蒸着装置」は、抵抗加熱や電子ビーム(EB)加熱、レーザー加熱(パルスレーザー堆積:PLD)などを用いて成膜材料を直接加熱・蒸発させ、基板上に堆積させる方法です。比較的シンプルな装置構成で、光学膜や装飾膜などに用いられます。さらに、「イオンプレーティング装置」は、蒸着とスパッタリングの原理を組み合わせたもので、蒸発させた原子の一部をイオン化し、電界によって基板に引き付けることで、密着性や膜質の優れた膜を形成します。アーク放電を利用するアークイオンプレーティングは、特に硬質膜の形成に強みを持っています。

PVD装置の用途は非常に多岐にわたります。半導体分野では、配線材料(銅、アルミニウム)、拡散バリア膜(窒化タンタル)、ゲート電極、MEMS(微小電気機械システム)デバイス、センサーなどの製造に不可欠です。ディスプレイ分野では、透明導電膜(ITO)、有機EL(OLED)の電極形成などに用いられます。工具や金型、機械部品の分野では、切削工具やプレス金型の長寿命化、耐摩耗性向上、摩擦低減のために、窒化チタン(TiN)、窒化クロム(CrN)、窒化アルミニウムチタン(AlTiN)、ダイヤモンドライクカーボン(DLC)などの硬質膜が成膜されます。光学分野では、反射防止膜、誘電体多層膜フィルター、ミラーなどに利用され、自動車分野では、装飾部品の表面処理やエンジン部品の低摩擦化に貢献しています。医療分野では、生体適合性を持つインプラント材料の表面コーティングにも応用されています。その他、装飾品、太陽電池、燃料電池など、幅広い産業でPVD技術が活用されています。

PVD装置に関連する技術としては、まず「化学気相成長(CVD)装置」が挙げられます。CVDは、ガス状の原料を化学反応させて薄膜を形成する技術であり、PVDとは異なる原理ですが、膜質や成膜速度、ステップカバレッジ(段差被覆性)においてそれぞれ得意分野があり、用途に応じて使い分けられたり、複合的に利用されたりします。特に、原子層堆積(ALD)はCVDの一種で、原子レベルでの膜厚制御が可能なため、極薄膜や高アスペクト比構造への成膜に強みがあります。また、PVD成膜の前処理として、基板表面の洗浄やエッチングを行う「プラズマ処理装置」や、成膜後の膜特性を向上させるための「熱処理装置」なども密接に関連しています。PVD装置自体も、プラズマを生成・制御する技術が核となっており、プラズマ源の進化が成膜性能の向上に直結しています。

PVD装置の市場背景としては、エレクトロニクス製品の小型化・高性能化、高機能材料への需要増加、環境・エネルギー分野での応用拡大などが成長を牽引しています。主要な装置メーカーとしては、日本国内ではアルバック、キヤノンアネルバ、IHI、海外ではアプライドマテリアルズ、東京エレクトロン、Veeco、Bühlerなどが挙げられます。市場のトレンドとしては、より大型の基板(例えば、ディスプレイ用ガラス基板や半導体ウェハー)に対応するための装置の大型化、高スループット化、成膜均一性の向上が求められています。また、多層膜や複雑な合金膜の成膜技術、プロセス制御の高度化、そして複数の成膜プロセスを統合したクラスターツール化が進んでいます。環境負荷低減の観点から、省エネルギー化や材料利用効率の向上も重要な課題となっています。

将来展望として、PVD装置は今後も技術革新と応用分野の拡大が期待されています。材料開発の進展に伴い、高エントロピー合金、機能性酸化物、窒化物など、新たなターゲット材料を用いた高機能薄膜の成膜技術が進化するでしょう。IoTやAI技術との融合により、装置の稼働状況のリアルタイム監視、予知保全、プロセスデータの解析による成膜条件の最適化などが進み、スマートファクトリー化が加速すると考えられます。また、量子コンピューティング、次世代医療デバイス、フレキシブルエレクトロニクス、革新的なエネルギー変換デバイスなど、新たなフロンティア分野でのPVD技術の応用が期待されています。一方で、成膜コストの削減、プロセスの複雑化への対応、材料の供給安定性、そして熟練技術者の育成といった課題も存在します。これらの課題を克服しつつ、PVD装置は今後も様々な産業の発展を支える基盤技術として、その重要性を増していくことでしょう。