植物病診断市場規模・シェア分析-成長トレンドと予測 (2025年~2030年)

植物病理診断市場は、技術別(分子診断、免疫診断など)、疾患領域別(腫瘍、循環器など)、エンドユーザー別(病院・診療所、診断検査機関など)、および地域別(北米、欧州、アジア太平洋など)に区分されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

植物病理診断市場の概要

本レポートは、植物病理診断市場の規模、シェア、成長トレンド、および2025年から2030年までの予測について詳細に分析しています。この市場は、技術(分子診断、免疫診断など)、疾患領域(腫瘍学、心臓病学など)、エンドユーザー(病院・診療所、診断ラボなど)、および地域(北米、欧州、アジア太平洋など)によってセグメント化されており、市場予測は金額(米ドル)で提供されます。

市場規模と予測

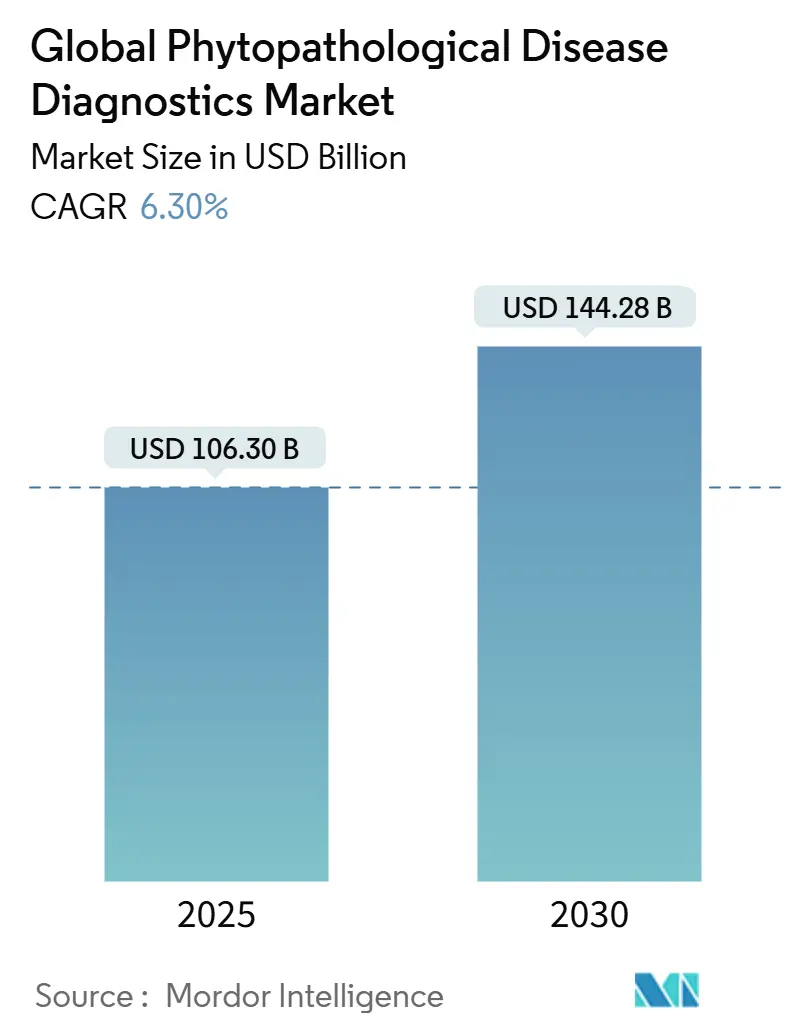

Mordor Intelligenceの分析によると、植物病理診断市場は2024年に1,063億米ドルと評価され、2030年までに1,442.8億米ドルに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は6.3%です。

この市場の成長は、世界的な食料需要の急増と、気候変動に起因する病原体圧力の増加によって推進されています。これにより、栽培者は、葉に損傷が現れる前に分子レベルで脅威を検出する診断プラットフォームへと移行しています。液体処理マイクロ流体技術やポータブルシーケンサーの進歩により、診断にかかる時間が数日から数分に短縮され、圃場での迅速な意思決定が可能になり、収量損失の削減に貢献しています。政府やベンチャーファンドからの投資は、リアルタイム分析の能力ギャップを埋め、CRISPR対応アッセイは、農場レベルで単一ウイルス感度を実現する道を開いています。高価なデバイスや規制の不明確さといった課題があるものの、新しいサブスクリプションモデル、従量課金制のカートリッジ、AI駆動型のリスクアラートがアクセスを拡大し、植物病理診断市場の転換点を作り出しています。

主要なレポートのポイント

* 技術別: 2024年には免疫診断が植物病理診断市場シェアの34.45%を占め、液体生検は2030年までに7.45%のCAGRで最も急速に拡大すると予測されています。

* 疾患領域別: 2024年には腫瘍学に相当する疾患が植物病理診断市場規模の40.23%を占め、神経疾患診断は2030年までに7.66%のCAGRで進展しています。

* エンドユーザー別: 2024年には病院および専門ラボが収益シェアの46.56%を占めましたが、ポイントオブケア(POC)展開は2030年までに7.88%のCAGRで最も急速に成長しています。

* 地域別: 2024年には北米が38.60%のシェアで市場を支配しましたが、アジア太平洋地域は2030年までに8.10%の最も高い地域CAGRを記録すると予測されています。

市場のトレンドと洞察(推進要因)

* 気候変動に関連する慢性および複雑な植物病害の増加:

気温と降雨パターンの変化は病原体のライフサイクルを延長させ、植物病害による年間2,200億米ドルを超える世界的な損失を引き起こしており、高度な監視ネットワークへの需要を高めています。特に真菌は経済的に重要な病害システムの79%を占め、温暖で湿潤な地域で繁殖します。このため、大規模農園では、一度に複数の病原体を検査する統合監視プラットフォームが標準になりつつあり、政府も診断機器に対する税額控除を通じて導入を奨励しています。

* 分子診断および次世代シーケンシング(NGS)の進歩:

ポータブルシーケンサーは15分以内に検疫レベルの読み取りを提供し、現場での迅速なスクリーニングを可能にします。CRISPR-Cas13aアッセイは従来のRT-PCRと比較して感度を10倍向上させ、マルチプレックスナノポアカートリッジは、複数のサンプルを同時に処理することで検査コストを削減します。クラウド連携分析は、生の遺伝子データを実用的なダッシュボードに変換し、病害の拡大を上回る地域全体の警報を可能にしています。

* 精密農業および作物特有の治療への移行:

圃場の多様性に対応するため、品種の遺伝学、微気候、土壌化学を総合的にマッピングする診断が求められています。代謝物フィンガープリントはストレス事象を予測し、農学者が殺菌剤の散布タイミングを調整できるようにします。機械学習モデルは病害状態を95%以上の精度で分類し、サブスクリプションベースの予測サービスへの移行を推進しています。

* 早期かつ非侵襲的な圃場検出への需要の増加:

スマートフォン搭載の光学機器は、トマトの晩腐病の揮発性有機化合物シグネチャを1分以内に95%の精度で特定します。ウェアラブル植物パッチは、視覚的なしおれが現れる数時間前に異常を知らせるデータをクラウドダッシュボードにストリーミングします。早期の対策は農薬使用量を最大50%削減し、持続可能性の目標を強化し、小規模農家システムでの普及を促進しています。

* AI駆動型バイオマーカー発見の統合:

AIは、病害の早期検出と精密な治療を可能にする新しいバイオマーカーの特定に貢献しています。

市場の抑制要因

* 高コストと限られた償還モデル:

フルサービスの分子診断ベンチは高価であり、企業農場や研究拠点での所有に限定されます。従量課金制デバイスも、作物損失保険や信用枠を持たない栽培者にとってはかなりの負担です。人間の医療で見られるような普及した補助金制度はまだ存在しません。

* 断片化された厳格な規制要件:

複数の機関による監督は、製品承認に2~3作期を要することがあります。米国では、FDA、USDA、EPAの承認を満たす必要があり、管轄区域間で異なるデータ保存要件は、AI対応ツールの開発を遅らせています。

* データ相互運用性のギャップ:

異なるシステム間でのデータ共有と統合の課題は、効率的な診断と監視を妨げています。

* 計算病理学の専門家不足:

特に発展途上地域において、高度な診断技術を運用・分析できる専門人材の不足が課題となっています。

セグメント分析

* 技術別:液体生検が圃場での迅速検査を加速

2024年には免疫診断が市場シェアの34.45%を維持しましたが、液体生検は7.45%のCAGRで最も急速に進歩しています。これは、ナノポアフローセルとマイクロ流体技術が非破壊的なサンプリングなしで現場での樹液分析を可能にするためです。CRISPR-Cas13aカートリッジは250以上のRNAウイルスをカバーし、ポータブルPCRデバイスは20分以内に現場でCt値を生成します。マルチオミクスダッシュボードは、遺伝子データとプロテオミクス・メタボロミクスデータを融合させ、植物の健康状態を包括的に把握します。

* 疾患領域別:ストレス関連疾患の診断が牽引

植物腫瘍学類似疾患(根頭がん腫など)は2024年に収益の40.23%を占めました。神経疾患類似疾患に分類される全身性ストレス応答を標的とする診断は、7.66%のCAGRで市場を牽引しています。機械学習分類器は、良性の代謝変動と初期の血管閉塞を区別し、マルチプレックスキットは複数の病原体を一度にスクリーニングします。植物科学者がストレスシグナル伝達におけるホルモンクロストークを解明するにつれて、内分泌マーカーもテストパネルに追加されています。

* エンドユーザー別:ポイントオブケアが普及を促進

研究大学や企業の研究開発拠点内のセントラルラボは2024年の収益の46.56%を占めましたが、ポイントオブケア(POC)サイト(協同組合、移動式農学者ユニット、農場内の小屋など)は7.88%のCAGRで最も急速に成長しています。カートリッジベースのリーダーは価格と複雑さの両面で縮小し、太陽光発電のPCRポッドや共有診断キオスクが普及を促進しています。家庭用キットも登場し、栽培者が最小限の訓練で病原体抗原を検出できるようになっています。

地域別分析

* 北米:

2024年の収益の38.60%を占め、成熟したサプライチェーン、USDAの助成金プログラム、および官民投資によって推進されています。Thermo Fisherが2024年から2027年の間に米国の製造および研究開発に20億米ドルを投じるなど、国内能力が強化されています。CRISPRベースの診断の圃場試験でもリードしています。

* アジア太平洋:

2030年までに8.10%のCAGRで最も急速な成長を記録すると予測されています。中国、インド、オーストラリアのメガファーム運営者がデータ主導型農業を採用し、政府補助金や低金利融資が普及を促進しています。病害発生は、収穫前の病原体検査を義務付けさせ、長期的な需要を支えています。

* 欧州:

厳格な「ファーム・トゥ・フォーク」トレーサビリティ規則と欧州グリーンディールの農薬削減目標により、強いシェアを維持しています。診断結果のブロックチェーンタグ付けも試験的に導入されています。

* その他の地域:

ラテンアメリカは大豆およびコーヒーのサプライチェーンで採用を加速させており、ケニアとガーナでは多国間食料安全保障助成金の下で太陽光発電PCRキットを配布するパイロットプログラムが実施されています。

競争環境

市場は適度に細分化されており、多角的な診断大手と専門的な農業専門企業に分かかれています。主要なプレーヤーは、製品ポートフォリオの拡大、戦略的提携、およびM&Aを通じて市場シェアを拡大しようとしています。また、新興企業は革新的な技術とニッチなソリューションで市場に参入しています。競争は、診断の精度、速度、コスト効率、および使いやすさの向上に焦点を当てています。持続可能な農業と食品安全への関心の高まりが、新たな技術革新と市場機会を創出しています。

このレポートは、植物病理診断市場に関する詳細な分析を提供しています。本市場は、作物、観賞植物、林業種における真菌、細菌、ウイルス、線虫感染の検出に用いられる検査キット、試薬、機器、デジタルリーダーから得られる世界的な収益を対象としています。化学農薬、単独の農場管理ソフトウェア、動物用診断は本調査の範囲外とされています。

市場概要と成長予測

植物病理診断市場は、2024年には1,063億米ドルの規模に達し、2030年までには1,442.8億米ドルに成長すると予測されています。これは、植物病害の早期かつ非侵襲的な検出に対する需要の高まり、分子診断や次世代シーケンシング(NGS)の進歩、精密農業への移行といった要因に牽引されています。

市場の推進要因と課題

市場の主な推進要因としては、農場の広範なデジタル化、政府による支援的な資金提供、そして頻繁に発生する病原体のアウトブレイクが挙げられます。特に、リアルタイムかつ非破壊的な樹液分析を可能にする液体生検プラットフォームは、年平均成長率(CAGR)7.45%で最も急速に拡大している技術セグメントです。また、CRISPR-Cas13aシステムのようなCRISPRベースのアッセイは、低ウイルス量感染を現場で直接検出できる高感度と速度を提供し、診断能力を向上させています。

一方で、市場の成長を阻害する要因も存在します。高額な初期投資、規制の断片化、そして計算病理学の専門知識を持つ人材の不足が、高度な診断技術の普及における主要な障壁となっています。

技術別セグメンテーション

本レポートでは、市場を以下の主要技術セグメントに分類して分析しています。

* 分子診断(Molecular Diagnostics)

* 免疫診断(Immunodiagnostics)

* デジタル病理(Digital Pathology)

* 画像ベース診断(Imaging-Based Diagnostics)

* ポイントオブケア分子診断(Point-of-Care Molecular)

* 液体生検(Liquid Biopsy)

* プロテオミクスおよびマルチオミクス検査(Proteomics & Multi-omics Tests)

地域別およびエンドユーザー別セグメンテーション

地理的分析では、北米(米国、カナダ、メキシコ)、ヨーロッパ(ドイツ、英国、フランス、イタリア、スペイン、その他ヨーロッパ)、アジア太平洋(中国、インド、日本、韓国、オーストラリア、その他アジア太平洋)、南米(ブラジル、アルゼンチン、その他南米)、中東およびアフリカ(GCC、南アフリカ、その他中東およびアフリカ)の各地域が詳細に調査されています。特にアジア太平洋地域は、農場のデジタル化の進展、政府の支援、頻繁な病原体のアウトブレイクにより、年平均成長率8.10%で最も急速に成長している市場とされています。

また、市場はエンドユーザー別にも分析されており、研究機関、サービスラボ、農場レベルのユーザーによる導入状況が追跡されています。

競争環境

競争環境のセクションでは、市場集中度、市場シェア分析、および主要企業23社の詳細な企業プロファイルが提供されています。これには、Roche Diagnostics、Abbott Laboratories、Siemens Healthineers、Danaher、Thermo Fisher Scientific、Qiagen、Illumina、bioMérieux、Hologic、Becton Dickinson、Sysmex Corporation、GE Healthcare、Philips Healthcare、Agilent Technologies、PerkinElmer、Quest Diagnostics、Laboratory Corporation of America、Guardant Health、PathAI、Canon Medical Systems、Bio-Rad Laboratories、Beckman Coulter Life Sciences、Danaher – Radiometerといったグローバルな主要プレイヤーが含まれています。各プロファイルには、企業概要、主要セグメント、財務情報(入手可能な場合)、戦略的情報、市場ランク/シェア、製品・サービス、および最近の動向が含まれています。

調査方法

本レポートの調査方法は、堅牢かつ透明性の高いアプローチを採用しています。データギャップを埋めるために、北米、ヨーロッパ、アジア太平洋、ラテンアメリカの研究所長、普及員、農業協同組合、診断技術ベンダーとの一次調査(インタビュー)が実施されました。デスク調査では、FAO、USDA-NASS、Eurostatなどの公開データセット、UN Comtradeの貿易フロー、D&B Hooversの企業情報などが活用されています。市場規模の算出と予測は、集約栽培面積と病害発生率、1ヘクタールあたりの平均検査数を関連付けるトップダウンアプローチと、主要キット生産者およびカスタムラボの作業負荷を積み上げるボトムアップアプローチを組み合わせて行われています。モデル出力は、統計的外れ値チェック、独立した出荷データとの比較、シニアアナリストによる承認という3層のレビュープロセスを経て検証されており、毎年データセットが更新されます。

市場機会と将来展望

レポートでは、未開拓の市場領域と満たされていないニーズの評価を通じて、将来の市場機会についても言及されています。これにより、意思決定者が戦略的計画を立てる上で信頼できる基盤が提供されます。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の状況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 慢性疾患および複雑な疾患の有病率の増加

- 4.2.2 分子診断とNGSの進歩

- 4.2.3 個別化医療/精密医療への移行

- 4.2.4 早期の非侵襲的検出に対する需要の増加

- 4.2.5 マルチオミクス病態生理学データの統合

- 4.2.6 AI駆動型表現型バイオマーカーの発見

- 4.3 市場の阻害要因

- 4.3.1 高コストと償還の障壁

- 4.3.2 厳格な規制要件

- 4.3.3 プラットフォーム間のデータ相互運用性のギャップ

- 4.3.4 計算病理学の人材不足

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制状況

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額、2024-2030年)

- 5.1 テクノロジー別

- 5.1.1 分子診断

- 5.1.2 免疫診断

- 5.1.3 デジタル病理

- 5.1.4 画像診断

- 5.1.5 迅速分子診断

- 5.1.6 リキッドバイオプシー

- 5.1.7 プロテオミクス&マルチオミクス検査

- 5.2 疾患領域別

- 5.2.1 腫瘍学

- 5.2.2 循環器学

- 5.2.3 感染症

- 5.2.4 神経疾患

- 5.2.5 自己免疫疾患

- 5.2.6 代謝性・内分泌疾患

- 5.3 エンドユーザー別

- 5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 欧州

- 5.4.2.1 ドイツ

- 5.4.2.2 英国

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他の欧州

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 インド

- 5.4.3.3 日本

- 5.4.3.4 韓国

- 5.4.3.5 オーストラリア

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米

- 5.4.5 中東・アフリカ

- 5.4.5.1 GCC

- 5.4.5.2 南アフリカ

- 5.4.5.3 その他の中東・アフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品&サービス、および最近の動向を含む)

- 6.3.1 ロシュ・ダイアグノスティックス

- 6.3.2 アボット・ラボラトリーズ

- 6.3.3 シーメンス・ヘルスケアーズ

- 6.3.4 ダナハー(セフィード / ベックマン・コールター)

- 6.3.5 サーモフィッシャーサイエンティフィック

- 6.3.6 キアゲン

- 6.3.7 イルミナ

- 6.3.8 バイオメリュー

- 6.3.9 ホロジック

- 6.3.10 ベクトン・ディッキンソン

- 6.3.11 シスメックス株式会社

- 6.3.12 GEヘルスケア

- 6.3.13 フィリップス・ヘルスケア

- 6.3.14 アジレント・テクノロジーズ

- 6.3.15 パーキンエルマー

- 6.3.16 クエスト・ダイアグノスティックス

- 6.3.17 ラボラトリー・コーポレーション・オブ・アメリカ

- 6.3.18 ガーダント・ヘルス

- 6.3.19 パスAI

- 6.3.20 キヤノンメディカルシステムズ

- 6.3.21 バイオ・ラッド・ラボラトリーズ

- 6.3.22 ベックマン・コールター・ライフサイエンス

- 6.3.23 ダナハー – ラジオメーター

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

植物病診断とは、植物が病気にかかった際に、その原因を特定し、適切な対策を講じるための一連のプロセスを指します。健全な植物の生育を維持し、収量や品質の低下を防ぐ上で不可欠な技術であり、農業、園芸、林業といった幅広い分野でその重要性が認識されています。病気の原因は、真菌、細菌、ウイルス、線虫などの病原生物によるものから、栄養欠乏、過剰な水分、不適切な温度、光量不足といった非生物的要因まで多岐にわたります。正確な診断は、病害の早期発見と迅速な対応を可能にし、被害の拡大を防ぎ、持続可能な農業生産に貢献する基盤となります。

植物病診断には、その目的や状況に応じて様々な手法が用いられます。最も基本的なのは、植物の症状を肉眼で観察する「目視診断」です。葉の変色、病斑の形成、萎凋、奇形、生育不良など、植物が示す特徴的な症状から病害の種類を推測します。これは迅速かつ簡便ですが、経験と知識が求められ、初期段階や非特異的な症状では診断が難しい場合があります。次に、「顕微鏡診断」では、病変部から採取したサンプルを顕微鏡で観察し、病原体の形態(真菌の胞子や菌糸、細菌の存在、線虫など)を直接確認します。これにより、目視診断では判別できない微細な病原体を特定することが可能になります。さらに、「培養診断」は、病原体を分離し、特定の培地で増殖させることで、その生理学的・生化学的特性を調べて同定する手法です。特に細菌や真菌の診断に有効ですが、培養に時間と手間がかかるという側面もあります。近年では、抗原抗体反応を利用した「血清学的診断」や、病原体のDNAやRNAを特異的に検出する「分子生物学的診断」が広く普及しています。ELISA(酵素免疫測定法)に代表される血清学的診断は、ウイルスや細菌の迅速かつ高感度な検出を可能にし、PCR(ポリメラーゼ連鎖反応)法やLAMP(ループ介在等温増幅)法などの分子生物学的診断は、微量の病原体でも非常に高い特異性と感度で検出できるため、新種の病原体や混合感染の特定にも威力を発揮します。また、ドローンや衛星画像、AIを用いた「画像診断」も、広範囲の圃場の健康状態を非破壊でモニタリングし、病害の早期発見や分布把握に貢献しています。

植物病診断の用途は多岐にわたります。第一に、病害の早期発見と迅速な対策を可能にし、感染拡大を防止し、収量や品質の低下といった被害を最小限に抑えることができます。これにより、適切な農薬の選定と使用が可能となり、無駄な農薬散布を削減し、環境負荷の軽減にも繋がります。また、病害抵抗性品種の選定や、健全な種苗の供給にも不可欠です。国際的な植物検疫においては、海外からの病原体侵入を防ぐための重要なツールとして機能します。さらに、植物病理学の研究開発においても、新しい病害の特定、病原体の生態解明、診断技術の向上に貢献しています。近年では、スマート農業の進展に伴い、精密農業における意思決定支援システムの一部として、診断データが活用されるケースも増えています。最終的には、安定的な食料供給を確保し、食料安全保障に貢献するという大きな役割を担っています。

植物病診断の精度と効率を高めるためには、様々な関連技術との連携が不可欠です。人工知能(AI)や機械学習は、画像解析による病害診断の自動化や、症状のパターン認識において大きな進歩をもたらしています。IoT(モノのインターネット)やセンサー技術は、圃場の温度、湿度、土壌水分、植物の生理状態などをリアルタイムでモニモニタリングし、病害発生のリスクを予測するデータを提供します。ドローンやリモートセンシング技術は、広範囲の圃場を効率的に監視し、病害の初期兆候を捉え、その分布をマッピングするのに役立ちます。ゲノム編集技術は、病害抵抗性品種の開発を加速させ、病害そのものの発生を抑制する根本的な解決策を提供します。また、バイオインフォマティクスは、大量の診断データや病原体のゲノム情報を解析し、診断アルゴリズムの改善や新たな病原体の特定に貢献しています。さらに、マイクロ流体デバイス(Lab-on-a-chip)のような技術は、現場で迅速かつ簡便に診断を行うためのポータブルキットの開発を可能にし、メタゲノム解析は、土壌や植物体内の微生物叢全体を解析することで、病害発生のメカニズムをより深く理解する手助けとなります。これらの技術の融合により、より高度で包括的な診断システムが構築されつつあります。

植物病診断の市場背景は、いくつかの重要な要因によって形成されています。世界人口の増加に伴う食料需要の増大は、安定的な食料生産を確保するための病害対策の重要性を高めています。また、気候変動は、新たな病害の発生や既存病害の分布拡大を引き起こし、診断技術への需要を一層高めています。環境保護意識の高まりと農薬規制の強化は、精密な診断に基づいた必要最小限の農薬使用を促し、診断技術の価値を向上させています。スマート農業の進展は、デジタル技術と診断技術の融合を加速させ、効率的で持続可能な農業生産への移行を後押ししています。グローバル化の進展は、病原体の国際的な移動リスクを増大させ、検疫における診断の重要性を高めています。これらの要因により、診断キット、診断サービス、関連機器の市場は着実に成長しており、特に分子診断や画像診断の分野で顕著な伸びが見られます。しかし、診断コスト、専門人材の不足、そして常に進化する新興病害への迅速な対応といった課題も存在し、これらを克服するための技術革新と体制整備が求められています。

将来の植物病診断は、さらなる技術革新と統合化によって大きく進化すると予測されます。最も期待されるのは、症状が発現する前の「超早期診断」と「予防的対策」の強化です。高感度センサーやAIを用いた画像解析により、植物の微細な生理的変化を捉え、病害発生リスクを事前に予測するシステムが普及するでしょう。また、現場で迅速かつ簡便に診断を完結できる「現場完結型診断」デバイスの普及が進み、専門家でなくても初期診断が可能になることで、対応の迅速性が格段に向上します。将来的には、分子診断、画像診断、センサーデータなど、複数の診断技術を組み合わせた「統合的診断システム」が主流となり、より正確で包括的な診断が可能になると考えられます。AIとビッグデータの活用は、診断精度の向上だけでなく、過去のデータや環境要因から病害の発生を予測するモデルの構築にも貢献し、農業における意思決定を強力に支援します。これにより、植物個体レベルでの健康管理を行う「個別化農業」が実現し、資源の無駄をなくし、生産性を最大化することが可能になります。気候変動や新興病害に強い「レジリエントな農業システム」の構築に不可欠な要素として、植物病診断は今後もその重要性を増していくでしょう。国際的な病害情報の共有や診断技術の標準化も進み、持続可能な農業の実現と食料安全保障への貢献が期待されます。