圧電セラミックス市場:規模・シェア分析、成長トレンドおよび予測 (2025-2030年)

ピエゾセラミックス市場レポートは、材料組成(鉛系および鉛フリー)、用途(センサー、アクチュエーター、エネルギーハーベスターおよびナノジェネレーターなど)、エンドユーザー産業(家電、自動車およびEモビリティなど)、ならびに地域(アジア太平洋、北米、ヨーロッパ、南米、中東およびアフリカ)で区分されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

圧電セラミックス市場の概要(2025年~2030年)

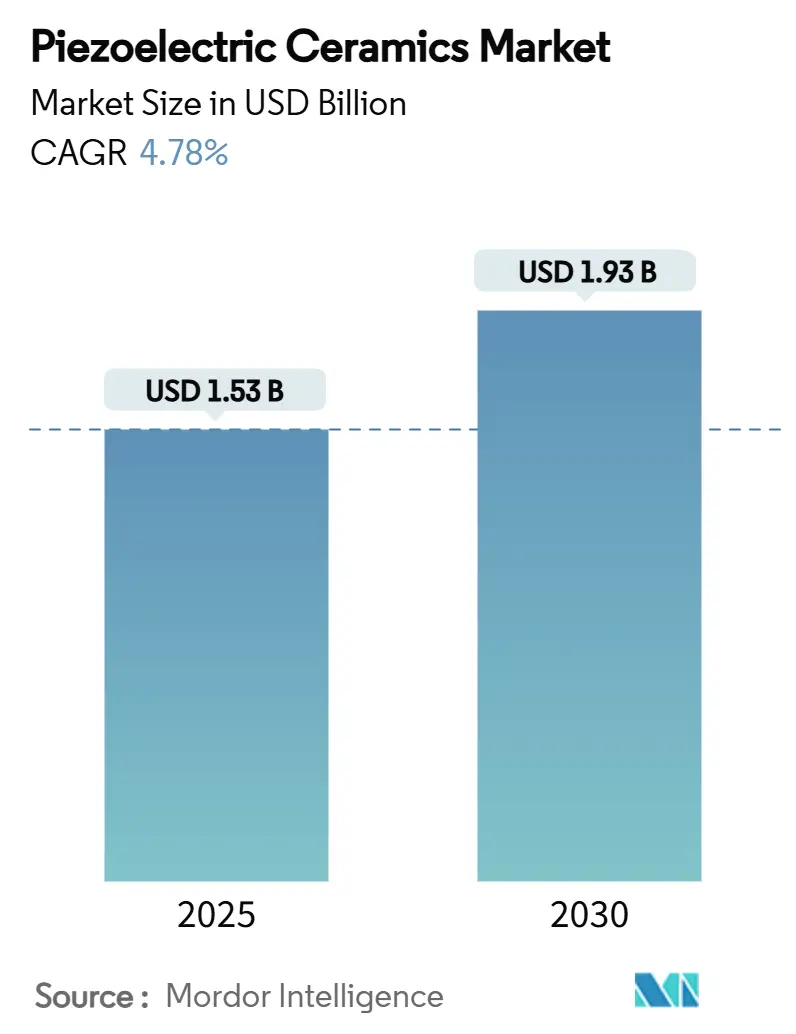

Mordor Intelligenceの分析によると、圧電セラミックス市場は2025年に15.3億米ドルと推定され、2030年には19.3億米ドルに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は4.78%です。産業オートメーション、医療画像診断、高周波通信分野における精密センシングおよびアクチュエーションへの性能要求の高まりが、市場の着実な成長を牽引しています。高いエネルギー密度、高速応答性、小型化の可能性により、圧電セラミックスは引き続き主要な変換材料としての地位を維持しており、環境規制の強化に伴い鉛フリーオプションへの関心も高まっています。ニオブやタンタルのサプライチェーンへの依存はリスク要因となっていますが、積層セラミックコンデンサ(MLCC)の生産能力やファインセラミックス製造への地域投資が拡大し、材料の自給自足が図られています。競争上の差別化は、高度な配合、薄膜プロセス制御、およびハイブリッド複合設計に集中しており、これにより対応可能なアプリケーション基盤が拡大し、将来の持続可能性要件も満たされています。

主要なレポートのポイント

* 材料組成別: 2024年には鉛ベースセラミックスが圧電セラミックス市場シェアの80.12%を占めました。一方、鉛フリーセラミックスは2030年までに5.12%の最速CAGRを記録すると予測されています。

* アプリケーション別: 2024年にはセンサーが収益シェアの33.56%を占め、市場を牽引しました。エネルギーハーベスターは2025年から2030年の間に6.13%のCAGRで拡大すると予測されています。

* エンドユーザー産業別: 2024年には消費者向け電子機器が圧電セラミックス市場規模の31.12%を占めました。自動車およびEモビリティアプリケーションは2030年までに5.45%のCAGRで成長すると予測されています。

* 地域別: 2024年にはアジア太平洋地域が53.34%のシェアを獲得し、2030年までに5.89%のCAGRで最も急速に成長する地域であり続けると予測されています。

世界の圧電セラミックス市場の動向と洞察

市場の牽引要因

1. 産業オートメーションにおけるセンサーとアクチュエーターの需要増加: 堅牢な工場デジタル化により、サブミクロンレベルの再現性で動作する必要がある圧力、力、振動ノードの数が増加しています。圧電多層アクチュエーターは、精密組立ラインで生産性を向上させるハプティックフィードバックを提供し、半導体リソグラフィではナノメートル級の圧電スタックがウェーハ歩留まりに直接影響を与える能動的な微振動分離に利用されています。自動車の燃料噴射システムは、より厳格な排出基準を満たすためにセラミックアクチュエーターに依存しており、協働ロボットの成長も小型で高出力のアクチュエーターの需要を高めています。

2. 医療画像診断および治療機器での採用拡大: ヘルスケア分野では、薬剤送達や組織アブレーションに集束超音波を利用する低侵襲治療への移行が進んでいます。高強度システムでは、長時間の治療ウィンドウをサポートするために、音響効率を維持するカスタムPZT(チタン酸ジルコン酸鉛)複合材が使用されています。超音波アレイの高性能化には、より薄く、より高感度なセラミックスが必要とされ、人工内耳の研究では自己給電型増幅が可能なナノ構造BaTiO₃およびPVDF(ポリフッ化ビニリデン)ハイブリッドが注目されています。

3. 5G/6G RFフィルターの小型化ニーズ: Sub-6 GHz帯の5Gスマートフォンには最大50個の音響フィルターが搭載されており、初期の6Gプロトタイプは40 GHzを超える周波数での動作をテストしています。ScドープAlNを用いた薄膜バルク音響共振器は、従来のデュプレクサの半分のフットプリントでよりシャープなロールオフを可能にし、リチウムニオブ酸表面波フィルターはミリ波ハンドセットのバッテリー寿命を延ばしています。工場や病院におけるプライベート5Gネットワークの継続的なスペクトル割り当ては、高容量需要を加速させています。

4. スマートシティにおける構造ヘルスモニタリングとエネルギーハーベスティングの展開: 地方自治体は、橋梁、トンネル、鉄道線路にワイヤレスセンサークラスターを設置し、疲労を示す振動シグネチャを追跡しています。積層型圧電ハーベスターは、通過する交通負荷をミリワットに変換し、エッジアナリティクスに電力を供給することで、定期的なバッテリー交換の必要性をなくしています。ハイブリッド電磁-圧電システムは、遠隔地の高架橋でも長距離LoRaWAN伝送に十分なピーク電力を供給します。

5. PZT誘電体を用いたMLCC生産能力に対する政府インセンティブ: 中国、日本、韓国では、国内のMLCC生産能力を強化するための政府インセンティブが、PZT誘電体を用いた圧電セラミックスの需要を後押ししています。これにより、輸入への依存が減少し、地域内の材料自給自足が促進されています。

市場の阻害要因

1. 鉛ベースセラミックスに対する環境規制: 欧州連合(EU)はRoHS指令の下で鉛の使用を制限していますが、免除7-Cにより2026年までは高信頼性電子機器でのPZT使用が許可されています。この一時的な猶予は、将来のコンプライアンスリスクに対する投資の不確実性を生み出しています。鉛フリーのKNNおよびBNT-BT代替品は進歩を見せていますが、ミッションクリティカルなシステムでの量産性や経年特性はまだ確立されていません。

2. PVDFベースの圧電ポリマーとの競合: PVDF膜はセラミックスにはない柔軟性と化学的安定性を提供し、ウェアラブル、フレキシブルタッチパッド、生体医療インプラントの設計者に魅力的です。自己分極型β相フィルムは、高電圧分極なしで51.2 pC/Nを達成し、生産のエネルギー強度を低減しています。しかし、PVDFの低いキュリー温度は80°Cを超える使用を制限し、高出力・高温アプリケーションではセラミックスが優位性を保っています。

3. Nb₂O₅およびTa₂O₅の供給不安定性: 鉛フリーKNNシステムの主要なドーパントであるニオブ(Nb₂O₅)とタンタル(Ta₂O₅)の供給は、ブラジルやオーストラリアなど特定の地域に集中しており、供給の不安定性が市場に影響を与える可能性があります。ニオブの90%が単一国から供給されている現状は、材料シフトをさらに複雑にしています。

セグメント分析

1. 材料組成別: PZT優位性から信頼できる鉛フリーへの移行

鉛ベースのPZTは、2024年に圧電セラミックス市場シェアの80.12%を維持し、超音波、ソナー、燃料噴射などの用途で比類のない電気機械結合特性によりその地位を確立しています。プレミアムPMN-PT単結晶は、ニッチなソナーやアダプティブオプティクス向けにd33を4,000 pC/N以上に押し上げ、PZT革新の価値を再確認しています。鉛ベースグレードの圧電セラミックス市場規模は、2025年の12.2億米ドルから2030年には14.6億米ドルに増加すると予測されており、重要なシステムでの需要が持続することを示しています。

一方、鉛フリーセラミックスの成長見通しは、2030年までに5.12%のCAGRで、圧電セラミックス市場内で最も速い成長を示しています。技術的ブレークスルーは、結晶配向制御、ドメインエンジニアリング、焼結助剤に集中しており、キュリー温度を300°C以上に高め、自動車パワートレインでの耐久性を確保しています。ニオブやタンタルの価格変動が利益を圧迫するため、供給側の適応は慎重ですが、中国、日本、韓国の地域補助金制度が先行投資のリスクを相殺しています。

2. アプリケーション別: センサーが規模を維持し、エネルギーハーベスティングが勢いを増す

センサーは2024年の収益の33.56%を占め、MEMSマイクから産業用圧力ノードまで多様な製品を支えています。スマートフォンには、ハプティクス、オーディオ、慣性測定のために少なくとも5つのセラミックトランスデューサーが搭載されており、ユニット需要はスマートデバイスの普及と密接に連動しています。センサー向け圧電セラミックス市場規模は、自動車の車線維持カメラに超音波距離モジュールが統合されることで、2030年までに6.9億米ドルに達すると予想されています。アクチュエーターの需要は、インクジェットプリントヘッド、アダプティブオプティクス、マイクロポジショニングなどで堅調に推移しています。

エネルギーハーベスターとナノジェネレーターは、より小さな基盤からではありますが、6.13%のCAGRで最も高い成長を牽引しています。ハイブリッドハーベスター設計は、PVDFカンチレバーとPZTパッチを組み合わせて、低周波の曲げと高周波の共振を利用し、周囲の振動帯域での変換効率を高めています。イタリアと中国のスマートロードパイロットでは、アスファルトにセラミックディスクを埋め込み、交通エネルギーを回収して標識に電力を供給し、商業的実現可能性を検証しています。

3. エンドユーザー産業別: 消費者向け電子機器の規模と自動車の加速

消費者向け電子機器は2024年に31.12%の収益を占め、小型で薄型の小型アクチュエーターを必要とするスマートフォン、ノートパソコン、ウェアラブルによって牽引されています。ハプティックドライバーICは、リニア共振モーターよりも低電力でより高い触覚定義を提供する多層PZTスタックと組み合わされることが増えています。折りたたみ式携帯電話や拡張現実メガネが軽量化のためにセラミックスピーカーを採用することで、消費者向けデバイスの圧電セラミックス市場規模は2030年に7.5億米ドルに達すると予測されています。

自動車の電化は、エンドユーザーの中で最も速い5.45%のCAGRでこのセグメントを成長させています。バッテリー電気自動車には、高振動下でセルバランスと冷却液流量を監視する最大100個の圧電ベースの電流および圧力ポイントが統合されています。キャビンのユーザーエクスペリエンス向上では、タッチ表面の圧電ハプティクスが好まれ、オーバーザエア再構成をサポートするボタンレスダッシュボードを可能にしています。

地域分析

* アジア太平洋地域: 2024年の収益の53.34%を占め、2030年までに5.89%の最速CAGRを維持しました。中国は膨大な携帯電話、MLCC、センサーの生産基盤を通じて規模を提供し、日本はファインセラミックテープキャスティングと共焼成のプロセスノウハウを提供しています。韓国はScドープAlN薄膜に依存する5Gミリ波フィルターでリーダーシップを拡大しています。京セラの長崎工場(2026年稼働)は、半導体装置向けの精密基板の地域生産量を増加させる予定です。MLCCラインへの最大40%をカバーする政府インセンティブは、国内調達を加速させ、輸入への依存を減らし、アジア太平洋地域の圧電セラミックス市場を強化しています。

* 北米: 医療機器の革新と強力な航空宇宙サプライチェーンによって、価値で第2位にランクされています。FDAが骨転移痛管理に集束超音波を承認したことで、高出力PZTトランスデューサーの需要が拡大しています。宇宙船設計者は、極端な温度変化と真空条件に耐えるため、アンテナ指向機構にPZTベアリングとアクチュエーターを選択しています。CHIPSおよび科学法に基づく連邦資金は、現在アジアから調達されている部品製造を国内化する可能性のあるオンショア圧電薄膜堆積研究を奨励しています。

* ヨーロッパ: 自動車および再生可能エネルギーアプリケーションに焦点を当てていますが、鉛の排除を義務付けるRoHS指令のタイムラインに対応する必要があります。

* 南米、中東、アフリカ: 合わせて一桁のシェアですが、戦略的な原材料への影響力を持っています。ブラジルは世界のニオブの90%を生産しており、これは鉛フリーKNNセラミックスにとって重要なドーパントです。オーストラリアとカナダは高温組成に使用されるタンタルを供給し、中央アフリカからの供給ショックを緩和しています。中東の油田サービス会社は、1,000バール定格のセラミック圧力センサーを採用し、安定したニッチな需要を生み出しています。アフリカの多国間銀行が資金提供するスマートグリッドプロジェクトは、遠隔資産監視に圧電ハーベスターを統合し、過酷な気候下での技術適合性を検証しています。

競合状況

圧電セラミックス市場は中程度に断片化されています。TDK株式会社、村田製作所、京セラ株式会社は、粉末合成からパッケージ化された部品組立までの垂直統合を活用し、供給の継続性を確保し、設計サイクルを短縮しています。村田製作所の独自の多層積層技術は、電気自動車向けに100V定格の高密度MLCCをサポートする2 µm以下の粒度アライメント公差を達成しています。京セラは共焼成セラミック技術を活用し、受動フィルターと圧電トランスデューサーを単一基板に統合し、5Gモジュールの組立工程を削減しています。これらのプラットフォームの優位性は、圧電セラミックス市場のプレミアムセグメントにおける価格決定力を維持しています。イノベーション競争は、薄膜堆積、ドメインエンジニアリング、ハイブリッド複合材に集中しています。

主要プレイヤー

* KYOCERA Corporation

* Murata Manufacturing Co., Ltd.

* TDK Corporation

* APC International

* CTS Corporation

最近の業界動向

* 2024年10月: 研究者たちは、鉛フリーKNNベースのテクスチャード圧電セラミックスにおける超高熱安定性に関する画期的な発見を発表しました。圧電係数550 ± 30 pC/Nを達成し、熱変動は1.2%未満であり、従来の鉛ベースセラミックスを上回り、KNNシステムの温度不安定性という課題に対処しています。

* 2024年5月: Physik Instrumente (PI) SE & Co. KGは、最先端の製造技術を活用した新製品ライン「Piezoceramic Composites」を発表しました。この革新的なプロセスは、圧電セラミックスを充填ポリマー内に埋め込むもので、従来の全セラミック部品に代わる実行可能な選択肢を提供します。

このレポートは、世界の圧電セラミックス市場に関する詳細な分析を提供しています。市場の定義、調査範囲、調査方法、エグゼクティブサマリー、市場概況、成長予測、競争環境、および将来の展望が含まれています。

圧電セラミックス市場は、2025年には15.3億米ドルの価値があり、2030年までに19.3億米ドルに達すると予測されており、堅調な成長が見込まれています。

市場の成長を牽引する主な要因としては、産業オートメーションにおけるセンサーおよびアクチュエーターの需要増加、医療画像診断装置や治療機器での採用拡大が挙げられます。また、5G/6G RFフィルターの小型化には高誘電率圧電セラミックスが不可欠であり、スマートシティにおける構造ヘルスモニタリングやエネルギーハーベスティングの導入も市場を後押ししています。さらに、PZT誘電体を用いたMLCC(積層セラミックコンデンサ)の国内生産能力に対する政府の奨励策も重要な推進力となっています。

一方で、市場にはいくつかの課題も存在します。鉛ベースのセラミックスに対する環境規制(特にRoHS指令)は、メーカーに鉛フリー材料への移行を促しています。また、PVDFベースの圧電ポリマーとの競合や、鉛フリーKNNシステムに不可欠なNb₂O₅およびTa₂O₅の供給不安定性も市場の成長を抑制する要因となっています。

材料組成別では、鉛ベースの圧電セラミックス(PZT、PMN-PT、PZN-PTなど)が2024年の収益の80.12%を占め、優れた電気機械結合特性により依然として市場を支配しています。しかし、環境規制の強化に伴い、BNT-BT、KNN、BaTiO₃、ZnOなどの鉛フリー圧電セラミックスの開発と採用が加速しています。RoHS規制は、サプライヤーが鉛フリーKNNおよびBNT-BTセラミックスの認定を加速させる要因となっています。

アプリケーション別では、センサー(圧力センサー、超音波センサー、MEMSマイク)、アクチュエーター(燃料噴射装置、マイクロポジショナー)、エネルギーハーベスターおよびナノジェネレーター、超音波画像診断および洗浄、周波数制御およびタイミング(SAW/BAW共振器)などが挙げられます。特にエネルギーハーベスターは、自己給電型IoTデバイスの普及に牽引され、2030年まで年平均成長率6.13%で最も急速に成長するアプリケーション分野となっています。

エンドユーザー産業は多岐にわたり、家電、自動車およびE-モビリティ、ヘルスケアおよびライフサイエンス、産業オートメーションおよびロボティクス、航空宇宙および防衛、エネルギーおよび公益事業などが含まれます。

地域別では、アジア太平洋地域が5.89%の年平均成長率で最も強い成長勢いを示しており、大規模なエレクトロニクス製造業に支えられています。この地域には中国、インド、日本、オーストラリアなどが含まれます。その他、北米、ヨーロッパ、南米、中東およびアフリカも市場を構成しています。

競争環境の分析では、市場集中度、M&A、提携、製品発表などの戦略的動向、市場シェア/ランキング分析が評価されています。主要な市場プレイヤーには、APC International Ltd.、Arkema、CeramTec GmbH、CTS Corporation、FUJI CERAMICS CORPORATION、Johnson Matthey、KEMET、Kistler Group、KYOCERA Corporation、Morgan Advanced Materials、Murata Manufacturing Co. Ltd.、Physik Instrumente (PI) SE & Co. KG、Piezosystem Jena GmbH、SAMSUNG ELECTRO-MECHANICS、Sensortech Canada、Sparkler Ceramics Pvt. Ltd.、TDK Corporation、TRS Technologies Inc.などが挙げられます。

将来の市場機会としては、EU RoHS指令への準拠に向けた鉛フリー高d₃₃化学物質の開発、エッジAIウェアラブル向けの統合型圧電MEMS、および複雑なトランスデューサー形状の積層造形(アディティブマニュファクチャリング)が注目されています。これらの技術革新は、市場のさらなる拡大に貢献すると期待されます。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 産業オートメーションにおけるセンサーとアクチュエーターの需要増加

- 4.2.2 医用画像診断装置および治療装置での採用増加

- 4.2.3 5G/6G RFフィルターの小型化には高誘電率圧電セラミックスが必要

- 4.2.4 スマートシティにおける構造健全性モニタリングとエネルギーハーベスティングの展開

- 4.2.5 PZT誘電体を用いた国内MLCC生産能力に対する政府のインセンティブ

-

4.3 市場の阻害要因

- 4.3.1 鉛系セラミックスに関する環境規制

- 4.3.2 PVDFベースの圧電ポリマーとの競合

- 4.3.3 鉛フリーKNNシステム向けNb₂o₅およびTa₂o₅の供給変動

- 4.4 バリューチェーン分析

-

4.5 ポーターのファイブフォース

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

-

5.1 材料組成別

- 5.1.1 鉛系 (PZT, PMN-PT, PZN-PT)

- 5.1.2 鉛フリー (BNT-BT, KNN, BaTiO₃, ZnO)

-

5.2 用途別

- 5.2.1 センサー (圧力、超音波、MEMSマイク)

- 5.2.2 アクチュエーター (燃料噴射装置、マイクロポジショナー)

- 5.2.3 エネルギーハーベスターおよびナノジェネレーター

- 5.2.4 超音波画像診断および洗浄

- 5.2.5 周波数制御およびタイミング (SAW/BAW共振器)

-

5.3 エンドユーザー産業別

- 5.3.1 家庭用電化製品

- 5.3.2 自動車およびEモビリティ

- 5.3.3 ヘルスケアおよびライフサイエンス

- 5.3.4 産業オートメーションおよびロボティクス

- 5.3.5 航空宇宙および防衛

- 5.3.6 エネルギーおよび公益事業

-

5.4 地域別

- 5.4.1 アジア太平洋

- 5.4.1.1 中国

- 5.4.1.2 インド

- 5.4.1.3 日本

- 5.4.1.4 オーストラリア

- 5.4.1.5 北欧諸国

- 5.4.1.6 その他のアジア太平洋地域

- 5.4.2 北米

- 5.4.2.1 米国

- 5.4.2.2 カナダ

- 5.4.2.3 メキシコ

- 5.4.3 ヨーロッパ

- 5.4.3.1 ドイツ

- 5.4.3.2 イギリス

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 スペイン

- 5.4.3.6 北欧諸国

- 5.4.3.7 その他のヨーロッパ地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米地域

- 5.4.5 中東およびアフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 南アフリカ

- 5.4.5.3 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き(M&A、提携、製品発売)

- 6.3 市場シェア/ランキング分析

-

6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品&サービス、最近の動向を含む)

- 6.4.1 APC International Ltd.

- 6.4.2 Arkema

- 6.4.3 CeramTec GmbH

- 6.4.4 CTS Corporation

- 6.4.5 FUJI CERAMICS CORPORATION

- 6.4.6 Johnson Matthey

- 6.4.7 KEMET

- 6.4.8 Kistler Group

- 6.4.9 KYOCERA Corporation

- 6.4.10 Morgan Advanced Materials

- 6.4.11 Murata Manufacturing Co. Ltd.

- 6.4.12 Physik Instrumente (PI) SE & Co. KG

- 6.4.13 Piezosystem Jena GmbH

- 6.4.14 SAMSUNG ELECTRO-MECHANICS

- 6.4.15 Sensortech Canada

- 6.4.16 Sparkler Ceramics Pvt. Ltd.

- 6.4.17 TDK Corporation

- 6.4.18 TRS Technologies Inc.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

圧電セラミックスは、特定の結晶構造を持つセラミックス材料が示す「圧電効果」を利用した機能性材料です。圧電効果とは、材料に機械的な応力(力)を加えると電荷が発生し、逆に電圧を加えると機械的な変形が生じる現象を指します。この双方向のエネルギー変換能力は、センサー、アクチュエーター、トランスデューサーなど、多岐にわたる電子デバイスの基盤技術となっています。圧電セラミックスは、天然の圧電材料である水晶(クォーツ)と比較して、より大きな圧電定数と高い誘電率を持つため、より大きな電気信号や変位を得やすく、また複雑な形状に加工しやすいという利点があります。

圧電セラミックスの主要な種類としては、まず「鉛系圧電セラミックス」が挙げられます。その代表格はチタン酸ジルコン酸鉛(PZT: Pb(Zr,Ti)O3)であり、高い圧電性能とキュリー温度(圧電性が失われる温度)を持つため、現在でも最も広く利用されています。PZTは、組成比を変えることで様々な特性を持つ材料が得られ、センサーからアクチュエーターまで幅広い用途に対応可能です。また、鉛マグネシウムニオブ酸鉛チタン酸(PMN-PT)のようなリラクサー強誘電体は、PZTを上回る超高歪み特性を示し、医療用超音波診断装置や精密位置決めアクチュエーターなどで注目されています。その他、ランタンを添加したPLZT(ランタン添加PZT)は、透明性と電気光学効果を併せ持ち、光シャッターなどに応用されます。

近年、環境規制(RoHS指令など)の強化に伴い、鉛を含まない「鉛フリー圧電セラミックス」の研究開発が活発に進められています。主な候補材料としては、ニオブ酸カリウムナトリウム(KNN: (K,Na)NbO3)系、チタン酸ビスマスナトリウムチタン酸バリウム(BNT-BT: (Bi,Na)TiO3-BaTiO3)系、チタン酸バリウムジルコン酸カルシウムチタン酸(BZT-BCT: Ba(Zr,Ti)O3-(Ba,Ca)TiO3)系などが挙げられます。これらの鉛フリー材料は、PZTに匹敵する性能を目指して改良が進められていますが、現状ではPZTに比べて圧電性能やキュリー温度が低い、あるいは加工が難しいといった課題も抱えています。しかし、環境負荷低減の観点から、将来的な主流となることが期待されており、材料設計や製造プロセスの最適化に関する研究が精力的に行われています。

圧電セラミックスの用途は非常に広範です。センサーとしては、超音波センサー(医療用画像診断、非破壊検査、魚群探知機)、加速度センサー、振動センサー、圧力センサー、マイクなどに利用されます。アクチュエーターとしては、インクジェットプリンターのヘッド、自動車の燃料噴射装置、精密位置決めステージ(半導体製造装置、AFMなど)、超音波モーター、触覚フィードバックデバイス、点字ディスプレイなどに用いられます。また、トランスデューサーとしては、超音波洗浄機、加湿器や医療用ネブライザー、高強度集束超音波(HIFU)治療器などに不可欠な部品となっています。さらに、共振子やフィルターとして電子回路の周波数制御にも使われることがあります。近年では、環境中の微細な振動エネルギーを電気エネルギーに変換する「エネルギーハーベスティング」の分野でも、圧電セラミックスの応用が期待されています。

関連技術としては、まず材料科学の進歩が不可欠です。高性能な圧電セラミックス粉末を合成するための水熱合成法やゾルゲル法、そしてその粉末を緻密に焼結する技術(常圧焼結、ホットプレス、放電プラズマ焼結など)が重要です。また、積層セラミックス部品を製造するためのテープキャスティング技術や、薄膜化技術、MEMS(微小電気機械システム)との融合も進んでいます。デバイス設計においては、有限要素法などのシミュレーション技術が活用され、最適な形状や電極配置が検討されます。さらに、圧電定数(d33)、電気機械結合係数(kt, kp)、キュリー温度(Tc)、誘電率などの特性を正確に評価する測定技術も、材料開発と製品化には欠かせません。特に鉛フリー材料の開発においては、これらの技術を駆使してPZTに匹敵する性能と信頼性を実現することが求められています。

市場背景を見ると、圧電セラミックス市場は、IoTデバイスの普及、自動車の電動化、医療技術の進歩、産業機器の精密化などを背景に、着実に成長を続けています。主要なプレイヤーとしては、村田製作所、TDK、京セラ、太陽誘電、富士セラミックスといった日本の企業が世界市場をリードしており、高い技術力と生産能力を誇っています。欧米や中国の企業も競争力を高めており、特に中国では国内需要の拡大と政府の支援を受けて、生産能力と研究開発投資が増加しています。市場のトレンドとしては、鉛フリー化への移行が最も大きなテーマであり、各社が代替材料の開発と量産化に注力しています。また、デバイスの小型化、高感度化、高出力化、そして多機能化への要求も高まっており、これに応えるための材料開発とプロセス技術の革新が求められています。

将来展望としては、鉛フリー圧電セラミックスがPZTの性能を凌駕し、市場の主流となることが期待されます。これにより、環境負荷の低い持続可能な社会の実現に貢献できるでしょう。また、圧電セラミックスは、MEMS技術との融合により、さらに小型で高性能なセンサーやアクチュエーターとして、スマートフォン、ウェアラブルデバイス、医療機器、自動車など、あらゆる分野での応用が加速すると考えられます。特に、エネルギーハーベスティング分野では、IoTセンサーの自立電源として、電池交換不要なデバイスの実現に貢献する可能性を秘めています。さらに、生体適合性を持つ圧電セラミックスの開発が進めば、体内埋め込み型デバイスやドラッグデリバリーシステムなど、バイオメディカル分野での新たな応用も期待されます。AIやIoTとの連携により、スマートセンサーとしての機能も進化し、より高度な情報処理やリアルタイム制御が可能になるでしょう。将来的には、圧電効果だけでなく、磁気効果や熱電効果など、複数の機能を持つ多機能材料の開発も進み、これまでにない革新的なデバイスが生まれる可能性を秘めています。