顔料市場 規模・シェア分析:成長動向と予測 (2025-2030年)

顔料レポートは、製品タイプ(無機顔料、有機顔料、特殊顔料およびその他の製品タイプ)、用途(塗料・コーティング、繊維、印刷インク、プラスチック、皮革、およびその他の用途)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)別に分類されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

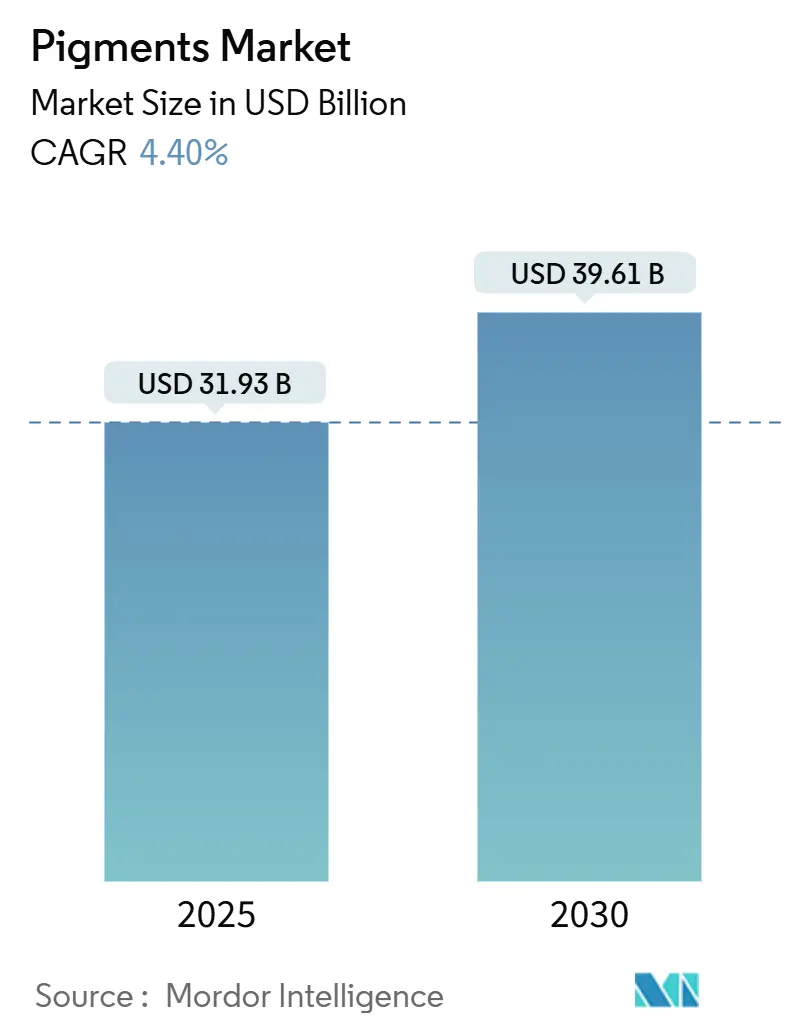

顔料市場は、2025年には319.3億米ドルと推定され、2030年には396.1億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は4.40%が見込まれています。この成長は、建設、包装、モビリティ用途における堅調な需要に支えられていますが、同時に生産者はサプライチェーンの再編や安全規制の強化に対応しています。

無機顔料は、建築用塗料やバルク用途においてコスト面での優位性を維持していますが、有機顔料や特殊化学品は、高性能自動車やエレクトロニクス用途でシェアを拡大しています。二酸化チタン(TiO₂)の調達先の地域的多様化に加え、PFASなどの規制物質の段階的廃止に向けた取り組みが、顔料市場全体での製品再配合活動を加速させています。競争環境は統合によってさらに形成されており、例えばKronos Worldwideが2024年7月にLouisiana Pigment Companyを買収したことは、大手企業が原材料調達を合理化し、下流の流通網を強化する動きを示しています。

主要なレポートのポイント

* 製品タイプ別では、無機顔料が2024年に顔料市場シェアの76.03%を占め、有機顔料は2030年までに5.40%のCAGRで成長すると予測されています。

* 用途別では、塗料・コーティングが2024年に顔料市場規模の56.72%を占め、プラスチック用途は2030年までに5.22%のCAGRで拡大すると見込まれています。

* 地域別では、アジア太平洋地域が2024年に45.89%の収益貢献で市場をリードし、2030年までに最速の5.54%のCAGRを記録すると予想されています。

世界の顔料市場のトレンドと洞察

1. 新興国における塗料・コーティング需要の急増

インドネシア、ナイジェリア、ベトナムなどの新興国におけるインフラ整備プログラムは、建築用塗料の需要を着実に押し上げています。インドネシアの塗料生産量は2024年10月に100万トンを超えました。サハラ以南アフリカでは、2023年に中国が支援する9つのセメントプロジェクトが完了し、2024年にはさらに5つが予定されており、セメント生産能力の増加が建設用顔料の需要を継続的に高めています。各国政府が水性・低VOC(揮発性有機化合物)配合への移行を推進しているため、サプライヤーはより厳格な排出制限に対応できる費用対効果の高い分散液を提供する必要があります。これにより、主要な建設クラスターの近くでブレンドおよび物流業務を現地化できる中堅顔料メーカーにとって、市場基盤が拡大しています。中期的には、住宅および交通インフラへの継続的な支出が、民間部門の再塗装サイクルが減速しても、複数年にわたる安定した需要をもたらすと予想されています。

2. 環境配慮型・バイオベース顔料への規制強化

世界の規制当局は、使用可能な顔料化学物質の範囲を体系的に狭めています。カリフォルニア州のAB 418法案は、2025年1月から食品中のTiO₂を禁止し、ニュージーランドの化粧品におけるPFAS禁止は2026年12月に施行されます。ロレアルなどの大手メーカーは、2030年までに95%のバイオベース原料を調達することを公約しており、再生可能な着色剤への業界全体の転換を示唆しています。学術機関や産業界のプログラムでは、酵素補助抽出や流体力学的キャビテーションを用いて海藻由来のフィコビリプロテインやフコキサンチンを商業化しており、従来の顔料に匹敵する色強度を実現しています。既存の化学物質に対するコンプライアンスコストが上昇するにつれて、初期段階のバイオベースサプライヤーは、これまで量産市場では利用できなかった価格帯を活用できるようになります。しかし、その採用は、新しいバイオ精製インフラの設備投資コストを克服し、屋外コーティングなどの厳しい最終用途の耐久性要件を満たすことにかかっています。

3. 高性能・エフェクト顔料の採用増加

自動車OEMは、自動運転システム向けにLiDARで検出可能でありながら、深い黒の美しさを維持する次世代コーティングを指定しています。DICのSpectrasense™ Black L 0082のような製品は、これらの二重要件を満たす機能性顔料に対して顧客が支払うプレミアムを例示しています。ALTANAによる2024年1月のSilberline買収は、家電製品のハウジングや高級自動車の仕上げにおける金属エフェクト顔料の戦略的価値を強調しています。オレゴン州立大学の研究では、2世紀ぶりに発見された新しい合成青色顔料であるYInMnブルーが生産され、優れた熱安定性と赤外線反射率を提供しますが、インジウムのコストが現在、広範な採用を制限しています。近赤外線管理機能を備えた高性能顔料は、エネルギー効率の高い屋根膜やグレージングフィルムもサポートしています。並行して、高級繊維および皮革部門は、ブランド差別化を高めるために真珠光沢顔料や干渉顔料を購入しており、サプライヤーは広範な原材料価格インフレにもかかわらず粗利益を維持できています。

4. ナノ技術を活用したデジタル・3Dプリンティング用途

DLP(デジタル光処理)およびEHD(電気流体力学)プリンティングの進歩は、顔料消費の全く新しいチャネルを開拓しています。配合業者は、UV重合を妨げることなく100nm以下の顔料粒子を組み込んだ光硬化性樹脂を開発しており、これにより高解像度の多色3D部品が可能になります。EHDプリンティング技術は、導電性ナノ顔料インクをミクロン単位の精度で配置でき、フレキシブル基板上の埋め込み回路やディスプレイを容易にします。顔料開発者は現在、光重合体マトリックスに屈折率を合わせることで、高い充填量での硬化深度と光学的な鮮やかさのバランスを取っています。グレースケールDLPは、光線量を調整することで単一の槽から多色出力を可能にしますが、顔料と光開始剤の干渉は依然として商業ラインのスループットを制限しています。しかし、長期的には、積層造形が主流の生産に入るにつれて、プリンティング中心の需要はグラフィックアートインクを上回ると予想されています。

5. 米国・EUにおけるサプライチェーンの現地化促進

(この項目は詳細な説明が省略されていますが、CAGR予測への影響は+0.3%、地理的関連性は北米とEU、影響期間は短期(2年以内)とされています。)

市場の制約要因

1. 厳格な環境・毒性規制

OEKO-TEXは2024年10月にPFASのアルカリ加水分解スクリーニングを含む制限物質試験プロトコルを更新し、カナダは2025年3月に全国的なコールタール禁止を制定しました。EU REACHエントリー79は同月にPFHxA規制を導入し、米国の一部の州は2025年1月から繊維製品へのPFAS禁止を課しました。これらの新しい規制は、顔料サプライヤーに代替化学物質の検証と、異なる閾値を持つ管轄区域に対応するための二重在庫の確立を強制します。コンプライアンスにはISO 22716に基づく高度な品質管理システムが必要であり、小規模生産者が吸収するのが困難な固定費を増加させます。直接的な影響は、成熟市場における生産能力の合理化の波であり、戦術的な価格競争を減少させますが、新規参入者にとって戦略的な障壁を高めます。

2. 原材料価格の変動(TiO₂、酸化鉄原料)

中国における硫酸法TiO₂生産者の統合とより厳格な現地大気排出規制は、世界的な供給を混乱させ、スポット価格を押し上げ、一部のグレードに対してEUのアンチダンピング関税を促しました。酸化鉄原料価格は、天然ガスと電力コストに連動しており、これらは2024年にヨーロッパ全体で急騰した後、2025年初頭に後退しました。したがって、生産者はマージン圧縮を避けるために、パススルー条項やヘッジプログラムを交渉しています。メキシコ湾岸およびオーストラリアにおける塩化物法TiO₂資産への多様化が進められていますが、立ち上げ期間を考慮すると、供給逼迫は2026年まで続く可能性があります。この変動は、下流のマスターバッチおよび分散剤生産者の予算編成を複雑にし、契約期間の短縮や二重調達戦略の拡大を促しています。

3. ナノ粒子食品グレードの禁止(E171、化粧品規制)

(この項目は詳細な説明が省略されていますが、CAGR予測への影響は-0.3%、地理的関連性はEU、北米、アジア太平洋地域への拡大、影響期間は中期(2~4年)とされています。)

セグメント分析

製品タイプ別:無機顔料の優位性と有機顔料の成長

無機顔料は2024年に顔料市場の76.03%のシェアを維持しており、建築用および包装用配合における不透明度と白色度に対するTiO₂の不可欠性によってその地位が確立されています。このグループ内では、酸化鉄がコストと耐久性の優位性により、石材コーティングや建設材料で引き続き優位を占めています。有機顔料は、量は少ないものの、2030年までに5.40%のCAGRで成長すると予測されており、優れた彩度と低重金属含有量を要求される用途において規制上の優位性を活用しています。高性能なキナクリドンやペリレンは現在、自動車のベースコートに採用され、ジケトピロロピロール赤は家電製品のハウジングに浸透しています。感温性顔料や磁性顔料などの特殊サブセグメントは、セキュリティ印刷や電子部品マーキングにおいてプレミアム契約を獲得しています。

チタニア原料のコストインフレは、一部のフレキシブル包装用途を、高不透明度の有機代替品へとシフトさせていますが、機能的な同等性が広範な代替を依然として制限しています。日焼け止め化粧品における酸化亜鉛UVブロッカーの導入は、鉱物顔料の漸進的な成長を促進しており、従来の紙用途における需要の軟化を相殺しています。カーボンブラックは、導電性ポリマー化合物やトナーシステムにおいて安定した足場を維持しています。全体として、無機セグメントの成熟は競争の重点をプロセス効率に移しており、一方、有機サプライヤーは分子革新とエンドユーザーとの連携で競争しています。

用途別:プラスチックが従来のコーティングを上回る成長

塗料・コーティングは2024年に56.72%の収益を上げましたが、プラスチックは5.22%のCAGRで最も強い成長を記録すると予測されています。これは、自動車メーカーが軽量で色統合されたポリマーパネルに移行していることや、消費財包装部門が透明バリア樹脂を採用していることを反映しています。マスターバッチ加工業者は、色ずれなく300℃の混練サイクルに耐える耐熱顔料を要求しています。合成繊維のドープ染色も同時に排水負荷を削減し、バッチ間の色差を低減しており、ポリエステルやナイロン繊維に特化した水性分散型有機顔料の機会を創出しています。

皮革仕上げ業者はクロムなめし残留物を段階的に廃止しており、ブランドオーナーの制限物質リストを満たす高固形分水性顔料分散液に依存しています。印刷インキの需要は、フレキシブル包装や段ボールディスプレイで堅調であり、エネルギー硬化型および低移行顔料システムへの依存度が高まっています。これらの変化は、最終用途の革新が、美的性能だけでなく機能的性能も重視する用途へとボリューム成長を再配分していることを示しています。

地域分析

アジア太平洋地域は、2024年に世界の収益の45.89%を占め、2030年までに最速の5.54%のCAGRを記録すると予想されており、規模と勢いの両方でそのリードを確固たるものにしています。中国は地域顔料生産の約半分を占め、TiO₂生産能力の変動とエネルギー集約度課税を通じて世界価格の決定に影響を与え続けています。インドの特殊化学品に対する生産連動型インセンティブは、日本およびヨーロッパの顔料大手との合弁事業を奨励しており、これにより地域の製品幅が広がっています。インドネシアの建築用塗料生産量は2024年後半に100万トンを超え、品質に対する期待が高まる成熟した国内市場を示しています。

北米とヨーロッパは、量では全体的に小さいものの、技術的差別化とサプライチェーンの安全性を重視する付加価値の高いニッチ市場にシフトしています。米国の国防授権法に基づく特殊化学品への連邦資金投入は、国内の顔料中間体への資本を誘導しており、地政学的な混乱から買い手を部分的に保護しています。

中東およびアフリカは、機会のある成長地域として浮上しています。湾岸協力会議(GCC)諸国は、下流の多様化の一環として塩化物法TiO₂に投資しており、北アフリカの繊維クラスターは、近隣調達を求めるヨーロッパブランドを誘致しています。南米の軌道は、インフラ支出や自動車組立量に影響を与えるマクロ経済の安定化と商品輸出サイクルに連動しています。

競争環境

顔料市場は非常に断片化されています。Kronos WorldwideはLouisiana Pigment Companyを1億8500万米ドルで買収し、塩化物グレードTiO₂生産能力への直接アクセスを獲得し、以前は戦略的柔軟性を制約していた委託契約を解消しました。競争分野は現在、コモディティ量に焦点を当てる大企業と、特殊ニッチ市場で優れた能力を発揮する小規模イノベーターに二分されています。大規模なリーダー企業は、統合されたクロルアルカリおよびTiO₂資産から恩恵を受け、原料価格の変動に対して優位性を持ちます。逆に、ニッチ企業は、IR反射率や導電性などの機能的利点を提供する独自の発色団、表面処理、ナノスケール技術によって差別化を図っています。米国およびヨーロッパにおけるサプライチェーンの現地化は、中堅の地域企業が、特に顧客が迅速な配送と規制順守を重視する分野で、以前はアジアの輸出業者が保持していた契約を獲得することを可能にしています。

主要企業

* DIC Corporation

* Kronos Worldwide, Inc.

* Sudarshan Chemical Industries Limited (Heubach GmbH)

* The Chemours Company

* Tronox Holdings Plc

最近の業界動向

* 2025年1月:Sudarshan Chemical Industries Limitedは、子会社Sudarshan Europe B.V.を通じて、ドイツを拠点とするHeubach Groupの買収を完了しました。

* 2024年1月:ALTANAはSilberlineの買収を完了し、北米およびアジアにおけるアルミニウム顔料の製造および流通能力を拡大しました。

このレポートは、顔料の世界市場に関する詳細な分析を提供しています。顔料は、特定の波長の可視光を吸収して特定の色相を生み出す分子または物質であり、絵画、インク、化粧品、塗料、プラスチック、繊維、印刷インク、建築、紙、皮革など、多岐にわたる製品や産業で利用されています。

市場は、製品タイプ、用途、および地域別にセグメント化されています。製品タイプ別では、無機顔料(二酸化チタン、酸化亜鉛、その他)、有機顔料、特殊顔料(機能性顔料、磁性顔料など)に分類されます。用途別では、塗料・コーティング、繊維、印刷インク、プラスチック、皮革、その他の用途に分けられます。地域別では、アジア太平洋(中国、インド、日本、韓国、ASEAN、その他)、北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、イタリア、フランス、スペイン、ロシア、その他)、南米(ブラジル、アルゼンチン、その他)、中東・アフリカ(サウジアラビア、南アフリカ、その他)の主要地域16カ国を対象に、市場規模と予測が価値(米ドル)ベースで算出されています。

市場の成長を牽引する主な要因としては、新興経済国における塗料・コーティング需要の急増、環境に優しいバイオベース顔料への規制推進、高性能・エフェクト顔料の採用増加、ナノ技術を活用したデジタル・3D印刷用途の拡大、および米国・EUにおけるサプライチェーンの現地化インセンティブが挙げられます。

一方で、市場の成長を阻害する要因としては、厳格な環境・毒性規制、二酸化チタンや酸化鉄原料などの原材料価格の変動、ナノ粒子食品グレードの禁止(E171など)や化粧品における使用制限が挙げられます。特に、PFAS(有機フッ素化合物)や重金属に対する規制強化は、新たな安全基準を満たすバイオベースおよび高性能有機顔料への移行を加速させています。

市場規模と成長予測に関して、2025年の顔料市場規模は319.3億米ドルと推定されています。2025年から2030年にかけて、市場は年平均成長率(CAGR)4.40%で拡大すると予測されています。製品カテゴリー別では、無機顔料が市場シェアの76.03%を占めており、これは主に塗料分野における二酸化チタンの優位性によるものです。用途別では、自動車の軽量化と高度なパッケージングが、プラスチック顔料の需要を年平均成長率5.22%で押し上げています。地域別では、アジア太平洋地域が市場シェアの45.89%を占め、2030年までの地域別CAGRで最高の5.54%を記録し、最も急速に成長する地域となっています。

競争環境については、市場集中度、戦略的動向、市場シェア(%)/ランキング分析が行われています。主要企業としては、ALTANA、Cathay Industries、DIC Corporation、Heubach GmbH、Kronos Worldwide, Inc.、Lanxess、LB Group、Shepherd Color、Sudarshan Chemical Industries Limited (Heubach GmbH)、The Chemours Company、Tronox Holdings Plc、Trust Chem Co., Ltd.、Venator Materials PLCなどが挙げられ、各社のグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向がプロファイルされています。

レポートでは、市場の機会と将来の展望についても触れられており、未開拓分野と未充足ニーズの評価が含まれています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 新興国における塗料・コーティング需要の急増

- 4.2.2 環境に優しい/バイオベース顔料への規制推進

- 4.2.3 高性能・エフェクト顔料の採用増加

- 4.2.4 ナノ技術を活用したデジタルおよび3Dプリンティング用途

- 4.2.5 米国・EUにおけるサプライチェーンの現地化インセンティブ

-

4.3 市場の阻害要因

- 4.3.1 厳格な環境および毒物学規制

- 4.3.2 原材料価格の変動(TiO₂、酸化鉄原料)

- 4.3.3 ナノ粒子食品グレードの禁止(E171、化粧品制限)

- 4.4 バリューチェーン分析

-

4.5 ポーターのファイブフォース

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の程度

5. 市場規模と成長予測(金額)

-

5.1 製品タイプ別

- 5.1.1 無機顔料

- 5.1.1.1 酸化チタン

- 5.1.1.2 酸化亜鉛

- 5.1.1.3 その他の製品タイプ(カーボン顔料、ドライアース、ウルトラマリン顔料、カドミウム、クロム酸鉛、その他)

- 5.1.2 有機顔料

- 5.1.3 特殊顔料およびその他の製品タイプ(機能性顔料、磁性顔料、その他)

-

5.2 用途別

- 5.2.1 塗料およびコーティング

- 5.2.2 繊維

- 5.2.3 印刷インキ

- 5.2.4 プラスチック

- 5.2.5 革

- 5.2.6 その他の用途

-

5.3 地域別

- 5.3.1 アジア太平洋

- 5.3.1.1 中国

- 5.3.1.2 インド

- 5.3.1.3 日本

- 5.3.1.4 韓国

- 5.3.1.5 ASEAN

- 5.3.1.6 その他のアジア太平洋地域

- 5.3.2 北米

- 5.3.2.1 米国

- 5.3.2.2 カナダ

- 5.3.2.3 メキシコ

- 5.3.3 ヨーロッパ

- 5.3.3.1 ドイツ

- 5.3.3.2 イギリス

- 5.3.3.3 イタリア

- 5.3.3.4 フランス

- 5.3.3.5 スペイン

- 5.3.3.6 ロシア

- 5.3.3.7 その他のヨーロッパ地域

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 その他の南米地域

- 5.3.5 中東およびアフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 南アフリカ

- 5.3.5.3 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア(%)/ランキング分析

-

6.4 企業プロファイル(グローバルレベル概要、市場レベル概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 ALTANA

- 6.4.2 Cathay Industries

- 6.4.3 DIC Corporation

- 6.4.4 Heubach GmbH

- 6.4.5 Kronos Worldwide, Inc.

- 6.4.6 Lanxess

- 6.4.7 LB Group

- 6.4.8 Shepherd Color

- 6.4.9 Sudarshan Chemical Industries Limited (Heubach GmbH)

- 6.4.10 The Chemours Company

- 6.4.11 Tronox Holdings Plc

- 6.4.12 Trust Chem Co., Ltd.

- 6.4.13 Venator Materials PLC

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

顔料とは、水や有機溶剤などの媒体に溶けず、対象物に分散・固着することで色を付与する微粒子状の着色剤の総称でございます。染料が媒体に溶解して分子レベルで着色するのに対し、顔料は粒子として存在し、その粒子が光を吸収・散乱することで色を発現いたします。この特性から、顔料は隠蔽力や耐光性、耐熱性、耐薬品性などに優れるものが多く、幅広い分野で利用されております。

顔料はその化学構造や起源によって多岐にわたる種類がございます。大きく分けて、有機顔料と無機顔料に分類されます。有機顔料は、炭素を主成分とする有機化合物から合成される顔料で、アゾ系、フタロシアニン系、キナクリドン系、ペリレン系などが代表的でございます。これらは一般に鮮やかな色調と高い着色力、透明性を持ち、特に自動車塗料や高品位印刷インキ、プラスチック着色などに用いられます。一方、無機顔料は、金属酸化物や硫化物、複合酸化物などの無機化合物からなる顔料で、酸化チタン(白色)、カーボンブラック(黒色)、酸化鉄(赤、黄、黒)、群青、紺青などが挙げられます。無機顔料は、有機顔料に比べて隠蔽力、耐候性、耐熱性、耐光性、耐薬品性に優れる特性を持ち、建築塗料、セラミックス、建材、ゴム製品など、過酷な環境下での使用が求められる用途で重宝されております。この他、着色力を持たず、塗膜の体積を増したり、物性を調整したりする目的で用いられる体質顔料(炭酸カルシウム、タルク、シリカなど)や、光輝性、蛍光性、蓄光性、導電性、磁性、IR反射性など、特定の機能を持つ機能性顔料もございます。

顔料の用途は非常に広範でございます。最も代表的なのは塗料分野であり、自動車、建築物、工業製品、船舶など、あらゆるものの着色と保護に不可欠でございます。次に、印刷インキやインクジェットインキとして、書籍、雑誌、パッケージ、デジタルプリントなどに利用されます。プラスチック製品の着色剤としても重要であり、家電製品、日用品、建材、自動車部品など、多種多様なプラスチック製品に色と機能を与えております。また、繊維製品の原着やプリント、化粧品(ファンデーション、口紅、アイシャドウなど)、セラミックス、ガラス、建材、紙、ゴム、さらには一部の食品着色料としても使用されております。それぞれの用途において、求められる色調、耐久性、安全性などの特性に応じて最適な顔料が選定されます。

顔料に関連する技術は多岐にわたります。まず、顔料の製造技術では、有機顔料の合成反応や、無機顔料の焼成、沈殿、晶析といったプロセスにおいて、粒子の大きさや形状、結晶構造を精密に制御する技術が重要でございます。これにより、顔料の色調、着色力、隠蔽力、分散性などの基本性能が決定されます。次に、顔料を媒体中に均一に分散させるための分散技術がございます。顔料は凝集しやすい性質を持つため、分散剤の選定や分散機の最適化により、安定した分散状態を維持することが求められます。これは塗料やインキの品質を左右する重要な要素でございます。さらに、顔料の表面を特定の物質でコーティングする表面処理技術も発展しております。これにより、顔料の耐候性や分散性、親水性・疎水性などを向上させ、特定の用途への適応性を高めることが可能となります。また、顔料の色度、隠蔽力、着色力、耐光性、耐熱性、耐薬品性などを評価するための分析技術や、色彩科学に基づいた色の設計・管理技術も不可欠でございます。

顔料市場は、世界の経済成長や産業構造の変化と密接に連動しております。近年では、環境規制の強化が市場の大きなトレンドとなっております。重金属フリー顔料への移行、VOC(揮発性有機化合物)排出量の削減、RoHS指令やREACH規則といった化学物質規制への対応が強く求められており、環境負荷の低い顔料や製造プロセスの開発が進められております。また、自動車や電子機器分野における高性能化の要求に伴い、高耐候性、高輝度、高透明性、高着色力といった高機能顔料の需要が増加しております。特に、インクジェットプリンティングの普及により、微粒子で高分散性、高信頼性を持つインクジェット用顔料の開発が活発でございます。新興国市場の成長も顔料市場を牽引しており、特にアジア地域での需要拡大が顕著でございます。一方で、原材料価格の変動やサプライチェーンの安定性確保も重要な課題となっております。

将来の顔料は、環境対応と機能性のさらなる進化が主な方向性となるでしょう。環境面では、バイオマス由来の顔料やリサイクル可能な顔料の開発、製造プロセスにおける省エネルギー化や廃棄物削減など、サステナビリティへの貢献がより一層求められます。機能性顔料の分野では、遮熱効果を持つIR反射顔料による省エネルギー化、変色顔料や発光顔料を用いたスマートマテリアルへの応用、導電性や磁性を持つ顔料の電子材料分野での活用が期待されます。デジタル化の進展に伴い、インクジェット用顔料はさらに微粒子化、高分散化、高信頼性化が進み、3Dプリンティング用顔料など新たな用途も開拓されるでしょう。ナノテクノロジーの活用により、これまでにない特性を持つ超微粒子顔料が開発され、光学特性や触媒機能など、新たな機能を発現する可能性も秘めております。顔料は、単なる着色剤としてだけでなく、社会の様々な課題解決に貢献する高機能材料としての役割を拡大していくことと存じます。