パインケミカル市場規模・シェア分析 – 成長動向と予測 (2025-2030年)

パインケミカル市場レポートは、製品タイプ(トール油、ロジン、ターペンタインおよびテルペン)、用途(接着剤およびシーラント、コーティング、印刷インク、潤滑剤および潤滑性添加剤、バイオ燃料、製紙用サイズ剤、ゴム、石鹸および洗剤、その他)、および地域(アジア太平洋、北米、欧州など)別に分類されています。市場予測は、数量(トン)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

パインケミカル市場レポート:市場概要

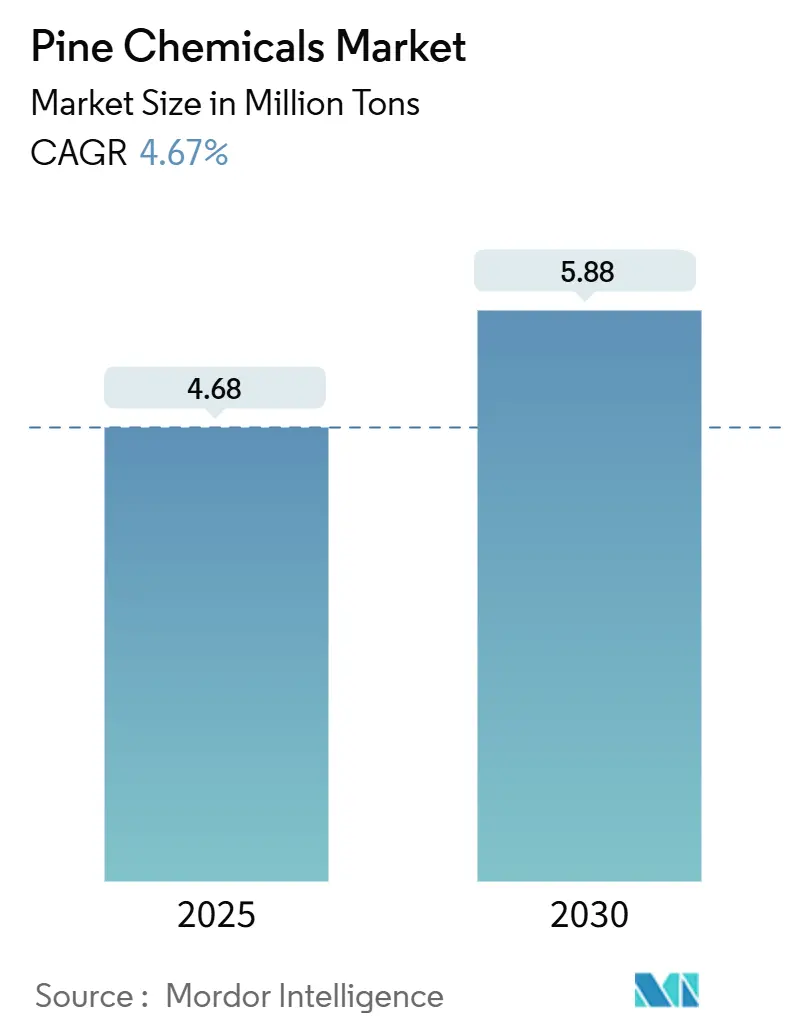

本レポートは、パインケミカル市場の現状と将来予測について詳細に分析したものです。調査期間は2019年から2030年までで、市場規模は2025年に468万トン、2030年には588万トンに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は4.67%と見込まれています。

市場は、製品タイプ別(トール油、ロジン、テレビン油およびテルペン)、用途別(接着剤・シーラント、コーティング、印刷インキ、潤滑剤・潤滑性添加剤、バイオ燃料、製紙用サイジング、ゴム、石鹸・洗剤、その他)、および地域別(アジア太平洋、北米、ヨーロッパなど)にセグメント化されています。市場予測は、数量(トン)で提供されています。

現在の市場ではヨーロッパが需要を牽引していますが、北米はサプライチェーンの現地化インセンティブにより、新たな精製能力の拡大が最も速く進んでいます。接着剤、コーティング、潤滑剤の分野では、ロジンエステルやトール油誘導体が炭化水素系タック化剤や鉱物油に代わり、排出量削減とトレーサビリティ向上に貢献しています。再生可能ディーゼル精製業者との原料競合は最大の課題ですが、同時に垂直統合された企業にとっては長期的なCTO(粗トール油)のオフテイクを確保することで価格決定力を維持する基盤ともなっています。高純度α-ピネンからEV複合材用のロジンベースエポキシまで、テルペン化学における革新は高マージン特殊品のパイプラインを拡大し、コモディティ接着剤の景気変動の影響を緩和しています。

主要なレポートのポイント

* ロジンは2024年の製品シェアの46.96%を占め、2030年までに4.96%のCAGRで成長すると予測されています。

* 接着剤・シーラントは2024年の用途シェアの23.01%を占め、2030年までに5.34%のCAGRで成長する最も急速な成長分野です。

* ヨーロッパは2024年の市場量の42.38%を占めていますが、北米は2025年から2030年にかけて5.07%のCAGRで最高の地域成長率を示すと予測されています。

世界のパインケミカル市場のトレンドと洞察

市場の促進要因

1. 鉱業浮選および潤滑剤からの需要急増:

パインオイルは、銅、鉛、亜鉛、硫化鉄の浮選において、泡を安定させ精鉱回収率を向上させる部分的な捕集能力を持つため、好ましい起泡剤として利用されています。チリ、ペルー、オーストラリア、中国における鉱石品位の低下は、トン当たりの試薬消費量を増加させ、パインオイルの需要を押し上げています。また、トール油脂肪酸は、生分解性やバイオ含有量の義務付けがある金属加工油やグリースに組み込まれることで、需要を拡大しています。ラテンアメリカやオーストラリアの鉱山がScope 3排出目標に取り組む中、ライフサイクル排出量の低いトール油ベースの捕集剤が好まれています。この需要は接着剤部門のサイクルに左右されにくく、建設需要が軟化した際にも安定した供給量を提供します。

2. パインベースの香料・香料の成長:

ガムテレビン油やウッドテレビン油から蒸留されるテルペンは、α-ピネン、β-ピネン、リモネン、リナロールを供給し、これらはパーソナルケア製品や家庭用洗剤の天然香料分子として高く評価されています。クリーンラベル製品に対する消費者の嗜好は、合成リモネンを追跡可能で低汚染のテレビン油留分に置き換える動きを促進しています。北米の香料メーカーは、持続可能な林業慣行を文書化するサプライヤーを評価するISCC-PLUS認証を求めています。ASEAN経済圏における可処分所得の増加は、マスマーケット化粧品における需要をさらに高めています。

3. VOC規制強化によるバイオ接着剤タック化剤へのシフト:

EUのREACH規制とグリーンディールは、許容されるVOC(揮発性有機化合物)排出量に上限を設けており、接着剤メーカーは炭化水素系タック化剤からロジンエステルへの切り替えを促されています。ロジンエステルは接着剤の排出量を削減できます。Kraton社のUSDA認証97%バイオベースのREvolutionグレードは、高バイオ含有量製品への移行を象徴しています。北米のEPAによる建築用塗料の制限もこのシフトを後押ししており、輸出志向のアジアの接着剤メーカーは市場アクセスを維持するためにEUに準拠した仕様を採用しています。石油樹脂とは異なり、ロジンエステルは容易に生分解され、ブランドオーナーの循環型経済の主張を裏付けています。

4. EV軽量化におけるロジンエステルへの接着剤コンバーターのシフト:

電気自動車(EV)のOEMは、リベットなしで多素材ボディを接合する構造用接着剤に依存しており、これにより軽量化と航続距離の延長を実現しています。バイオエピクロロヒドリンで合成されたロジンベースのエポキシ樹脂は、ほぼ100%のバイオ炭素含有量を達成しつつ、複合パネルの機械的性能基準を満たします。マイケル付加反応によって製造されるUV硬化性ロジン樹脂は、高い架橋密度と迅速な硬化を示し、バッテリーエンクロージャーに使用される3Dプリントブラケットに適しています。EV接着剤の特殊性は、平均以上のマージンをもたらし、コモディティホットメルトの価格変動からサプライヤーを保護しています。

5. 米国およびEUにおけるサプライチェーンの現地化インセンティブ:

米国および欧州連合におけるサプライチェーンの現地化を促進するインセンティブは、パインケミカル市場の成長を後押ししています。これにより、国内での生産能力の拡大や、地域内での調達が奨励され、サプライチェーンの安定性と効率性が向上しています。

市場の抑制要因

1. CTOの再生可能ディーゼルへの転用:

再生可能識別番号(RIN)の価格が高騰すると、精製業者は粗トール油(CTO)を積極的に買い付けます。CTOはRED IIIおよび米国RFSの下で先進的な原料として認識されているためです。EUが中国製バイオディーゼルに課すアンチダンピング関税は、低コストの輸入を排除し、ヨーロッパにおけるCTOの供給を逼迫させ、接着剤生産者の価格を押し上げます。長期契約を持たないロジンエステルおよびTOFA(トール油脂肪酸)メーカーは、バイオ燃料生産者が高値で買い付けるため、マージン圧縮に直面しています。CTOはロジンエステルコストの大部分を占めるため、わずかな価格上昇でも接着剤価格に影響を与える可能性があります。

2. 安価なC-5/C-9石油樹脂によるロジン需要の浸食:

原油価格が軟化したり、石油化学製品の稼働率がピークに達したりすると、C-5およびC-9石油樹脂がロジンエステルよりも安価になり、中国や東南アジアの価格に敏感なホットメルト接着剤やインキメーカーを誘惑します。ロジン生産者は、優れた色安定性とUV耐性を提供する水素化グレードを推進することで対抗しています。これらは石油樹脂が食品接触包装で達成するのが難しい特性です。これにより、コモディティ製品が安価な石油樹脂に移行する中でも、特殊ロジンエステルは規制されたニッチ市場でシェアを獲得しています。

3. ガム樹脂ベルトにおける季節的な労働力不足:

中国、インド、インドネシア、ベトナム、ブラジルなどのガム樹脂採取地域では、季節的な労働力不足が長期的な抑制要因となっています。これはガムロジンの生産量に影響を与え、供給の不安定性につながる可能性があります。

セグメント分析

製品タイプ別:ロジンが優位性を維持する一方、トール油はバイオ燃料との競合に直面

* ロジン: 2024年の市場量の46.96%を占め、2030年までに4.96%の成長が見込まれています。接着剤やコーティングメーカーは、その低VOCプロファイルとドロップイン互換性を高く評価しています。クラフトパルプ製造から豊富で安定した原料が得られるため、トール油ロジンがバルクタック化剤生産を支配しています。一方、ガムロジンは、その明るい色と低い金属含有量から、食品接触用途や医薬品用途で価格プレミアムを享受しています。ガムロジンの供給は季節労働力や天候変動に左右されるため、高量ユーザーはバイオ燃料への転用が迫る中でもトール油誘導体へのシフトを促されています。

* テルペン: テレビン油留分は、香料化学品としてα-ピネンやβ-ピネンを供給し、ピネン由来メタクリレートの革新は高Tgコーティングにおける新たな収益源を開拓しています。

* トール油脂肪酸(TOFA): TOFA精製所は現在、化学品契約とバイオ燃料契約の間で転換しており、DTO(蒸留トール油)やTOP(トール油ピッチ)の供給に緊張を生じさせています。高いRIN価格期間中のCTO原料プレミアムは、90%以上のオレイン酸含有量に依存するアルキド樹脂や潤滑剤メーカーのマージンを圧迫しています。これに対し、統合型パルプ・製紙グループは特殊化学品購入者と複数年契約を結び、安定したオフテイクを確保し、付加価値誘導体に割り当てられるパインケミカル市場規模を安定させています。

* ウッドロジン: 古い切り株から得られるウッドロジンは、持続可能な林業認証が地域の調達と一致するニッチな魅力を持っていますが、その遅い抽出サイクルがスケーラビリティを制限しています。

用途別:接着剤がリードする一方、バイオ燃料が原料を競合

* 接着剤・シーラント: 2024年の需要の23.01%を占め、全最終用途の中で最も高く、2030年までに5.34%のCAGRで成長すると予測されており、パインケミカル市場におけるリーダーシップを維持しています。ロジンエステル系タック化剤は、感圧ラベルや衛生用品において最適な剥離・せん断バランスを提供し、水素化グレードは電子機器包装の透明ホットメルトに利用されています。

* コーティング: ロジン変性フェノール樹脂が海洋および建築用フィルムの光沢と耐食性を向上させるため、2番目に大きな用途となっています。

* 印刷インキ: 食品包装業界を支配するフレキソ印刷プロセスにおいて、ロジンエステルが粘度制御に利用されており、移行制限が低臭気グレードの需要を促進しています。

* バイオ燃料との競合: CTOの再生可能ディーゼルへの転用は、すでにTOFAやTOPがHVO(水素化植物油)生産に吸収されているバイオ燃料との直接的な競合を生み出しています。したがって、従来の化学品ユーザーに割り当てられるパインケミカルの市場シェアは、バイオ燃料に対する政策主導の需要に左右されます。

* 潤滑剤: TOFAベースのエステルは、特にヨーロッパや北米の厳しい排水規制の対象となる用途において、金属加工油の生分解性を高めることで恩恵を受けています。

* 製紙用サイジング: クラフトパルプ生産サイクルと密接に連動しており、安定した成熟した用途を提供しています。

* ゴム: ゴム配合剤はタイヤカーカスにロジン酸をタック化剤として使用していますが、原油価格の下落時には石油樹脂代替品との競合が激化します。

地域分析

* ヨーロッパ: 2024年の市場量の42.38%を占め、主にスカンジナビアの針葉樹パルプ工場が粗トール油と粗硫酸テレビン油を供給しています。RED IIIの導入により、2030年までにバイオ燃料目標が3倍になり、より多くのCTOがHVOやSAF(持続可能な航空燃料)に転用され、化学原料が制約され、ロジン価格が上昇しています。2025年8月に施行された中国製バイオディーゼルに対するアンチダンピング関税は、さらに供給を逼迫させ、ヨーロッパの工場にトール油回収を最大化するためのアップグレードされた抽出装置の設置を促しています。

* 北米: 2025年から2030年にかけて5.07%と最高の地域CAGRを記録すると予測されています。これは、国内のバイオベース生産を奨励し、輸入された高炭素材料にペナルティを課す連邦インセンティブによって推進されています。北米のパインケミカル市場は、伐採残渣が新しい施設に供給される可能性があり、成長が期待されています。業界統合を強調する戦略的な動きとして、CTOの安定供給を確保し、分画技術を強化するための大規模な買収が行われました。公共インフラプロジェクトに関連する「バイ・アメリカン」条項を考慮し、地域の接着剤メーカーは複数年間のオフテイク契約を締結し、国内で生産されたパインケミカルベースの接着剤の安定供給を確保しています。

パインケミカルは、松の木から抽出されるロジン、トール油、テレビン油などの有機化合物の総称です。接着性、粘着性、溶解性、芳香性といった多様な機能特性を持つため、幅広い産業で利用されています。本レポートは、このパインケミカルの世界市場について、製品タイプ、用途、地域別に詳細な分析を行い、市場規模、成長予測、主要な推進要因、阻害要因、競争環境、および将来の展望を包括的にまとめたものです。

市場規模は、2025年には468万トンに達すると予測されており、2030年までには年平均成長率(CAGR)4.67%で成長し、588万トンに達する見込みです。

製品タイプ別では、ロジンが2024年の市場において46.96%と最大のシェアを占めており、今後もその優位性を維持すると予測されています。ロジンにはトール油ロジン、ガムロジン、ウッドロジンが含まれます。その他、粗トール油(CTO)、トール油脂肪酸(TOFA)、蒸留トール油(DTO)、トール油ピッチ(TOP)を含むトール油、およびガム/ウッドテレビン油、粗硫酸テレビン油などのテレビン油とテルペン類が主要な製品カテゴリーとして挙げられます。

用途別では、接着剤・シーラント分野が年平均成長率5.34%と最も高い成長率を示すと見込まれています。これは、包装、建設、電気自動車(EV)の組み立てにおけるバイオベースおよび低VOC(揮発性有機化合物)製品への需要増加に起因しています。この他にも、塗料、印刷インキ、潤滑剤・潤滑性添加剤、バイオ燃料、製紙用サイズ剤、ゴム、石鹸・洗剤、その他(油田化学品、化学添加物、チューインガム、食品添加物など)の幅広い用途で利用されています。

地域別では、北米が年平均成長率5.07%で最も急速に成長する市場として注目されています。これは、連邦政府によるサプライチェーンの現地化インセンティブや再生可能ディーゼル燃料の義務化が需要を促進しているためです。アジア太平洋地域(中国、インド、日本、韓国、ASEAN諸国など)、ヨーロッパ(ドイツ、英国、フランス、イタリア、スペイン、ロシアなど)、南米、中東・アフリカも主要な市場として分析されています。

市場の成長を牽引する主な要因としては、鉱業用浮選剤や潤滑剤からの需要急増、松由来の香料・芳香剤市場の拡大、VOC規制の厳格化によるバイオ接着性粘着付与剤への需要シフト、電気自動車の軽量化における接着剤コンバーターによるロジンエステルへの転換、そして米国および欧州連合におけるサプライチェーンの現地化インセンティブが挙げられます。

一方、市場の成長を阻害する要因としては、粗トール油(CTO)が再生可能ディーゼル燃料(RED III、US RFS)へ転用されることによる供給の制約、安価なC-5/C-9石油樹脂がロジンの需要を侵食していること、ガムロジン採取地域における季節的な労働力不足が指摘されています。

競争環境については、市場集中度、主要企業の戦略的動向、市場シェア、ランキングが詳細に分析されています。アラクサワケミカル、DRT、ハリマ化成グループ、インジェビティ、クラトンなど、主要なグローバル企業16社のプロファイルが掲載されており、各社の概要、主要セグメント、財務情報、戦略的情報、製品・サービス、最近の動向が網羅されています。

本レポートは、市場における新たな機会や未充足のニーズについても評価し、将来の展望を示しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 鉱業用浮選剤および潤滑剤からの需要急増

- 4.2.2 松をベースとした香料・芳香剤の成長

- 4.2.3 バイオ接着剤用粘着付与剤に有利なVOC規制の強化

- 4.2.4 EV軽量化における接着剤加工業者のロジンエステルへの移行

- 4.2.5 米国および欧州連合におけるサプライチェーンの現地化インセンティブ

- 4.3 市場の阻害要因

- 4.3.1 CTOの再生可能ディーゼルへの転用(RED III、米国RFS)

- 4.3.2 安価なC-5/C-9石油樹脂によるロジン需要の浸食

- 4.3.3 ガムロジン採取地域における季節的な労働力不足

- 4.4 バリューチェーン分析

- 4.5 ポーターの5つの力

- 4.5.1 供給者の交渉力

- 4.5.2 新規参入の脅威

- 4.5.3 代替品の脅威

- 4.5.4 買い手の交渉力

- 4.5.5 競争の程度

5. 市場規模と成長予測(数量)

- 5.1 製品タイプ別

- 5.1.1 トール油

- 5.1.1.1 粗トール油 (CTO)

- 5.1.1.2 トール油脂肪酸 (TOFA)

- 5.1.1.3 蒸留トール油 (DTO)

- 5.1.1.4 トール油ピッチ (TOP)

- 5.1.2 ロジン

- 5.1.2.1 トール油ロジン (TOR)

- 5.1.2.2 ガムロジン

- 5.1.2.3 ウッドロジン

- 5.1.3 テレビン油およびテルペン

- 5.1.3.1 ガム/ウッドテレビン油

- 5.1.3.2 粗硫酸テレビン油

- 5.1.3.3 その他のテレビン油

- 5.2 用途別

- 5.2.1 接着剤およびシーラント

- 5.2.2 コーティング

- 5.2.3 印刷インキ

- 5.2.4 潤滑剤および潤滑性添加剤

- 5.2.5 バイオ燃料

- 5.2.6 製紙用サイズ剤

- 5.2.7 ゴム

- 5.2.8 石鹸および洗剤

- 5.2.9 その他の用途

- 5.3 地域別

- 5.3.1 アジア太平洋

- 5.3.1.1 中国

- 5.3.1.2 インド

- 5.3.1.3 日本

- 5.3.1.4 韓国

- 5.3.1.5 ASEAN諸国

- 5.3.1.6 その他のアジア太平洋地域

- 5.3.2 北米

- 5.3.2.1 米国

- 5.3.2.2 カナダ

- 5.3.2.3 メキシコ

- 5.3.3 欧州

- 5.3.3.1 ドイツ

- 5.3.3.2 英国

- 5.3.3.3 フランス

- 5.3.3.4 イタリア

- 5.3.3.5 スペイン

- 5.3.3.6 ロシア

- 5.3.3.7 その他の欧州地域

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 その他の南米地域

- 5.3.5 中東およびアフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 南アフリカ

- 5.3.5.3 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア (%)/ ランキング分析

- 6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Arakawa Chemical Industries Ltd

- 6.4.2 DRT (Dérivés Résiniques et Terpéniques)

- 6.4.3 FINTOIL

- 6.4.4 Florachem Corporation

- 6.4.5 Forchem Oyj

- 6.4.6 Foreverest Resources Ltd

- 6.4.7 Harima Chemicals Group Inc.

- 6.4.8 Ingevity Corporation

- 6.4.9 Kraton Corporation

- 6.4.10 Mercer International

- 6.4.11 Pine Chemical Group

- 6.4.12 Segezha Group

- 6.4.13 SunPine AB

- 6.4.14 Synthomer plc

- 6.4.15 Wuzhou Sun Shine Forestry and Chemicals

- 6.4.16 Yasuhara Chemical Co.

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

パインケミカルとは、松(パイン)を主要な原料として製造される、天然由来の化学物質の総称でございます。これらは主に、製紙産業の副産物であるトール油、松の木から直接採取される松脂(ガムロジン)、そして松の木を水蒸気蒸留して得られるターペンタインの三つを基盤としております。再生可能なバイオマス資源であるため、持続可能性への貢献が期待されており、近年その重要性が再認識されております。

パインケミカルは、その原料と化学構造に基づいて大きく三つの主要な種類に分類されます。一つ目は「ロジン系製品」でございます。これは松脂を主成分とし、ガムロジン、トール油ロジン(TOR)、ウッドロジンなどがございます。ロジンは、その粘着性や樹脂特性から、接着剤、インク、塗料、ゴム製品、紙のサイズ剤、はんだフラックスなどに幅広く利用されております。さらに、水素化ロジン、重合ロジン、ロジンエステルといった誘導体に化学修飾されることで、耐熱性や安定性、特定の溶解性など、より多様な機能が付与され、用途が拡大しております。

二つ目は「ターペン系製品」でございます。これはターペンタインを蒸留・精製することで得られるもので、α-ピネン、β-ピネン、リモネンなどが代表的でございます。これらのテルペン類は、独特の芳香を持つことから、香料やフレーバーの原料として食品、化粧品、洗剤などに利用されております。また、優れた溶解性を持つため溶剤としても使われるほか、殺虫剤、医薬品の中間体、合成樹脂の原料など、多岐にわたる分野でその特性が活かされております。テルペンアルコールやテルペンフェノールといった誘導体も開発され、高機能化が進んでおります。

三つ目は「脂肪酸系製品」でございます。これはトール油から分離されるトール油脂肪酸(TOFA)が主なものでございます。TOFAは、その界面活性作用や潤滑性から、界面活性剤、潤滑油、塗料、インク、洗剤、ゴム製品、燃料添加剤などに利用されております。さらに、ダイマー酸やポリアミド樹脂といった誘導体へと加工されることで、より高性能な素材や添加剤として、幅広い産業分野で貢献しております。

これらのパインケミカルは、非常に多岐にわたる用途で利用されております。例えば、接着剤やシーラントの分野では、ロジン系樹脂が粘着付与剤として不可欠であり、ホットメルト接着剤や感圧接着剤の性能向上に寄与しております。塗料やインクにおいては、樹脂成分として光沢、密着性、乾燥性を向上させる役割を担っております。ゴムやタイヤの製造では、粘着付与剤や軟化剤として加工性を改善し、製品の品質を高めております。紙・パルプ産業では、サイズ剤として紙の耐水性を付与し、筆記性や印刷適性を向上させております。香料やフレーバーの分野では、テルペン類が天然由来の香気成分として、食品、飲料、化粧品、芳香剤などに広く利用されております。医薬品や農薬の分野では、テルペン誘導体が中間体や有効成分として使用され、その機能性が注目されております。また、潤滑油や燃料の分野では、脂肪酸系製品が添加剤として性能向上に寄与し、省エネルギーや環境負荷低減に貢献しております。その他にも、洗剤、建設資材、電子材料、アスファルト改質剤など、私たちの日常生活や産業活動の様々な場面で、パインケミカルがその機能を発揮しております。

パインケミカルの生産と応用を支える関連技術も進化を続けております。原料から目的成分を効率的に分離・精製する「蒸留・精製技術」は、分留、減圧蒸留、水蒸気蒸留といった手法を駆使し、高純度な製品を得るために不可欠でございます。また、ロジンやテルペン、脂肪酸をエステル化、水素化、重合、不均化などの化学反応により、特定の用途に適した誘導体へと変換する「化学修飾技術」は、耐熱性、粘着性、溶解性といった物性を精密に調整し、製品の付加価値を高める上で極めて重要でございます。将来的には、微生物を利用したテルペン類の生産や、遺伝子組み換え技術による松の成分生産効率向上といった「バイオテクノロジー」の応用も研究される可能性がございます。さらに、溶剤フリー化や水性化技術、省エネルギープロセス、廃棄物ゼロエミッションへの取り組みなど、「環境負荷低減技術」の開発も、持続可能な生産体制を構築するために不可欠でございます。

パインケミカルの市場背景としましては、いくつかの重要な要因がございます。まず、天然由来で再生可能な資源であるという特性から、サステナビリティ志向の高まりとともに、その需要は増加傾向にございます。石油化学製品からの代替需要も、この傾向を後押ししております。また、新興国における工業化の進展に伴い、接着剤、塗料、インクなどの需要が増加しており、パインケミカル市場の成長を牽引しております。バイオ燃料としての可能性も、将来的な成長要因として注目されております。一方で、課題も存在いたします。原料供給の安定性は、森林資源の管理状況や製紙産業の動向に左右されるため、常に注意が必要でございます。石油化学製品との価格競争も激しく、精製・加工コストの最適化が求められます。さらに、生産プロセスにおける排出物やエネルギー消費に関する環境規制への対応も、重要な課題となっております。世界的に見ると、数社の大手企業が市場を牽引しており、技術開発と供給網の強化に注力しております。

将来展望としましては、パインケミカルは持続可能な社会の実現に不可欠な素材として、その重要性をさらに増していくと予想されます。環境意識の高まりとともに、再生可能なバイオマス資源であるパインケミカルへの需要は、今後も堅調に推移するでしょう。特定の用途に特化した高機能な誘導体の開発が進み、「高機能化・高付加価値化」が加速すると考えられます。例えば、高性能接着剤、生分解性プラスチックの原料、医薬品・化粧品分野での応用拡大などが期待されます。また、バイオ燃料、カーボンニュートラルな素材、電子材料など、これまでとは異なる「新規用途開発」も活発化すると見込まれております。生産プロセスにおいては、より効率的で環境負荷の低い生産技術の開発や、デジタル技術を活用したサプライチェーンの最適化が進み、「生産プロセスの革新」が図られるでしょう。地域的には、アジア市場を中心に需要が拡大し、生産拠点も多様化する可能性がございます。このように、パインケミカルは、環境と経済の両面において、未来の産業を支える重要な役割を担っていくことと存じます。