世界のピンクヒマラヤ岩塩市場:粒状、ブロック・スラブ、粉末(2025年~2030年)

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ピンクヒマラヤ岩塩の市場規模は、2025年に18億米ドルと予測され、2030年までに23億4,000万米ドルに達すると見込まれております。2025年から2030年にかけての年間平均成長率(CAGR)は5.39%と予測されております。消費者が購入判断において、最小限の加工を施した原材料やクリーンラベル製品を優先する傾向が強まる中、市場は堅調な成長を示しております。

小売業者はプレミアムポジショニング戦略により高い利益率を確保できる利点があります。市場拡大はさらに加速しており、包装食品メーカーが製品配合にピンクヒマラヤ岩塩を組み込む動き、品質と供給を管理するための垂直統合戦略を実施する鉱業、そして製品入手性を高める電子商取引プラットフォームの普及が寄与しています。北米の消費者がこの分野で引き続き強い購買力を示す一方、アジア太平洋地域は都市部の家庭が従来型の食卓塩から高級調味料への移行を推進する動きにより、最も成長の速い市場として台頭しています。

高級食品・グルメ食品への需要の高まり

塩産業における消費者の嗜好は、食の素材が生活必需品ではなくライフスタイルの選択の一部として捉えられるようになりつつあることから、変化を遂げております。この変化は特に大都市圏で顕著であり、都市化と可処分所得の増加を背景に、専門食品小売店では職人が手掛ける塩の購入が大幅に増加しております。顕著な事例として、ITC Aashirvaad社が2024年5月にインド主要都市で発売した「ヒマラヤピンクソルト」が挙げられます。同製品は自然の特性を重視し最小限の加工に留めることで、洗練された消費者ニーズに応えています。風味の向上と視覚的魅力の両面でレストランや料理専門家から採用されたことが、消費者の購買決定に影響を与えました。この進化は飲料・特産食品分野にも波及しており、各社は市場需要に応え高価格帯を正当化するため、自社製品にプレミアム塩を配合しています。

健康意識の高まりが消費者に天然・未加工塩を好む傾向をもたらす

健康志向の製品に対する消費者の嗜好が塩の購入パターンを変えつつあり、多くの購入者が加工された食卓塩から離れています。ピンクヒマラヤ岩塩の魅力は、最小限の加工と微量ミネラル含有量にありますが、健康効果に関する主張は依然として規制当局の監視下にあります。FDA(米国食品医薬品局)が2024年12月に発表した「健康」表示規制では、製品に対する具体的なナトリウム制限が設定され、混合製品については基準量あたりの1日摂取目安量の15%以下と定められています[1]。この規制により、ピンクヒマラヤ塩メーカーは製品の自然由来性を強調しつつ、コンプライアンス要件への適合が可能となります。調査によれば、特に健康志向の消費者層において、ミネラル豊富な塩を基本的な調味料ではなく機能性素材として捉える傾向が強まっています。全体的なナトリウム摂取量が減少する中、高級塩カテゴリーは恩恵を受けています。消費者が風味の向上と潜在的な栄養的利点を求めて、少量の高価格特用塩を選択する傾向が強まっているためです。

有機・クリーンラベル・エコフレンドリー製品への嗜好の高まり

クリーンラベルの取り組みは食品産業の原料調達を再構築しており、ヒマラヤピンクソルトはそのシンプルな組成と明確な原産地により注目を集めています。手掘り採掘や最小限の加工といった製品の天然特性は、純粋な原料を求める消費者のニーズに応えています。ただし、規制要件は地域によって異なります。インドでは、FSSAI規制により「天然」または「純粋」を謳う製品には、パッケージ前面への特定の免責事項表示が義務付けられています。環境配慮が購買決定に影響を与えるようになり、消費者は包装材料、輸送時の環境負荷、鉱業手段などを精査するようになりました[2]。企業が持続可能な包装や倫理的な調達を実践する一方で、本物のピンクヒマラヤ塩の産地が地理的に限定されているため、サプライチェーンの透明性を維持することは依然として困難です。塩製品の有機認証には特有の障壁が存在します。従来型の有機基準は主に農業慣行を対象としており、鉱業には適用されないためです。この規制上のギャップにより、一部の生産者は代替となる第三者機関の持続可能性認証の取得を模索しています。

風味強化・風味付加塩製品の革新拡大

ピンクヒマラヤ塩市場における製品革新は、変化する消費者嗜好に沿った風味バリエーションや機能性ブレンドの開発を通じ、従来品を超えた拡大を続けています。ハブ・パック・ソルト・リファイナリー社は、ガルフード2025においてチキンソルト風味の「シーズンド・ピンクソルト・シェイカー」を発表し、この傾向を示しました。同製品は特定の料理用途をターゲットとしながらも、製品のプレミアムな位置付けを維持しています。メーカー各社は風味注入技術を活用し、ピンクヒマラヤ塩の視覚的魅力と特定の味覚プロファイルを融合させた独自製品を生み出しています。アルティメット・ベイカー社がバナナ、バースデーケーキ、カプチーノなど12種類のフレーバーを展開したことは、体験型・職人技を重視した用途への市場細分化を示しています。包装面でも革新が進み、メーカー各社は専用ディスペンサーシステム、粉砕機構、分量管理型フォーマットを導入し、ユーザー体験の向上とプレミアム価格設定の実現を図っています。こうした動きは、市場が汎用塩から特定の価値提案を持つブランド化された特殊食材へと移行していることを示唆しています。

健康表示と表示に関する規制上の不確実性

ピンクヒマラヤ塩のマーケティングに関する規制枠組みには、特に健康表示とミネラル含有量の宣言に関して厳格な遵守要件が伴います。FDAは構造・機能要件を通じて健康関連のマーケティング表示に対する科学的検証を義務付けており、改訂された「健康」表示基準では製品マーケティングに影響を与える特定のナトリウム制限値が設定されています。欧州市場では、EFSA(欧州食品安全機関)が栄養・健康表示に対して厳格な審査手続きを実施しており、グローバルなマーケティング活動にとって複雑な規制環境を形成しています。企業は、許容される構造・機能表示と禁止されている疾病治療に関する主張との境界を慎重に判断する必要があります。違反した場合、警告書、リコール、市場制限などの規制措置が取られる可能性があります。国際的な規制の整合性が限定的であるため、企業は地域ごとに異なる表示およびマーケティング戦略を実施する必要があり、運営コストが増加します。小規模生産者は、法令遵守や科学的検証研究のためのリソースが限られているため、特に困難な課題に直面しています。

主要市場における厳格な食品安全・輸入規制

アジア市場における進化する規制環境は、これらの有望な市場への参入を目指す企業にとって重大な課題となっています。中国では、施行予定のGB 2760-2024食品添加物基準により、添加物を含む塩製品は徹底的な適合性審査を受ける必要が生じ、さらにGACC登録コードの取得が義務付けられ、これを怠ると出荷拒否の対象となります[3]。同様に、インドのFSSAI制度ではFICSを通じた包括的な書類提出が求められ、処理に長時間を要するため事業運営に影響を及ぼす可能性があります。健康効果を主張する製品についてはこれらの要件がさらに厳格化され、追加の検証が必須となります。特に中小企業は、こうした複雑なコンプライアンス要件を効果的に管理するリソースが不足している場合が多く、不利な立場に置かれています。これらの市場における頻繁かつ急な規制変更は、特殊塩産業の輸入業者・輸出業者双方に継続的な運営リスクをもたらしており、企業はコンプライアンス監視と適応戦略を常に注意深く維持することが不可欠です。

セグメント分析

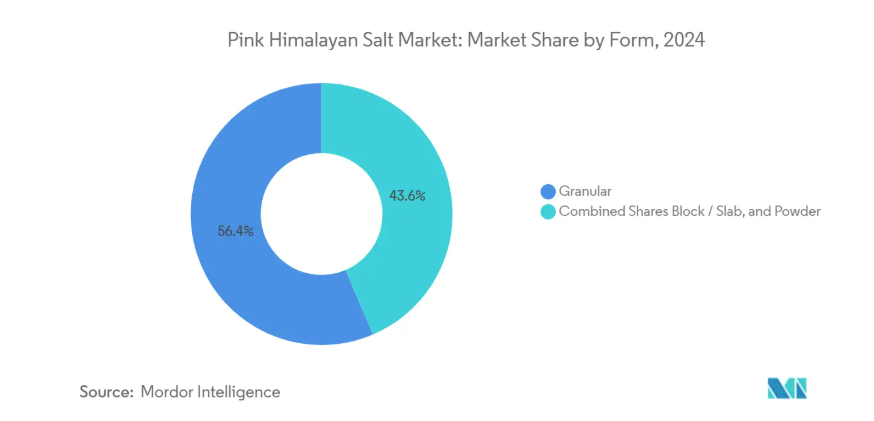

形態別:顆粒状の優位性が料理用途を牽引

ピンクヒマラヤソルト市場では顆粒状形態が明確に好まれており、2024年現在で市場シェアの56.43%を占めております。この圧倒的な存在感は、食品産業全体における同形態の汎用性と実用的な利点を反映しております。業務用厨房では、正確な調味のための安定した溶解性が評価され、家庭料理では仕上げ塩としての美的魅力が好まれています。プロフェッショナルと家庭用両環境で広く採用されることで、粒状形態は産業標準としての地位を確立しました。

粉末形態は市場シェアこそ小さいものの、2030年までに6.54%のCAGR(年平均成長率)で著しい成長が見込まれています。この加速は主に、食品調理における利便性と汎用性への消費者嗜好の変化によって牽引されています。粉末タイプはスムージーや焼き菓子、調味料ミックスに均一に混ざり合う特性から、健康志向の消費者や家庭用ベーカーの間で人気が高まっています。一方、ブロックやスラブタイプは高級レストランや料理愛好家向けに、独自の調理法や料理のプレゼンテーションを求めるニーズに応える専門的な市場ポジションを維持しています。

グレード別:食品グレードの優位性が産業の多様化に直面

食品グレードのピンクヒマラヤ岩塩は、2024年に86.13%のシェアで市場を支配し、高級料理素材としての確固たる地位を確立しています。優れた品質、特徴的なピンク色、豊富なミネラル含有量により、製品が天然の高品質素材を優先する消費者や食品メーカーから選ばれています。

産業用および動物用グレードのセグメントは、2030年までに年平均成長率(CAGR)6.44%という大幅な成長を遂げています。これは、メーカーが従来型の食品用途を超えた新たな応用分野を模索しているためです。医薬品、化粧品、畜産飼料分野への進出は、ピンクヒマラヤ岩塩の汎用性を示しており、これらのセグメントでは特定のミネラル含有量と純度要件が需要を牽引しています。メーカー各社は、食品グレード製品のプレミアムな位置付けを維持しつつ、複数の最終用途カテゴリーで価値を最大化するため、品質に基づく差別化戦略を成功裏に実施しています。

エンドユーザー別:小売の成長が食品加工の主導的地位に挑戦

食品加工は最大のエンドユーザーセグメントとしての優位性を維持し、2024年には39.64%の市場シェアを占めています。この大きな存在感は、商業食品メーカーが消費者のプレミアム原料への需要やクリーンラベル対応を満たすため、製品配合にピンクヒマラヤ塩を積極的に取り入れていることに起因します。メーカーは、製品ポートフォリオの強化や厳格な品質基準の達成において、ピンクヒマラヤ塩が提供する価値を認識しています。

小売セグメントは2030年まで年平均成長率(CAGR)6.72%と著しい成長可能性を示しており、流通チャネルの大きな変革を示唆しています。この成長は主に、電子商取引プラットフォームの急速な拡大と家庭料理活動の持続的な増加によって推進されています。この変化は、従来は業務用厨房に限定されていたプロ仕様の製品を消費者が直接入手できるようになったことで、特殊食材の民主化を意味します。一方、外食産業セクターは着実な拡大を続けており、レストランや料理のプロフェッショナルが、優れた風味増強特性と料理の視覚的プレゼンテーションを高める能力の両方から、ピンクヒマラヤ岩塩を取り入れています。

地理的分析

北米地域は2024年においても31.32%という圧倒的なシェアを維持し、市場をリードしております。同地域の市場強みは、洗練された消費者理解、深く根付いた高級食品文化、そして専門店や外食産業チャネルに広がる広範な流通インフラを基盤としています。北米の消費者は、高品質と明確な健康効果を提供する製品への投資意欲を一貫して示し、特殊塩の種類に対する成熟した評価を示しています。同地域の流通ネットワークの効率性により、高級専門店から一般小売店まで、複数の接点を通じて製品が消費者に届けられています。

アジア太平洋地域は市場の主要な成長原動力として台頭し、2030年までに6.33%という驚異的な年平均成長率(CAGR)を記録しています。この目覚ましい成長軌跡は、中国、インド、日本などの主要経済圏における可処分所得の大幅な増加、加速する都市化パターン、進化する食習慣など、消費者動向の根本的な変化によって支えられています。日本市場はこの変革を体現しており、洗練されたコンビニエンスストア網が高級食品流通において重要な役割を果たしています。専門食品に関する消費者教育の進展や国際的な食文化への関心の高まりが、同地域の成長ストーリーをさらに強化しています。

ヨーロッパは有機食品やクリーンラベル製品への消費者嗜好の高まりを特徴とし、着実な成長で地位を維持しています。中東・アフリカ市場は多様な外国人コミュニティと堅調な観光産業を活かし、市場拡大を推進する有望な発展を示しています。南米市場は現在、浸透率が低いものの、地域経済の発展と消費者意識の高まりに伴い、未開拓の大きな潜在力を秘めています。こうした多様な市場で成功を収めるには、各地域の規制への対応、流通経路の最適化、地域ごとの包装要件の充足、文化的嗜好への適合など、慎重に調整された戦略が求められます。同時に、全地域において揺るぎない製品品質基準を維持することが不可欠です。

競争環境

ピンク色のヒマラヤの塩市場は、非常に細分化された競争環境であり、さまざまな規模や能力を持つ数多くの企業が、消費者の注目と市場シェアを積極的に争っています。マコーミック社のような大手多国籍食品企業は、SaltWorks Inc. などの専門メーカーと並んで事業を展開しており、地域のサプライヤーは、本物の産地であるパキスタンのケウラ鉱業と強いつながりを維持しています。市場参加者のこのような多様性は、各社がさまざまな戦略を通じて独自の市場での地位を確立できる、ダイナミックな環境を生み出しています。

市場の競争のダイナミクスは、それぞれの企業による異なる事業アプローチによって形作られています。大手企業は、鉱業事業から小売流通チャネルに至るまでのバリューチェーン全体を管理し、包括的な垂直統合戦略に投資しています。一方、小規模な市場参加者は、特定の市場セグメントに焦点を当て、有機認証、革新的な包装、消費者への直接販売チャネルを通じて差別化を図り、成功を収めています。製品の信頼性や倫理的な調達慣行に関する透明性に対する消費者の要求が高まっているため、ブロックチェーン技術の統合はますます重要になっています。

市場内には未開拓の機会が複数存在し、特に製品革新と市場拡大の分野で顕著です。企業は新たな風味の開発、持続可能な包装ソリューションの調査、装飾製品や健康志向商品を含む非食品用途への進出を模索しています。現在の市場の分断構造は産業再編の大きな機会を提供しており、優位な立場にある企業は、小規模で専門性の高いプレイヤーを戦略的に買収することで市場での存在感を強化する可能性があります。

最近の産業動向

- 2025年2月:ゴヤル・ソルト社は新製品「ゴヤル・ヒマラヤピンクソルト」を発売しました。ヒマラヤピンクソルト(別名「センダ・ナマック」または「ロックソルト」)は、複数の健康効果を提供します。消化促進、ガス・酸性度・胸やけの軽減に役立ちます。さらに、体内の水分吸収プロセスをサポートし、脱水症状の予防にも貢献します。

- 2024年1月:ITCアシルヴァード社は、着色料無添加を謳い、1キログラム入り120ルピーの価格設定で、インド主要都市圏にてヒマラヤピンクソルトの販売を開始いたしました。透明包装デザインを採用し、現代的な流通チャネルと電子商取引を主な販売対象としております。

- 2024年1月:ソルトド・パーフェクション社は小売業者向け卸売サイトを立ち上げ、職人の手による塩・調味料製品の流通網を拡大いたしました。この取り組みは、2024年に確立したスペシャルティ・フード・パートナーズ社との全国流通提携に続くものです。

ピンクヒマラヤ岩塩産業レポート目次

1. はじめに

1.1 研究前提と市場定義

1.2 研究範囲

2. 研究方法論

3. エグゼクティブサマリー

4. 市場概況

4.1 市場概要

4.2 市場推進要因

4.2.1 高級食品・グルメ食品への需要増加

4.2.2 健康意識の高まりによる天然・未加工塩の選好

4.2.3 有機・クリーンラベル・エコフレンドリー製品の選好拡大

4.2.4 風味強化・フレーバー添加塩製品の技術革新

4.2.5 サプライチェーンにおける透明性・トレーサビリティの向上

4.2.6 塩を基材とした装飾製品の人気

4.3 市場の制約要因

4.3.1 健康表示および表示に関する規制の不確実性

4.3.2 主要市場における厳格な食品安全および輸入規制

4.3.3 一部の新興市場における認知度の低さ

4.3.4 サプライヤー間で製品の一貫性を維持する上での課題

4.4 サプライチェーン分析

4.5 規制の見通し

4.6 ポーターの5つの力

4.6.1 新規参入の脅威

4.6.2 買い手/消費者の交渉力

4.6.3 供給者の交渉力

4.6.4 代替製品の脅威

4.6.5 競争の激しさ

5. 市場規模と成長予測(金額および数量)

5.1 形態別

5.1.1 粒状

5.1.2 ブロック/スラブ

5.1.3 粉末

5.2 グレード別

5.2.1 食品グレード

5.2.2 産業/動物用グレード

5.3 エンドユーザー別

5.3.1 食品加工

5.3.2 フードサービス

5.3.3 産業

5.3.4 小売

5.3.4.1 スーパーマーケット/ハイパーマーケット

5.3.4.2 コンビニエンスストア

5.3.4.3 オンライン小売業者

5.3.4.4 その他の流通チャネル

5.4 地域別

5.4.1 北米

5.4.1.1 アメリカ合衆国

5.4.1.2 カナダ

5.4.1.3 メキシコ

5.4.1.4 北米その他

5.4.2 ヨーロッパ

5.4.2.1 ドイツ

5.4.2.2 イギリス

5.4.2.3 イタリア

5.4.2.4 フランス

5.4.2.5 スペイン

5.4.2.6 その他のヨーロッパ諸国

5.4.3 アジア太平洋地域

5.4.3.1 中国

5.4.3.2 インド

5.4.3.3 日本

5.4.3.4 オーストラリア

5.4.3.5 アジア太平洋地域その他

5.4.4 南アメリカ

5.4.4.1 ブラジル

5.4.4.2 アルゼンチン

5.4.4.3 南アメリカ地域その他

5.4.5 中東およびアフリカ

5.4.5.1 南アフリカ

5.4.5.2 サウジアラビア

5.4.5.3 アラブ首長国連邦

5.4.5.4 中東およびアフリカのその他の地域

6. 競争環境

6.1 市場の集中度

6.2 戦略的動き

6.3 市場ランキング分析

6.4 企業プロフィール(グローバルレベルの概要、市場レベルの概要、中核セグメント、財務情報(入手可能な場合)、戦略的情報、市場順位/シェア、製品およびサービス、最近の動向を含む)

6.4.1 McCormick & Company Inc.

6.4.2 K+S AG

6.4.3 SaltWorks Inc.

6.4.4 WBM International

6.4.5 San Francisco Salt Company

6.4.6 Frontier Co-op

6.4.7 Evolution Salt Co.

6.4.8 Morton Salt Inc.

6.4.9 Himalayan Salt Company

6.4.10 Natierra Superfoods

6.4.11 Olde Thompson LLP

6.4.12 Premier Foods plc

6.4.13 Ittefaq Salt

6.4.14 Standard Salt

6.4.15 Saltan Ltd.

6.4.16 Kutch Brine Chem Ind.

6.4.17 Nature Vit

6.4.18 NutroActive Industries

6.4.19 Organic India Pvt Ltd.

6.4.20 Sherpa Pink

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***