パイプコーティング市場規模・シェア分析 - 成長トレンドと予測 (2025年~2030年)

パイプコーティング市場レポートは、材料タイプ(ポリエチレンおよびポリプロピレン、エポキシおよびポリウレタンなど)、表面位置(外部パイプコーティングおよび内部パイプコーティング)、配合(粉末など)、エンドユーザー産業(石油・ガス、水・廃水処理、鉱業、農業など)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)別に業界をセグメント化しています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

パイプコーティング市場の概要:成長トレンドと予測(2025年~2030年)

このレポートは、パイプコーティング市場の規模、成長、シェア、競争環境について詳細に分析したものです。市場は、材料タイプ(ポリエチレン・ポリプロピレン、エポキシ・ポリウレタンなど)、表面位置(外部パイプコーティング、内部パイプコーティング)、配合(粉末など)、最終用途産業(石油・ガス、水・廃水処理、鉱業、農業など)、および地域(アジア太平洋、北米、ヨーロッパ、南米、中東・アフリカ)によってセグメント化されています。

市場規模と成長率

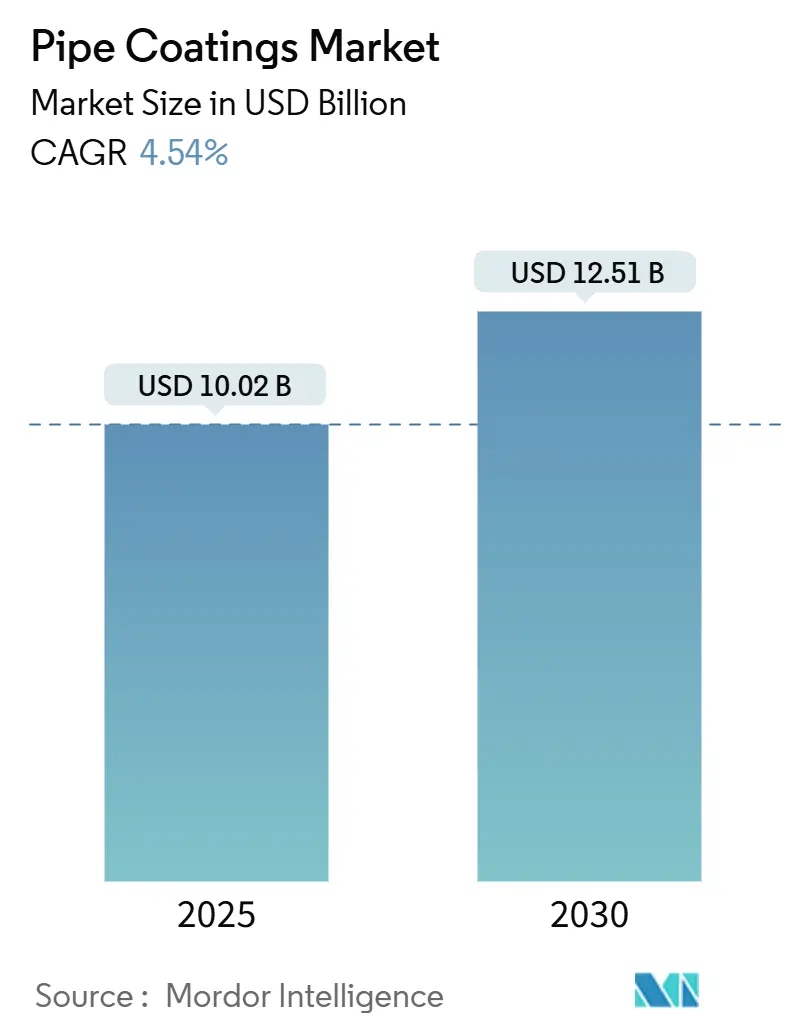

パイプコーティング市場は、2025年には100.2億米ドルと推定され、2030年には125.1億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は4.54%です。北米が最大の市場であり、最も急速に成長する市場でもあります。市場の集中度は高く、主要なプレーヤーが市場を牽引しています。

市場分析の概要

新規パイプラインへの投資の増加、安定した資産メンテナンス計画、およびより厳格な安全規制が、石油・ガス、水、産業分野全体で保護コーティングの需要を支えています。北米のシェールガス開発、ヨーロッパのLNGおよび水素計画は、設備容量の着実な増加を維持しており、アジア太平洋地域の都市化の進展は長期的な構造的成長を促進しています。

技術の進歩も市場を牽引しています。デュアルコンポーネントポリウレタンスプレーシステム、グラフェン強化水性オプション、低温硬化粉末などの技術は、適用範囲を広げ、ライフサイクルコストを削減しています。持続可能性への圧力は、調達チームを水性および粉末ソリューションへと向かわせていますが、実績のある性能が最も重要視される過酷な環境では、溶剤系システムが依然として優位を保っています。競争は高性能化学に集中しており、グローバルサプライヤーはオフショア、高圧、水素サービス向けの受注を確保するために専門ラインを拡大しています。

主要なレポートのポイント

* 材料タイプ別: エポキシおよびポリウレタンが2024年にパイプコーティング市場シェアの40.76%を占め、2030年までに最も速い4.91%のCAGRで成長すると予測されています。ポリエチレンおよびポリプロピレンがそれに続きます。

* 表面位置別: 外部用途が2024年にパイプコーティング市場規模の78.19%を占め、2030年までに5.18%のCAGRで成長すると予測されています。

* 配合別: 溶剤系液体が2024年の収益の62.77%を占めましたが、水性代替品は2030年まで5.04%のCAGRで成長すると予想されています。

* 最終用途産業別: 石油・ガスが2024年にパイプコーティング市場規模の59.79%を占め、2030年まで4.78%のCAGRで拡大すると予測されています。

* 地域別: 北米が2024年に31.54%の収益シェアで市場をリードし、2030年までに最も速い5.31%のCAGRを記録すると予測されています。

世界のパイプコーティング市場のトレンドと洞察(推進要因)

1. シェールインフラの成長とメンテナンスサイクルの短縮:

北米の事業者は、新規および既存のパイプラインを急速に整備しており、硫化水素、二酸化炭素、微生物攻撃に耐える堅牢なコーティングの需要が高まっています。アルゼンチンのVaca Muerta油田では、Oleoductos del Valle社の拡張により2025年には生産能力が倍増し、メンテナンス期間が短縮され、再コーティング間隔が厳しくなっています。これに対応するため、メーカーは厚いエポキシ層と耐摩耗性ウレタンオーバーコートを開発しており、これらは現場で一度に適用でき、オペレーターのダウンタイムを削減します。

2. パイプラインの腐食保護における高性能コーティングの採用増加:

腐食によるコストは、資産所有者に自己修復性、下地腐食抵抗性、検査サイクルの延長を可能にするライニングの採用を促しています。エポキシシーリングコートと組み合わせたデュアルコンポーネントポリウレタンシステムは、強力な接着性と不浸透性の表面を示し、限られた空間での迅速なスポット修理を可能にします。単一の故障が安全性と生産稼働時間を危険にさらすオフショアラインでは、現在、溶融結合エポキシ、耐摩耗性オーバーコート、および外部ポリエチレンラップを組み合わせた多層構造が指定されています。

3. アジア太平洋地域におけるインフラと工業化の勢い:

中国、インド、インドネシアにおける大規模な輸送、水、産業プロジェクトは、年間コーティング需要を押し上げています。同時に、規制当局は揮発性有機化合物(VOC)の閾値を厳しくしており、低VOC、水性、粉末代替品への移行を加速させています。NIPSEA Groupなどのサプライヤーは、湿潤な熱帯気候でも膨れやチョーキングを起こさずに機能する低エネルギー硬化粉末システムを進化させています。

4. 東南アジアにおける灌漑および農業活動の増加:

年間を通じて栽培を支える淡水ネットワークは、肥料の流出、溶存栄養素、紫外線曝露に耐えるコーティングを必要としています。UV安定剤を含むポリウレタン上塗り材は、飲料水グレードのエポキシプライマーと組み合わされ、地表灌漑幹線における安全性と寿命の両方を確保しています。これらの計画は、石油・ガスに特化した調達から多様化し、パイプコーティング市場を地域開発計画に深く組み込んでいます。

5. ヨーロッパにおけるエネルギーインフラの構築:

EU、英国、東ヨーロッパでは、LNGおよび水素インフラの構築が進んでおり、これに伴いパイプコーティングの需要も増加しています。

抑制要因の影響分析

1. フロンティア埋蔵地における運用上の複雑さ:

水深3,000mの深海、北極、超深海で適用されるコーティングは、従来の仕様を超える静水圧と温度差に耐える必要があります。パイプラインおよび危険物安全管理局(PHMSA)が支援する研究では、海底設置時の衝撃損傷を軽減するために、厚いポリマーラップと犠牲複合層を組み合わせたものが検討されています。アクセス制限は検査を複雑にし、初回コーティングの完全性に対するリスクを高めています。

2. 都市用水供給における非開削PEパイプの採用:

パイプバースト、スリップライニング、スパイラル巻きライナーなどの非開削工法は、近隣地域を妨げることなく幹線を改修でき、開削工法と比較してCO2排出量を最大81%削減します。非開削高密度ポリエチレン(HDPE)ライナーは、多くの場合、外部コーティングを完全に不要にするため、都市の水ネットワークにおける従来の保護システムに対する需要を減少させます。

3. 再生可能エネルギー代替品との競合:

ヨーロッパ、北米、および先進アジア地域では、再生可能エネルギーへの移行が進んでおり、これが化石燃料パイプラインの需要に影響を与え、結果としてパイプコーティング市場にも影響を与える可能性があります。

セグメント分析(詳細)

* 材料タイプ別:エポキシとポリウレタンが技術的リーダーシップを維持

エポキシおよびポリウレタン製品は、2024年にパイプコーティング市場規模の40.76%を占め、2030年まで4.91%のCAGRで市場全体を上回ると予測されています。エポキシはグリットブラスト鋼に対する実績のある接着性を提供し、ポリウレタン上塗り材は耐摩耗性とUV安定性をもたらします。現場作業員は、一度に750ミクロンの厚さを塗布できるデュアルコンポーネントスプレーリグを好み、稼働中のラインのターンアラウンドタイムを短縮しています。ポリエチレンおよびポリプロピレンは、低い水分拡散性と機械的柔軟性により、送水および地域暖房で牽引力を維持しています。セメント系ラップやアスファルトエナメルは、重い機械的保護に利用されますが、環境規制によりさらなる採用は抑制されています。溶融結合エポキシと耐摩耗性オーバーレイを組み合わせた架橋多層ソリューションは、方向性掘削セクションなどの高衝撃領域を保護し、ハイブリッドシステムがいかに性能基準を高め続けているかを示しています。

* 表面位置別:外部コーティングが優先的な保護を維持

外部仕上げは、2024年にパイプコーティング市場シェアの78.19%を占めました。これは、オペレーターが埋設された鋼管を土壌由来の塩化物攻撃や迷走電流から保護することを優先しているためです。北米とヨーロッパでパイプライン網が老朽化するにつれて、このカテゴリーは2030年まで5.18%のCAGRを記録すると予測されています。エポキシプライマーと接着剤を組み込んだ3層ポリエチレンラップは、湿潤な埋め戻し条件下での接着性と機械的靭性を両立させるため、依然として主流です。内部ライニングは収益プールは小さいものの、流量効率とH2S誘発ピッチングの軽減が設備投資を正当化する分野で予算を獲得しています。低せん断エポキシライニングは、実効スループットを向上させたり、ポンプエネルギーの節約を可能にしたりすることで、数年以内に設置費用を相殺できます。将来の成長は、精製所のボトルネック解消や、摩擦損失を定量化するスマートピギングデータにかかっており、これにより所有者はサワーサービス集水ラインを超えて内部コーティングプログラムを拡大するよう説得されるでしょう。

* 配合別:水性および粉末システムが勢いを増す

溶剤系液体は、現場での適用が容易であり、北極や砂漠環境での実績があるため、2024年の収益の62.77%を依然として占めています。しかし、環境規制が引火点とVOCの閾値を厳しくしているため、購入者はより低い規制負担で同等の性能基準を満たす水性エポキシへと移行しています。このサブセグメントは、2030年までに最も急速に成長すると予想されています。粉末エポキシは、溶剤系液体と比較してVOC排出量がゼロであるため、環境に優しい代替品として注目を集めています。しかし、粉末エポキシは、現場での適用が難しく、特殊な設備が必要となるため、その採用は限定的です。それでも、特定の産業用途、特に工場でのコーティングにおいて、その利点が認識され始めています。

* 用途別:石油・ガスが引き続き支配的

石油・ガス産業は、パイプライン、貯蔵タンク、およびその他のインフラの腐食保護のためにエポキシコーティングを広く使用しており、2024年の市場収益の最大のシェアを占めています。この分野では、過酷な環境条件と高い安全基準が、高性能で耐久性のあるコーティングソリューションの需要を促進しています。特に、サワーサービス環境におけるH2S誘発腐食への対策は、エポキシコーティングの重要な用途の一つです。

水処理および廃水処理産業も、インフラの老朽化と厳格な水質規制により、エポキシコーティングの需要が増加しています。これらの用途では、耐薬品性と長期的な耐久性が不可欠です。

海洋産業では、船舶、オフショアプラットフォーム、および港湾施設の腐食防止にエポキシコーティングが不可欠です。塩水環境と機械的摩耗に対する耐性が求められます。

建設産業では、コンクリート床、橋梁、および構造物の保護にエポキシコーティングが使用され、耐久性と美観の両方を提供します。

* 地域別:アジア太平洋地域が成長を牽引

アジア太平洋地域は、中国、インド、および東南アジア諸国における急速な工業化、都市化、およびインフラ開発により、エポキシコーティング市場で最も急速に成長している地域です。これらの国々では、石油・ガス、建設、自動車、および海洋産業からの需要が拡大しています。特に中国は、世界最大のエポキシコーティング消費国の一つであり、今後も市場成長の主要な推進力となるでしょう。

北米とヨーロッパは、成熟した市場でありながら、既存インフラのメンテナンスとアップグレード、および環境規制の強化により、安定した需要が見込まれます。これらの地域では、高性能で環境に優しいコーティングソリューションへの移行が進んでいます。

ラテンアメリカ、中東、およびアフリカは、石油・ガス産業への投資とインフラ開発の増加により、エポキシコーティング市場において新たな成長機会を提供しています。特に中東は、大規模な石油・ガスプロジェクトが進行中であり、エポキシコーティングの需要が高まっています。

* 主要企業

エポキシコーティング市場の主要企業には、Akzo Nobel N.V.、PPG Industries, Inc.、Sherwin-Williams Company、Axalta Coating Systems Ltd.、BASF SE、Hempel A/S、Jotun A/S、Kansai Paint Co., Ltd.、Nippon Paint Holdings Co., Ltd.、RPM International Inc.などが含まれます。これらの企業は、製品革新、戦略的提携、およびM&Aを通じて市場での競争力を維持しています。特に、環境に配慮した製品の開発と、特定の用途に特化したソリューションの提供に注力しています。

このレポートは、パイプラインを腐食から保護し、その寿命を延ばすために適用されるパイプコーティングの世界市場に関する詳細な分析を提供しています。

市場は、材料タイプ、表面位置、配合、最終用途産業、および地域に基づいて多角的にセグメント化されています。材料タイプ別では、ポリエチレンおよびポリプロピレン、エポキシおよびポリウレタン、セメントおよびコンクリート、コールタールエナメル、アスファルトエナメルなどが含まれます。表面位置別では、外部パイプコーティングと内部パイプコーティングに分けられます。配合別では、粉末、溶剤系液体、水系液体が分析対象です。最終用途産業別では、石油・ガス、水・廃水処理、鉱業、農業、化学処理・輸送、インフラなどが主要なセグメントとして挙げられます。地域別では、アジア太平洋、北米、ヨーロッパ、南米、中東・アフリカの主要地域における16カ国を対象に、市場規模と予測が収益(USD Million)に基づいて行われています。

市場規模は、2025年に100.2億米ドルと評価されており、2030年までに125.1億米ドルに達すると予測されており、堅調な成長が見込まれています。

主要な市場動向と洞察は以下の通りです。

* 主要材料タイプ: エポキシおよびポリウレタン製品が市場を牽引しており、2024年の収益の40.76%を占め、2030年まで年平均成長率(CAGR)4.91%で成長すると予測されています。

* 外部コーティングの優位性: 外部パイプコーティングは、土壌由来の腐食、湿気の侵入、機械的損傷といった最も一般的なパイプラインの脅威から保護するため、2024年の収益シェアの78.19%を占めています。

* 環境規制の影響: VOC(揮発性有機化合物)規制の厳格化により、水系エポキシおよび粉末コーティングへの需要が高まっており、このセグメントは2030年まで年間5.04%で成長すると予測されています。

市場の成長を促進する主な要因としては、シェールガス生産能力の増加によるメンテナンスサイクルの加速、パイプラインの腐食保護のための高性能コーティングの採用拡大、アジア太平洋地域におけるインフラ整備と工業化の進展、東南アジアにおける灌漑および農業活動の増加、ヨーロッパにおけるエネルギーインフラ需要の加速が挙げられます。

一方、市場の成長を抑制する要因としては、新たに発見されたエネルギー埋蔵地における運用上の課題、都市の給水における非開削PEパイプの採用増加、再生可能エネルギー代替品との競合があります。

競争環境については、市場集中度、戦略的動向、市場シェア分析が詳細に記述されており、3M、Akzo Nobel N.V.、BASF、Hempel A/S、Jotun、Nippon Paint Holdings Co., Ltd.、PPG Industries, Inc.、The Sherwin-Williams Companyなど、主要25社の企業プロファイルが含まれています。

将来の展望と機会としては、未開拓分野の評価、深海探査および生産の成長、中東・アフリカ地域における産業拡大が挙げられています。

このレポートは、パイプコーティング市場の現状、将来の成長予測、主要な推進要因と抑制要因、競争環境、および新たな機会について包括的な理解を提供します。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の状況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 シェールガス生産能力の増加によるメンテナンスサイクルの加速

- 4.2.2 パイプラインの腐食防止のための高性能コーティングの採用増加

- 4.2.3 アジア太平洋地域におけるインフラと工業化の進展

- 4.2.4 東南アジアにおける灌漑および農業活動の増加

- 4.2.5 ヨーロッパにおけるエネルギーインフラ需要の加速

- 4.3 市場の阻害要因

- 4.3.1 新たに発見されたエネルギー埋蔵量における運用上の課題

- 4.3.2 市営水道における非開削PEパイプの採用増加

- 4.3.3 再生可能エネルギー代替品との競争

- 4.4 バリューチェーン分析

- 4.5 ポーターの5つの力

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の程度

5. 市場規模と成長予測(金額)

- 5.1 材料タイプ別

- 5.1.1 ポリエチレンおよびポリプロピレン

- 5.1.2 エポキシおよびポリウレタン

- 5.1.3 セメントおよびコンクリート

- 5.1.4 コールタールエナメル

- 5.1.5 アスファルトエナメル

- 5.2 表面位置別

- 5.2.1 外部パイプコーティング

- 5.2.2 内部パイプコーティング

- 5.3 配合別

- 5.3.1 粉末

- 5.3.2 溶剤系液体

- 5.3.3 水性液体

- 5.4 エンドユーザー産業別

- 5.4.1 石油およびガス

- 5.4.2 水および廃水処理

- 5.4.3 鉱業

- 5.4.4 農業

- 5.4.5 化学処理および輸送

- 5.4.6 インフラ

- 5.4.7 その他のエンドユーザー産業

- 5.5 地域

- 5.5.1 アジア太平洋

- 5.5.1.1 中国

- 5.5.1.2 インド

- 5.5.1.3 日本

- 5.5.1.4 韓国

- 5.5.1.5 その他のアジア太平洋地域

- 5.5.2 北米

- 5.5.2.1 米国

- 5.5.2.2 カナダ

- 5.5.2.3 メキシコ

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 その他のヨーロッパ地域

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 南アフリカ

- 5.5.5.3 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア(%)/ランキング分析

- 6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、入手可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 3M

- 6.4.2 A.W. Chesterton Company

- 6.4.3 Abdel Hadi A. Al-Qahtani & Sons Group of Companies

- 6.4.4 Aegion Corporation (Bayou)

- 6.4.5 Akzo Nobel N.V.

- 6.4.6 Allan Edwards, Inc.

- 6.4.7 Axalta Coating Systems, LLC

- 6.4.8 BASF

- 6.4.9 Bauhuis B.V.

- 6.4.10 Blocher Oberflachentechnik GmbH

- 6.4.11 Borusan Mannesmann

- 6.4.12 Celanese Corporation

- 6.4.13 CENERGY HOLDINGS

- 6.4.14 Dura-Bond Industries

- 6.4.15 GBA Products Co Ltd

- 6.4.16 Hempel A/S

- 6.4.17 Jotun

- 6.4.18 LyondellBasell Industries Holdings B.V.

- 6.4.19 Mutares SE & Co. KGaA

- 6.4.20 Nippon Paint Holdings Co., Ltd.

- 6.4.21 PERMAA-PIPE International Holdings, Inc.

- 6.4.22 PPG Industries, Inc.

- 6.4.23 Tenaris

- 6.4.24 The Sherwin-Williams Company

- 6.4.25 Wasco Berhad

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

パイプコーティングとは、様々な用途で使用されるパイプの内外面に、特定の機能を持たせるために塗料や樹脂、セメントモルタルなどの材料を被覆する技術の総称でございます。主な目的は、パイプの腐食防止、摩耗防止、流体抵抗の低減、断熱、衛生性の確保など多岐にわたります。対象となるパイプは、鋼管、ステンレス管、コンクリート管、プラスチック管など、材質や使用環境に応じて最適なコーティングが選定されます。特に、水、ガス、石油、化学物質などを輸送するパイプラインにおいて、内容物の漏洩防止、品質保持、長寿命化を図る上で不可欠な技術として広く採用されております。

パイプコーティングは、適用部位や材料、機能によって多種多様な種類がございます。適用部位による分類では、パイプの外部を保護する「外部コーティング(外部被覆)」と、内部を保護する「内部コーティング(内部ライニング)」に大別されます。

外部コーティングは、土壌中の腐食、紫外線、物理的損傷などからパイプを保護します。代表的なものとしては、エポキシ樹脂、ポリウレタン樹脂、ポリエチレン樹脂(3層ポリエチレン被覆など)、アスファルト、タールエポキシ樹脂を用いた防食塗料、コンクリート被覆などがございます。地中埋設管や海洋パイプラインでは、高い防食性と耐久性が求められます。

一方、内部コーコーティングは、パイプ内部を流れる流体による腐食、摩耗、スケール付着、あるいは流体の汚染防止を目的とします。飲料水管では衛生性が、石油・ガス管では流体抵抗の低減や内容物の品質保持が特に重視されます。内部コーティングの材料としては、エポキシ樹脂、ポリウレタン樹脂、セメントモルタル、ガラスライニング、ゴムライニングなどが用いられます。これらのコーティングは、流体の種類、温度、圧力、流速といった運転条件に合わせて慎重に選定されます。

また、コーティング材料による分類では、有機系コーティングと無機系コーティングに分けられます。有機系コーティングは、エポキシ、ポリウレタン、ポリエチレン、アスファルトなど、樹脂や有機化合物が主成分であり、柔軟性や密着性に優れるものが多いです。無機系コーティングは、セメントモルタル、ガラス、セラミックスなど、無機材料を主成分とし、耐熱性、耐薬品性、耐摩耗性に優れる特徴があります。

さらに、機能による分類では、防食コーティング、耐摩耗コーティング、断熱コーティング、衛生コーティング、流体抵抗低減コーティングなどがあります。一つのコーティングが複数の機能を持つことも珍しくありません。例えば、防食性と耐摩耗性を兼ね備えたエポキシコーティングや、防食性と断熱性を両立させたポリウレタンフォームコーティングなどがあります。

パイプコーティングの施工方法も多岐にわたります。工場で事前にコーティングを施す「工場被覆」と、現場でパイプを接合した後に継手部などにコーティングを施す「現場被覆」があります。工場被覆は品質管理が容易で均一なコーティングが可能ですが、現場での損傷リスクがあります。現場被覆は、特に既設管の補修や大規模なパイプライン建設において重要な役割を果たします。施工方法には、スプレー塗装、刷毛塗り、ローラー塗り、浸漬、粉体塗装、ライニング工法などがあり、コーティングの種類やパイプのサイズ、形状に応じて最適な方法が選択されます。

これらの多様なパイプコーティング技術は、現代社会のインフラを支える上で不可欠であり、その進化は今後も継続していくことでしょう。