パイプラインメンテナンスサービス市場 規模・シェア分析 – 成長動向と予測 (2025-2030年)

パイプラインメンテナンスサービス市場レポートは、サービスタイプ(ピギング、フラッシングおよび化学洗浄、パイプライン修理・メンテナンス、乾燥、その他)、展開場所(陸上および海上)、および地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)によって区分されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

パイプラインメンテナンスサービス市場レポート:業界分析、規模、予測

このレポートは、パイプラインメンテナンスサービス市場の現状、成長トレンド、および2025年から2030年までの予測を詳細に分析しています。市場はサービスタイプ(ピギング、フラッシング&化学洗浄、パイプライン修理&メンテナンス、乾燥、その他)、展開場所(陸上、海上)、および地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)によってセグメント化されています。

市場概要

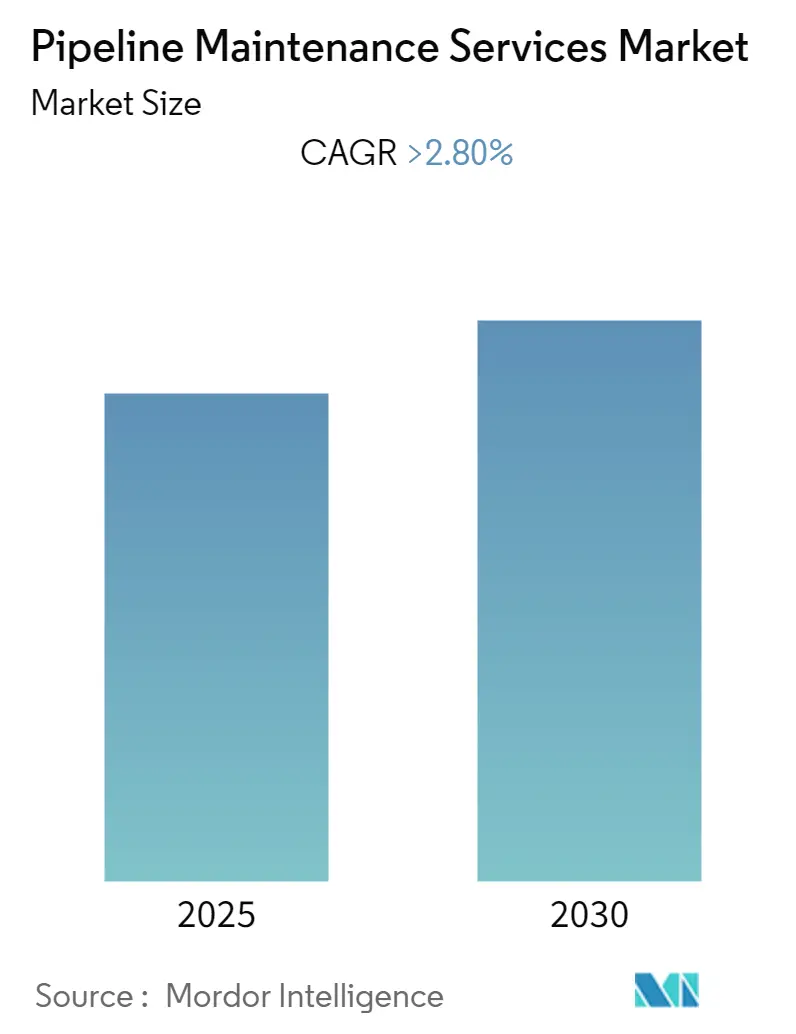

パイプラインメンテナンスサービス市場は、予測期間中に年平均成長率(CAGR)2.80%を超える成長を遂げると予想されています。調査期間は2020年から2030年、推定の基準年は2024年、予測データ期間は2025年から2030年です。

市場は競争が低く、断片化された状態にあります。地域別では、北米が最大の市場であり、アジア太平洋地域が最も急速に成長する市場となる見込みです。

主要な市場トレンドと洞察

1. パイプライン修理・メンテナンス部門が大きなシェアを占める見込み

パイプライン修理・メンテナンスサービス部門は、予測期間中に市場で大きなシェアを占めると予想されています。2020年には市場の35%を占め、主に腐食修理サービスの需要増加により、そのシェアはさらに拡大すると見られています。北米などの主要地域におけるパイプライン容量の増加も、この部門の成長を後押しするでしょう。

世界中の石油・ガスパイプラインで最も広く使用されている低炭素鋼は、その靭性、延性、溶接性、温度変化への耐性、費用対効果の高さから選ばれていますが、空気、土壌、水の存在下では腐食しやすいという大きな欠点があります。腐食は、パイプラインの損傷の最大の原因であり、運用・メンテナンスコストの大部分を占めるため、腐食制御サービスの重要性が強調されています。

腐食修理システムには、全周溶接スリーブ、溶接パッチ、複合材補強、パイプセクション交換などがあります。これらのシステムは、腐食によって影響を受けたパイプを強化し、輸送される流体の漏洩を防ぐように設計されています。

腐食修理サービスの重要な推進要因の一つは、重質原油のシェアの増加です。在来型石油の埋蔵量が減少する一方で、石油・ガスの需要は緩やかな成長を続けると予想されており、この需要を満たすために非在来型および重質油の生産が増加しています。重質油の輸送はパイプラインに有害であり、より頻繁な腐食関連の問題を引き起こします。したがって、重質原油のシェアの増加は、予測期間中の腐食修理サービスの需要を促進し、ひいては世界中でパイプライン修理・メンテナンスサービスの利用を促進すると予想されます。特にカナダと米国からの高い需要により、パイプライン修理・メンテナンスの需要が市場を牽引するでしょう。

2. 北米が市場を支配

北米は、膨大なパイプライン容量と政府規制により、予測期間中にパイプラインメンテナンスサービス市場で最大の市場となると予想されています。需要の大部分は米国とカナダから来ています。

米国は世界最大のパイプラインネットワークを有しており、国内の総パイプライン市場の約3分の1が原油輸送に使用され、毎日数百万ガロン相当の石油を様々な精製所や輸出ターミナルに供給しています。2020年時点で、この地域には232本のガスパイプラインがあり、国内および他国への天然ガス輸送に利用されています。

過去5年間で、石油生産の地理的焦点は米国からカナダへとシフトしており、これがカナダ市場を牽引するでしょう。2020年時点で、カナダ・米国国境を越える70本の稼働中の石油・ガスパイプライン(石油31本、天然ガス39本)がCER(カナダエネルギー規制庁)によって規制されています。

石油パイプライン輸送業界は、安定した石油生産により主に成長しました。指向性掘削、水圧破砕、その他の高度な掘削技術により、採算の取れる石油埋蔵量が増加しています。

さらに、カナダのパイプラインシステムは米国のパイプラインシステムと高度に相互接続されており、この関係は両国にとってパイプラインネットワークの面で良好に機能してきました。今後も多くの拡張計画や新規パイプラインプロジェクトが予定されており、この傾向は続くと予想されます。例えば、Pacific Trail Pipelines (PTP) Management Inc.は、ブリティッシュコロンビア州サミットレイクからキティマットLNG施設予定地(ビッシュコーブ)まで、471キロメートルの天然ガスパイプラインを建設中です。このパイプラインの容量は1日あたり10億立方フィート(BCF/日)となる予定です。

これらの要因は、予測期間中に新たなパイプライン容量の機会を創出し、それによってこの地域のパイプラインメンテナンスサービス市場を活性化させると期待されています。

競争環境

パイプラインメンテナンスサービス市場は断片化されています。主要なプレーヤーには、Baker Hughes A GE Co、EnerMech Ltd、T. D. Williamson Inc.、STATS Group、Dacon Inspection Services Co. Ltd.などが含まれます。

最近の業界動向

* 2021年10月: 大手通信・セキュリティシステムインテグレーターであるOptilanは、BTCパイプラインプロジェクトの運用初年度を完了したと発表しました。同社は、完了した14のプロジェクトのうち、6つが新規パイプライン、5つが既存システムの拡張、2つがパイプラインで輸送される商品の流れの方向転換、1つがパイプラインで輸送される商品の変更であったことを明らかにしました。

* 2020年10月: Fluor社の子会社であるStorkを含むコンソーシアムが、ペルーで5年間のパイプラインメンテナンス契約を獲得しました。この契約は、Compañía Operadora de Gas (COGA)からConsorcio Mantenimiento de Gasoductos del Peru (CMgP)と呼ばれるコンソーシアムに授与されました。コンソーシアムはStork PeruとSICIMで構成されており、StorkはCOGAが運営するSistema De Transporte De Gas Natural y Líquidos de Gas Natural de Camiseaに対し、統合的なパイプラインメンテナンスサービスを提供することに合意しました。

* 2020年11月: CenterPoint EnergyのSouthern Indiana Gas and Electric公益事業は、7年間で2億4000万ドルを投じる天然ガスパイプライン近代化計画の費用を回収するため、規制当局に料金引き上げを要請しました。

このレポートは、世界のパイプラインメンテナンスサービス市場に関する包括的な分析を提供しています。調査の範囲、市場の定義、および前提条件が明確に設定されており、市場の全体像を把握するための基盤が築かれています。

エグゼクティブサマリーでは、本調査の主要な発見事項と市場予測が簡潔にまとめられており、読者は市場の重要なポイントを迅速に理解することができます。また、詳細な調査方法論が示されており、レポートの分析の信頼性と透明性が確保されています。

市場概要のセクションでは、市場の導入に続き、2027年までの市場規模と需要予測が米ドル建てで提示されています。さらに、2027年までのパイプラインの歴史的設備容量と予測がキロメートル建てで詳細に示されており、市場の量的側面が明確にされています。最近のトレンドと開発、政府の政策と規制が市場に与える影響についても深く分析されています。市場の成長を促進する要因(ドライバー)と、成長を阻害する要因(抑制要因)を含む市場ダイナミクスが詳細に掘り下げられており、市場の動きを理解する上で不可欠な情報を提供しています。サプライチェーン分析を通じて市場の構造が明らかにされ、ポーターのファイブフォース分析では、サプライヤーと消費者の交渉力、新規参入の脅威、代替製品・サービスの脅威、そして競争の激しさが評価され、市場の競争環境が包括的に理解できるようになっています。

市場は複数の重要な側面からセグメント化されています。サービスタイプ別では、ピギング、フラッシング&化学洗浄、パイプラインの修理とメンテナンス、乾燥、その他といった多様なサービスが含まれます。展開場所別では、陸上(Onshore)と海上(Offshore)の二つの主要な環境に分けられます。地域別では、北米、ヨーロッパ、アジア太平洋、南米、中東およびアフリカの主要地域に分類され、それぞれの市場動向と成長機会が詳細に分析されています。

競争環境のセクションでは、市場における主要な戦略的動きとして、合併・買収、合弁事業、提携、契約などが詳細に分析されています。また、主要プレイヤーが採用している戦略についても掘り下げて解説されています。本レポートでは、以下の主要企業のプロファイルが提供されています。パイプライン事業者としては、ExxonMobil Corporation、BP Plc、China National Petroleum Corporation、Kinder Morgan Inc.、Chevron Corporation、Shell Plcといった世界的な大手企業が挙げられます。また、パイプラインメンテナンスサービスプロバイダーとしては、Baker Hughes A GE Co、EnerMech Ltd、STATS Group、Dacon Inspection Services Co. Ltd、Intertek Group PLC、IKM Gruppen AS、Oil States Industries Inc.、T. D. Williamson Inc.など、多岐にわたる専門企業が紹介されており、市場の主要なプレーヤーとその動向を把握することができます。

市場の機会と将来のトレンドに関する分析も提供されており、今後の市場の方向性と潜在的な成長分野が示されています。

本レポートでは、以下の主要な質問に回答しています。パイプラインメンテナンスサービス市場は、予測期間(2025年から2030年)において2.8%を超える年平均成長率(CAGR)で成長すると予測されています。主要な市場プレイヤーとしては、Baker Hughes A GE Co、EnerMech Ltd.、T. D. Williamson Inc.、STATS Group、Dacon Inspection Services Co. Ltd.などが挙げられます。地域別では、アジア太平洋地域が予測期間(2025年から2030年)において最も高いCAGRで成長すると推定されています。2025年には、北米がパイプラインメンテナンスサービス市場において最大の市場シェアを占めるとされています。レポートは、2020年から2024年までの過去の市場規模と、2025年から2030年までの市場規模を予測しており、市場の包括的な時間軸での分析を提供しています。

本レポートは、パイプラインメンテナンスサービス市場の現状と将来の展望を理解するための貴重な情報源となるでしょう。

![]()

1. はじめに

- 1.1 調査範囲

- 1.2 市場定義

- 1.3 調査の前提条件

2. エグゼクティブサマリー

3. 調査方法

4. 市場概要

- 4.1 はじめに

- 4.2 市場規模と需要予測(2027年までの米ドル十億単位)

- 4.3 設置済みパイプラインの過去の容量と予測(2027年までのキロメートル単位)

- 4.4 最近の傾向と発展

- 4.5 政府の政策と規制

-

4.6 市場のダイナミクス

- 4.6.1 推進要因

- 4.6.2 阻害要因

- 4.7 サプライチェーン分析

-

4.8 ポーターのファイブフォース分析

- 4.8.1 供給者の交渉力

- 4.8.2 消費者の交渉力

- 4.8.3 新規参入の脅威

- 4.8.4 代替製品およびサービスの脅威

- 4.8.5 競争の激しさ

5. 市場セグメンテーション

-

5.1 サービスの種類

- 5.1.1 ピギング

- 5.1.2 フラッシング&化学洗浄

- 5.1.3 パイプラインの修理とメンテナンス

- 5.1.4 乾燥

- 5.1.5 その他

-

5.2 展開場所

- 5.2.1 陸上

- 5.2.2 海上

-

5.3 地域

- 5.3.1 北米

- 5.3.2 ヨーロッパ

- 5.3.3 アジア太平洋

- 5.3.4 南米

- 5.3.5 中東およびアフリカ

6. 競争環境

- 6.1 合併と買収、合弁事業、提携、および契約

- 6.2 主要企業が採用する戦略

-

6.3 企業プロファイル

- 6.3.1 パイプライン事業者

- 6.3.1.1 エクソンモービル・コーポレーション

- 6.3.1.2 BP Plc

- 6.3.1.3 中国石油天然ガス集団公司

- 6.3.1.4 キンダー・モーガン・インク

- 6.3.1.5 シェブロン・コーポレーション

- 6.3.1.6 シェル Plc

- 6.3.2 パイプライン保守サービスプロバイダー

- 6.3.2.1 ベイカー・ヒューズ A GE Co

- 6.3.2.2 エナーメック Ltd

- 6.3.2.3 STATSグループ

- 6.3.2.4 ダコン・インスペクション・サービス Co. Ltd

- 6.3.2.5 インターテック・グループ PLC

- 6.3.2.6 IKM グルッペン AS

- 6.3.2.7 オイル・ステーツ・インダストリーズ Inc.

- 6.3.2.8 T. D. ウィリアムソン Inc.

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

パイプラインメンテナンスサービスとは、石油、天然ガス、水、化学物質など、様々な流体を輸送するパイプラインの健全性を維持し、安全かつ効率的な運用を確保するために行われる一連の専門的な活動を指します。これらのサービスは、パイプラインのライフサイクル全体にわたり、予防保全、事後保全、そして緊急対応を含みます。主な目的は、事故の未然防止、環境汚染の回避、供給の安定性確保、そして運用コストの最適化にあります。パイプラインは社会インフラの重要な基盤であり、その安定稼働は経済活動や人々の生活に直結するため、メンテナンスサービスは極めて重要な役割を担っています。

パイプラインメンテナンスサービスには多岐にわたる種類が存在します。まず、パイプラインの内部や外部の状態を評価する「検査サービス」があります。これには、パイプライン内部を走行するインテリジェントピグ(スマートピグ)を用いた腐食、亀裂、変形などの検出、超音波探傷や磁粉探傷といった非破壊検査(NDT)、地上や水中、ドローンを用いた目視検査、そして漏洩検知システムによるリアルタイム監視などが含まれます。次に、発見された損傷や劣化を修復する「修理・補修サービス」があります。溶接による補修、複合材を用いた補強、スリーブの装着、劣化が著しい区間の部分的な交換、さらにはパイプライン内部に防食・補強材を塗布するライニング工事などが挙げられます。また、パイプライン内部に堆積したワックス、スケール、スラッジなどを除去する「清掃サービス」も重要であり、クリーニングピグや化学洗浄、高圧水洗浄などが用いられます。さらに、腐食からパイプラインを保護するための「防食サービス」として、外部コーティングや電気防食、内部ライニングが実施されます。万が一の事故に備え、漏洩や破裂が発生した際に迅速な封じ込め、修理、復旧を行う「緊急対応サービス」も不可欠です。

これらのサービスは、様々な用途と必要性に基づいて提供されています。最も重要なのは「安全性確保」であり、事故、爆発、火災、流出といった事態を防ぎ、人命と財産を守ることが最優先されます。また、有害物質の漏洩による土壌・水質汚染、大気汚染を防止する「環境保護」の観点からも不可欠です。エネルギーや水の安定供給を維持し、社会インフラを支える「供給安定性」も重要な目的の一つです。パイプライン内部の堆積物を除去することで流動抵抗を減らし、輸送効率を向上させる「効率性向上」にも寄与します。定期的なメンテナンスにより、パイプラインの耐用年数を延ばし、大規模な再投資コストを削減する「資産寿命延長」の効果も期待できます。さらに、各国が定める安全基準や環境規制への適合を保証する「法的・規制遵守」のためにも、メンテナンスサービスは必須となります。

パイプラインメンテナンスサービスを支える関連技術は日々進化しています。IoT(モノのインターネット)や各種センサー技術は、圧力、温度、流量、振動、音響などのデータをリアルタイムで収集し、パイプラインの状態を常時監視することを可能にしました。AI(人工知能)とデータ分析技術は、これらのセンサーデータや過去の検査結果を分析し、異常の早期検知、劣化予測、メンテナンス計画の最適化に貢献しています。ドローンによる外部検査、水中ROV(遠隔操作無人潜水機)による水中パイプライン検査、そして自律走行型のインテリジェントピグの高度化など、ロボット技術の活用も進んでいます。非破壊検査技術も高精度化、高速化が進み、より広範囲な適用が可能になっています。GIS(地理情報システム)は、パイプラインの位置情報、属性情報、メンテナンス履歴を一元的に管理し、効率的な運用を支援します。さらに、物理的なパイプラインの仮想モデルを構築し、シミュレーションや予測に活用するデジタルツイン技術も注目されており、材料科学の進歩も耐食性・耐久性の高い新素材や補修材の開発に寄与しています。

パイプラインメンテナンスサービスの市場背景には、いくつかの重要な要因があります。世界的に多くのパイプラインが建設から数十年を経ており、その「インフラの老朽化」がメンテナンス需要を大きく押し上げています。石油やガスなどの「エネルギー需要の増加」に伴い、パイプラインの輸送量が増え、その重要性が高まっていることも市場拡大の要因です。漏洩事故に対する社会的な目が厳しくなり、「環境規制の強化」が進む中で、予防保全への投資が加速しています。また、過去の事故経験から「安全意識の高まり」が見られ、それに伴うメンテナンスへの投資が増加しています。新興国における経済発展に伴う「インフラ整備」も、新たなパイプライン建設とそれに続くメンテナンス市場の創出に繋がっています。前述の通り、「技術革新の進展」も市場を活性化させており、より効率的で高度なサービスが求められています。地政学的リスクの増大により、エネルギー供給ルートの多様化や安全保障上の観点からも、既存インフラの維持管理がこれまで以上に重要視されています。

将来の展望として、パイプラインメンテナンスサービスはさらなる進化を遂げると予想されます。リアルタイム監視とAIによるデータ分析を組み合わせた「予防保全・予知保全へのシフト」が加速し、故障が発生する前にメンテナンスを行うことが主流となるでしょう。IoT、AI、デジタルツインといった技術の統合により、メンテナンス業務の「デジタル化・スマート化」が一段と進み、効率性と高度化が図られます。ドローン、ROV、自律型ピグなどの活用範囲が拡大し、「自動化・ロボット化」が進展することで、人手不足の解消と作業の安全性向上が期待されます。環境負荷の低い材料や工法の採用、CO2排出量削減への貢献など、「環境配慮型メンテナンス」の重要性も増していくでしょう。検査から修理、データ管理までを一貫して提供する「統合型サービスプロバイダーの台頭」も予測されます。スマート化されたパイプラインシステムはサイバー攻撃のリスクも抱えるため、「サイバーセキュリティの重要性」がこれまで以上に高まります。最後に、高度な技術を持つ専門家の育成と、熟練技術の継承は、この分野における持続的な発展のための重要な課題であり続けるでしょう。