配管システムおよび配管スプール市場規模と展望、2025-2033年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

## 配管システムおよび配管スプール市場に関する詳細な市場調査レポート

### 1. 市場概要

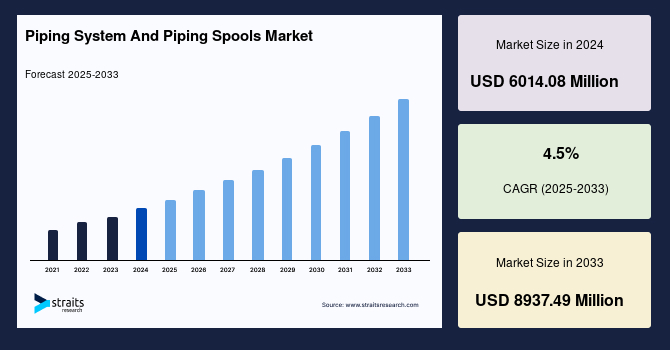

世界の配管システムおよび配管スプール市場は、2024年に60億1,408万米ドルの市場規模を記録しました。この市場は、2025年には62億8,471万米ドルに成長し、2033年までに89億3,749万米ドルに達すると予測されており、予測期間(2025年~2033年)における年平均成長率(CAGR)は4.5%と見込まれています。

配管システムとは、水、化学薬品、油などの流体を移送するためのパイプ、バルブ、継手からなるネットワークを指します。一方、配管スプールは、この配管システムを構成する重要なコンポーネントであり、ボルトやフランジを用いて接続されます。ほとんどの配管スプールは、フランジ、パイプ、継手などの部品を組み合わせて製造されます。これらは、バルブ、フランジ、エルボなどを様々な方法で組み立てることによって作られ、多くの場合、ゲージやホイストなどのツールを使用して事前に取り付けられた状態で組み立てられます。配管スプールは、発電所、化学産業、石油・ガス産業など、多岐にわたる分野で利用されています。

この市場の需要は、石油・ガス精製プロジェクトへの投資増加に加え、医薬品、造船、海洋産業の成長によって大きく影響されると予想されます。特に、世界的な化石燃料需要の増加は、配管システムおよび配管スプール市場拡大の主要な原動力の一つとなっています。石油・ガス産業における探査・掘削活動の活発化に伴う化石燃料や石油の需要増大は、より多くの配管スプールに対する需要を喚起し、市場の成長を推進すると予測されています。多くの石油会社や政府は、競争力を維持し、世界的に増大する石油需要に対応するため、新たな石油・ガス探査・掘削に注力しています。

### 2. 市場促進要因

配管システムおよび配管スプール市場の成長を牽引する主な要因は以下の通りです。

* **化石燃料の世界的な需要増加**: 世界人口の増加、工業化の進展、新興国の経済成長に伴い、エネルギー源としての化石燃料の需要は絶えず増加しています。この需要に応えるため、世界各地で新たな油田・ガス田の探査および掘削活動が活発化しており、これに伴い、石油や天然ガスの輸送、処理に必要な配管システムおよび配管スプールの需要が増大しています。特に、石油・ガス産業における設備投資の増加は、市場成長の強力な推進力となっています。

* **最終用途産業からの需要拡大**: 化学、エネルギー、製薬、造船などの最終用途産業からの配管スプール需要は堅調に増加しています。これらの産業における新たなプロジェクトの立ち上げや既存施設の拡張は、高性能な配管ソリューションの必要性を高めています。例えば、化学プラントでは様々な種類の流体を安全かつ効率的に移送するために、高品質な配管スプールが不可欠です。

* **発電所建設の増加**: 世界的に電力需要が増加していることに伴い、火力発電所、原子力発電所、再生可能エネルギー関連施設など、様々な種類の発電所の建設が進められています。これらの発電所の建設には、蒸気、冷却水、燃料などを輸送するための広範な配管システムが必要とされ、配管スプールはその重要な構成要素となります。

* **産業プロジェクトにおける配管加工サービスの発展**: 大規模な産業プロジェクトでは、配管スプールの事前製作(プレファブリケーション)サービスが広く利用されています。これにより、現場での作業時間を短縮し、品質を向上させることができます。例えば、Fluor Corporationの合弁会社であるCOOEC-Fluor Corporationは、クウェート統合石油産業会社(KIPIC)向けに製品を製造すると発表しており、このような大規模プロジェクトにおける配管加工サービスの需要が市場の拡大に寄与しています。

これらの要因が複合的に作用し、配管システムおよび配管スプール市場の持続的な拡大を後押ししています。

### 3. 市場抑制要因

配管システムおよび配管スプール市場の成長を阻害する主な要因は、原材料価格の変動です。

* **原材料価格の変動**: 配管スプールの製造には、ステンレス鋼やその他の合金が主要な原材料として使用されます。これらの金属の市場価格は、供給と需要のバランス、地政学的要因、為替レートの変動などにより大きく変動する傾向があります。例えば、鉄鋼、アルミニウム、超合金などの価格が突然高騰した場合、配管スプールの製造コストに直接的な影響を与え、製品価格の上昇につながる可能性があります。

製造業者が原材料価格の上昇分を製品価格に転嫁せざるを得ない場合、最終製品の需要が減少する可能性があります。また、価格転嫁ができない場合でも、企業の収益性が損なわれることになります。さらに、主要な材料供給業者は通常、大規模な企業であり、原材料コストの上昇分を製品価格に転嫁する能力が高いため、結果として配管スプールの製造に必要な投入材料の価格が上昇します。

このような原材料価格の不安定性は、製造業者の事業計画を困難にし、投資の抑制につながる可能性があり、結果として配管システムおよび配管スプール市場全体の成長を妨げる主要な要因となっています。

### 4. 市場機会

配管システムおよび配管スプール市場には、技術革新と効率化の進展によって新たな収益機会が生まれると期待されています。

* **製造技術の進化と自動化**: 建設プロジェクトにおいて、GPS、RFID、WSN(ワイヤレスセンサーネットワーク)などの新技術が配管加工サービスに組み込まれることで、効率性と精度が大幅に向上しています。これらの技術は、部品の追跡、進捗管理、現場での位置特定などを最適化し、製造プロセス全体の効率化に貢献します。

* **スプール溶接ロボット(SWRs)の導入**: 大手メーカーは、配管スプール製造に特化したスプール溶接ロボット(SWRs)を提供しています。これらのロボットは、高度な溶接技術を駆使し、溶接作業の自動化、品質の均一化、生産性の向上を実現します。例えば、Alexander Binzel Schweisstechnik GmbH Co. KGの一部門であるAbicor Binzel Production Pvt. Limitedは、革新的な溶接科学を応用したSWRを公開しました。このロボットは、ガスアーク溶接(GMAW)、フラックス入りアーク溶接(FCAW)、メタルコアアーク溶接(MCAW)の3種類全てのアーク溶接に対応しており、様々な配管スプール製造ニーズに応えることができます。ロボット溶接の導入は、熟練労働者不足の問題を緩和し、より複雑な配管設計にも対応可能となるため、市場に潜在的に大きな収益機会をもたらすと期待されています。

* **効率性と品質の向上**: これらの技術革新は、製造プロセスの効率性を高めるだけでなく、配管スプールの品質と信頼性を向上させます。これにより、最終製品の性能が向上し、エンドユーザー産業における安全性と運用コストの削減に貢献します。

これらの技術的進歩とそれによる効率性、品質、安全性の向上は、配管システムおよび配管スプール市場に大きな成長機会をもたらすものと予想されます。

### 5. セグメント分析

#### 5.1. 地域別分析

* **アジア太平洋地域**:

配管システムおよび配管スプール市場において、アジア太平洋地域は最大の市場シェアを占めており、予測期間中に5.36%という高い年平均成長率(CAGR)で成長すると予測されています。この地域には中国、日本、インドなどが含まれます。アジア太平洋地域の多くの発展途上国が、化学肥料産業や発電所産業向けの総合的なソリューション開発に注力していることが、市場成長の要因となっています。例えば、2020年3月にはインドが医薬品部門の拡大に13億米ドルを投資する計画を発表しました。また、Metal Forge IndiaやDee Piping Systemなどの大手企業は、ステンレス鋼や炭素鋼製の配管スプールを販売しており、Metal Forge Indiaが提供するステンレス鋼配管スプールは0.5インチから30インチまでの幅広い直径に対応しています。これらの要因全てが、この地域における配管スプールおよび配管システムの需要増加に寄与すると予想されます。

* **北米地域**:

北米地域は、予測期間中に4.58%のCAGRで成長し、22億4,628万米ドルの市場規模を達成すると予測されています。北米全域における石油・ガス部門への支出増加が、配管システムおよび配管スプールの需要を押し上げると期待されています。例えば、米国政府は2020年にアラスカLNG液化プラントに約430億米ドルを投じました。さらに、カナダに拠点を置くNovarc Technologiesは、技術的に高度なスプール溶接ロボットを提供しています。このロボットは、スマート圧力容器、パイプ、ロール溶接に特化しており、フランジ、T字管、エルボ、レデューサーなど、様々な配管継手の溶接に対応し、最大30インチの配管スプールを製造できます。これらの技術革新と大規模投資が、北米の配管システムおよび配管スプール市場の拡大を牽引すると見込まれています。

* **欧州地域**:

欧州における石油・ガス投資の増加は、この地域での配管スプール需要の増加につながるでしょう。欧州の繁栄する最終用途産業と、厳格な水配給および廃水管理規制も、配管システムおよび配管スプールへのニーズを促進しています。例えば、フランス政府はフラマンビルIII原子力発電所に約124億米ドルを投資しました。また、老朽化した水インフラの改修への大規模投資の傾向も、市場に恩恵をもたらすと期待されています。

* **LAMEA(ラテンアメリカ、中東、アフリカ)地域**:

LAMEA地域には、アフリカ、中東、ラテンアメリカが含まれます。この地域では、石油・ガス産業への投資増加とラテンアメリカでの油田発見が、配管システムおよび配管スプール市場の拡大を推進しています。主要国における石油精製プロジェクトでは、配管スプールが広範に利用されています。加えて、中東における石油・ガス産業の成長は、探査活動の増加につながり、配管システムおよび配管スプールの需要を喚起すると予想されます。例えば、中東・北アフリカ(MENA)地域では、初期段階の石油、ガス、石油化学プロジェクトに2億5,000万米ドル以上が投資されています。

#### 5.2. 材料別分析

* **炭素鋼**:

炭素鋼セグメントは市場への最大の貢献者であり、予測期間中に4.92%のCAGRで成長すると予測されています。炭素鋼は、鉄と最大2.5%の炭素を組み合わせた合金です。炭素鋼製配管スプールは、高い引張強度と耐久性という2つの特徴を共有しています。さらに、炭素鋼はモジュラープロセススキッドの材料としてますます人気が高まっています。これは、プロジェクト完了の迅速化、コスト削減、製造品質の向上、安全性の懸念の軽減、スペース要件の削減、高い携帯性、およびセキュリティ強化といった多くの利点によるものです。加えて、誘導ヒーターを使用して炭素鋼配管を曲げる場合、断面の変形や肉厚減少の可能性が低減されます。Prosaic Steel and AlloysやKalpataru Piping Solutionsなどの業界大手は炭素鋼製配管スプールを提供しており、例えばKalpataru Piping SolutionsはA106 GR B炭素鋼配管スプールを提供しています。

* **ステンレス鋼**:

ステンレス鋼製配管スプールの利点には、耐食性、魅力的な外観、温度変化への耐性、堅牢性、耐久性などがあります。ステンレス鋼は、配管スプール製造において最も一般的な材料の一つです。ステンレス鋼製配管スプールは、へこみや亀裂に強く、優れた性能を発揮します。Prosaic Steel and Alloys、Haihao Groupなどの大手企業は、ステンレス鋼製配管スプールの製造・販売を行っています。例えば、Haihao Groupは3PE防食コーティングを施した鋼管を提供しており、このパイプは最大50年間の使用が可能で、天然ガスと合成ガスの両方による腐食を防ぎます。ステンレス鋼パイプの使用増加は、配管システムおよび配管スプール市場の成長をさらに促進すると期待されています。

#### 5.3. 最終用途産業別分析

* **石油精製所**:

石油精製所セグメントは市場で最高のシェアを占めており、予測期間中に3.86%のCAGRで成長すると予測されています。石油精製所は、流体や天然ガスの移送に配管スプールの加工に大きく依存しています。石油精製所の建設では、炭素鋼とステンレス鋼が一般的な材料として使用されます。Globe LLCやDee Piping systemsなど、いくつかの企業が石油精製産業向けの配管スプールを提供しています。世界的な需要増加に対応するため、石油・ガスパイプラインの建設が増加しています。さらに、石油・ガス部門の拡大に伴い、配管スプールにも成長機会が期待されます。インドや日本などの多くの発展途上国は、経済成長の資金源として石油・ガス産業に注目しています。

* **オフショア、造船および海洋**:

配管スプールは、造船やその他のオフショア海洋用途向けの配管コンポーネントを製造するために使用されます。オフショア、造船、海洋部門では、ステンレス鋼および炭素鋼製の配管スプールが利用されています。石油・ガス探査のためのオフショア掘削の成長は、造船および海洋産業における配管スプールの使用を促進してきました。原油価格が安定し、再び上昇し始めたことで、深海地域での探査・生産活動も活発化しています。ChelPipe GroupやYena Engineering B.V.などの企業は、オフショア、造船、海洋産業における配管スプールの主要なサプライヤーです。石油・ガスおよび海洋産業が成長を続け、効果的なソリューションとコンポーネントを確保するためのより厳格な法律や規制が実施されるにつれて、オフショア石油および海洋向けの配管スプール需要は増加すると予想されます。

* **石油・ガス産業(包括的)**:

石油・ガス産業は、配管システムおよび配管スプール市場において支配的な力を持っています。石油、天然ガス、その他の石油製品の輸送と処理における配管システムの広範な使用は、市場成長の主要な推進力となっています。この産業における、極限状態に耐えうる耐久性と高性能な材料への需要は、高度な配管ソリューションの革新と採用を促進しています。さらに、特に新興の石油・ガス活動地域における新たなパイプラインインフラへの投資は、市場拡大に大きく貢献しています。オフショア掘削、精製所、石油化学プラントにおける信頼性の高い耐食性システムの必要性は、この産業の市場における決定的な役割をさらに強調しています。加えて、効率的な水管理ソリューションに対する需要の増加も、このセクターにおける配管システムの採用を後押ししています。

### 結論

配管システムおよび配管スプール市場は、世界的なエネルギー需要の増加、最終用途産業の拡大、そして技術革新に支えられ、今後も堅調な成長が予測されます。特に、原材料価格の変動という課題は存在するものの、自動化された製造プロセスや高度な溶接技術の導入は、市場に新たな機会をもたらし、効率性と品質の向上を通じて需要を刺激するでしょう。

このレポートの調査アナリストであるAkanksha Yaduvanshiは、エネルギー・電力産業で4年以上の経験を持つ専門家です。彼女は市場評価、技術トレンド、競合ベンチマークに焦点を当て、進化するエネルギー情勢に適応するクライアントを支援しています。Akankshaの鋭い分析スキルとセクター専門知識は、再生可能エネルギー、グリッドの近代化、電力インフラ投資における機会を特定する上で組織に貢献しています。

Report Coverage & Structure

- セグメンテーション

- 調査方法

-

- 無料サンプルを入手

- 目次

- エグゼクティブサマリー

- 調査範囲とセグメンテーション

- 調査目的

- 制限事項と前提条件

- 市場範囲とセグメンテーション

- 考慮される通貨と価格設定

-

市場機会評価

- 新興地域/国

- 新興企業

- 新興用途/最終用途

-

市場トレンド

- 推進要因

- 市場の警告要因

- 最新のマクロ経済指標

- 地政学的な影響

- 技術的要因

-

市場評価

- ポーターの5つの力分析

- バリューチェーン分析

-

規制の枠組み

- 北米

- 欧州

- アジア太平洋

- 中東およびアフリカ

- 中南米

- ESGトレンド

-

世界の配管システムおよび配管スプール市場規模分析

-

世界の配管システムおよび配管スプール市場概要

-

材料別

- 概要

- 材料別金額

-

ステンレス鋼

- 金額別

-

炭素鋼

- 金額別

-

合金鋼

- 金額別

-

その他

- 金額別

-

用途別

- 概要

- 用途別金額

-

発電所

- 金額別

-

石油精製所

- 金額別

-

海洋および船舶

- 金額別

-

化学および肥料

- 金額別

-

その他

- 金額別

-

エンドユーザー別

- 概要

- エンドユーザー別金額

-

石油・ガス

- 金額別

-

発電

- 金額別

-

化学・石油化学

- 金額別

-

水・廃水処理

- 金額別

-

製薬

- 金額別

-

その他

- 金額別

-

材料別

-

世界の配管システムおよび配管スプール市場概要

-

北米市場分析

- 概要

-

材料別

- 概要

- 材料別金額

-

ステンレス鋼

- 金額別

-

炭素鋼

- 金額別

-

合金鋼

- 金額別

-

その他

- 金額別

-

用途別

- 概要

- 用途別金額

-

発電所

- 金額別

-

石油精製所

- 金額別

-

海洋および船舶

- 金額別

-

化学および肥料

- 金額別

-

その他

- 金額別

-

エンドユーザー別

- 概要

- エンドユーザー別金額

-

石油・ガス

- 金額別

-

発電

- 金額別

-

化学・石油化学

- 金額別

-

水・廃水処理

- 金額別

-

製薬

- 金額別

-

その他

- 金額別

-

米国

-

材料別

- 概要

- 材料別金額

-

ステンレス鋼

- 金額別

-

炭素鋼

- 金額別

-

合金鋼

- 金額別

-

その他

- 金額別

-

用途別

- 概要

- 用途別金額

-

発電所

- 金額別

-

石油精製所

- 金額別

-

海洋および船舶

- 金額別

-

化学および肥料

- 金額別

-

その他

- 金額別

-

エンドユーザー別

- 概要

- エンドユーザー別金額

-

石油・ガス

- 金額別

-

発電

- 金額別

-

化学・石油化学

- 金額別

-

水・廃水処理

- 金額別

-

製薬

- 金額別

-

その他

- 金額別

-

材料別

- カナダ

-

欧州市場分析

- 概要

-

材料別

- 概要

- 材料別金額

-

ステンレス鋼

- 金額別

-

炭素鋼

- 金額別

-

合金鋼

- 金額別

-

その他

- 金額別

-

用途別

- 概要

- 用途別金額

-

発電所

- 金額別

-

石油精製所

- 金額別

-

海洋および船舶

- 金額別

-

化学および肥料

- 金額別

-

その他

- 金額別

-

エンドユーザー別

- 概要

- エンドユーザー別金額

-

石油・ガス

- 金額別

-

発電

- 金額別

-

化学・石油化学

- 金額別

-

水・廃水処理

- 金額別

-

製薬

- 金額別

-

その他

- 金額別

-

英国

-

材料別

- 概要

- 材料別金額

-

ステンレス鋼

- 金額別

-

炭素鋼

- 金額別

-

合金鋼

- 金額別

-

その他

- 金額別

-

用途別

- 概要

- 用途別金額

-

発電所

- 金額別

-

石油精製所

- 金額別

-

海洋および船舶

- 金額別

-

化学および肥料

- 金額別

-

その他

- 金額別

-

エンドユーザー別

- 概要

- エンドユーザー別金額

-

石油・ガス

- 金額別

-

発電

- 金額別

-

化学・石油化学

- 金額別

-

水・廃水処理

- 金額別

-

製薬

- 金額別

-

その他

- 金額別

-

材料別

- ドイツ

- フランス

- スペイン

- イタリア

- ロシア

- 北欧

- ベネルクス

- その他の欧州

-

アジア太平洋市場分析

- 概要

-

材料別

- 概要

- 材料別金額

-

ステンレス鋼

- 金額別

-

炭素鋼

- 金額別

-

合金鋼

- 金額別

-

その他

- 金額別

-

用途別

- 概要

- 用途別金額

-

発電所

- 金額別

-

石油精製所

- 金額別

-

海洋および船舶

- 金額別

-

化学および肥料

- 金額別

-

その他

- 金額別

-

エンドユーザー別

- 概要

- エンドユーザー別金額

-

石油・ガス

- 金額別

-

発電

- 金額別

-

化学・石油化学

- 金額別

-

水・廃水処理

- 金額別

-

製薬

- 金額別

-

その他

- 金額別

-

中国

-

材料別

- 概要

- 材料別金額

-

ステンレス鋼

- 金額別

-

炭素鋼

- 金額別

-

合金鋼

- 金額別

-

その他

- 金額別

-

用途別

- 概要

- 用途別金額

-

発電所

- 金額別

-

石油精製所

- 金額別

-

海洋および船舶

- 金額別

-

化学および肥料

- 金額別

-

その他

- 金額別

-

エンドユーザー別

- 概要

- エンドユーザー別金額

-

石油・ガス

- 金額別

-

発電

- 金額別

-

化学・石油化学

- 金額別

-

水・廃水処理

- 金額別

-

製薬

- 金額別

-

その他

- 金額別

-

材料別

- 韓国

- 日本

- インド

- オーストラリア

- 台湾

- 東南アジア

- その他のアジア太平洋

-

中東およびアフリカ市場分析

- 概要

-

材料別

- 概要

- 材料別金額

-

ステンレス鋼

- 金額別

-

炭素鋼

- 金額別

-

合金鋼

- 金額別

-

その他

- 金額別

-

用途別

- 概要

- 用途別金額

-

発電所

- 金額別

-

石油精製所

- 金額別

-

海洋および船舶

- 金額別

-

化学および肥料

- 金額別

-

その他

- 金額別

-

エンドユーザー別

- 概要

- エンドユーザー別金額

-

石油・ガス

- 金額別

-

発電

- 金額別

-

化学・石油化学

- 金額別

-

水・廃水処理

- 金額別

-

製薬

- 金額別

-

その他

- 金額別

-

アラブ首長国連邦

-

材料別

- 概要

- 材料別金額

-

ステンレス鋼

- 金額別

-

炭素鋼

- 金額別

-

合金鋼

- 金額別

-

その他

- 金額別

-

用途別

- 概要

- 用途別金額

-

発電所

- 金額別

-

石油精製所

- 金額別

-

海洋および船舶

- 金額別

-

化学および肥料

- 金額別

-

その他

- 金額別

-

エンドユーザー別

- 概要

- エンドユーザー別金額

-

石油・ガス

- 金額別

-

発電

- 金額別

-

化学・石油化学

- 金額別

-

水・廃水処理

- 金額別

-

製薬

- 金額別

-

その他

- 金額別

-

材料別

- トルコ

- サウジアラビア

- 南アフリカ

- エジプト

- ナイジェリア

- その他の中東およびアフリカ

-

中南米市場分析

- 概要

-

材料別

- 概要

- 材料別金額

-

ステンレス鋼

- 金額別

-

炭素鋼

- 金額別

-

合金鋼

- 金額別

-

その他

- 金額別

-

用途別

- 概要

- 用途別金額

-

発電所

- 金額別

-

石油精製所

- 金額別

-

海洋および船舶

- 金額別

-

化学および肥料

- 金額別

-

その他

- 金額別

-

エンドユーザー別

- 概要

- エンドユーザー別金額

-

石油・ガス

- 金額別

-

発電

- 金額別

-

化学・石油化学

- 金額別

-

水・廃水処理

- 金額別

-

製薬

- 金額別

-

その他

- 金額別

-

ブラジル

-

材料別

- 概要

- 材料別金額

-

ステンレス鋼

- 金額別

-

炭素鋼

- 金額別

-

合金鋼

- 金額別

-

その他

- 金額別

-

用途別

- 概要

- 用途別金額

-

発電所

- 金額別

-

石油精製所

- 金額別

-

海洋および船舶

- 金額別

-

化学および肥料

- 金額別

-

その他

- 金額別

-

エンドユーザー別

- 概要

- エンドユーザー別金額

-

石油・ガス

- 金額別

-

発電

- 金額別

-

化学・石油化学

- 金額別

-

水・廃水処理

- 金額別

-

製薬

- 金額別

-

その他

- 金額別

-

材料別

- メキシコ

- アルゼンチン

- チリ

- コロンビア

- その他の中南米

-

競争環境

- 配管システムおよび配管スプール市場のプレーヤー別シェア

- M&A契約と提携分析

-

市場プレーヤー評価

- International Co for Steel Structure (AIC)

- 概要

- 事業情報

- 収益

- 平均販売価格 (ASP)

- SWOT分析

- 最近の動向

- CCI Leiding systemen B.V.

- ChelPipe Group

- Cimtas Pipe Fabrication and Trading Co Ltd.

- Cogbill Construction LLC

- Dee Development Engineering Limited

- Metal Forge India

- Seonghwa Industrial Co Ltd

- Larsen Toubro

- Prosaic Steel and Alloys

- ENKA Insaat Ve Sanayi (ENKA)

- U.S. Pipe

- Forterra Inc.

- および Yena Engineering B.V.

- International Co for Steel Structure (AIC)

-

調査方法

-

調査データ

- 二次データ

- 主要な二次情報源

- 二次情報源からの主要データ

- 一次データ

- 一次情報源からの主要データ

- 一次調査の内訳

- 二次および一次調査

- 主要な業界インサイト

-

市場規模推定

- ボトムアップアプローチ

- トップダウンアプローチ

- 市場予測

-

調査の前提条件

- 前提条件

- 制限事項

- リスク評価

-

調査データ

-

付録

- ディスカッションガイド

- カスタマイズオプション

- 関連レポート

- 免責事項

*** 本調査レポートに関するお問い合わせ ***

配管システムとは、液体、気体、スラッジなどの流体をある地点から別の地点へ効率的かつ安全に輸送するために設計された、パイプ、継手、バルブ、ポンプ、計器、支持構造物などから構成される複合的な設備一式を指します。これは、現代の産業、インフラ、建築物において不可欠な要素であり、化学プラント、発電所、石油精製施設、上下水道、空調設備、さらには船舶や航空機に至るまで、幅広い分野でその機能を発揮しています。流体の種類、圧力、温度、流量、そして環境条件に応じて、様々な材料と設計基準が適用され、その安全性と信頼性が極めて重要視されます。

一方、配管スプールとは、配管システムを構成する特定の区間を、通常は現場以外の管理された工場環境で事前に製作・組み立てされたユニットのことです。複数のパイプセグメント、エルボやティーなどの継手、フランジなどが溶接や接合によって一体化されており、時にはバルブや計器類も組み込まれます。これにより、現場での作業量を大幅に削減し、建設期間の短縮、品質の向上、そして作業の安全性の確保に貢献します。配管スプールは、大型プラント建設や造船など、複雑な配管経路を持つ大規模プロジェクトにおいて特にその真価を発揮いたします。

配管システムは、その用途によって多岐にわたる種類が存在します。例えば、産業用配管システムは、化学物質の移送、蒸気の供給、冷却水の循環など、製造プロセスの根幹を支えます。建築設備配管システムは、給排水、空調、消火といった建物の生命線であり、人々の快適な生活環境を維持します。また、石油・ガスパイプラインシステムは、広範囲にわたるエネルギー資源の輸送を担い、社会のエネルギー供給に不可欠です。これらのシステムは、流体の特性や環境に応じて、炭素鋼、ステンレス鋼、合金鋼、プラスチック、ガラス繊維強化プラスチック(FRP)など、様々な材料が選定されます。

配管スプールは、主にその製作材料、設計の複雑さ、そして寸法によって分類されます。例えば、高圧・高温用途には合金鋼スプールが、耐食性が求められる場合にはステンレス鋼スプールが用いられます。シンプルな直線区間から、複数の分岐や複雑な曲がりを含む多岐管スプールまで、設計の自由度も高く、現場での溶接や組み立て作業を最小限に抑えることが可能です。これにより、溶接品質の均一化、非破壊検査の効率化、そして高所作業や危険区域での作業リスクの低減といった多大なメリットがもたらされ、プロジェクト全体のコスト削減にも繋がります。

これらの配管システムおよび配管スプールの設計、製作、そして維持管理には、様々な先進技術が活用されています。設計段階では、三次元CADシステム(例:PDMS, SmartPlant 3D)や応力解析ソフトウェア(例:CAESAR II)が用いられ、配管ルートの最適化、干渉チェック、および構造健全性の検証が行われます。製作においては、自動溶接ロボットやCNCパイプベンダーが精度と効率を高め、非破壊検査(RT, UT, PT, MTなど)によって品質が保証されます。現場での据付には、モジュール化技術やデジタルツインを用いた進捗管理が導入され、効率的な作業を支援いたします。さらに、運用段階では、インライン検査(ILI)や腐食モニタリング、予知保全技術がシステムの長期的な安全性と信頼性を確保するために不可欠な役割を果たしています。国際的な規格(例:ASME B31シリーズ、JIS、ISO、API)への準拠も、これらのシステムの信頼性と互換性を保証する上で極めて重要です。