ピストンエンジン航空機市場:規模・シェア分析、成長動向および予測 (2025年~2030年)

ピストンエンジン航空機市場レポートは、エンジンタイプ(単発エンジンおよび双発エンジン)、エンドユーザーサービス(民間/商業用、および政府・軍事用)、用途(スポーツ、パイロット訓練、航空測量、農業・林業など)、および地域(北米、ヨーロッパ、アジア太平洋など)によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ピストンエンジン航空機市場の概要について、以下の通りご報告いたします。

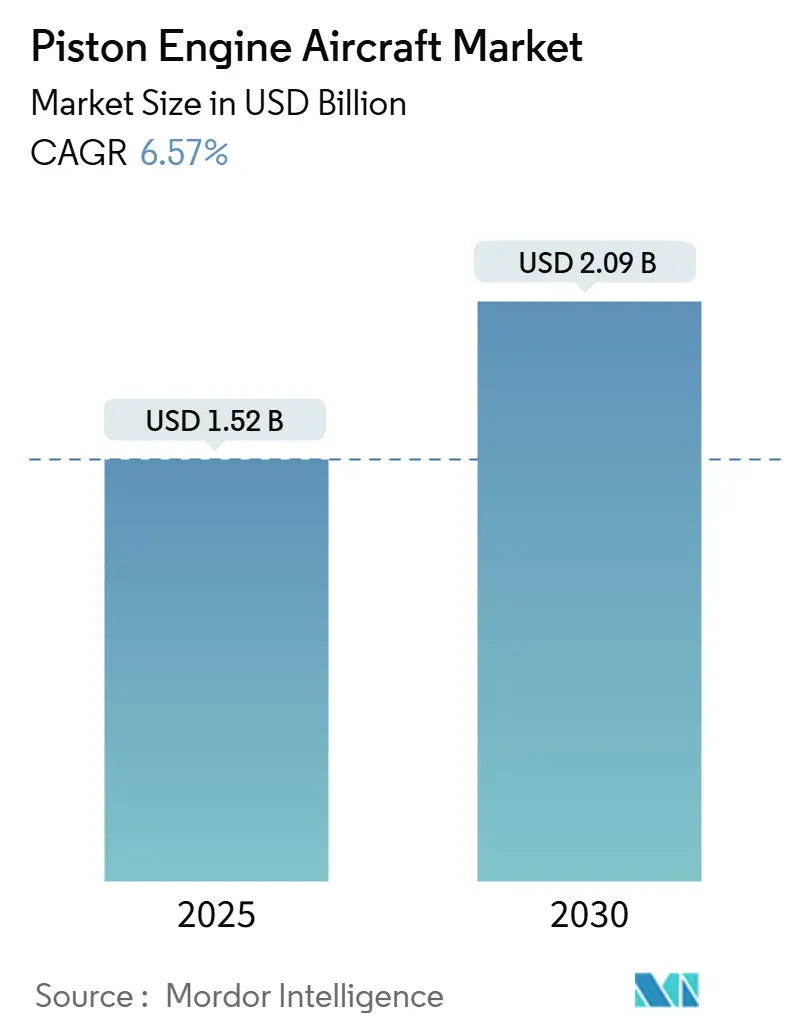

# ピストンエンジン航空機市場の概要

ピストンエンジン航空機市場は、2025年には15.2億米ドルの規模に達し、2030年までには20.9億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は6.57%を記録する見込みです。この成長は、パイロット不足の深刻化、飛行訓練機材の拡充、そして経済的な個人飛行およびチャーター飛行ソリューションへの需要増加によって牽引されています。飛行学校は、タービン機と比較して取得費用と運用コストが低い信頼性の高いピストン設計を好む傾向にあります。

メーカー各社は、電子点火システムやフル・オーソリティ・デジタル・エンジン・コントロール(FADEC)技術を統合することで、メンテナンス費用を削減し、運航信頼性を向上させ、競争力を高めています。また、米国連邦航空局(FAA)のMOSAIC規則のように、軽スポーツ航空機の範囲を拡大する規制緩和の動きも、より重量があり装備の充実したピストンモデルへの新たな需要を喚起しています。さらに、ディーゼルエンジンへの改造や新規導入は、ジェットA-1燃料が安価で世界的に広く入手可能であることから、コスト意識の高い事業者にとって魅力を高めています。

地域別に見ると、北米が最大の市場であり、アジア太平洋地域が最も速い成長を遂げると予測されています。市場の集中度は中程度です。

# 主要な市場動向

エンジンタイプ別:

2024年において、双発機がピストンエンジン航空機市場の51.76%を占め、市場を主導しています。これは、多発機訓練の義務化やチャーター事業者の冗長性ニーズに支えられています。一方、単発機は2030年まで5.34%のCAGRで最も速い成長を遂げると予測されており、初等訓練や個人所有における低運用コストへの需要がその成長を後押ししています。

エンドユーザーサービス別:

政府および軍事部門のオペレーターが2024年の市場規模の75.34%を占めています。これは、大規模な訓練契約や監視任務によるものです。民間および商業部門のユーザーは、2030年まで6.87%のCAGRで成長すると見込まれており、パンデミック後の旅行パターンがオンデマンドのエアタクシーサービスを促進し、軽航空機の利用率を高めています。

用途別:

特殊任務用途の航空機が2024年に42.76%の市場シェアを占めています。これには、法執行機関のパトロール、航空測量、捜索救助などが含まれ、堅牢な機体と特殊なセンサー構成が必要とされます。エアタクシーおよびチャーターサービスは、9.12%のCAGRで最も速い成長を記録しており、富裕層がプライベートなポイント・ツー・ポイント移動を選択する傾向が強まっています。

地域別:

北米は2024年に39.55%の市場シェアを維持し、最大の市場です。米国には5,000を超える公共空港と整備施設が充実しており、パイロット不足が訓練機材の拡大を促進することで、2030年まで5.8%の成長が予測されています。アジア太平洋地域は、2030年まで7.22%のCAGRで最も速い成長を遂げる市場です。中国での新規一般航空空港の承認やインドでのチャーター事業者認可期間の短縮、東南アジアの観光回復などが成長を牽引しています。

# 世界のピストンエンジン航空機市場のトレンドと洞察

推進要因(Drivers)

1. パイロット不足による訓練機需要の増加:

ボーイング社の予測によると、2043年までに航空会社およびビジネス航空事業者は674,000人の新規パイロットを必要とするとされており、このギャップが飛行訓練の需要を押し上げています。Embry-Riddleのような著名なアカデミーは2024年に50機のパイパー・アーチャーTX航空機を艦隊に追加し、現代のピストン訓練機に対する持続的な需要を示しています。アジア太平洋地域の地域航空会社も、パイロット免許取得の各段階で単発機および双発機を必要とする初期訓練プログラムを開始しています。ピストン機での飛行時間確保を義務付ける規制は、安定した利用プロファイルを保証し、メーカーやアフターマーケットプロバイダーにとって複数年にわたる収益源を確立しています。

2. 燃料効率の高いピストンディーゼルエンジンの採用拡大:

ディーゼルエンジンは、航空ガソリンエンジンと比較して最大40%少ない燃料を消費し、北米以外でも広く入手可能なジェットA-1燃料を使用できるため、物流が容易になります。パイパー社とデルタホーク社の提携によるPA-44セミノール訓練機のレトロフィットは、運用コストの削減を追求する事業者へのOEMの取り組みを示しています。ダイヤモンド社のオーストロエンジン搭載DA40 NGおよびDA42 NGモデルは、ヨーロッパの飛行学校の機材で優位を占めており、市場での受け入れを裏付けています。ディーゼルエンジンはまた、オーバーホール間隔を約25%延長し、総ライフサイクルコストの削減と再販価値の向上に貢献しています。

3. 新興市場における一般航空インフラの拡大:

中国は2024年に239の新規一般航空空港を承認し、そのネットワークを500以上に拡大し、ピストン機の滑走路アクセスを増加させました。インドは非定期運航事業者の認可期間を半減させ、サウジアラビアは17の新規一般航空飛行場建設に25億米ドルを計上しました。堅固なインフラ整備計画は、遠隔地や未舗装の滑走路に対応できる手頃な価格の航空機への注文につながります。現地の訓練アカデミー、チャーターサービスの新興企業、ユーティリティ事業者は、購入価格と堅牢な性能のバランスが取れたピストンプラットフォームを好んでいます。

4. 富裕層(HNWIs)の間でのレクリエーション飛行ブーム:

FAAのデータによると、2024年には自家用操縦士免許の発行が12%増加し、個人航空への新たな熱意を示しています。シーラス・エアクラフト社は、SR22に豪華な内装と機体全体パラシュートシステムを搭載することで、プレミアムなマージンを獲得しています。部分所有プログラムではピストン機がリストアップされることが増え、柔軟な参入コストを好むオーナーへのアクセスを拡大しています。裁量所得と支援的な規制が一致する市場では、プライベート旅行へのライフスタイルシフトがこの需要を支えています。

5. 軽スポーツ航空機に関する規制緩和:

FAAのMOSAIC規則は、軽スポーツ航空機の範囲を拡大し、より重量があり装備の充実したピストンモデルへの追加需要を喚起しています。

6. 電子点火およびFADEC技術によるメンテナンスコスト削減:

電子点火システムやFADEC技術の革新は、メンテナンス費用を削減し、運航信頼性を向上させることで、市場の成長に貢献しています。

抑制要因(Restraints)

1. 有鉛航空ガソリンに対する厳しい排出規制:

欧州連合(EU)および米国の一部の州は、2030年までに100-LL航空ガソリンの段階的廃止を進めており、所有者は認証中の無鉛オプションへの移行を余儀なくされています。Swift Fuels社やShell社は100オクタン無鉛燃料の試験を行っていますが、機材全体での承認は2026年以前には難しいと見られています。古いエンジンのオペレーターは、改修費用や再販価値の低下に直面します。移行期間中、地域ごとの燃料供給の不均一性が国境を越えた運航を制限し、既存航空機の利用率を低下させる可能性があります。

2. 主要エンジン部品のサプライチェーンの混乱:

2024年に発行されたFAAの耐空性改善命令は、16,000基のライカミングエンジンに対するオイルポンプカップリング検査を義務付け、サプライヤーの問題が機材の大部分に影響を与える可能性を示しました。大量生産を行うOEMにとって、半導体不足はアビオニクス出荷を最大1年間遅らせています。アルミニウムや鋼材の原材料価格が15~25%変動し、生産コストを押し上げています。これらの要因は、利益率を圧迫し、納期を延長させ、価格に敏感なセグメントでの新規航空機購入を抑制する可能性があります。

3. 一般航空事業者に対する高い保険料:

一般航空事業者に対する高い保険料は、運用コストを増加させ、特に北米とヨーロッパにおいて、新規航空機の購入を抑制する要因となっています。

4. 先進的なeVTOLやターボプロップ機との競合:

長期的には、先進的な電動垂直離着陸機(eVTOL)やターボプロップ機が、ピストンエンジン航空機の市場を侵食する可能性があります。特に先進的なモビリティプロジェクトが進む先進地域において、この競合は顕著になると考えられます。

# セグメント分析

エンジンタイプ別:双発機の優位性と単発機の成長加速

双発機は2024年にピストンエンジン航空機市場の51.76%を占め、その優位性を維持しています。これは、多発機訓練の義務化やチャーター事業者の冗長性ニーズに起因しています。パイパー・セミノールやテクナムP2006Tといった確立されたモデルがこのセセグメントを牽引しています。しかしながら、単発機は5.34%という堅調なCAGRを記録しており、初等訓練や個人所有における低運用コストへの需要によって成長が加速しています。セスナ172SやシーラスSR20の強力な先行受注は、単発機の経済性に対する信頼を示しています。ディーゼル双発エンジンへの改造も、2つの動力源で節約効果が複合的に作用するため、注目を集めています。ライカミングIO-540およびコンチネンタルIO-550ファミリー向けの電子点火アップグレードは、直接運用コストをさらに削減し、点火信頼性を向上させることで、高稼働環境における双発機の魅力を維持しています。

エンドユーザーサービス別:政府部門の規模と民間部門の勢い

政府および軍事部門のオペレーターは、2024年にピストンエンジン航空機市場規模の75.34%を占めました。これは、大規模な訓練契約や監視任務によるものです。米国、インド、サウジアラビアにおける再資本化プログラムは、複数年にわたる予算を割り当て、OEMの生産ラインを安定させています。一方、民間および商業顧客(チャーター会社、部分所有者、個人)は、2030年まで6.87%のCAGRで拡大すると予測されています。パンデミック後の旅行パターンは、オンデマンドのエアタクシーサービスを支持しており、軽航空機の利用率を高めています。民間購入者はまた、アビオニクスや快適性の革新を促すオプション豊富な構成を推進しており、これが機材全体の残存価値を向上させています。

用途別:特殊任務が主導し、エアタクシーサービスが急増

特殊任務航空機は2024年に42.76%のシェアを占め、法執行機関のパトロール、航空測量、捜索救助などの任務をカバーしています。これらの役割には堅牢な機体と特殊なセンサー構成が必要であり、プレミアムな価格設定と長期的な生産につながっています。エアタクシーおよびチャーター運航は、富裕層がプライベートなポイント・ツー・ポイント移動を選択するため、9.12%のCAGRで最も速い成長を記録しています。FAA Part 135および欧州航空安全機関(EASA)の同等規制による規制の明確化は、マイクロチャーターネットワークの拡大を支援しています。飛行訓練は安定した需要基盤を維持しており、農業および林業の作業は、特にブラジルとオーストラリアにおいて、安定した設備集約型のニッチ市場を提供し続けています。

# 地域分析

北米は2024年にピストンエンジン航空機市場シェアの39.55%を維持し、最大の市場です。これは主に、米国に5,000を超える公共空港と整備施設が広範に整備されていることに牽引されています。同地域は2019年から2024年にかけて4.20%の歴史的なCAGRを記録し、パイロット不足が訓練機材の拡大を促進することで、2030年まで5.8%に勢いを増すと予想されています。カナダとメキシコは、ユーティリティおよびレクリエーション用途で需要を増加させており、FAAの規制更新が新規航空機の認証を加速させています。

アジア太平洋地域は、2030年まで7.22%のCAGRで成長するエンジンです。中国が2024年に239の新規一般航空空港を承認したことは、同国を主要な購入国として位置づけています。インドのチャーター事業者認可期間の短縮は参入障壁を低くし、東南アジアの観光回復はチャーター需要を再活性化させています。オーストラリアとインドネシアは、農業散布や遠隔地ロジスティクスにおいて、堅牢なピストンモデルを好む特殊な市場を形成しています。

ヨーロッパは、ディーゼル動力のリーダーシップとレクリエーション飛行を通じて着実な拡大を遂げています。EASAの統一規則は国境を越えた運航を円滑にし、環境政策は有鉛航空ガソリンから無鉛ブレンドへの移行を加速させています。中東はサウジアラビアのビジョン2030の下で大規模な投資を行っており、アフリカでは南アフリカとナイジェリアでチャーターサービスが接続ギャップを埋める形で成長の兆しを見せています。

# 競争環境

ピストンエンジン航空機市場は中程度の集中度を示しています。2024年には、Textron Inc.が151機のジェット機、70機のキャラバン、13機のスカイクーリエ、44機のキングエア、10機のT-6訓練機、そして281機のピストンエンジン航空機という多様な機材を納入しました。シーラス社は285機を出荷し、先進的な安全技術と豪華な内装を通じてプレミアムな地位を維持しています。パイパー社は、アーチャーおよびセミノールシリーズで訓練市場のニッチを守り続け、ディーゼル改造によってコスト競争力を強化しています。

ダイヤモンド社やテクナム社のようなヨーロッパのメーカーは、燃費効率の高い設計と広範なディーラーネットワークを強調することで、グローバルなフットプリントを拡大しています。新興のアジア系OEMは、既存企業に対して価格競争力を持ちつつ、バイヤーの期待に応えるためにグラスコックピットを統合することを目指しています。合成ビジョン、オートランド機能、コネクテッドメンテナンス分析などの技術採用は、決定的な差別化要因となっています。

サプライチェーンの信頼性と規制遵守は、戦略的な優先事項であり続けています。実績のあるFAAおよびEASA認証を持つOEMは、新規モデルの市場参入における摩擦が少ないという利点があります。一方、Textron社がセスナ172ラインを25%拡張したような生産能力への投資は、持続的な需要に対する自信を示しています。

ピストンエンジン航空機業界の主要企業:

* Textron Inc.

* Piper Aircraft, Inc.

* Diamond Aircraft Industries GmbH

* Costruzioni Aeronautiche TECNAM S.p.A.

* Cirrus Design Corporation (Aviation Industry Corporation of China)

# 最近の業界動向

* 2025年7月: Textron Inc.の子会社であるTextron Aviation Inc.は、Infinity Flight Groupと追加で10機のセスナ・スカイホーク航空機を購入する契約を発表しました。これらの航空機は2027年に納入される予定です。

* 2024年12月: シーラス社は、同社のSRシリーズG7航空機がEASA(欧州航空安全機関)およびUK CAA(英国民間航空局)の両方から型式認証を取得したことを発表しました。

* 2023年12月: Textron Aviationは、ATP Flight Schoolと追加で40機のセスナ・スカイホーク航空機を購入する契約を発表しました。これらの航空機の納入は2026年に開始される予定です。

このレポートは、ピストンエンジン航空機市場に関する包括的な分析を提供しています。市場の定義、調査範囲、および詳細な調査方法論に基づいて、市場の現状と将来の展望を明らかにしています。

市場の主要な推進要因としては、パイロット不足に伴う訓練用航空機の需要増加が挙げられます。また、燃料効率に優れたピストンディーゼルエンジンの採用が拡大しており、新興市場における一般航空インフラの整備も市場成長を後押ししています。さらに、富裕層(HNWIs)の間でのレクリエーション飛行のブームや、軽スポーツ航空機に関する規制緩和、電子点火システムやFADEC(Full Authority Digital Engine Control)といった技術革新によるメンテナンスコストの削減も、市場の活性化に貢献しています。

一方で、市場の成長を抑制する要因も存在します。有鉛航空ガソリンに対する厳しい排出規制、主要エンジン部品のサプライチェーンの混乱、一般航空事業者にとっての高額な保険料、そして先進的なeVTOL(電動垂直離着陸機)やターボプロップ機との競合が、市場の課題となっています。特に、今後の有鉛航空ガソリンの禁止は、既存航空機の改修費用を増加させ、2026年以降に承認される無鉛100オクタン燃料が普及するまで、運航を複雑にする可能性があります。

市場規模と成長予測に関して、ピストンエンジン航空機市場は2025年には15.2億米ドルに達し、2030年までには20.9億米ドルに成長すると予測されています。用途別では、エアタクシーおよびチャーターが最も速い成長セグメントであり、プライベートなポイント・ツー・ポイント移動の人気が高まるにつれて、年平均成長率(CAGR)9.12%で拡大すると見込まれています。

地域別では、北米が2024年に39.55%の市場シェアを維持しており、その広範な空港ネットワークと世界最大の訓練機材が市場を牽引しています。技術的なトレンドとしては、ディーゼルピストンエンジンが注目されており、燃料消費量を最大40%削減し、世界中で入手可能なJet A-1燃料で稼働可能であること、さらにメンテナンスコストを約25%削減できる点が評価され、その採用が拡大しています。

競争環境においては、Textron Aviation、Cirrus Aircraft、Piper Aircraft、Diamond Aircraft、TECNAMなどが主要なメーカーとして挙げられ、これらの企業が製品革新と最大の納入量を牽引しています。

本レポートでは、エンジンタイプ別(単発エンジン、双発エンジン)、エンドユーザーサービス別(民間/商業、政府・軍事)、用途別(スポーツ、パイロット訓練、航空測量、農業・林業、エアタクシー・チャーター、特殊任務)、および地域別(北米、ヨーロッパ、アジア太平洋、南米、中東・アフリカ)に市場を詳細に分析しており、市場の機会と将来の展望についても考察しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 パイロット不足による練習機需要の増加

- 4.2.2 燃費効率向上のためのピストンディーゼルエンジンの採用増加

- 4.2.3 新興市場における一般航空インフラの拡大

- 4.2.4 富裕層(HNWI)の間でのレクリエーション飛行ブーム

- 4.2.5 軽スポーツ航空機の規制緩和

- 4.2.6 電子点火およびFADECの革新によるメンテナンスコストの削減

-

4.3 市場の阻害要因

- 4.3.1 有鉛アブガスに対する厳しい排出規制

- 4.3.2 重要なエンジン部品のサプライチェーンの混乱

- 4.3.3 一般航空事業者に対する高額な保険料

- 4.3.4 先進的なeVTOLおよびターボプロップオプションとの競争

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入者の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 エンジンタイプ別

- 5.1.1 単発エンジン

- 5.1.2 双発エンジン

-

5.2 エンドユーザーサービス別

- 5.2.1 民間/商業

- 5.2.2 政府および軍事

-

5.3 用途別

- 5.3.1 スポーツ

- 5.3.2 パイロット訓練

- 5.3.3 航空測量

- 5.3.4 農業および林業

- 5.3.5 エアタクシーおよびチャーター

- 5.3.6 特殊任務

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 ヨーロッパ

- 5.4.2.1 英国

- 5.4.2.2 フランス

- 5.4.2.3 ドイツ

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 ロシア

- 5.4.2.7 その他のヨーロッパ

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 インド

- 5.4.3.3 日本

- 5.4.3.4 韓国

- 5.4.3.5 インドネシア

- 5.4.3.6 オーストラリア

- 5.4.3.7 その他のアジア太平洋地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 その他の南米

- 5.4.5 中東およびアフリカ

- 5.4.5.1 中東

- 5.4.5.1.1 サウジアラビア

- 5.4.5.1.2 アラブ首長国連邦

- 5.4.5.1.3 カタール

- 5.4.5.1.4 その他の中東

- 5.4.5.2 アフリカ

- 5.4.5.2.1 南アフリカ

- 5.4.5.2.2 ナイジェリア

- 5.4.5.2.3 その他のアフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 アメリカン・チャンピオン・エアクラフト・コーポレーション

- 6.4.2 シーラス・デザイン・コーポレーション(中国航空工業集団公司)

- 6.4.3 カブ・クラフターズ社

- 6.4.4 ダイヤモンド・エアクラフト・インダストリーズGmbH

- 6.4.5 エクストラ・フルークツォイクプロダクツィオンス・ウント・フェルトリープスGmbH

- 6.4.6 フライト・デザイン・ジェネラル・アビエーションGmbH

- 6.4.7 パイパー・エアクラフト社

- 6.4.8 コストルツィオーニ・アエロナウティケ・テクナムS.p.A.

- 6.4.9 テキストロン社

- 6.4.10 ムーニー・インターナショナル・コーポレーション

- 6.4.11 コンパニー・ダエールSA

- 6.4.12 バルカネアS.p.A.

- 6.4.13 バション・エアクラフト

- 6.4.14 アイコン・エアクラフト社

- 6.4.15 グラスエア・アビエーションUSA, LLC(漢星グループ)

- 6.4.16 ヴァンズ・エアクラフト社

- 6.4.17 ソネックスLLC

- 6.4.18 ゼニス・エアクラフト社

- 6.4.19 BRMエアロs.r.o.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

ピストンエンジン航空機とは、レシプロエンジン、すなわち内燃機関を動力源とし、プロペラを回転させて推力を得る航空機の総称でございます。この種の航空機は、燃料と空気の混合気をシリンダー内で燃焼させ、その爆発的な圧力でピストンを往復運動させ、この運動をクランクシャフトを通じて回転運動に変換し、最終的にプロペラを駆動いたします。ジェットエンジン航空機と比較して、一般的に低速・低高度での運用に適しており、構造が比較的単純で製造コストや運用コストが低いという特徴がございます。航空の黎明期から現代に至るまで、その技術は進化を続け、多岐にわたる分野で重要な役割を担ってまいりました。

ピストンエンジン航空機には、その用途やエンジンの形式、機体構造によって様々な種類がございます。エンジンの配置では、機首にエンジンを搭載しプロペラで機体を牽引する牽引式(トラクター型)が最も一般的ですが、機体後部にエンジンを配置しプロペラで機体を推進する推進式(プッシャー型)も存在します。エンジンの数では、単発機、双発機、多発機があり、それぞれ航続距離や積載量、安全性に違いがございます。エンジンの形式としては、シリンダーの配置により、星型(ラジアル型)、直列型、V型、水平対向型(ボクサー型)などがあり、冷却方式も空冷式と液冷式に大別されます。機体構造では、主翼の枚数により単葉機が主流ですが、歴史的には複葉機も多く存在しました。用途別では、個人が所有する小型自家用機、操縦士の訓練に使用される練習機、短距離のビジネス用途に供されるビジネス機、農業散布や航空測量などの特殊用途機、そして軍事用途の偵察機や軽攻撃機、輸送機など、非常に幅広い種類が存在いたします。

ピストンエンジン航空機は、現在も多岐にわたる用途で活用されております。最も一般的なのは、操縦士の養成に使用される練習機としての役割です。その操縦特性や経済性から、世界中のフライトスクールで標準的に採用されております。また、個人が趣味やレジャーで飛行を楽しむ自家用機としても人気が高く、短距離の移動手段としてビジネス用途にも利用されております。特殊な用途としては、農薬散布や森林火災の消火活動、航空測量、国境警備、パイプラインの監視、遊覧飛行、さらには小型貨物の輸送など、その汎用性の高さから様々な分野で活躍しております。軍事分野では、初等訓練機や偵察機、軽攻撃機として、特に低強度紛争地域や国境警備においてその価値が再認識されております。歴史的には、第二次世界大戦までの戦闘機や爆撃機、初期の民間旅客機の主力として、航空史において極めて重要な役割を果たしてまいりました。

ピストンエンジン航空機の性能と安全性を支える関連技術は、長年にわたり進化を続けております。エンジン技術においては、燃料噴射装置や電子制御点火システムの導入により、燃費効率の向上と信頼性の確保が図られております。また、高高度性能を向上させるための過給器(ターボチャージャーやスーパーチャージャー)の採用、軽量化と高強度化を実現する新素材の活用も進んでおります。プロペラ技術では、飛行状況に応じてピッチを自動調整する定速プロペラや、騒音低減と効率向上を両立する複合材製プロペラが普及しております。アビオニクス(航空電子機器)の分野では、従来の計器類をデジタル表示に置き換えたグラスコックピットが小型機にも導入され、GPS、自動操縦システム、衝突防止装置(TCAS)、地形認識警告システム(TAWS)などの先進的な航法・安全装置が標準装備されつつあります。機体構造においても、炭素繊維複合材などの軽量かつ高強度な素材の採用が進み、空力設計の最適化と相まって、燃費効率と飛行性能の向上に貢献しております。さらに、緊急時に機体全体を安全に着陸させるパラシュートシステム(CAPS)など、安全性向上技術の開発も積極的に行われております。

ピストンエンジン航空機の市場背景は、ジェット機市場とは異なる独自の動向を示しております。現在、小型航空機市場の主力として、その経済性と運用上の柔軟性から堅調な需要がございます。特に、購入費用、燃料費、メンテナンス費用がジェット機に比べて低く抑えられるため、個人オーナーや小規模な航空会社、フライトスクールにとって魅力的な選択肢となっております。主要なメーカーとしては、セスナ(テキストロン・アビエーション)、パイパー、ダイヤモンド、シーラスなどが世界市場を牽引しており、エンジンメーカーではライカミングやコンチネンタルが主要なサプライヤーでございます。しかしながら、燃料価格の変動、環境規制(騒音、排出ガス)の強化、そしてパイロット不足といった課題に直面しております。特に、環境規制への対応は、今後の技術開発の方向性を大きく左右する要因となっております。一方で、新興国における航空需要の拡大や、航空機を利用した新たなビジネスモデルの登場は、市場に新たな機会をもたらしております。

ピストンエンジン航空機の将来展望は、環境性能の向上と自動化、そして新たな用途の開拓が鍵となります。環境面では、持続可能な航空燃料(SAF)の利用拡大や、電動化技術の導入が注目されております。特に小型機においては、バッテリー技術の進化に伴い、ハイブリッド電動や完全電動のピストンエンジン航空機が実用化される可能性が高く、騒音や排出ガスの大幅な削減が期待されております。水素燃料エンジンの研究も進められており、将来的なゼロエミッション飛行への道が開かれるかもしれません。自動化技術の進展により、単独パイロット運用がさらに普及し、将来的には自律飛行の実現も視野に入っております。これにより、パイロット不足の解消や運用コストの削減に貢献する可能性がございます。また、都市型航空交通(UAM: Urban Air Mobility)の概念が注目される中で、ピストンエンジン航空機がその一部を担う可能性もございます。新素材やAIを活用したメンテナンス、飛行管理システムの導入により、安全性と効率性がさらに向上するでしょう。個人利用やビジネス利用の多様化、新興国での需要拡大、そして訓練機としての継続的な需要を背景に、ピストンエンジン航空機は今後も航空産業において重要な存在であり続けると予測されております。