PLAバリアコーティング飲料用紙板市場:規模とシェア分析、成長動向と予測 (2025年~2030年)

PLAバリアコート飲料用紙板市場レポートは、コーティング基材(バージンPLA、リサイクルPLA、ブレンドPLA、ナノセルロース-PLAハイブリッド)、飲料包装フォーマット(紙コップ、液体カートン、紙ボトル、スリーブ付きアルミ缶、バッグインボックスライナー)、エンドユースチャネル(QSR、コーヒーショップ、オンザゴー小売など)、および地域別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

PLAバリアコーティング飲料用紙ボード市場の概要

本レポートは、「PLAバリアコーティング飲料用紙ボード市場規模、シェア、2030年成長トレンドレポート」として、市場の現状と将来予測を詳細に分析しています。

レポートの範囲とセグメンテーション

本市場は、コーティング基材(バージンPLA、リサイクルPLA、ブレンドPLA、ナノセルロース-PLAハイブリッド)、飲料包装形式(紙コップ、液体カートン、紙ボトル、スリーブ付きアルミ缶、バッグインボックスライナー)、最終用途チャネル(QSR、コーヒーショップ、オンザゴー小売など)、および地域別にセグメント化され、市場予測は金額(米ドル)で提供されています。

市場概要

* 調査期間: 2019年~2030年

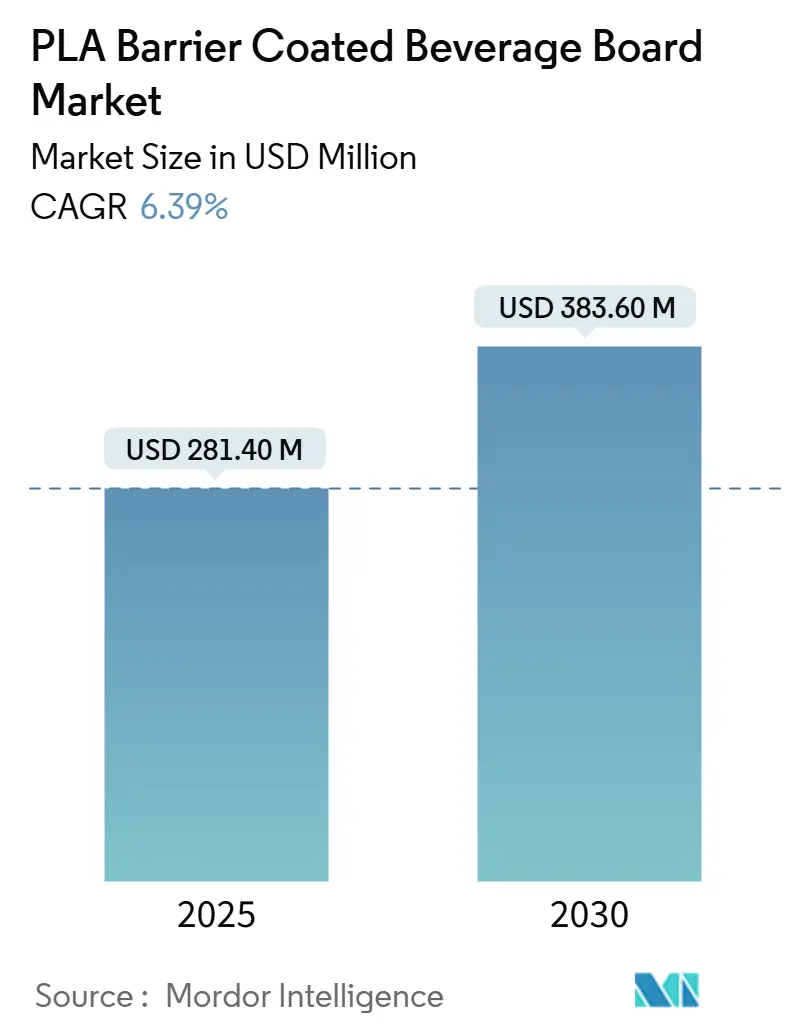

* 市場規模(2025年): 2億8,140万米ドル

* 市場規模(2030年): 3億8,360万米ドル

* 成長率(2025年~2030年): 6.39%の年平均成長率(CAGR)

* 最も成長の速い市場: アジア太平洋

* 最大の市場: ヨーロッパ

* 市場集中度: 中程度

* 主要プレイヤー: Huhtamaki Oyj、Stora Enso Oyj、Graphic Packaging International, LLC、International Paper Company、Smurfit WestRock plcなどが挙げられます。

PLAバリアコーティング飲料用紙ボード市場は、2025年には2億8,140万米ドル、2030年には3億8,360万米ドルに達すると予測されており、年平均成長率は6.39%と堅調な成長が見込まれています。この成長は、ビスフェノールAやポリエチレンライナーに対する規制強化、ブランドオーナーによる持続可能性へのコミットメント、ポリ乳酸(PLA)が商業用コンポスト施設で有機廃棄物よりも速く分解されるという証拠に起因しています。産業用コンポスト施設の拡大とPLA供給への投資が進む中、ナノセルロース-PLA多層技術の進歩により、酸素透過率が98%削減されるなど、技術革新も市場を牽引しています。現在、ヨーロッパが市場をリードしていますが、予測期間中にはタイと中国での生産能力増強が生産経済に影響を与え、競争は費用対効果の高いコーティングラインを拡大し、乳酸原料を確保できる統合型製紙工場を中心に展開されると見られています。

主要なレポートのポイント

* コーティング基材別: バージンPLAが2024年に56.82%の市場シェアを占め、最も優勢です。

* 包装形式別: 紙コップが2024年に61.64%の市場規模を占めました。

* 最終用途チャネル別: レディ・トゥ・ドリンク(RTD)飲料ブランド向けが2025年から2030年にかけて5.93%のCAGRで成長すると予測されています。

* 地域別: アジア太平洋地域が2025年から2030年にかけて7.64%のCAGRで最も速く成長すると予測されています。

グローバルPLAバリアコーティング飲料用紙ボード市場のトレンドと洞察

市場の推進要因

* 堆肥化可能な使い捨て飲料包装に対する消費者の需要増加: マイクロプラスチックへの意識の高まりにより、真に生分解する包装への選好が加速しています。PLAは石油由来プラスチックとは異なり、残留破片を残さずに加水分解されることが確認されています。EUのリサイクル目標(2025年までに65%、2030年までに70%)は、有機廃棄物処理への自治体の圧力を高め、都市部の消費者は認証された堆肥化可能なカップに対して価格プレミアムを受け入れるようになっています。

* 主要地域におけるポリエチレンライナー付きカップの規制禁止: 2025年1月に発効するEUの食品接触物品におけるビスフェノールA禁止は、主流のバリア技術を排除し、PLAの採用を加速させます。中国、日本、オーストラリアも同様の規制を導入または検討しており、PLA市場に持続的な勢いを与えています。

* ブランドオーナーの持続可能性へのコミットメントと繊維転換目標: 飲料およびQSRの多国籍企業は、役員報酬を包装指標と連動させるなど、持続可能性への取り組みを強化しています。これにより、バイオベースのコーティングが調達仕様で優遇され、PLAバリアコーティング飲料用紙ボード市場のサプライヤーは複数年のオフテイク契約を獲得する機会が増えています。

* 高速PLA押出コーティングラインにおける技術進歩: プロセス革新により、ポリエチレンとの運用コスト差が縮小し、連続多層押出によるナノセルロース-PLAコーティングは、商業ライン速度に匹敵し、酸素侵入をほぼ完全に削減します。NatureWorksのタイ工場(2025年稼働予定)のような大規模投資も、原材料供給のボトルネック緩和に貢献しています。

* 高透明バリアを必要とするRTD機能性飲料のプレミアム化: 高品質で透明性の高いバリア包装への需要が高まっています。

* CO2削減のためのホットフィル繊維ビールカップへの醸造所のシフト: 醸造業界では、CO2排出量削減のため、ホットフィル対応の繊維製ビールカップへの関心が高まっています。

市場の抑制要因

* PEと比較したPLAコーティングの高い生産コスト: エネルギー効率の改善後も、PLAはポリエチレンよりもプレミアム価格であり、設備投資も高いため、コンバーターの参入障壁となっています。業界全体の稼働率が約55%と低いため、固定費が分散されず、価格差が維持されています。

* 限られた産業用コンポストインフラ: 認証だけでは適切な廃棄が保証されず、産業用コンポスト施設は西ヨーロッパ以外ではまだ不足しています。多くのPLAライナー付きカップが埋立地に送られる現状は、PLAの環境価値提案を損なっています。

* パンデミック後の乳酸原料供給の不安定性: パンデミックの影響により、乳酸原料の供給が不安定になることが市場の制約となっています。

* 耐熱性の限界による電子レンジ対応用途の制限: PLAの耐熱性の限界は、電子レンジ対応の用途を制限し、市場拡大の妨げとなる可能性があります。

セグメント分析

* コーティング基材別: バージンPLAが優勢、ハイブリッドが加速

バージンPLAは、成熟したサプライチェーンとコンプライアンス実績に支えられ、2024年の市場収益の56.82%を占めました。ナノセルロース-PLAハイブリッドは、多層加工の商業化と酸素侵入の98%削減により、7.21%のCAGRで成長しています。リサイクルPLAは、使用済み製品の流れが限られ、食品接触規則が厳格なため、ニッチな存在にとどまっています。ハイブリッドコーティングは、かつてポリエチレンが主流だったホットフィルや長期保存用途を可能にし、市場全体の規模を拡大しています。

* 飲料包装形式別: 紙コップがリード、ボトルが加速

紙コップは、QSRの根強い需要と使い捨てプラスチックに関する迅速な規制対応により、61.64%のシェアを維持しています。紙ボトルは、プレミアム機能性飲料やクラフトビールの発売に牽引され、6.17%のCAGRで最も高い成長率を示しています。紙ボトルは、触覚的な繊維の魅力と低い炭素重量を兼ね備え、PLAバリアコーティング飲料用紙ボード市場はこの形式シフトから付加価値を獲得しています。

* 最終用途チャネル別: QSRの規模とブランドの直接採用

クイックサービスレストラン(QSR)は、グローバルな購買力を活用し、2024年の需要の39.53%を供給しました。しかし、RTD飲料ブランドは、5.93%のCAGRで全チャネルを上回る成長が見込まれています。マクドナルドが店舗で使用する包装の86.7%を再生可能またはリサイクル可能な素材に転換するなど、ブランドの直接採用はPLAバリアコーティング飲料用紙ボード市場に高マージンの注文をもたらしています。

地域分析

* ヨーロッパ: 2024年には、PLAバリアコーティング飲料用紙ボード市場のグローバル収益の34.07%を占め、厳格な化学物質政策と広範なコンポストネットワークに支えられています。2025年1月に発効するEUのBPA禁止は、長期的なPLA需要を確固たるものにしています。

* アジア太平洋: 2030年までに7.64%のCAGRで最も急速に拡大している地域です。中国の食品接触規則、日本のポジティブリスト、タイの7万5,000トン規模のPLA工場が、地域内生産と域内輸出の肥沃な土壌を形成しています。

* 北米: 企業調達が規制のギャップを埋める形で着実な成長を遂げています。大規模なQSRチェーンやクラフトビール醸造業者は、自治体のコンポスト利用が不均一であっても、堆肥化可能な繊維包装を指定しています。カリフォルニア州などでの有機物処理への投資も、市場拡大を後押ししています。

競争環境

PLAバリアコーティング飲料用紙ボード市場は中程度の断片化を示しており、上位5社が売上の40%弱を占め、新規参入の余地を残しています。Smurfit Westrockのような合併によるコストシナジー追求や、Graphic Packagingによる大規模投資が見られます。アジアの専門ラミネート加工業者は、低い労働コストを活用し、ヨーロッパのプライベートブランド市場をターゲットにしています。HuhtamakiのBlueloopプログラムのような技術提携も活発です。耐熱性PLAグレードや認証済みリサイクルPLAラインには、未開拓の機会が残されています。供給の安定性は戦略的な課題であり、NatureWorksは原料の多様化を優先し、タイのサトウキビ加工業者は乳酸の流れを安定させるための複数年契約を結んでいます。

最近の業界動向

* 2025年1月: EUの食品接触材料におけるビスフェノールA禁止が発効し、PLAバリア代替品への即時需要が創出されました。

* 2024年10月: オーストラリアは、強制的なリサイクル可能性とリサイクル含有量の閾値を提案する包装改革協議を発表しました。

* 2024年7月: Smurfit Westrockは第2四半期に30億米ドルの売上を報告し、繊維ベースの包装への注力を強調しました。

* 2024年6月: 中国の強制的な速達包装基準GB 43352-2023が発効し、重金属を制限し、PLAバリアシステムを奨励しています。

この市場は、環境規制の強化と消費者の持続可能性意識の高まりを背景に、今後も成長が期待されています。

本レポートは、PLA(ポリ乳酸)バリアコーティング飲料ボードの世界市場に関する包括的な分析を提供しています。市場の仮定と定義、調査範囲、調査方法、エグゼクティブサマリー、市場概況、成長予測、競争環境、および将来の展望といった多岐にわたる情報が含まれております。

市場規模と成長予測:

PLAバリアコーティング飲料ボードの世界市場は、2025年には2億8,140万米ドルの規模に達し、2030年までには3億8,360万米ドルに成長すると予測されており、持続可能な包装ソリューションへの需要の高まりを反映しています。

市場の主要な推進要因:

市場の成長を強力に推進している主な要因は以下の通りです。

1. 消費者需要の高まり: 環境意識の高い消費者の間で、堆肥化可能な使い捨て飲料包装への需要が顕著に増加しています。

2. 厳格な規制の導入: 欧州をはじめとする主要地域では、環境負荷の高いポリエチレン(PE)ライニングカップに対する規制や禁止措置が導入されており、PLAへの移行を促しています。

3. ブランドオーナーの持続可能性へのコミットメント: 大手飲料ブランドオーナーは、企業の社会的責任として持続可能性目標を掲げ、包装材料を繊維ベースのソリューションへ転換する動きを加速させています。

4. 技術革新: 高速PLA押出コーティングラインにおける技術的進歩により、生産効率とコスト競争力が向上しています。

5. RTD飲料の高級化トレンド: 高い透明性と優れたバリア性能を必要とするRTD(Ready-To-Drink)機能性飲料の高級化が進み、PLAバリアコーティングの採用が拡大しています。

6. 醸造業界の環境配慮: 醸造所では、CO2排出量削減を目指し、ホットフィル対応の繊維製ビールカップへの移行が進められています。

市場の阻害要因:

一方で、市場の成長を抑制するいくつかの課題も存在します。

1. 高い生産コスト: PLAコーティングは、従来のPEコーティングと比較して製造コストが高い傾向にあり、これが普及の障壁となることがあります。

2. 限られたインフラ: 産業用堆肥化施設が世界的にまだ十分に整備されていないため、PLA製品の最終的な処理に課題が残ります。

3. 原料供給の不安定性: パンデミック後の乳酸原料の供給が不安定になることがあり、生産計画に影響を与える可能性があります。

4. 耐熱性の限界: PLAの耐熱性には限界があり、電子レンジ対応などの高温を伴う用途での利用が制限される場合があります。

詳細な市場セグメンテーション:

* コーティング基材別: 市場は、バージンPLA、リサイクルPLA、ブレンドPLA(PLA+添加剤)、そしてナノセルロース-PLAハイブリッドに細分化されています。特にナノセルロース-PLAハイブリッドは、酸素侵入を98%削減する優れたバリア性能を持つことから、年平均成長率(CAGR)7.21%で最も急速に成長しているセグメントとして注目されています。

* 飲料包装形式別: 分析対象となる包装形式には、紙コップ、液体カートン、紙ボトル、スリーブ付きアルミ缶、バッグインボックスライナーが含まれます。紙ボトルは、そのプレミアムなブランドイメージ、低い炭素負荷、および改良されたPLAバリアによる必要な保存期間の達成能力により、飲料業界で急速に人気を集めています。

* 最終用途チャネル別: 主要な最終用途チャネルとしては、クイックサービスレストラン(QSR)、コーヒーショップおよびカフェ、オンザゴー小売、施設内ケータリング、RTD飲料ブランドが挙げられます。

* 地域別: 地理的分析では、北米、南米、欧州、アジア太平洋、中東およびアフリカの各地域が対象です。欧州は、厳格な化学物質規制と確立された堆肥化能力により、世界収益の34.07%を占め、市場を牽引しています。しかし、新興市場では、高いコーティングコストと限られた産業用堆肥化インフラが、PLA採用の加速を妨げる要因となっています。

その他の分析と競争環境:

本レポートでは、業界のバリューチェーン分析、各国の規制状況、技術的展望、およびポーターのファイブフォース分析(新規参入の脅威、サプライヤーの交渉力、バイヤーの交渉力、代替品の脅威、競争の激しさ)を通じて、市場の構造とダイナミクスが深く掘り下げられています。

競争環境のセクションでは、市場集中度、主要企業の戦略的動向、市場シェア分析が提供され、Smurfit Westrock plc、Huhtamaki Oyj、International Paper Company、Stora Enso Oyjといった主要企業の詳細なプロファイルも含まれています。

市場機会と将来の展望:

市場の機会と将来の展望についても評価されており、特に未開拓のニーズやホワイトスペース領域が特定されています。持続可能性への世界的な意識の高まりと技術革新が、PLAバリアコーティング飲料ボード市場のさらなる成長と発展を促進すると期待されています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 コンポスト可能な使い捨て飲料パッケージに対する消費者の需要の高まり

- 4.2.2 主要地域におけるポリエチレン裏打ちカップに対する規制上の禁止

- 4.2.3 ブランドオーナーの持続可能性へのコミットメントと繊維切り替え目標

- 4.2.4 高速PLA押出コーティングラインにおける技術的進歩

- 4.2.5 高透明バリアを必要とするRTD機能性飲料の高級化

- 4.2.6 CO削減のための醸造所のホットフィル繊維製ビールカップへの移行

-

4.3 市場の阻害要因

- 4.3.1 PEと比較したPLAコーティングの高い生産コスト

- 4.3.2 限られた産業用コンポストインフラ

- 4.3.3 パンデミック後の乳酸原料の供給変動

- 4.3.4 電子レンジ対応用途を制限する耐熱性の限界

- 4.4 産業バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 サプライヤーの交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

-

5.1 コーティング基材別

- 5.1.1 バージンPLA

- 5.1.2 リサイクルPLA

- 5.1.3 ブレンドPLA(PLA + 添加剤)

- 5.1.4 ナノセルロース-PLAハイブリッド

-

5.2 飲料包装形態別

- 5.2.1 紙コップ

- 5.2.2 液体カートン

- 5.2.3 紙ボトル

- 5.2.4 スリーブ付きアルミ缶

- 5.2.5 バッグインボックスライナー

-

5.3 用途別チャネル

- 5.3.1 クイックサービスレストラン(QSR)

- 5.3.2 コーヒーショップおよびカフェ

- 5.3.3 オンザゴー小売

- 5.3.4 機関ケータリング

- 5.3.5 RTD飲料ブランド

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 南米

- 5.4.2.1 ブラジル

- 5.4.2.2 アルゼンチン

- 5.4.2.3 その他の南米諸国

- 5.4.3 欧州

- 5.4.3.1 ドイツ

- 5.4.3.2 イギリス

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 スペイン

- 5.4.3.6 ロシア

- 5.4.3.7 その他の欧州諸国

- 5.4.4 アジア太平洋

- 5.4.4.1 中国

- 5.4.4.2 日本

- 5.4.4.3 インド

- 5.4.4.4 韓国

- 5.4.4.5 オーストラリアおよびニュージーランド

- 5.4.4.6 その他のアジア太平洋諸国

- 5.4.5 中東およびアフリカ

- 5.4.5.1 中東

- 5.4.5.1.1 サウジアラビア

- 5.4.5.1.2 アラブ首長国連邦

- 5.4.5.1.3 その他の中東諸国

- 5.4.5.2 アフリカ

- 5.4.5.2.1 南アフリカ

- 5.4.5.2.2 エジプト

- 5.4.5.2.3 その他のアフリカ諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Smurfit Westrock plc

- 6.4.2 PLAMFG

- 6.4.3 RBR Papers LLP

- 6.4.4 Huhtamaki Oyj

- 6.4.5 Graphic Packaging International LLC

- 6.4.6 Detpak (Detmold Group)

- 6.4.7 GUANGZHOU BMPAPER CO.,LTD.

- 6.4.8 Zhejiang Sowineco Co., Ltd.

- 6.4.9 Suvjay Industries India LLP

- 6.4.10 BioPak Pty Ltd.

- 6.4.11 International Paper Company

- 6.4.12 Stora Enso Oyj

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

PLAバリアコーティング飲料用紙板は、持続可能な社会の実現に向けた包装材料の革新として注目されている素材です。これは、飲料容器の基材となる紙板に、生分解性プラスチックであるポリ乳酸(PLA)をバリア層としてコーティングした複合材料を指します。従来の飲料用紙板では、耐水性や内容物の漏れを防ぐためにポリエチレン(PE)が広く使用されてきましたが、PEは非生分解性であり、リサイクルが困難であるという環境上の課題を抱えていました。PLAバリアコーティング飲料用紙板は、この課題を解決するための代替策として開発され、環境負荷の低減に貢献することが期待されています。

この材料の定義をさらに深掘りしますと、PLAはトウモロコシやサトウキビなどのバイオマスを原料として製造される植物由来のプラスチックであり、特定の条件下で微生物によって水と二酸化炭素に分解される生分解性を有しています。このPLAを紙板の表面に薄く均一にコーティングすることで、紙本来の通気性や吸水性を抑え、液体に対する優れたバリア性、酸素や水蒸気に対する遮断性、さらには香りの保持といった機能が付与されます。これにより、牛乳、ジュース、植物性ミルクなどの液体飲料を安全かつ衛生的に保存・輸送することが可能となります。

PLAバリアコーティング飲料用紙板には、いくつかの種類やバリエーションが存在します。まず、使用されるPLAの種類としては、一般的なPLLA(ポリL-乳酸)の他に、耐熱性や機械的強度を向上させたステレオコンプレックスPLAや、柔軟性を高めたPLAブレンドなどが挙げられます。これらのPLAは、飲料の種類や保存条件に応じて最適なものが選択されます。また、コーティング方法も多様であり、最も一般的なのは溶融したPLAを紙板に押し出す押出コーティングですが、より薄い層を形成するための分散コーティングや、複数の層を貼り合わせるラミネーション技術も用いられます。さらに、バリア性能を一層高めるために、PLA単層ではなく、他の生分解性ポリマー(例:PBAT、PHA)との多層構造や、無機物バリア層(例:シリカ)との複合化が図られることもあります。基材となる紙板も、バージンパルプ製のものから、一部リサイクルパルプを配合したものまで、用途や要求される強度、白色度に応じて使い分けられています。

この材料の主な用途は、その名の通り飲料容器です。具体的には、牛乳パック、ジュースパック、豆乳やアーモンドミルクなどの植物性ミルクのカートン、ヨーグルトやデザートのカップ、さらにはホット・コールド飲料用の紙コップなどが挙げられます。これらの容器は、内容物の鮮度を保ちつつ、消費者に安全に届けるために、高いバリア性能と衛生性が求められます。PLAバリアコーティング飲料用紙板は、これらの要求を満たしつつ、使用後の環境負荷を低減できるため、特に環境意識の高いブランドや企業で採用が進んでいます。また、飲料用途以外にも、アイスクリームカップや一部の食品容器など、水分や油分を含む食品の包装にも応用されるケースが見られます。

関連技術としては、多岐にわたる分野の技術が複合的に関与しています。まず、PLAの製造技術では、バイオマスからの乳酸発酵技術、そして乳酸を重合してPLAを製造する技術が基盤となります。紙板製造技術では、高品質なパルプの選定、抄紙技術、そしてコーティングに適した平滑性や強度を持つ紙板を製造する技術が重要です。コーティング技術においては、PLAを均一かつ強固に紙板に接着させるための押出コーティングやラミネーション技術、接着促進剤の開発などが不可欠です。さらに、バリア性能を向上させるための技術として、PLAの結晶化度を制御する技術、多層化技術、他の生分解性ポリマーとのブレンド技術、さらには無機物ナノ粒子などを複合化する技術が研究されています。使用後の処理に関する技術としては、工業用コンポスト施設での生分解を促進する技術や、将来的にはPLAを化学的にリサイクルする技術の開発も進められています。

市場背景としては、世界的な環境意識の高まりと、それに対応する法規制の強化が最大の推進力となっています。使い捨てプラスチックの削減、海洋プラスチック汚染問題への対応、そして持続可能な開発目標(SDGs)への貢献が、企業にとって喫緊の課題となっています。特に、従来のPEコーティング紙板は、紙とプラスチックの複合材であるため、リサイクルが困難であり、焼却や埋め立てに頼らざるを得ないという問題がありました。これに対し、PLAバリアコーティング飲料用紙板は、バイオマス由来であること、そして生分解性を有することから、環境負荷の低い代替品として注目されています。消費者の間でも、環境に配慮した製品を選ぶ傾向が強まっており、企業はブランドイメージ向上と市場競争力強化のために、環境配慮型素材への転換を加速させています。

今後の展望としては、PLAバリアコーティング飲料用紙板は、さらなる技術革新と市場拡大が期待されています。技術面では、PLAのバリア性能(特に酸素や水蒸気に対する遮断性)と耐熱性のさらなる向上、そしてコスト削減が重要な課題となります。これには、新しいPLAグレードの開発、多層化技術の進化、そして他の生分解性素材との複合化が鍵を握るでしょう。また、生分解性だけでなく、リサイクル性も考慮した設計(Design for Recycling)の推進や、化学リサイクル技術の実用化も期待されます。市場面では、飲料用途に加えて、より多様な食品包装分野への応用が広がる可能性があります。さらに、生分解・コンポスト化のためのインフラ整備が世界的に進むことで、この素材の真価が発揮される環境が整っていくでしょう。標準化と認証制度の普及も、消費者への信頼性向上と市場の健全な発展に寄与します。課題としては、従来のPEコーティング紙板と比較した際のコスト競争力、そして生分解・コンポスト化のための適切な処理ルートの確立と消費者への啓発が挙げられますが、これらを克服することで、PLAバリアコーティング飲料用紙板は持続可能な社会の実現に不可欠な素材として、その役割を一層拡大していくことでしょう。