植物由来食用色素 市場規模と展望 2025-2033年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

## 植物由来食用色素市場に関する詳細な分析レポート

### 市場概要

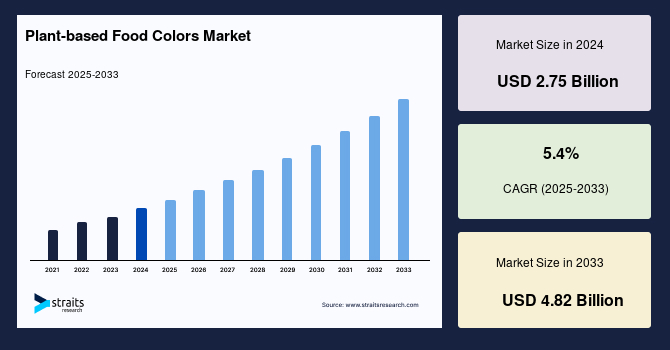

世界の植物由来食用色素市場は、2024年に27.5億米ドルの市場規模を記録し、2025年には29.3億米ドル、そして2033年には48.2億米ドルに達すると予測されており、予測期間(2025年~2033年)における年平均成長率(CAGR)は5.4%と見込まれています。植物由来食用色素は、果物、野菜、ハーブ、その他の植物から抽出される天然の着色料であり、食品や飲料の視覚的魅力を高めるだけでなく、合成着色料に代わるクリーンラベルの選択肢として注目されています。これらの天然色素は、合成色素と比較して、より健康的で持続可能なものとして認識されており、これは今日の消費者がクリーンラベル製品を求める傾向と完全に合致しています。

この世界市場の成長は、主に消費者の健康とウェルネスに対する意識の高まりによって推進されており、その結果、天然でクリーンラベルの製品への需要が増大しています。合成着色料の安全性に対する懸念は、規制当局による行動を促しており、例えば米国食品医薬品局(FDA)が動物実験における発がん性リスクを理由にRed No. 3を禁止したことはその顕著な例です。また、多くの主要食品企業が、人工着色料を天然の代替品に置き換えるための製品再処方に取り組んでいます。これらの要因は、植物由来食用色素の配合や、様々な食品・飲料分野における新たな応用において、革新的な機会を創出しています。

### 市場の推進要因

植物由来食用色素市場の成長を牽引する主要な要因は多岐にわたります。

#### 1. 消費者の健康意識とクリーンラベル製品への需要の増大

今日の消費者は、食品表示をかつてないほど厳しく吟味しており、摂取する製品の成分に対して高い関心を持っています。この傾向は、シンプルで、自然で、認識しやすい成分を含む「クリーンラベル」製品への需要を劇的に増加させています。消費者は、健康に良いとされる天然成分を積極的に求め、合成添加物を避ける傾向にあります。これにより、食品メーカーは、製品の透明性と健全性に対する消費者の期待に応えるため、合成着色料を植物由来食用色素に置き換えることを余儀なくされています。多くのブランドは、天然色素ソリューションの研究開発に多額の投資を行い、消費者の信頼を獲得しようと努めています。たとえ一貫性の維持やコスト面での課題があったとしても、クリーンラベル運動は食品生産者に対し、製品の再処方へと強く促しています。消費者が天然およびオーガニック食品を優先するにつれて、植物由来食用色素の需要はさらに高まり、その結果、配合技術や加工技術におけるさらなる革新が期待されています。

#### 2. 合成着色料の安全性への懸念と規制強化

合成着色料の安全性に関する懸念は、世界中で急速に植物由来食用色素への移行を促す大きな要因となっています。特に、合成着色料と小児の多動性との関連性を示唆する研究や、潜在的な健康リスクに関する報告は、各国政府に厳格な規制を課すよう促しています。前述の米国FDAによるRed No. 3の禁止は、このような規制上の動きの象徴であり、この禁止措置は、食品メーカーが規制を遵守し、消費者の需要に応えるために、植物由来の色素ソリューションを積極的に模索するきっかけとなりました。世界中の政府や保健機関が、より安全な食品配合を強く推進している中で、メーカーは植物由来の着色料の採用を加速させており、これが食品・飲料業界全体の再編を促しています。

#### 3. 主要食品企業の製品再処方への取り組み

消費者の嗜好の変化と規制の強化に対応するため、PepsiCoやKellanovaといった主要な食品企業は、人工着色料を植物由来の天然色素に置き換えるための大規模な製品再処方プロジェクトに積極的に取り組んでいます。これらの企業は、たとえ色の安定性やコスト面で課題があったとしても、長期的なブランドイメージと市場競争力を維持するために、この移行が不可欠であると認識しています。また、カリフォルニア州が特定の人工着色料を含む食品に警告表示を義務付ける法案を可決するなど、州レベルでの行動も、植物由来食用色素の採用をさらに推進する要因となっています。このような企業および規制の動きは、植物由来食用色素市場の成長に強力な推進力をもたらしています。

### 市場の抑制要因

植物由来食用色素市場は成長の機会に満ちている一方で、その普及と拡大を妨げるいくつかの重要な課題に直面しています。

#### 1. 高い製造コスト

植物由来食用色素の製造コストは、合成代替品と比較して依然として高い水準にあります。ウコン、ビート、スピルリナなどの植物源から天然色素を抽出するプロセスは、高度な技術、労働集約的な方法、そして高価な原材料を必要とします。例えば、特定の植物から目的の色素成分を効率的に分離し、精製するためには、複雑な抽出・分離装置と熟練した技術者が不可欠です。これらの要因が複合的に作用し、植物由来食用色素の最終製品価格を押し上げ、特に小規模な食品メーカーにとっては、導入の障壁となっています。彼らは、コスト効率の良い合成色素からの切り替えに躊躇する傾向があります。しかし、コスト効率の高い抽出技術に関する継続的な研究開発は、将来的に製造費用を徐々に削減し、天然食品色素をより利用しやすくすることが期待されています。

#### 2. 安定性の問題

植物由来食用色素は、その天然由来の特性ゆえに、合成色素と比較して安定性に課題を抱えています。これらの色素は、pHレベル、温度変化、光曝露に対して非常に敏感であり、これらの環境要因によって容易に色が劣化したり、変色したりする可能性があります。例えば、ブルーベリーやブドウ由来のアントシアニンは、熱に弱く、高温で処理される焼き菓子やその他の加工食品では色が退色しやすいという問題があります。また、日光や特定の波長の光に長時間さらされると、色素分子が分解され、製品の視覚的魅力が損なわれることもあります。このような安定性の問題は、植物由来食用色素の適用範囲を制限し、食品メーカーが特定の製品カテゴリーで採用する際の大きな障壁となっています。色素の安定性を向上させるためのマイクロカプセル化やエンカプセル化などの革新的な技術が開発されつつありますが、これらの技術は追加コストを伴うため、広範な採用にはまだ課題が残っています。

### 市場の機会

植物由来食用色素市場は、課題を克服し、持続的な成長を遂げるための多くの機会を秘めています。

#### 1. 抽出技術の進歩

色素抽出技術の継続的な進歩は、植物由来食用色素市場にとって極めて重要な機会を提供しています。企業は、色素の収率、抽出効率、そして安定性を向上させるための最先端技術に積極的に投資しています。例えば、超臨界流体抽出、膜分離技術、酵素補助抽出などの革新的な方法は、従来の抽出方法と比較して、より高純度で安定した色素を、より効率的に、そして環境に優しい方法で得ることができます。これらの技術は、色素の品質を向上させるだけでなく、生産コストの削減にも寄与し、植物由来食用色素の競争力を高めます。技術革新により、メーカーは消費者の高まる需要に応え、より幅広い製品に天然色素を適用できるようになります。

#### 2. 発酵ベースの色素生産

市場における最も有望な革新の一つが、発酵ベースの色素生産です。この方法は、微生物発酵を利用して、広範な農業資源を必要とせずに、高濃度で安定した植物色素を生産します。特定の微生物(酵母、細菌、藻類など)を培養し、目的の色素を生成させることで、従来の植物抽出法に比べて、より制御された環境下で、高品質かつ安定した色素を大量に生産することが可能になります。この技術は、原材料の供給変動リスクを低減し、生産プロセスを標準化することで、コスト効率を大幅に向上させる可能性があります。さらに、発酵ベースの色素は、従来の抽出色素よりも優れた安定性を示すことが多く、熱や光に対する耐性が向上するため、より幅広い食品・飲料製品での使用が期待されます。

#### 3. 製品ポートフォリオの拡大とコスト効率の向上

植物由来食用色素の抽出技術における継続的な進歩と、発酵ベースの生産方法の開発は、メーカーが製品ポートフォリオを拡大し、コスト効率を高めるための大きな機会を提供します。より効率的で安定した色素が利用可能になることで、食品メーカーは、これまで合成色素に頼っていた様々な製品カテゴリーにおいて、植物由来食用色素を自信を持って採用できるようになります。これにより、ジュース、乳製品、菓子、ベーカリー製品、スナックなど、幅広い食品・飲料分野で天然色素の利用が拡大し、市場全体の成長を促進します。また、生産コストの削減と安定性の向上は、天然食品色素をより手頃な価格で提供することを可能にし、中小規模の食品メーカーを含む、より多くの企業が植物由来食用色素を導入するきっかけとなるでしょう。

### セグメント分析

植物由来食用色素市場は、製品タイプ、形態、用途、最終用途に基づいて詳細に分析されています。

#### 1. 製品タイプ別

* **カロテノイド:** カロテノイドは、その幅広い供給源と黄色から赤色にわたる鮮やかな色調により、世界の植物由来食用色素市場を支配しています。ニンジン、トマト、パプリカなどから抽出されるカロテノイドは、乳製品、飲料、菓子類に広く使用されています。これらの色素は、その魅力的な色合いだけでなく、抗酸化特性や健康上の利点も持ち合わせており、消費者の間で高い評価を得ています。Chr. Hansenのような企業は、成長する天然添加物需要に応えるために、多様なカロテノイドベースの色素ソリューションを提供しています。その他、アントシアニン、クロロフィル、ベタレインなども重要な製品タイプとして存在しますが、カロテノイドの市場における優位性は顕著です。

#### 2. 形態別

* **液体:** 液体形態の植物由来食用色素は、そのブレンドのしやすさと、様々な用途における一貫性から、市場で大きなシェアを占めています。液体色素は、飲料、ソース、ベーカリー製品において、均一な分散と安定した色合いを実現するために特に好まれます。Givaudanは、食品製品の均質性と鮮やかな外観を保証する液体天然色素を幅広く提供しており、その使いやすさが市場での採用を促進しています。粉末やペーストなどの他の形態も存在しますが、液体の利便性が特に飲料分野での需要を高めています。

#### 3. 用途別

* **飲料:** 植物由来食用色素の応用分野において、飲料セグメントが最も大きなシェアを占めています。これは、自然に着色された飲み物に対する消費者の嗜好が急速に高まっていることに起因します。天然色素は、ジュース、ソフトドリンク、アルコール飲料に利用され、合成添加物を使用せずに製品の視覚的魅力を高めます。Sensient Technologiesは、飲料用途に特化した天然色素のポートフォリオを提供しており、製品の安定性と明るさを確保しています。消費者がより健康的で透明性の高い飲料を選ぶ傾向が強まるにつれて、このセグメントでの植物由来食用色素の需要はさらに拡大すると予想されます。

#### 4. 最終用途別

* **食品・飲料メーカー:** 食品・飲料メーカーは、植物由来食用色素の主要な最終使用者であり、クリーンラベル製品に対する消費者の需要に応えるために天然色素を製品に組み込んでいます。合成色素から天然成分への移行は、業界全体の大きなトレンドとなっており、Archer Daniels Midland Company(ADM)のような企業は、天然色素製品の提供を拡大するために投資を行っています。これにより、菓子、乳製品、ベーカリー、肉製品など、幅広い食品分野で植物由来食用色素の採用が促進されています。

### 地域分析

植物由来食用色素市場は、世界中の様々な地域で異なる成長パターンと動向を示しています。

#### 1. アジア太平洋地域

アジア太平洋地域は、植物由来食用色素市場において相当なシェアを占めています。この地域の市場は、天然成分を使用する豊かな伝統と、急速に成長している食品・飲料産業によって推進されています。中国、インド、日本などの国々では、料理に植物由来の着色料を取り入れる長い歴史があります。近年では、消費者の健康意識の向上と天然製品への需要の増加が、市場をさらに後押ししています。例えば、インド政府は食品加工における天然添加物の使用を促進するプログラムを開始しており、これが市場の成長を支援しています。この地域は、その広範な生物多様性を活用して天然色素を生産する能力も持っており、将来的に市場におけるその重要性はさらに増大すると予想されます。

#### 2. 北米

北米は、植物由来食用色素の世界市場において急速な成長を経験しています。この成長は、消費者の健康意識の高まりと、合成着色料に対する規制当局の積極的な措置によって推進されています。米国食品医薬品局(FDA)が、動物実験での発がん性に関連するとされる人工着色料Red No. 3を禁止したことは、天然代替品への規制上の移行を明確に示しています。この禁止措置は、食品メーカーが規制を遵守し、消費者の需要に応えるために、植物由来の色素ソリューションを積極的に模索するきっかけとなりました。PepsiCoやKellanovaのような大手食品企業は、色の安定性やコスト面で課題があるにもかかわらず、人工着色料を天然のものに置き換えるために製品の再処方を進めています。さらに、カリフォルニア州が特定の人工着色料を含む食品に警告表示を義務付ける法案を可決するなど、州レベルでの行動も、植物由来食用色素の採用をさらに推進しています。これらの動きと、クリーンラベル製品への嗜好の高まりが相まって、北米は植物由来食用色素にとって急速に拡大する市場として位置づけられています。

#### 3. 欧州

アナリストの見解によると、欧州は北米と並んで植物由来食用色素の採用を牽引する地域の一つです。この地域では、健康志向の消費者が非常に多く、合成添加物に対する懸念が根強いため、天然成分への需要が高いです。また、欧州連合(EU)の厳格な食品添加物規制は、食品メーカーに対し、より安全で自然な代替品への移行を促す要因となっています。これらの要因が相まって、欧州市場は植物由来食用色素にとって持続的な成長の機会を提供しています。

### 主要企業と競争環境

世界の植物由来食用色素市場は、天然添加物に対する高まる需要に応え、イノベーションを推進するいくつかの主要企業によって特徴付けられています。

* **Givaudan:** 香料および香水の世界的なリーダーであるGivaudanは、戦略的買収と持続可能な調達への投資を通じて、天然着色料のポートフォリオを積極的に拡大しています。同社は、多様な食品・飲料製品に対応する革新的な色素ソリューションを提供することで、市場における主導的な地位を確立しています。

* **Chr. Hansen:** カロテノイドベースの色素ソリューションを幅広く提供しており、その専門知識と製品の品質で知られています。

* **Sensient Technologies:** 特に飲料用途に特化した天然色素のポートフォリオを提供し、製品の安定性と鮮やかな色合いを保証しています。

* **Archer Daniels Midland Company (ADM):** 食品・飲料業界が合成色素から天然色素に移行する中で、天然色素製品の提供を拡大するために多大な投資を行っています。

* **PepsiCo、Kellanova:** これらの大手食品企業は、消費者と規制当局の要求に応えるため、製品の再処方を通じて人工着色料を天然色素に置き換える取り組みを積極的に進めています。

これらの企業は、コストと安定性という課題を克服し、持続可能で高性能な天然色素ソリューションを確保するために、積極的に革新を進めています。

### アナリストの見解と将来展望

アナリストによると、世界の植物由来食用色素市場は、クリーンラベル製品への消費者の嗜好、規制圧力、そして技術進歩によって大きく変革しています。主要企業は、高い製造コストや安定性の問題といった課題を克服するために、積極的に革新的なソリューションを開発しています。

地域別に見ると、北米と欧州が健康意識の高い消費者と支援的な規制環境に牽引され、植物由来食用色素の採用をリードしています。一方、アジア太平洋地域は、その豊かな生物多様性を活用して天然色素を生産し、重要な市場として台頭しています。

規制当局が合成着色料に対してより厳格なガイドラインを課すにつれて、植物由来の着色料への移行は加速するでしょう。これは、食品メーカー、成分供給業者、そして研究機関にとって、非常に有利な機会を創出します。高度な抽出方法と発酵技術への継続的な投資により、市場は持続的な成長を遂げ、世界中の消費者に健康的で、より透明性の高い食品産業を提供することが期待されています。この動向は、食品業界全体のパラダイムシフトを意味し、より自然で持続可能な未来への道筋を示しています。

Report Coverage & Structure

- 目次

- セグメンテーション

- 調査方法

- 無料サンプルを入手

- 目次

- エグゼクティブサマリー

- 調査範囲とセグメンテーション

- 調査目的

- 制約と仮定

- 市場範囲とセグメンテーション

- 考慮される通貨と価格設定

- 市場機会評価

- 新興地域/国

- 新興企業

- 新興用途/最終用途

- 市場トレンド

- 推進要因

- 市場警鐘要因

- 最新のマクロ経済指標

- 地政学的影響

- 技術要因

- 市場評価

- ポーターの5フォース分析

- バリューチェーン分析

- 規制枠組み

- 北米

- 欧州

- アジア太平洋

- 中東およびアフリカ

- ラテンアメリカ

- ESGトレンド

- 世界の植物由来食用色素市場規模分析

- 世界の植物由来食用色素市場概要

- 製品タイプ別

- 概要

- 製品タイプ別金額

- カロテノイド

- 金額別

- アントシアニン

- 金額別

- クロロフィル

- 金額別

- ベタレイン

- 金額別

- その他

- 金額別

- 形態別

- 概要

- 形態別金額

- 液体

- 金額別

- 粉末

- 金額別

- ゲル

- 金額別

- ペースト

- 金額別

- 用途別

- 概要

- 用途別金額

- 飲料

- 金額別

- ベーカリー&菓子

- 金額別

- 乳製品

- 金額別

- 加工食品

- 金額別

- その他

- 金額別

- 最終顧客別

- 概要

- 最終顧客別金額

- 食品・飲料メーカー

- 金額別

- 小売業者

- 金額別

- フードサービス業界

- 金額別

- その他

- 金額別

- 北米市場分析

- 概要

- 製品タイプ別

- 概要

- 製品タイプ別金額

- カロテノイド

- 金額別

- アントシアニン

- 金額別

- クロロフィル

- 金額別

- ベタレイン

- 金額別

- その他

- 金額別

- 形態別

- 概要

- 形態別金額

- 液体

- 金額別

- 粉末

- 金額別

- ゲル

- 金額別

- ペースト

- 金額別

- 用途別

- 概要

- 用途別金額

- 飲料

- 金額別

- ベーカリー&菓子

- 金額別

- 乳製品

- 金額別

- 加工食品

- 金額別

- その他

- 金額別

- 最終顧客別

- 概要

- 最終顧客別金額

- 食品・飲料メーカー

- 金額別

- 小売業者

- 金額別

- フードサービス業界

- 金額別

- その他

- 金額別

- 米国

- 製品タイプ別

- 概要

- 製品タイプ別金額

- カロテノイド

- 金額別

- アントシアニン

- 金額別

- クロロフィル

- 金額別

- ベタレイン

- 金額別

- その他

- 金額別

- 形態別

- 概要

- 形態別金額

- 液体

- 金額別

- 粉末

- 金額別

- ゲル

- 金額別

- ペースト

- 金額別

- 用途別

- 概要

- 用途別金額

- 飲料

- 金額別

- ベーカリー&菓子

- 金額別

- 乳製品

- 金額別

- 加工食品

- 金額別

- その他

- 金額別

- 最終顧客別

- 概要

- 最終顧客別金額

- 食品・飲料メーカー

- 金額別

- 小売業者

- 金額別

- フードサービス業界

- 金額別

- その他

- 金額別

- カナダ

- 欧州市場分析

- 概要

- 製品タイプ別

- 概要

- 製品タイプ別金額

- カロテノイド

- 金額別

- アントシアニン

- 金額別

- クロロフィル

- 金額別

- ベタレイン

- 金額別

- その他

- 金額別

- 形態別

- 概要

- 形態別金額

- 液体

- 金額別

- 粉末

- 金額別

- ゲル

- 金額別

- ペースト

- 金額別

- 用途別

- 概要

- 用途別金額

- 飲料

- 金額別

- ベーカリー&菓子

- 金額別

- 乳製品

- 金額別

- 加工食品

- 金額別

- その他

- 金額別

- 最終顧客別

- 概要

- 最終顧客別金額

- 食品・飲料メーカー

- 金額別

- 小売業者

- 金額別

- フードサービス業界

- 金額別

- その他

- 金額別

- 英国

- 製品タイプ別

- 概要

- 製品タイプ別金額

- カロテノイド

- 金額別

- アントシアニン

- 金額別

- クロロフィル

- 金額別

- ベタレイン

- 金額別

- その他

- 金額別

- 形態別

- 概要

- 形態別金額

- 液体

- 金額別

- 粉末

- 金額別

- ゲル

- 金額別

- ペースト

- 金額別

- 用途別

- 概要

- 用途別金額

- 飲料

- 金額別

- ベーカリー&菓子

- 金額別

- 乳製品

- 金額別

- 加工食品

- 金額別

- その他

- 金額別

- 最終顧客別

- 概要

- 最終顧客別金額

- 食品・飲料メーカー

- 金額別

- 小売業者

- 金額別

- フードサービス業界

- 金額別

- その他

- 金額別

- ドイツ

- フランス

- スペイン

- イタリア

- ロシア

- 北欧

- ベネルクス

- その他の欧州地域

- アジア太平洋市場分析

- 概要

- 製品タイプ別

- 概要

- 製品タイプ別金額

- カロテノイド

- 金額別

- アントシアニン

- 金額別

- クロロフィル

- 金額別

- ベタレイン

- 金額別

- その他

- 金額別

- 形態別

- 概要

- 形態別金額

- 液体

- 金額別

- 粉末

- 金額別

- ゲル

- 金額別

- ペースト

- 金額別

- 用途別

- 概要

- 用途別金額

- 飲料

- 金額別

- ベーカリー&菓子

- 金額別

- 乳製品

- 金額別

- 加工食品

- 金額別

- その他

- 金額別

- 最終顧客別

- 概要

- 最終顧客別金額

- 食品・飲料メーカー

- 金額別

- 小売業者

- 金額別

- フードサービス業界

- 金額別

- その他

- 金額別

- 中国

- 製品タイプ別

- 概要

- 製品タイプ別金額

- カロテノイド

- 金額別

- アントシアニン

- 金額別

- クロロフィル

- 金額別

- ベタレイン

- 金額別

- その他

- 金額別

- 形態別

- 概要

- 形態別金額

- 液体

- 金額別

- 粉末

- 金額別

- ゲル

- 金額別

- ペースト

- 金額別

- 用途別

- 概要

- 用途別金額

- 飲料

- 金額別

- ベーカリー&菓子

- 金額別

- 乳製品

- 金額別

- 加工食品

- 金額別

- その他

- 金額別

- 最終顧客別

- 概要

- 最終顧客別金額

- 食品・飲料メーカー

- 金額別

- 小売業者

- 金額別

- フードサービス業界

- 金額別

- その他

- 金額別

- 韓国

- 日本

- インド

- オーストラリア

- 台湾

- 東南アジア

- その他のアジア太平洋地域

- 中東およびアフリカ市場分析

- 概要

- 製品タイプ別

- 概要

- 製品タイプ別金額

- カロテノイド

- 金額別

- アントシアニン

- 金額別

- クロロフィル

- 金額別

- ベタレイン

- 金額別

- その他

- 金額別

- 形態別

- 概要

- 形態別金額

- 液体

- 金額別

- 粉末

- 金額別

- ゲル

- 金額別

- ペースト

- 金額別

- 用途別

- 概要

- 用途別金額

- 飲料

- 金額別

- ベーカリー&菓子

- 金額別

- 乳製品

- 金額別

- 加工食品

- 金額別

- その他

- 金額別

- 最終顧客別

- 概要

- 最終顧客別金額

- 食品・飲料メーカー

- 金額別

- 小売業者

- 金額別

- フードサービス業界

- 金額別

- その他

- 金額別

- アラブ首長国連邦

- 製品タイプ別

- 概要

- 製品タイプ別金額

- カロテノイド

- 金額別

- アントシアニン

- 金額別

- クロロフィル

- 金額別

- ベタレイン

- 金額別

- その他

- 金額別

- 形態別

- 概要

- 形態別金額

- 液体

- 金額別

- 粉末

- 金額別

- ゲル

- 金額別

- ペースト

- 金額別

- 用途別

- 概要

- 用途別金額

- 飲料

- 金額別

- ベーカリー&菓子

- 金額別

- 乳製品

- 金額別

- 加工食品

- 金額別

- その他

- 金額別

- 最終顧客別

- 概要

- 最終顧客別金額

- 食品・飲料メーカー

- 金額別

- 小売業者

- 金額別

- フードサービス業界

- 金額別

- その他

- 金額別

- トルコ

- サウジアラビア

- 南アフリカ

- エジプト

- ナイジェリア

- その他の中東およびアフリカ地域

- ラテンアメリカ市場分析

- 概要

- 製品タイプ別

- 概要

- 製品タイプ別金額

- カロテノイド

- 金額別

- アントシアニン

- 金額別

- クロロフィル

- 金額別

- ベタレイン

- 金額別

- その他

- 金額別

- 形態別

- 概要

- 形態別金額

- 液体

- 金額別

- 粉末

- 金額別

- ゲル

- 金額別

- ペースト

- 金額別

- 用途別

- 概要

- 用途別金額

- 飲料

- 金額別

- ベーカリー&菓子

- 金額別

- 乳製品

- 金額別

- 加工食品

- 金額別

- その他

- 金額別

- 最終顧客別

- 概要

- 最終顧客別金額

- 食品・飲料メーカー

- 金額別

- 小売業者

- 金額別

- フードサービス業界

- 金額別

- その他

- 金額別

- ブラジル

- 製品タイプ別

- 概要

- 製品タイプ別金額

- カロテノイド

- 金額別

- アントシアニン

- 金額別

- クロロフィル

- 金額別

- ベタレイン

- 金額別

- その他

- 金額別

- 形態別

- 概要

- 形態別金額

- 液体

- 金額別

- 粉末

- 金額別

- ゲル

- 金額別

- ペースト

- 金額別

- 用途別

- 概要

- 用途別金額

- 飲料

- 金額別

- ベーカリー&菓子

- 金額別

- 乳製品

- 金額別

- 加工食品

- 金額別

- その他

- 金額別

- 最終顧客別

- 概要

- 最終顧客別金額

- 食品・飲料メーカー

- 金額別

- 小売業者

- 金額別

- フードサービス業界

- 金額別

- その他

- 金額別

- メキシコ

- アルゼンチン

- チリ

- コロンビア

- その他のラテンアメリカ地域

- 競合環境

- 植物由来食用色素市場のプレイヤー別シェア

- M&A契約と提携分析

- 市場プレイヤー評価

- ジボダン

- 概要

- 企業情報

- 収益

- 平均販売価格

- SWOT分析

- 最近の動向

- センシエント・テクノロジーズ・コーポレーション

- ハンセン・ホールディング A/S

- DSM-フィルメニッヒ

- シムライズAG

- DDW ザ・カラーハウス

- カルセック・インク

- ナチュレックス(ジボダン)

- アーチャー・ダニエルズ・ミッドランド・カンパニー

- ロハ・ダイケム Pvt. Ltd.

- センシエント・フードカラーズ

- 調査方法

- 調査データ

- 二次データ

- 主要な二次情報源

- 二次情報源からの主要データ

- 一次データ

- 一次情報源からの主要データ

- 一次情報の内訳

- 二次および一次調査

- 主要な業界インサイト

- 市場規模推定

- ボトムアップアプローチ

- トップダウンアプローチ

- 市場予測

- 調査前提

- 前提

- 制約

- リスク評価

- 付録

- ディスカッションガイド

- カスタマイズオプション

- 関連レポート

- 免責事項

*** 本調査レポートに関するお問い合わせ ***

植物由来食用色素は、その名の通り、植物を原料として抽出・精製された、食品に着色する目的で使用される物質でございます。これらは天然物由来の着色料であり、合成着色料とは異なり、自然界に存在する色素成分を利用している点が最大の特徴といえます。近年、消費者の健康志向や自然志向の高まりを背景に、食品の安全性や天然志向への関心が高まり、その結果として植物由来食用色素の需要は著しく拡大しております。食品の見た目を魅力的にし、食欲をそそる効果や、原料が持つ本来の色を補強する役割を果たすことで、製品の価値を高める重要な要素となっております。

このような植物由来食用色素には、その化学構造や原料植物によって多種多様な種類がございます。主なものとしては、アントシアニン系色素、カロテノイド系色素、クロロフィル系色素、フラボノイド系色素、ベタレイン系色素などが挙げられます。アントシアニン系色素は、紫キャベツ、ブドウの皮、エルダーベリー、ハイビスカスといった植物から得られ、赤から紫の色調を呈し、pHによって色調が大きく変化する性質を持ちます。酸性下では鮮やかな赤色を、アルカリ性下では青色に近づくといった特性がございます。

一方、カロテノイド系色素は、パプリカ、トマト、ニンジン、マリーゴールドなどから抽出され、黄色から赤色に至る幅広い色調を持つことが特徴で、β-カロテン、リコピン、ルテイン、カプサンチンなどが代表的な成分でございます。これらの色素は油溶性であるため、油性食品への応用が比較的容易です。また、クロロフィル系色素は、ほうれん草やクチナシの葉緑素から得られる緑色の色素ですが、そのままでは熱や酸に弱いため、銅クロロフィルや銅クロロフィリンナトリウムとして安定化されたものが広く利用されております。さらに、クチナシの黄色色素(クロシン、クロセチン)やウコン(クルクミン)はフラボノイド系色素に分類され、黄色系の色調を与えます。赤ビートから得られるベタレイン系色素のベタシアニンは、鮮やかな赤色を呈し、pH変化に対して比較的安定ですが、熱にはやや弱い性質がございます。

これらの多種多様な植物由来食用色素は、現代の食品産業において非常に幅広い用途で活用されております。飲料製品(ジュース、乳飲料、清涼飲料水)をはじめ、菓子類(ゼリー、キャンディ、焼き菓子)、パン、麺類、加工食品(ハム、ソーセージ、練り物)、調味料(ソース、ドレッシング)など、多岐にわたる食品分野でその姿を見ることができます。特に、自然な色合いを求める製品や、合成着色料を避けたいという消費者のニーズに応える形で採用されることが多く、製品の視覚的魅力を高めるだけでなく、ブランドイメージの向上にも寄与しております。例えば、イチゴ味の製品には赤色、抹茶味には緑色、オレンジ味には黄色といったように、風味と視覚を一致させることで、より豊かな食体験を提供することも可能となります。

植物由来食用色素の利用が拡大する一方で、その安定性や機能性を高めるための技術開発も不可欠でございます。まず、原料植物から目的の色素成分を効率的に分離・濃縮する抽出技術が重要であり、水、エタノール、超臨界二酸化炭素などの溶媒を用いた抽出や、酵素処理を組み合わせる方法などがございます。抽出された粗色素液からは、膜分離(限外ろ過、ナノろ過)、イオン交換樹脂、吸着剤を用いたクロマトグラフィーといった精製・濃縮技術によって不純物が取り除かれ、色素の純度と安定性が高められます。

植物由来色素は光、熱、pH、酸素などの外部環境要因によって退色や変色を起こしやすい性質があるため、安定化技術がその品質維持に欠かせません。色素をマイクロカプセルやナノカプセルに閉じ込めるカプセル化技術は、デキストリンやアラビアガムなどの食品素材を壁材として用い、色素を外部環境から保護することで安定性を向上させます。また、金属イオンや特定の化合物と結合させる複合化、アントシアニン色素のようにpHによって色調が大きく変わるものに対しては、製品のpHを適切に管理することも重要です。さらに、アスコルビン酸などの抗酸化剤を添加することで、酸化による退色を抑制する技術も広く用いられております。

最終的には、抽出・精製・安定化された色素を、食品への使用に適した形態(粉末、液体、ペーストなど)に調整する製剤化技術が適用されます。これにより、水溶性、油溶性、分散性などが調整され、食品への均一な分散や、製造プロセスでの取り扱いやすさが向上します。加えて、最終製品の色調、色素含量、不純物、微生物汚染などを管理し、安全性と品質を保証するための高度な品質管理技術も不可欠でございます。これらの先進的な技術によって、植物由来食用色素は今後も安全で魅力的な食品開発に貢献し続けることでしょう。