植物由来パッケージ市場 規模・シェア分析 – 成長動向と予測 (2025年~2030年)

植物由来パッケージング市場レポートは、パッケージングタイプ(容器およびトレイ、フィルムおよびパウチ、バッグおよび袋など)、材料タイプ(澱粉ベースのバイオポリマー、PLAなど)、包装形態(硬質包装、軟質包装)、エンドユーザー産業(食品および飲料、家庭用電化製品、パーソナルケアおよび化粧品など)、および地域によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

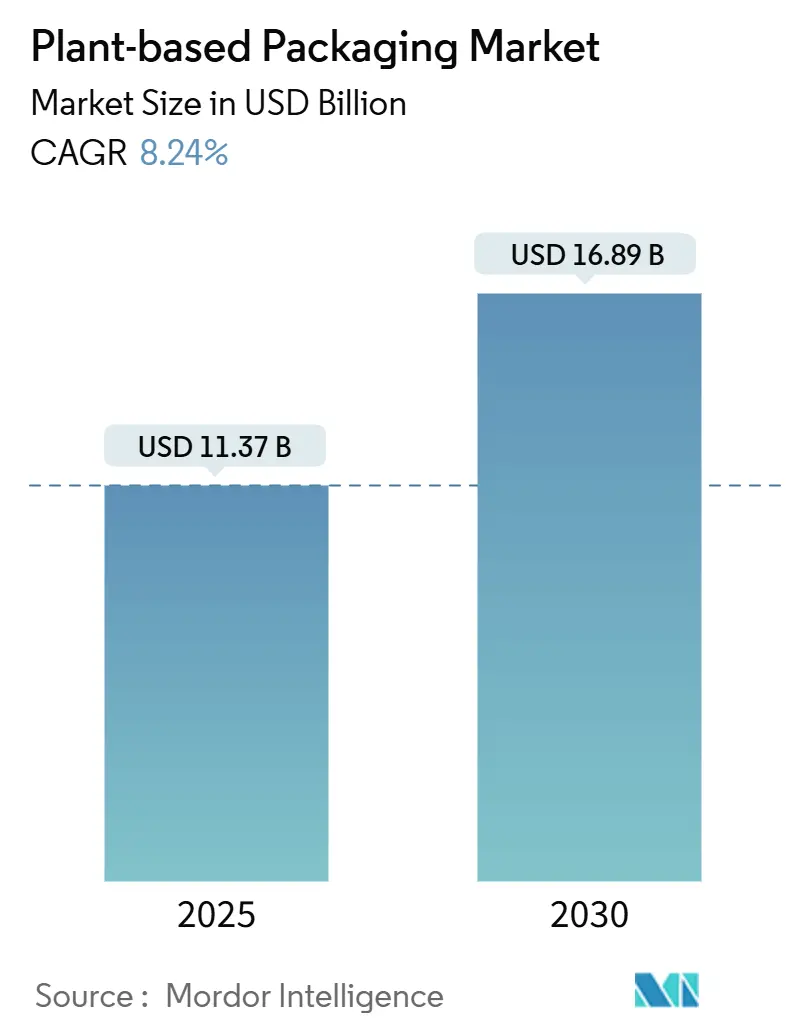

植物由来パッケージ市場は、2025年には113.7億米ドルと評価され、2030年までに168.9億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は8.24%です。この市場は、欧州が最大の市場であり、アジア太平洋地域が最も急速に成長しています。市場の集中度は中程度です。

主要なポイントとして、2024年にはパッケージタイプ別で容器・トレイが市場シェアの34.58%を占めました。素材別では、ポリヒドロキシアルカノエート(PHA)が2025年から2030年にかけて9.98%のCAGRで成長すると予測されています。パッケージ形式別では、硬質パッケージが2024年に収益シェアの43.74%を占めました。最終用途産業別では、医薬品分野が9.63%のCAGRで成長すると見込まれています。地域別では、欧州が2024年に市場シェアの33.17%を占めています。

市場の成長を牽引する主な要因

* 食品・飲料ブランドの脱炭素化目標: 世界の消費財大手は、パッケージ排出量削減に厳しい期限を設けています。例えば、ユニリーバは今後2年以内にバージンプラスチックの使用量を半減する目標を掲げており、バイオベース素材への移行を促しています。パッケージはブランドの総炭素排出量の最大5分の1を占めることがあり、植物由来素材への転換は科学的根拠に基づく目標達成に向けた具体的な一歩となります。多国籍飲料メーカーによる大量契約は、樹脂メーカーが大規模な発酵槽や下流設備に投資する自信を与え、生産規模が拡大するにつれて石油由来ポリマーとの価格差が縮まり、市場の勢いをさらに加速させています。現在、設備投資の意思決定には炭素のシャドーコストが考慮され、主流製品においても再生可能素材が経済的に合理的となっています。

* 拡大生産者責任(EPR)の導入: 欧州および北米の法規制により、収集・リサイクル費用が納税者からブランドオーナーへと転嫁されています。EUの包装・包装廃棄物規制は、生産者に製品のライフサイクル全体にわたる費用負担を義務付け、カリフォルニア州のSB 54は、リサイクル不可能なプラスチックに対し1グラムあたり0.02米ドルの手数料を課しています。これらの規制は、従来のポリマーの真のライフサイクルコストを明らかにし、廃棄コストの低い代替品への調達を促しています。また、EPR基金は自治体の堆肥化施設への資金提供も行い、生分解性素材にとって重要なボトルネックを解消しています。EPRの枠組みがアジア太平洋地域に広がるにつれて、認証された堆肥化可能な製品を持つサプライヤーは、より強力な競争上の地位を確立しています。

* バイオベース樹脂とPETのコスト収束: PLA(ポリ乳酸)およびPHA(ポリヒドロキシアルカノエート)の生産者は、原料の最適化と連続発酵技術によりコスト曲線を低下させています。PLAの平均製造費用は2020年の1kgあたり3.50米ドルから2024年には2.80米ドルに下落し、PHAのコストも同時期に35%減少しました。バージンPETの価格は、原油価格の変動により不安定ですが、平均して1kgあたり1.50米ドルから2.00米ドルの範囲で推移しています。このコスト差は縮小傾向にあり、特にPLAは、特定の用途においてPETと競争力のある価格帯に近づいています。さらに、バイオベース樹脂の生産規模が拡大し、技術革新が進むことで、今後もコストはさらに低下すると予想されます。

* 技術革新と性能向上: バイオベース樹脂の性能は、新しい重合技術とブレンド技術によって飛躍的に向上しています。例えば、PLAは、耐熱性、バリア性、機械的特性を向上させるために、他のバイオポリマーや添加剤とブレンドされることが増えています。これにより、PLAは食品包装、繊維、自動車部品など、より幅広い用途で従来のプラスチックの代替品として利用可能になっています。PHAは、その優れた生分解性と柔軟性から、医療用インプラント、農業用フィルム、使い捨て食器など、高付加価値市場での採用が進んでいます。また、バイオベース樹脂の加工性も改善されており、既存の製造設備での利用が容易になっています。

* 消費者の需要とブランドのコミットメント: 環境意識の高い消費者は、持続可能な製品を積極的に選択する傾向にあり、ブランドはこれに応える形でバイオベース素材への移行を進めています。主要な消費財ブランドは、2025年までに包装材の一定割合をリサイクル可能、堆肥化可能、またはバイオベース素材に切り替えるという目標を設定しています。例えば、ユニリーバは2025年までにプラスチック包装材の使用量を半減させ、リサイクルプラスチックの使用量を増やすことを公約しています。このようなブランドのコミットメントは、バイオベース樹脂市場の成長を強力に後押ししています。

これらの要因が複合的に作用することで、バイオベース樹脂は従来のプラスチック市場において、単なるニッチな代替品ではなく、主流の選択肢としての地位を確立しつつあります。特に、環境規制の強化と技術革新の進展は、このトレンドをさらに加速させるでしょう。

このレポートは、世界の植物由来パッケージング市場に関する詳細な分析を提供しています。市場の定義、調査範囲、調査方法から、市場の現状、成長予測、競争環境、そして将来の展望までを網羅しています。特に、2030年までに市場規模が168.9億米ドルに達すると予測されており、持続可能性への関心の高まりが市場を牽引していることが示されています。

市場の成長を促進する主な要因としては、食品・飲料ブランドによる脱炭素化目標の設定、拡大生産者責任(EPR)制度の導入、バイオベース樹脂(特にPLAやPHA)とPETのコスト収束、ミレニアル世代およびZ世代の倫理的購買力の向上、堆肥化可能なEコマース向け包装の需要増加、そして新規繊維に対する事前購入契約の締結が挙げられます。これらの要因が、植物由来パッケージングの採用を加速させています。

一方で、市場の拡大を妨げる抑制要因も存在します。主なものとして、一部のバイオポリマーにおける食品接触認証の限定性、農業残渣のサプライチェーンの不安定性、産業用堆肥化インフラの未発達、そしてリサイクルプラスチックからの価格競争圧力が挙げられます。特に、食品接触認証の取得には時間がかかり、コンプライアンスコストが増加することが課題となっています。

レポートでは、パッケージングタイプ、素材タイプ、パッケージング形式、エンドユーザー産業、および地域別に市場を詳細に分析しています。

パッケージングタイプ別では、容器・トレイが2024年に34.58%のシェアを占め、最大のセグメントとなっています。その他、フィルム・パウチ、カップ・プレート・カトラリー、バッグ・袋などが含まれます。

素材タイプ別では、紙・板紙、デンプンベースのバイオポリマー、ポリ乳酸(PLA)、セルロース・植物繊維複合材、ポリヒドロキシアルカノエート(PHA)などが主要な素材として挙げられます。PLAやPHAの生産コスト低下と化石燃料由来プラスチックへの炭素価格設定により、経済的実行可能性が高まっています。

エンドユーザー産業別では、食品・飲料産業が最大の需要家であり、消費者向け電子機器、パーソナルケア・化粧品、医薬品、Eコマース・小売業なども重要なセグメントです。特に医薬品分野では、規制指導により低環境負荷の薬剤配送システムが奨励されており、9.63%の年平均成長率(CAGR)で急速な成長が見込まれています。

地域別では、アジア太平洋地域が2025年から2030年にかけて9.45%のCAGRで最も速い成長を遂げると予測されています。北米、南米、ヨーロッパ、中東・アフリカも詳細に分析されています。

競争環境においては、Amcor plc、Huhtamäki Oyj、Mondi plc、Stora Enso Oyj、Tetra Pak International S.A.などの大手企業から、Vegware Ltd、BioPak Pty Ltd、World Centricといった専門企業まで、多数のプレーヤーが存在し、市場集中度、戦略的動向、市場シェアが分析されています。

レポートは、未開拓の市場領域や満たされていないニーズの評価を通じて、将来の市場機会を特定しています。持続可能性への世界的なシフトと技術革新が、植物由来パッケージング市場のさらなる成長を後押しすると見られています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 食品・飲料ブランドの脱炭素目標

- 4.2.2 拡大生産者責任(EPR)の展開

- 4.2.3 バイオベース樹脂のPETとのコスト収束

- 4.2.4 ミレニアル世代とZ世代の倫理的購買力

- 4.2.5 コンポスト対応Eコマースフルフィルメントの需要

- 4.2.6 新規繊維の事前購入契約

- 4.3 市場の阻害要因

- 4.3.1 一部のバイオポリマーにおける食品接触認証の制限

- 4.3.2 農業残渣のサプライチェーンの変動性

- 4.3.3 未発達な産業用コンポストインフラ

- 4.3.4 リサイクルプラスチックからの競争価格圧力

- 4.4 産業サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 マクロ経済要因の影響

- 4.8 ポーターの5つの力分析

- 4.8.1 新規参入者の脅威

- 4.8.2 供給者の交渉力

- 4.8.3 買い手の交渉力

- 4.8.4 代替品の脅威

- 4.8.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 包装タイプ別

- 5.1.1 容器およびトレイ

- 5.1.2 フィルムおよびパウチ

- 5.1.3 カップ、プレート、およびカトラリー

- 5.1.4 バッグおよび袋

- 5.1.5 その他の包装タイプ

- 5.2 材料タイプ別

- 5.2.1 紙および板紙

- 5.2.2 デンプン系バイオポリマー

- 5.2.3 ポリ乳酸 (PLA)

- 5.2.4 セルロースおよび植物繊維複合材料

- 5.2.5 ポリヒドロキシアルカノエート (PHA)

- 5.2.6 その他の材料タイプ

- 5.3 包装形態

- 5.3.1 硬質包装

- 5.3.2 軟質包装

- 5.4 エンドユーザー産業別

- 5.4.1 食品および飲料

- 5.4.2 家庭用電化製品

- 5.4.3 パーソナルケアおよび化粧品

- 5.4.4 医薬品

- 5.4.5 Eコマースおよび小売

- 5.4.6 その他のエンドユーザー産業

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 チリ

- 5.5.2.4 その他の南米諸国

- 5.5.3 ヨーロッパ

- 5.5.3.1 イギリス

- 5.5.3.2 ドイツ

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ロシア

- 5.5.3.7 その他のヨーロッパ諸国

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 インド

- 5.5.4.3 日本

- 5.5.4.4 韓国

- 5.5.4.5 オーストラリア

- 5.5.4.6 その他のアジア太平洋諸国

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 トルコ

- 5.5.5.1.4 その他の中東諸国

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 ナイジェリア

- 5.5.5.2.3 その他のアフリカ諸国

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(内訳:グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向)

- 6.4.1 Amcor plc

- 6.4.2 Huhtamäki Oyj

- 6.4.3 Sealed Air Corporation

- 6.4.4 Mondi plc

- 6.4.5 Stora Enso Oyj

- 6.4.6 Billerud AB

- 6.4.7 International Paper Company

- 6.4.8 Mayr-Melnhof Karton AG

- 6.4.9 Tetra Pak International S.A.

- 6.4.10 Smurfit WestRock plc

- 6.4.11 Vegware Ltd

- 6.4.12 BioPak Pty Ltd

- 6.4.13 World Centric

- 6.4.14 PacknWood

- 6.4.15 Footprint LLC

- 6.4.16 TIPA Corp Ltd

- 6.4.17 Evoware

- 6.4.18 Loliware Inc.

7. 市場機会と将来の展望

*** 本調査レポートに関するお問い合わせ ***

植物由来パッケージとは、石油などの化石資源ではなく、トウモロコシ、サトウキビ、木材、セルロースといった再生可能な植物資源を原料として製造される包装材料の総称でございます。地球温暖化の原因とされる二酸化炭素の排出量削減や、有限な化石資源への依存度低減、そして海洋プラスチック問題をはじめとする環境負荷の軽減に貢献する素材として、近年その注目度が高まっております。植物は成長過程で大気中の二酸化炭素を吸収するため、製品のライフサイクル全体で見た場合の二酸化炭素排出量を実質ゼロに近づける「カーボンニュートラル」の実現に寄与すると考えられております。

植物由来パッケージには、主に以下の種類がございます。一つ目は「バイオマスプラスチック」で、これはさらに「部分バイオマスプラスチック」と「全バイオマスプラスチック」に分けられます。部分バイオマスプラスチックは、石油由来成分と植物由来成分を組み合わせて作られるもので、例えばサトウキビを原料とするバイオポリエチレン(バイオPE)や、トウモロコシなどを原料とするバイオポリエチレンテレフタレート(バイオPET)などがこれに該当いたします。これらは既存の石油由来プラスチックとほぼ同等の物性を持ち、リサイクルシステムも比較的流用しやすいという特徴がございます。一方、全バイオマスプラスチックは、原料の全てが植物由来であるもので、ポリ乳酸(PLA)、ポリヒドロキシアルカン酸(PHA)、ポリブチレンサクシネート(PBS)などが代表的でございます。これらの多くは生分解性を有しており、特定の条件下で微生物によって水と二酸化炭素に分解される性質を持つものもございます。二つ目は「紙・パルプ系」で、FSC認証を受けた森林から得られる木材パルプや、サトウキビの搾りかすであるバガス、竹などを原料とした紙や成形品でございます。これらは一般的にリサイクルが容易であり、生分解性も期待できます。また、耐水性やバリア性を付与するために、植物由来のコーティング剤が使用されるケースも増えております。その他、キノコの菌糸体や海藻などを利用した、より革新的な素材の研究開発も進められております。

これらの植物由来パッケージは、多岐にわたる分野で活用されております。最も身近な例としては、食品・飲料分野が挙げられます。例えば、飲料用ペットボトルの一部にバイオPETが使用されたり、食品トレイ、レジ袋、カップ、ストローなどにPLAやバイオPEが採用されたりしております。また、コンビニエンスストアなどで提供されるお弁当容器やカトラリーにも、植物由来の素材が使われるケースが増えてまいりました。日用品分野では、シャンプーや洗剤のボトル、化粧品の容器などにバイオマスプラスチックが導入されております。工業製品の分野では、緩衝材や部品の保護材として、植物由来の成形品や発泡材が利用されることがございます。農業分野では、土中で分解されるマルチフィルムや育苗ポットに生分解性プラスチックが活用され、環境負荷の低減に貢献しております。医療分野においても、医薬品の容器や使い捨ての医療器具への応用が検討されております。

植物由来パッケージの普及を支える関連技術も進化を続けております。まず、原料調達・精製技術では、食料と競合しない非食料系バイオマス(木材チップ、稲わら、藻類など)から効率的に糖を抽出し、発酵させる技術の開発が進んでおります。これにより、原料の安定供給とコスト削減が期待されます。次に、重合・成形技術では、植物由来プラスチックの物性改善が重要な課題でございます。例えば、PLAは耐熱性や耐衝撃性に課題がありましたが、改質剤の添加やアロイ化、結晶化技術の向上により、これらの性能が改善され、より幅広い用途への適用が可能になっております。また、バリア性(酸素や水蒸気の透過を防ぐ性能)の向上も、食品包装においては不可欠な技術でございます。生分解性制御技術も重要であり、特定の環境下(土中、海洋、コンポスト施設など)で適切な速度で分解されるよう、素材設計が行われております。さらに、リサイクル技術も不可欠で、マテリアルリサイクル(再利用)、ケミカルリサイクル(化学分解して原料に戻す)、そしてコンポスト化(堆肥化)といった、それぞれの素材に適した資源循環システムの構築が進められております。複数の素材を組み合わせることで、それぞれの欠点を補い、機能性を高める複合材料技術も、パッケージの高性能化に貢献しております。

植物由来パッケージの市場は、急速な拡大を見せております。その背景には、世界的な環境意識の高まりがございます。消費者、企業、そして政府機関が、地球温暖化、海洋プラスチック汚染、資源枯渇といった環境問題に対し、より積極的な解決策を求めるようになってまいりました。特に、国連が提唱するSDGs(持続可能な開発目標)への貢献は、企業の経営戦略において不可欠な要素となっており、環境配慮型素材への転換はその重要な一環でございます。各国政府による使い捨てプラスチック製品の規制強化や、バイオプラスチックの導入を促進する政策も、市場拡大の大きな推進力となっております。例えば、欧州連合(EU)では使い捨てプラスチック指令が施行され、日本でもプラスチック資源循環促進法が制定されるなど、法規制による後押しが顕著でございます。企業にとっては、植物由来パッケージの採用が、環境に配慮した企業イメージを構築し、ブランド価値を高めるための重要なブランディング戦略となっております。また、技術革新により、植物由来プラスチックの性能が向上し、コストも徐々に低減されてきたことも、市場拡大を後押しする要因でございます。

将来展望といたしましては、植物由来パッケージ市場は今後も持続的な成長が予測されております。技術革新はさらに加速し、より高性能で低コストな素材の開発が進むでしょう。特に、非食料系バイオマスからの原料生産技術の確立は、食料問題との競合を避け、持続可能性を高める上で極めて重要でございます。また、海洋生分解性プラスチックなど、特定の環境下での分解性を高めた素材の開発も進み、環境負荷のさらなる低減が期待されます。リサイクルシステムの構築も重要な課題であり、植物由来パッケージに適した回収・再利用・コンポスト化のインフラ整備が、今後の普及を左右する鍵となります。標準化や認証制度の整備も進み、消費者が安心して植物由来パッケージを選択できる環境が整っていくでしょう。一方で、コスト、性能、インフラ整備の遅れ、そして「生分解性」という言葉に対する誤解(全ての生分解性プラスチックが自然環境下で容易に分解されるわけではないことなど)の解消といった課題も残されております。これらの課題を克服し、植物由来パッケージが持続可能な社会の実現に不可欠な存在として、その役割を拡大していくことが期待されております。