植物由来包装市場の規模と展望、2026-2034

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

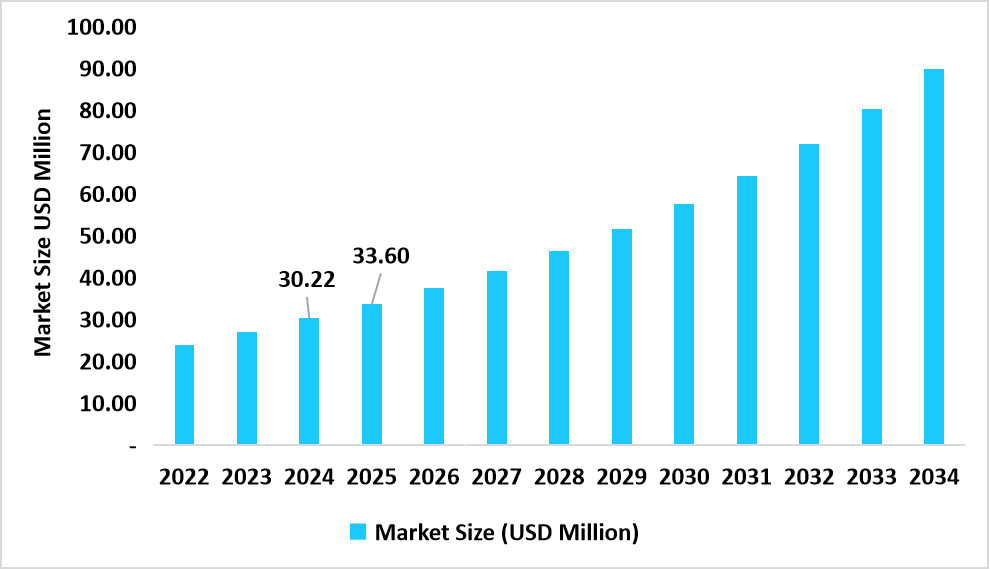

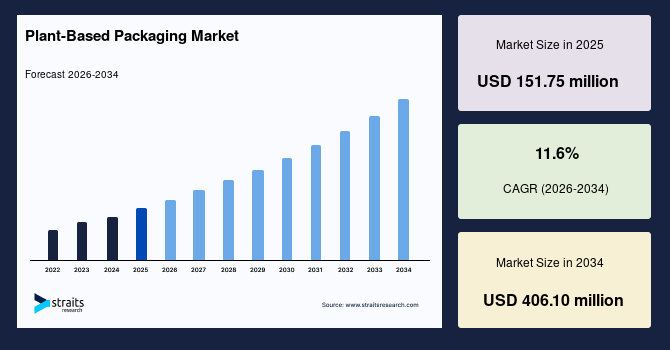

世界の植物由来包装市場の規模は、2025年に1億5,175万米ドルと評価され、2034年までに4億610万米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は11.6%です。規制の圧力、ブランドの持続可能性へのコミットメント、再生可能な原料供給とバイオポリマーの製造能力への急速な産業投資が、植物由来包装の需要を加速させています。市場の成長は、使い捨て化石プラスチックを制限する政策の変更、リサイクル可能性と堆肥化可能性の基準の設定、低炭素および再生可能包装に対する消費者の需要の高まり、そして植物由来材料の性能を向上させるための主要な産業投資によって促進されています。

植物由来包装市場は、高性能なポリ乳酸(PLA)とBOPLAフィルムのスケールアップにより成長しています。これにより、技術的障壁が低くなり、単位当たりのコストが低下し、市場への迅速な導入が可能になります。PLAフィルムを主流の機械に適合させることで、メーカーはバリア性、シール性、機械適合性を維持しつつ、製造と採用を大規模に拡大することができます。

消費者とブランドの強力なコミットメントが市場を形成しています。主要ブランドや小売業者は、化石プラスチックの使用削減を誓い、再生可能な材料への調達をシフトしています。持続可能な包装に対してやや高い価格を支払うことをいとわない消費者の姿勢と、企業のESG戦略、棚レベルでの小売業者の要件が相まって、安定した需要を生み出し、植物由来包装の産業規模の継続的な拡大をサポートしています。

世界の繊維包装への投資は、包装業界を再生可能で低炭素の代替品に向けて再構築しています。主要な生産者は、化石排出を削減した食品グレードの包装ボードを提供するために大規模な投資を行っています。これらの大規模プロジェクトは、厳しい持続可能性の義務と企業の脱炭素化目標によって推進されています。その結果、食品サービス、電子商取引、日用消費財(FMCG)で繊維ベースのトレー、カートン、クラムシェルが注目を集め、再生可能でリサイクル可能な材料の世界的な供給能力を強化しています。

規制の圧力と調和された包装ルールが植物由来包装市場を形成しています。2025年2月に施行されたEUの包装と包装廃棄物に関する規制(PPWR)は、リサイクル可能性、再生可能な内容、そして使い捨てプラスチックの制限を義務付けており、ブランドを植物由来の代替品へと押しやっています。各国の政策、地方自治体の有機廃棄物プログラム、世界中の小売業者の要件もこの変化を加速させています。公的助成金と資金提供は、コンバーターがインフラのアップグレードに投資し、効率的にコンプライアンスを満たし、生産を拡大するのを支援しています。

植物由来包装は、主に生産規模が小さく、原料供給チェーンが成熟していないため、確立された化石ベースのプラスチックオプションと比較して持続的なコストプレミアムを伴います。さらに、購入者は原材料の持続可能性と倫理性をますます精査しており、食用作物と競合せず、また森林破壊に寄与しないトレーサブルな調達を求めています。この精査は、認証と持続可能な農業への継続的な投資を必要とし、市場の成長を阻害する複雑さとコストを加えています。

多層プラスチックに代わる高性能でリサイクル可能な代替品に対する需要の高まりが、植物由来包装に新たな機会を開いています。メーカーは、プラスチックの保護能力に匹敵しながら、堆肥化可能性とリサイクル可能性を維持する先進的な繊維ベースのバリアを開発しています。より多くのブランドがプラスチックフリーでありながら高いバリア性を持つ包装オプションを求める中、これらのスケーラブルな革新が主流の採用を加速し、化石ベースの材料への依存を減少させることが期待されています。

2025年においては、ヨーロッパが市場を支配し、32.56%の市場シェアを占めました。これは、厳しい規制フレームワーク、強力な小売業者の調達要件、そしてリサイクルおよび有機物インフラの発展によるものです。EUの包装と包装廃棄物に関する規制(PPWR)は、2025年2月に発効し、リサイクル可能性と報告に関する明確な規則を設定し、ブランドオーナーにリサイクル可能で再生可能な材料に切り替えるためのコンプライアンスの義務を与えています。多くの加盟国の消費者と小売業者も、実証可能な循環性を要求しており、多材料ラミネートから単一材料や繊維優先のソリューションへの変換を促しています。

アジア太平洋地域は、2026年から2034年にかけて13.4%のCAGRで最も急成長している地域として浮上しています。これは、高いFMCGボリューム、急速な都市化、そして原料供給チェーンの強力な地域的サポートによるものです。地域内のブランドオーナーは、再生可能なフィルムや成形繊維を迅速に試験し、これらの形式が現地の消費パターンと物流経済に合致しているため、調理済み食品、飲料、食品サービスのために使用されています。いくつかのAPAC諸国での廃棄物管理と産業コンポスト化への政府および民間の投資も、廃棄物のエンド・オブ・ライフオプションを改善し、より大規模な展開を可能にしています。これらの供給、需要、インフラストラクチャのトレンドが相まって、地域の平均を上回るCAGRを推進しています。

北米は、バイオベース製品への政策インセンティブ、連邦調達プログラム、主要小売業者や食品企業からの商業需要によって、安定した成長を示しています。米国のBioPreferredプログラム(USDA)は、バイオベース製品が連邦調達チャネルにアクセスしやすくするために2025年もルールを簡素化し続け、公共契約や政府供給チェーンにおける認定された植物由来包装の需要を強化しています。企業の持続可能性へのコミットメントと民間のコンポスト化パイロットの拡大は、消費財向けのコンポスト可能な食器やリサイクル可能な単一材料の両方をサポートしています。

ラテンアメリカの植物由来包装の成長は、資源保全と持続可能性に焦点を当てた取り組みによって推進されています。大規模な農業セクター(特にブラジルのサトウキビ)は、成形繊維や紙板のためのバガス原料を供給し、堆肥化可能で繊維ベースの包装に対するコスト優位性を生み出しています。食品接触材料やリサイクルに関する地域の規制の発展は、コンバーターが食品および飲料市場向けの繊維オプションを認定することを奨励しています。

中東・アフリカ地域は、新興地域です。裕福な湾岸諸国は、循環経済戦略と公的調達目標を推進し、リサイクル可能で再生可能な包装を支持しています。2025年にUAEの循環経済政策と循環経済評議会の設立は、持続可能な包装、廃棄物から資源へのプロジェクト、そして民間・公共の協力を加速するための政府主導の取り組みです。この地域の商業機会はしばしば政府調達や大規模なホスピタリティやイベントセクターに依存しています。

ポリ乳酸(PLA)は、2025年に34.3%の収益シェアで市場を支配しており、その確立されたインフラストラクチャ、広範な入手可能性、リサイクルの容易さ、そして生分解性が、繊維ベースのソリューションに対する消費者の需要の高まりを満たしています。水ベースやバイオコーティングのようなバリアコーティングの革新は、食品や飲料用途、カートン、乾物包装に広く採用されるようになり、その機能を向上させています。

PHAや他の先進的なバイオポリエステルは、海洋生分解性という独自の特性により、最も急成長している材料です。これは特に海洋プラスチック汚染に取り組む地域で重要です。規制インセンティブや循環経済モデルへの企業のコミットメントが、PHAの採用を加速しています。生産コストの継続的な削減と、優れた性能を持つ高バリアフィルムや硬質容器の作製能力が、プレミアムおよび医薬品包装での用途を開放しています。

フレキシブルフィルムとポーチは、コスト効率、材料効率、高速充填機械との互換性のため、最も高いCAGRである11.7%を示しています。スナック、調理済み食品、新鮮な農産物向けの便利で軽量な包装形式に対する消費者の好みと、電子商取引の成長が需要をさらに促進しています。コンポスト可能なバイオプラスチック、特にBOPLAや先進的な多層バイオラミネートを使用して必要なバリア特性を達成する革新に焦点が当てられています。

成形繊維とバガス製品は、クラムシェル、トレー、ボウルなどの明らかに使い捨てプラスチックアイテムを、地元の農業残渣を使用した実績のある繊維ソリューションで置き換えるため、最も急成長しています。これらの形式は技術的な転換障壁が低く、サトウキビやパルプ生産地域で競争力のあるコストで生産できます。この材料は堆肥化可能で、優れたクッション性を提供し、食品配達、持ち帰り用容器、消費財の保護包装に最適です。

食品と飲料セグメントは、規制圧力、小売業者の持続可能性に関する義務、そして高い製品ボリュームによって、市場シェアの最大40%を占めています。植物由来フィルム、コート紙ボード、成形繊維は、新鮮な農産物、冷凍食品、乳製品、飲料で広く利用されています。2025年には、サプライヤーは主流のストック・キーピング・ユニット(SKU)を認定するために食品グレードのバリアを改善することに焦点を当て、大規模なブランドおよび小売業者のパイロットを可能にしました。

食品サービスと使い捨て品セグメントは、使い捨てプラスチック禁止による即時調達ニーズと、持続可能なテイクアウトオプションへの強い消費者の好みにより、最も急速に拡大しています。堆肥化可能なサービスウェアやバガス食器は、信頼性のある目に見える再生可能な代替品を提供します。レストラン、ケータリング業者、イベントの間で急速な採用が行われており、プラスチックを置き換えるのが運用的に簡単で、企業の社会的責任(CSR)目標をサポートします。

植物由来包装市場は、中程度に分散しており、大規模なグローバルコンバーター、森林製品会社、専門のバイオポリマーメーカー、そして多数の地域コンバーターから成る競争力のあるミックスを備えています。この多様なエコシステムは、PLAとPHAを専門とするバイオポリマーメーカー、繊維とボードのサプライヤー、フレキシブルフィルムコンバーター、そしてコーティングの専門家を含むバリューチェーン全体の主要プレーヤーで構成されています。競争は、品質、機械互換性、原料のトレーサビリティ、持続可能な廃棄オプションに集中しており、パートナーシップと資本投資によって形作られるダイナミックな市場を創出しています。

Avantiumは、技術駆動の成長で前進しています。同社はライセンス供与、ブランドオーナーとの戦略的提携、再生可能な原料を使用してリサイクル可能性を向上させる単一材料包装ソリューションの共同開発に注力しており、業界の持続可能性へのシフトを支援しています。

Report Coverage & Structure

レポート構造概要 – 植物由来包装市場

このレポートは、植物由来包装市場の包括的な分析を提供する構造になっています。以下にその内容を詳細に示します。

1. 序論

- 調査範囲とセグメンテーション

- 調査目的、制限事項、前提条件

- 市場範囲とセグメンテーション、通貨と価格

2. 市場機会評価

- 新興地域/国の評価

- 新興企業とアプリケーション/エンドユースの分析

3. 市場動向

- 市場の推進要因と警告要因

- 最新のマクロ経済指標と地政学的影響

- 技術的要因の分析

4. 市場評価

- ポーターの5フォース分析

- バリューチェーン分析

5. 規制の枠組み

- 各地域(北米、ヨーロッパ、APAC、中東とアフリカ、LATAM)別の規制分析

6. ESG動向

環境、社会、ガバナンス(ESG)の動向に関する分析。

7. グローバル植物由来包装市場規模の分析

- 材料別分析

- ポリ乳酸(PLA)とBOPLA

- ポリヒドロキシアルカノエート(PHA)と先進的バイオポリエステル

- デンプン系ポリマー(TPS)

- セルロース誘導体と再生セルロース

- バガスまたはサトウキビ繊維

- 紙板またはコーティングファイバーボード

- 複合バイオコーティングとラミネート

- 製品タイプ別分析

- 柔軟フィルムとパウチ

- 硬質コンテナとタブ

- 成形ファイバー

- 紙板カートン

- コーヒーカプセルとシングルサーブポッド

- コーティング紙コップとサービスウェア

- ラベルとラミネート

- エンドユース別分析

- 食品と飲料

- フードサービスと使い捨て品

- 消費者向け包装商品(CPG)とパーソナルケア

- eコマースと小売業者出荷

- 医薬品と医療包装

- 産業または農業包装

8. 地域別市場分析

各地域における植物由来包装の詳細な市場分析が提供されます。

- 北米市場分析

- 米国とカナダ市場の材料別、製品タイプ別、エンドユース別の分析

- ヨーロッパ市場分析

- 英国市場の材料別、製品タイプ別、エンドユース別の分析

このレポートは、植物由来包装市場の全体像を理解するための詳細な情報を提供し、各セクションが市場の異なる側面をカバーしています。

*** 本調査レポートに関するお問い合わせ ***

植物由来包装とは、植物を原料として製造された包装材料を指します。従来の石油由来のプラスチックに代わる環境に優しい選択肢として注目されています。これらの植物由来包装は、バイオプラスチックとも呼ばれ、再生可能な資源から作られているため、持続可能性の観点からも重要視されています。

植物由来包装の種類にはいくつかあります。例えば、ポリ乳酸(PLA)は、トウモロコシやサトウキビなどの植物から得られるデンプンを原料として作られています。PLAは生分解性があり、特定の条件下で自然に分解されるため、環境への負荷を軽減します。また、ポリヒドロキシアルカノエート(PHA)も植物由来の材料として知られており、微生物によって生成されるポリマーです。PHAも生分解性が高く、特に海洋環境での分解が期待されています。

これらの植物由来包装は、食品業界や日用品業界などで幅広く使用されています。食品業界では、食品トレイ、カップ、ストローなど、使い捨ての包装材料として利用されています。日用品業界では、シャンプーボトルや化粧品容器など、非食品の包装にも応用されています。これにより、石油由来のプラスチック使用を減らし、環境への影響を最小限に抑えることができます。

植物由来包装に関連する技術も進化しています。例えば、材料の耐久性や透明性を向上させるための新しいポリマー合成技術が開発されています。さらに、植物由来の材料を効率的に生産するための生物工学的手法も進展しています。これにより、より多くの種類の植物由来包装が市場に投入され、消費者のニーズに応えることが可能となっています。

また、植物由来包装の生産には、原料となる植物の栽培から製品の製造まで、ライフサイクル全体での環境負荷を考慮する必要があります。持続可能な農業技術やエネルギー効率の高い製造プロセスが求められており、研究者や企業はこれらの課題に取り組んでいます。こうした努力により、植物由来包装がより広く普及し、地球環境の保護に貢献することが期待されています。

現在、世界中でプラスチックごみによる環境問題が深刻化している中、植物由来包装の重要性はますます増しています。消費者の意識も変化しており、環境に配慮した製品を選ぶ動きが広がっています。このような背景の中で、植物由来包装は持続可能な未来を築くための重要な要素となっております。