植物由来ワクチン市場 規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

植物由来ワクチン市場は、ワクチンタイプ(細菌ワクチン、ウイルスワクチン、その他)、植物源(タバコ、ジャガイモ、その他)、用途(ヒト感染症、腫瘍学、獣医用途)、および地域(北米、欧州、アジア太平洋、その他地域)別に分類されます。市場規模と予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

植物由来ワクチン市場の概要

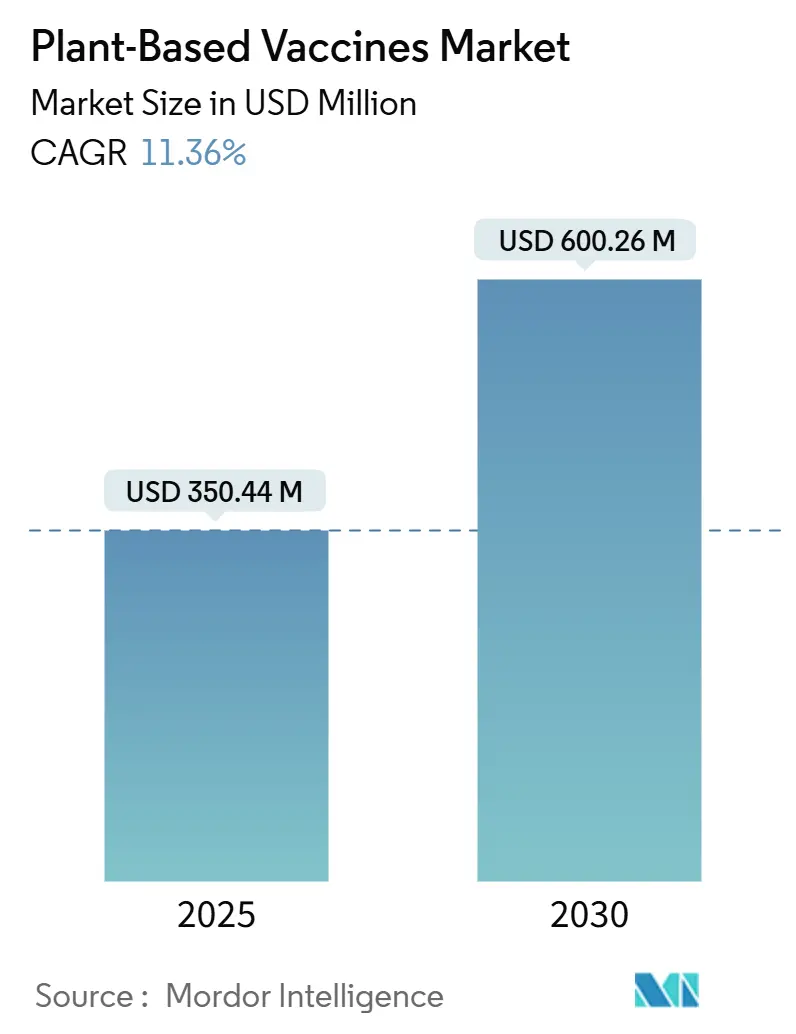

市場規模と成長予測

植物由来ワクチン市場は、2025年に3億5,044万米ドルに達し、2030年には6億26万米ドルに成長すると予測されており、2025年から2030年までの年平均成長率(CAGR)は11.36%と急速な拡大が見込まれています。この成長は、パンデミック対応戦略において、従来の卵ベースや哺乳類細胞ベースの製造におけるボトルネックを回避できる、迅速かつスケーラブルな製造技術への需要が高まっていることに起因しています。

米国保健福祉省の「Project NextGen」による50億米ドルや「PHEMCE」による795億米ドルといった大規模な公的資金が民間投資のリスクを低減し、既存ワクチンの特許切れが新規参入の障壁を下げています。また、次世代葉緑体発現法による抗原収量の増加により、商業規模での生産が小規模開発者でも可能になっています。低・中所得国向けの経口製剤への関心の高まりや、北米、欧州、アジア太平洋地域の研究拠点間のライセンス契約も、この二桁成長を後押しする要因となっています。

主要な市場動向

* ワクチンタイプ別: 2024年にはウイルスワクチンが市場シェアの56.22%を占め、細菌ワクチンは2030年までにCAGR 12.01%で最も速い拡大が予測されています。

* 植物源別: 2024年にはタバコシステムが市場規模の62.46%を占め、ジャガイモプラットフォームは2030年までにCAGR 12.12%で成長すると予想されています。

* 用途別: 2024年にはヒト感染症製品が収益の48.45%を占め、腫瘍学候補はCAGR 12.25%で進展しています。

* 地域別: 2024年には北米が売上高の44.98%を占めましたが、アジア太平洋地域がCAGR 12.32%で最も速い成長を遂げると予測されています。北米が最大の市場です。

* 市場集中度: 中程度です。

* 主要企業: Creative Biolabs、iBio、Baiya Phytopharm、Aramis Biotechnologies Inc.、PlantForm Corporationなどが挙げられます。

市場の推進要因

1. 迅速なパンデミック対応プラットフォームへの需要増加: 植物由来システムは、従来のワクチンが初期の世界的需要に対応できなかった際に、開発期間を数ヶ月から数週間に短縮できる能力を持っています。CEPIは20日間で臨床用ワクチンロットを生成できるALiCE細胞フリー技術に資金を提供しており、米国保健福祉省も迅速なウイルス株対応が可能なパンデミックインフルエンザプラットフォームに5億9,000万米ドルを割り当てています。常温で安定なレタス葉緑体中のmRNAワクチン候補など、革新的な技術が市場を拡大しています。

2. 費用対効果が高くスケーラブルなバイオリアクター: タバコ、レタス、ジャガイモなどの植物は、高価なステンレス製発酵槽を代替する生きたバイオリアクターとして機能し、従来の哺乳類細胞プラットフォームと比較して1回あたりの投与コストを最大90%削減できます。ジョン・イネス・センターは、タバコで重要なアジュバントQS-21を合成し、供給制約を解消しました。これらのコスト削減は、特に資本予算が限られているアジア太平洋地域で重要です。

3. 既存ワクチンの特許切れ: 既存ワクチンの特許切れは、新規参入企業にとって競争の障壁を下げ、市場への参入を容易にしています。

4. 政府による新興感染症対策への資金提供: 米国、欧州連合、およびG20諸国は、次世代ワクチンインフラに資金を投入しています。Project NextGenは50億米ドルを現代的なプラットフォームに振り向けており、欧州委員会の2025年バイオテクノロジー戦略は、植物分子農業に焦点を当てた官民コンソーシアムを奨励し、規制の迅速化を約束しています。

5. 次世代葉緑体発現による抗原収量向上: 研究者たちは、葉緑体における組換えタンパク質の生産量を10倍に増加させ、以前は不可能だった多価製剤の開発を可能にしました。これにより、生産リスクが低減し、中所得国での小規模分散型施設の実現可能性が高まっています。

6. 低・中所得国向け経口ワクチンコンセプト: 経口ワクチンは、コールドチェーンへの依存をなくし、地域レベルでの生産を可能にするため、低・中所得国での予防接種プログラムにおいて大きな関心を集めています。

市場の抑制要因

1. 植物分子農業の規制経路の曖昧さ: 遺伝子組み換えワクチン植物の野外栽培には、FDA、USDA APHIS、EPAなど複数の機関の規制を満たす必要があり、承認までの期間が長期化する可能性があります。欧州の新しいゲノム技術フレームワークも市場アクセスを複雑化させるリスクがあり、これらの不確実性が資本コストを増加させています。

2. 大規模な一時的発現のためのcGM P容量の制限: 2024年の世界のバイオ製造能力は1,740万リットルに過ぎず、その2%未満しか植物の一時的発現ワークフローに対応していません。新しい施設建設には多額の費用がかかり、特にアジア太平洋地域では需要が最も速く伸びているにもかかわらず、cGM P対応の植物ベース施設が米国と西欧に集中しているため、問題が悪化しています。

3. Medicago社の閉鎖後の投資家の慎重さ: Medicago社の2024年の閉鎖は、植物ベースワクチン分野への投資家の信頼に影響を与え、特に北米とEUで短期的な投資の慎重さにつながっています。

4. タバコ由来ワクチンのアレルゲンプロファイリングに関する懸念: タバコ由来ワクチンにおけるアルカロイドの持ち越しやアレルゲンシグネチャに関する懸念は、厳格なアレルゲン規制を持つ地域で長期的な課題となる可能性があります。

セグメント分析

* ワクチンタイプ別:ウイルス優位、細菌の勢い

* ウイルスワクチンは2024年に収益の56.22%を占め、植物ベースワクチン市場の基盤となっています。新しいゲノム配列に数日以内に対応できるウイルス様粒子設計の成功に基づき、国家備蓄義務に関連する調達契約を獲得し続けています。

* 細菌ワクチンは現在の市場規模では最小ですが、抗菌薬耐性(AMR)対策への世界的な圧力により、CAGR 12.01%で最も速い拡大を見せています。植物プラットフォームは、複数の保存された細菌抗原を単一用量で提示できるため、WHOのAMRロードマップと一致しています。

* ウイルス製品の市場シェアは2030年まで絶対的多数を維持すると予想されますが、細菌資産が後期臨床試験に進むにつれてわずかに希薄化するでしょう。

* 植物源別:タバコがリードを維持、ジャガイモが急増

* タバコシステムは2024年の収益の62.46%を占め、30年間の分子農業のノウハウと成熟した苗のサプライチェーンから恩恵を受けています。一時的発現に優れ、約8週間で研究室から300万臨床用量にスケールアップできる速度は、他の植物種にはないものです。しかし、アルカロイドの持ち越しやアレルゲンシグネチャに対する規制当局の監視が強化されており、一部の企業は代替作物に目を向けています。

* ジャガイモ由来プラットフォームは現在の市場規模ではごく一部ですが、CAGR 12.12%で拡大しています。ジャガイモは世界的に栽培されている主要な食料品であり、アレルゲンプロファイリングの明確な前例があるため、消費者のリスク認識が低い点が魅力です。

* ほうれん草やレタス、クロレラ微細藻類など、他の植物への多様化も進んでいます。アレルゲン懸念がさらに厳しくなれば、ジャガイモが主要なプラットフォームになる可能性もありますが、専門知識と確立された種子バンクにより、タバコが少なくとも2028年までは植物ベースワクチン市場の主力であり続けると予想されます。

* 用途別:現在は感染症、将来は腫瘍学

* ヒト感染症は2024年の収益の48.45%を占め、COVID-19後の資金提供や国家インフルエンザ備蓄の更新を反映しています。年間株合わせを不要にするユニバーサルコロナウイルスやパンインフルエンザ候補への政府の呼びかけにより、さらに勢いを増しています。

* 腫瘍学プログラムは現在の市場規模では小さいですが、mRNAエンコードされたネオアンチゲン戦略が植物で生産される腫瘍特異的ウイルス様粒子に移行するにつれて、CAGR 12.25%で成長しています。初期段階の臨床試験では、個別化細胞療法と比べてはるかに低コストで競合できる可能性を秘めています。

* 獣医用途は安定したニッチ市場であり、植物が豚や牛の細胞株に関連する宗教的・文化的異論を回避できる点を評価するスポンサーを惹きつけています。予測期間中、腫瘍学の市場シェアは上昇すると予想されますが、定期的なパンデミック対策の急増により、感染症の収益は依然として40%を超えるでしょう。

地域分析

* 北米: 2024年には世界の収益の44.98%を維持し、NIHの多額の助成金、cGM P施設の密集したネットワーク、有利なベンチャーキャピタルエコシステムに支えられています。しかし、FDAの新しい規制により成長は一桁台後半に鈍化しています。Medicago社閉鎖後の投資家の懐疑論に直面していますが、次世代バイオ脅威対策への超党派の議会支援により、安定した調達需要が確保されています。

* アジア太平洋: 2030年までにCAGR 12.32%で最も速く成長する地域であり、中国、インド、韓国が自国のバイオ製造能力を拡大しています。インド血清研究所とCEPIの覚書は、低コストワクチン生産のための植物システムの採用を示しており、地域チャンピオンが価格優位性と大規模な国内市場を組み合わせる方法を示しています。日本とオーストラリアの政府も分子農業投資に対する税額控除を提供し、多国籍企業がサテライト施設を設立するよう誘致しています。

* 欧州: 大規模な市場ボリュームを提供しますが、2025年の新しいゲノム技術規制により、遺伝子組み換え植物が2つのカテゴリーに分類され、複雑化しています。欧州委員会のバイオテクノロジー戦略はイノベーションを促進する政治的意志を示していますが、各国の実施の違いにより承認期間がずれる可能性があります。

* ラテンアメリカおよび中東・アフリカ: 新興市場ですが、PlantForm-POSCOのブラジルでの獣医向け契約やCEPIのルワンダmRNAプロジェクトのようなライセンス契約は、これらの地域が先進プラットフォームに直接飛躍し、mRNAハブと並行して植物ラインを統合する可能性を示唆しています。

競争環境

Medicago社の2024年の閉鎖後、競争環境は中程度の集中度となっています。British American TobaccoのKBioは、最大のNicotiana専用施設を運営し、パンデミック時の急増に対応するため週に300万回分の生産能力を持っています。PlantForm Corporationは、カナダの大学とのコストシェアリングモデルを活用し、多用途パイプラインを展開しています。Kentucky BioProcessingは、長年のタバコ農業の専門知識と確立された種子ストックライブラリを活用し、迅速なスケールアップを目指しています。Modernaの主要特許が無効化されたことも、知的財産障壁を下げ、小規模な新規参入企業が植物上でのmRNA送達を模索できるようになりました。

プラットフォームの差別化が激化しており、一部のスタートアップは、地域での最終充填・包装サイト向けに24時間以内にワクチン抗原を生成する細胞フリー発現システムを開発しています。これにより、迅速な対応と分散型生産が可能になり、特に遠隔地や資源が限られた地域でのアクセスが向上します。また、他の企業は、植物由来の糖鎖修飾を最適化することで、ヒトの糖鎖修飾パターンに近づけ、免疫原性を高めることに注力しています。これは、植物ベースのワクチンが直面する課題の一つであり、克服することでより効果的な製品を生み出すことができます。さらに、植物の成長を促進し、バイオマス生産量を最大化するための精密農業技術やAI駆動型最適化も、競争上の優位性として浮上しています。これらの技術革新は、植物ベースのバイオ医薬品の生産効率とコスト効率を大幅に向上させる可能性を秘めています。

規制と市場の動向

植物ベースのバイオ医薬品に対する規制当局の姿勢は、パンデミックを通じて進化し、緊急使用許可(EUA)の枠組みが確立されました。しかし、恒久的な承認プロセスは依然として厳格であり、特に長期的な安全性と有効性に関するデータが求められます。市場では、従来のワクチン製造法に対する消費者の信頼が揺らぐ中、植物由来の製品に対する関心が高まっています。これは、動物由来成分を含まないことや、より持続可能な生産方法であるという認識によるものです。また、低・中所得国(LMICs)におけるワクチンアクセスと公平性の問題は、植物ベースのプラットフォームが提供する可能性、特にコールドチェーン要件の緩和と迅速なスケールアップ能力によって、新たな市場機会を生み出しています。

課題と機会

植物ベースのバイオ医薬品産業は、いくつかの重要な課題に直面しています。第一に、大規模な商業生産における収量と一貫性の最適化です。植物の成長は環境要因に左右されやすく、均一な製品品質を確保するためには高度な農業技術とプロセス管理が必要です。第二に、規制当局の承認プロセスは依然として複雑であり、特に新規プラットフォームに対する長期的な安全性データが求められます。第三に、消費者の受容性を高めるための教育と啓発が不可欠です。遺伝子組み換え植物に対する一般的な懸念は、植物ベースの医薬品の採用を妨げる可能性があります。

しかし、これらの課題は同時に大きな機会でもあります。植物ベースのプラットフォームは、パンデミックへの迅速な対応、希少疾患治療薬の生産、そして低コストでアクセスしやすいバイオ医薬品の提供において、独自の利点を持っています。特に、mRNA技術との統合は、植物がmRNAワクチンを生産するための費用対効果の高い「バイオファクトリー」として機能する可能性を開きます。これにより、従来のmRNA製造に必要な複雑なインフラやコールドチェーンが不要になり、グローバルなワクチン供給に革命をもたらす可能性があります。さらに、植物ベースの抗体や酵素は、農業、食品、化粧品産業など、医療以外の分野でも幅広い応用が期待されています。

結論

植物ベースのバイオ医薬品産業は、技術革新、競争の激化、そして進化する市場と規制環境の中で、変革期を迎えています。mRNA技術との統合は、この分野の将来を形作る上で特に重要な要素となるでしょう。課題は残るものの、植物ベースのプラットフォームが提供する独自の利点は、グローバルヘルスとバイオテクノロジーの未来において、その役割を拡大し続けることを示唆しています。

植物由来ワクチンは、遺伝子組み換え技術を用いて植物や植物細胞に特定の抗原を発現させ、免疫反応を誘発する新しいタイプのワクチンです。この技術は、従来の卵や細胞培養に基づくワクチン製造法と比較して、生産コストの低減、製造のスケーラビリティの高さ、そして病原体汚染リスクの低減といった顕著な利点を提供します。本レポートは、ヒト用および動物用の両方の植物由来ワクチン市場を包括的に分析しています。

世界の植物由来ワクチン市場は急速な成長を遂げており、2025年には3億5,044万米ドルの市場規模に達すると予測されています。2030年までには年平均成長率(CAGR)11.36%で拡大し、6億26万米ドルに達すると見込まれています。

市場の成長を牽引する主要な要因は多岐にわたります。まず、パンデミック発生時に迅速に対応できるワクチン製造プラットフォームへの需要が世界的に高まっています。植物由来ワクチンは、CEPI(感染症流行対策イノベーション連合)が資金提供するALiCE技術のように、数週間で組換え抗原を発現させ、臨床ロットを20日で生産できるなど、従来の卵ベース製造法(6ヶ月を要する)と比較して圧倒的な速度優位性を持っています。次に、従来のシステムに比べて費用対効果が高く、大規模生産が可能なバイオリアクターの利用が進んでいる点も重要です。さらに、既存のレガシーワクチンの特許切れが、新たな技術や製品が参入する「ホワイトスペース」を生み出しています。新興感染症への備えに対する政府からの資金援助も、研究開発を後押ししています。また、次世代の葉緑体発現技術は抗原収量を大幅に向上させ、低・中所得国(LMIC)における免疫接種を目的とした食用ワクチンコンセプトの開発も進展しており、これらが市場拡大に大きく貢献しています。

一方で、市場の成長を阻害するいくつかの課題も存在します。植物分子ファーミングにおける規制経路は依然として不明確であり、開発企業はFDA(米国食品医薬品局)、USDA(米国農務省)、EPA(米国環境保護庁)、およびEUの新規ゲノム技術規制など、複雑で時には重複する複数の規制枠組みに対応する必要があります。これにより、開発期間が最大2年間延長される可能性があり、市場投入の遅延につながっています。また、大規模な一時的発現に対応できるcGMP(医薬品製造管理および品質管理基準)準拠の生産能力が限られていることも大きな制約です。さらに、Medicago社がCOVID-19ワクチン開発を中止した事例は、投資家の間で植物由来ワクチン技術への慎重な姿勢を生み出しました。タバコ由来ワクチンに関しては、アレルゲンプロファイリングに関する懸念も指摘されており、製品開発における課題となっています。

本市場は、様々な側面から分析されています。ワクチンタイプ別では、ウイルスワクチンが2024年の収益の56.22%を占め、市場で最も大きなシェアを保持しています。その他には、細菌ワクチンや、寄生虫ワクチン、免疫避妊ワクチンなどが含まれます。植物源別では、タバコ、ジャガイモが主要な供給源であり、その他にトウモロコシやレタスなども利用されています。アプリケーション別では、ヒト感染症、腫瘍学(がん治療)、および動物用アプリケーションが主要なセグメントとして挙げられます。

地域別に見ると、アジア太平洋地域が最も高い成長率を示しており、バイオ製造への投資が活発化していることを背景に、2030年までに年平均12.32%で拡大すると予測されています。北米、ヨーロッパ、南米、中東・アフリカも重要な市場地域として分析対象に含まれています。

競争環境は中程度の断片化が見られ、上位5社が市場収益の約35%を占める状況です。これは、新規参入の余地がある一方で、後期段階の資産が成熟するにつれて、市場の統合が進む可能性を示唆しています。主要な競合企業としては、Aramis Biotechnologies Inc.、iBio Inc.、Kentucky BioProcessing、Creative Biolabs、PlantForm Corporation、Baiya Phytopharmなどが挙げられます。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 迅速なパンデミック対応プラットフォームへの需要の高まり

- 4.2.2 卵および細胞培養と比較した費用対効果が高くスケーラブルなバイオリアクター

- 4.2.3 従来のワクチンの特許切れによる新たな市場機会の創出

- 4.2.4 新興感染症対策のための政府資金

- 4.2.5 次世代葉緑体発現による抗原収量の向上

- 4.2.6 低中所得国(LMIC)の予防接種のための食用ワクチンコンセプト

-

4.3 市場の阻害要因

- 4.3.1 植物分子農業における曖昧な規制経路

- 4.3.2 大規模な一時的発現のための限られたcGMP能力

- 4.3.3 メディカゴのCOVID事業閉鎖後の投資家の警戒

- 4.3.4 タバコ由来ワクチンにおけるアレルゲンプロファイリングの懸念

- 4.4 規制環境

-

4.5 ポーターの5つの力分析

- 4.5.1 新規参入の脅威

- 4.5.2 買い手の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争の激しさ

5. 市場規模と成長予測 (金額、米ドル)

-

5.1 ワクチンタイプ別

- 5.1.1 細菌ワクチン

- 5.1.2 ウイルスワクチン

- 5.1.3 その他

-

5.2 植物源別

- 5.2.1 タバコ

- 5.2.2 ジャガイモ

- 5.2.3 その他

-

5.3 用途別

- 5.3.1 ヒト感染症

- 5.3.2 腫瘍学

- 5.3.3 獣医用途

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 アメリカ合衆国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 ヨーロッパ

- 5.4.2.1 ドイツ

- 5.4.2.2 イギリス

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他のヨーロッパ

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 オーストラリア

- 5.4.3.5 韓国

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 その他の地域

6. 競争環境

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバル概要、市場概要、主要セグメント、財務、戦略情報、市場順位/シェア、製品・サービス、最近の動向を含む)

- 6.3.1 Aramis Biotechnologies Inc.

- 6.3.2 iBio Inc.

- 6.3.3 Kentucky BioProcessing

- 6.3.4 Creative Biolabs

- 6.3.5 PlantForm Corporation

- 6.3.6 Baiya Phytopharm

- 6.3.7 Lumen Bioscience

- 6.3.8 Nomad Bioscience

- 6.3.9 Leaf Expression Systems

- 6.3.10 Protalix BioTherapeutics

- 6.3.11 Ventria Bioscience

- 6.3.12 Mazen Animal Health

- 6.3.13 Cape Biologix Technologies

- 6.3.14 Zea Biosciences

- 6.3.15 Caliber Biotherapeutics

- 6.3.16 KBio (BAT)

- 6.3.17 Boost Biopharma

- 6.3.18 Takis Biotech

- 6.3.19 Leaf Pharmaceuticals

- 6.3.20 ExpressTec Ventria

7. 市場機会 & 将来展望

*** 本調査レポートに関するお問い合わせ ***

植物由来ワクチンは、遺伝子組み換え技術を用いて、植物細胞内で病原体由来の抗原タンパク質やウイルス様粒子(VLP)を生産し、それをワクチンとして利用する新しいアプローチです。従来のワクチンが動物細胞や微生物、あるいは鶏卵などで生産されるのに対し、植物を「バイオリアクター」として活用することで、安全性、生産コスト、迅速性、保存性といった点で多くの利点が期待されています。この技術は、感染症予防だけでなく、がん治療や自己免疫疾患への応用も視野に入れ、世界中で研究開発が進められています。

植物由来ワクチンの種類は多岐にわたります。一つは、食用植物(例えば、トマト、バナナ、ジャガイモなど)に抗原を生産させ、加熱処理せずにそのまま経口摂取する「経口ワクチン」です。これは消化管免疫を誘導し、注射が不要であるため、特に発展途上国での普及が期待されています。もう一つは、植物で生産された抗原を精製し、注射剤として投与する「注射用ワクチン」です。さらに、植物ウイルスをベクターとして利用し、その表面に抗原タンパク質を発現させて自己集合させることで、ウイルス様粒子(VLP)を形成させるアプローチも有力です。VLPは病原性を持たないものの、ウイルスの構造を模倣するため、強力な免疫応答を誘導することが知られています。また、特定の抗原タンパク質のみを生産する「サブユニットワクチン」も植物で生産可能です。

植物由来ワクチンの用途は非常に広範です。最も主要な用途は、インフルエンザ、B型肝炎、C型肝炎、エボラ出血熱、マラリア、そして近年ではCOVID-19など、様々な感染症の予防ワクチンとしての開発です。特に、パンデミック発生時には、迅速な大量生産が可能な植物由来ワクチンの重要性が高まります。また、がん細胞特異的な抗原を植物で生産し、がん免疫療法に応用する研究や、自己免疫疾患において特定の自己抗原を植物で生産し、免疫寛容を誘導することで病状を改善する可能性も探られています。獣医学分野においても、家畜の感染症予防ワクチンとしての応用が期待されています。

関連する技術としては、まず「遺伝子組み換え技術」が不可欠です。アグロバクテリウムを介した形質転換や遺伝子銃法などを用いて、目的の遺伝子を植物細胞に導入します。特に注目されているのが「一過性発現システム」です。これは、アグロインフィルトレーションと呼ばれる手法などで、植物に一時的に遺伝子を導入し、短期間で大量のタンパク質を生産する技術です。安定形質転換に比べて迅速に抗原を生産できるため、パンデミック時などの緊急対応に非常に有効です。また、大規模な植物栽培を可能にする「植物バイオリアクター」の技術も重要であり、温室や垂直農法などが活用されます。植物細胞から目的タンパク質を効率的に抽出・精製する技術も、経口摂取型以外のワクチンには不可欠です。近年では、CRISPR/Cas9などの「ゲノム編集技術」を用いて、植物の遺伝子発現を最適化したり、不要な成分の生産を抑制したりする研究も進められています。

市場背景を見ると、植物由来ワクチンには多くの利点があります。第一に「安全性」です。動物由来成分を含まないため、動物由来病原体(プリオンなど)の汚染リスクがなく、アレルギー反応のリスクも低いとされています。第二に「生産コスト」です。大規模な発酵槽などの高価な設備が不要で、植物を栽培するだけで大量生産が可能なため、低コストでの供給が期待され、特に発展途上国でのワクチンアクセス改善に貢献すると考えられています。第三に「保存・輸送」の容易さです。一部の植物由来ワクチンは、冷蔵・冷凍が不要な常温保存が可能であり、コールドチェーンの課題を解決し、遠隔地への輸送を容易にします。経口摂取型であれば、この利点はさらに大きくなります。第四に「迅速性」です。一過性発現システムを用いることで、数週間から数ヶ月という短期間でワクチン抗原を生産できるため、パンデミック発生時の迅速な対応が可能です。

一方で、いくつかの課題も存在します。目的タンパク質の「生産量と安定性」は、植物の種類や栽培条件によって変動し、動物細胞や微生物に比べて低い場合があるため、さらなる最適化が必要です。経口摂取型以外では「精製プロセス」が必要であり、そのコストと効率が課題となります。また、植物特有の「グリコシル化パターン」(糖鎖修飾)がヒトの免疫系に影響を与える可能性も指摘されており、ヒト型糖鎖を付加する技術開発が進められています。新しい生産プラットフォームであるため、安全性や有効性の評価、そして「規制当局の承認プロセス」が複雑になることも課題の一つです。さらに、植物自体に対するアレルギー反応のリスクも考慮する必要があります。

将来展望として、植物由来ワクチンは公衆衛生に大きな変革をもたらす可能性を秘めています。その迅速な生産能力は、将来のパンデミックに対する重要なツールとなるでしょう。実際に、カナダのMedicago社は植物由来のCOVID-19ワクチンを開発し、その有効性が示されました。低コスト、常温保存、経口摂取の可能性は、ワクチンアクセスが困難な地域における公衆衛生の改善に大きく貢献すると期待されています。感染症予防だけでなく、がん、自己免疫疾患、アレルギー治療など、幅広い医療分野での応用も進むでしょう。ゲノム編集技術、AIを活用した植物育種、生産効率向上技術、精製技術のさらなる進歩により、現在の課題が克服され、実用化が加速すると考えられます。将来的には、個々の患者に合わせたオーダーメイドワクチンの生産も視野に入り、持続可能な生産方法として環境への負荷が少ない点も注目され、医療と環境の両面で重要な役割を果たすことが期待されています。