植物ゲノミクス市場規模・シェア分析 – 成長動向と予測 (2025-2030年)

植物ゲノミクス市場レポートは、テクノロジー(DNAシーケンシング、ジェノタイピング、遺伝子編集など)、形質(病害抵抗性、除草剤耐性など)、作物タイプ(穀物、油糧種子および豆類など)、および地域(北米、南米など)で区分されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

「植物ゲノミクス市場規模、シェア、成長トレンド、および予測(2025年~2030年)」に関する市場概要を以下にまとめました。

はじめに

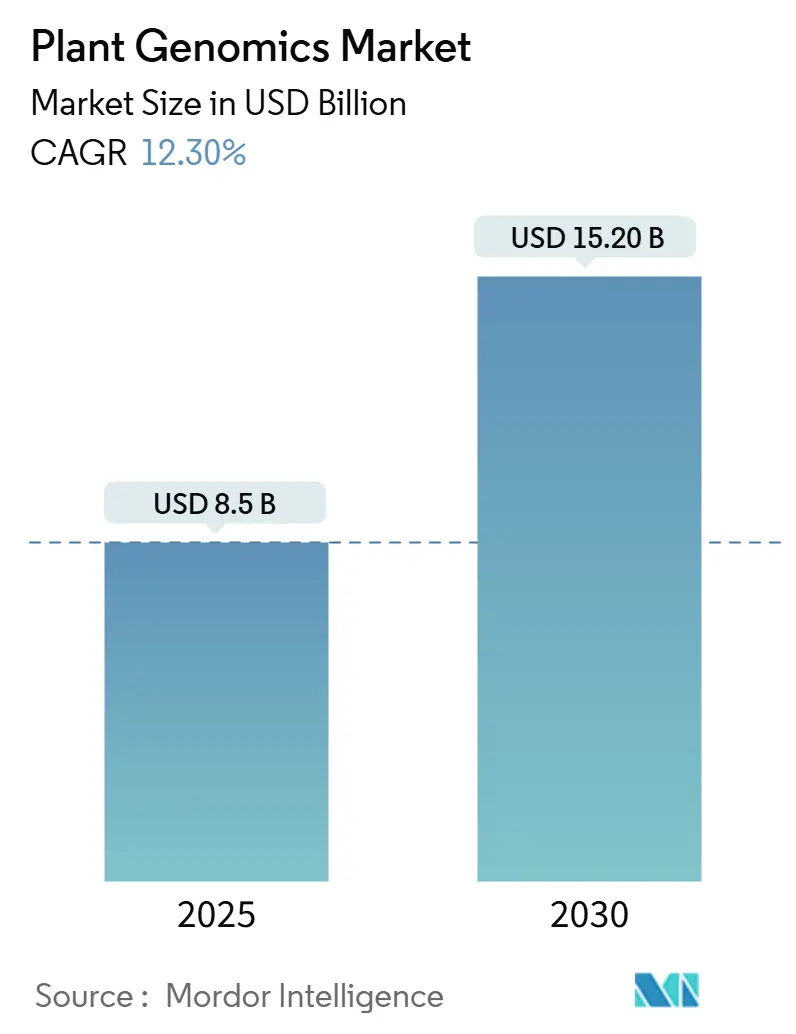

植物ゲノミクス市場は、技術(DNAシーケンシング、ジェノタイピング、遺伝子編集など)、形質(病害抵抗性、除草剤耐性など)、作物タイプ(穀物、油糧種子・豆類など)、および地域(北米、南米など)によってセグメント化されています。市場規模は金額(米ドル)で予測されており、2025年には85億米ドル、2030年には152億米ドルに達すると見込まれています。この期間における年平均成長率(CAGR)は12.30%と予測されており、アジア太平洋地域が最も急速に成長する市場であり、北米が最大の市場となっています。市場の集中度は中程度です。

市場概要

次世代シーケンシングのコスト継続的な低下、遺伝子編集作物の規制承認、および育種パイプライン全体でのゲノムツールの広範な利用が、植物ゲノミクス市場の採用を加速させています。DNAシーケンシングは依然として基盤技術ですが、CRISPR(Clustered regularly interspaced short palindromic repeats)ワークフローが概念実証から商業的な種子生産へと移行するにつれて、遺伝子編集は急速に規模を拡大しています。競争環境は、中核技術を中心とした戦略的統合を反映しており、確立されたシーケンシングプラットフォームプロバイダーが農業アプリケーションに拡大する一方で、種子企業はパートナーシップや買収を通じてゲノム機能を統合しています。市場のダイナミクスは、規制の調和に向けた取り組み、遺伝子編集カバークロップに対する炭素クレジットメカニズム、およびオンファームゲノムアプリケーションを可能にするポータブルシーケンシング技術の出現によってますます影響を受けています。

主要な市場動向と洞察

促進要因(Drivers)

1. 次世代シーケンシングのコスト急落(CAGRへの影響:+2.1%)

ゲノムシーケンシングの劇的なコスト削減は、植物ゲノミクスのアクセシビリティと採用パターンを根本的に変えています。2024年にIllumina社が600米ドルのゲノムというマイルストーンを達成したことは、以前のベンチマークから50%のコスト削減を意味し、小規模な農業研究機関や育種プログラムがゲノムツールをワークフローに統合することを可能にしました。Oxford Nanopore Technologies社のポータブルシーケンシングプラットフォームからの競争圧力により、このコスト軌道は加速しており、2024年以降、特定の農業アプリケーションにおけるサンプルあたりのコストは約40%削減されています。シーケンシングコストの低下とバイオインフォマティクスツールの改善の融合は、マーカーアシスト選抜プログラムに特に大きな影響を与えており、サンプルあたりのコスト経済性は、多くの育種アプリケーションにおいて、従来の表現型スクリーニングよりもゲノムアプローチを有利にしています。

2. 気候変動耐性作物の需要増加(CAGRへの影響:+1.8%)

気候変動の不安定性は、極端な気象現象や変化する環境条件に耐えうるゲノム強化された作物品種に対する前例のない需要を促進しています。2024年の生育期には、主要な農業地域で深刻な作物損失が発生し、主要な穀物生産地域では干ばつによる収量減少が15%を超え、ストレス耐性のゲノムソリューションへの注目が高まっています。植物ゲノミクス企業は、多重ストレス耐性形質の開発を加速させることで対応しており、CRISPR編集された品種は、熱と干ばつの複合ストレス条件下で優れた性能を示しています。特にアジア太平洋地域では需要が強く、政府の取り組みが食料安全保障のためのゲノムアプローチを優先しており、中国は2024年に農業バイオテクノロジー研究に28億米ドルを割り当てました。

3. 農業ゲノム研究への政府資金投入(CAGRへの影響:+1.5%)

戦略的な政府投資は、対象を絞った資金提供プログラムと研究インフラ開発を通じて、植物ゲノミクスの革新を促進しています。米国農務省(USDA)の国立食料農業研究所(NIFA)は、2024年に植物ゲノミクスへの資金提供を35%拡大し、年間4億5000万米ドルに達し、気候変動適応と栄養強化アプリケーションに特に重点を置いています。欧州連合のHorizon Europeプログラムは、2024年に持続可能な作物生産と生物多様性保全に焦点を当てた農業ゲノミクス研究に3億8000万ユーロ(4億1000万米ドル)を割り当てました。これらの投資は、USDA動植物検疫局(APHIS)のような機関が遺伝子編集作物の承認プロセスを合理化し、規制期間を平均18ヶ月短縮するといった規制枠組みの開発によって補完されています。

4. 商業種子R&Dパイプラインの拡大(CAGRへの影響:+1.3%)

主要な種子企業は、ゲノミクスを活用したR&D投資を大幅に増やしており、従来の育種強化と新規形質開発の両方を対象としたパイプラインの拡大を進めています。Corteva Agriscience社は、2024年にゲノミクスR&D支出を28%増加させ、12億米ドルに達し、専門のバイオテクノロジー企業との戦略的パートナーシップを通じて遺伝子編集機能を拡大しました。Bayer社のCrop Science部門は、2024年にゲノミクス強化育種プログラムに21億ユーロ(23億米ドル)を割り当て、再生農業慣行に最適化された作物の開発に特に重点を置いています。この投資の急増は、差別化された形質を提供するための競争圧力と、ゲノムツールが多くの作物改良目標において育種サイクルを8~10年から4~6年に短縮できるという認識によって推進されています。

5. オンファームポータブルシーケンサーの台頭(CAGRへの影響:+0.9%)

ポータブルシーケンサーの登場により、農場でのゲノムアプリケーションが可能になり、ゲノム情報の収集と利用がより身近になっています。

6. 遺伝子編集カバークロップに対する炭素クレジットプレミアム(CAGRへの影響:+0.7%)

遺伝子編集されたカバークロップに対する炭素クレジットのインセンティブは、持続可能な農業プログラムとゲノムイノベーションを連携させ、投資をさらに促進しています。

抑制要因(Restraints)

1. シーケンシングプラットフォームの高額な初期費用(CAGRへの影響:-1.4%)

サンプルあたりのコストは低下しているものの、包括的なゲノムプラットフォームに必要な多額の設備投資は、特に小規模な育種プログラムや新興市場の機関において、市場浸透を制限し続けています。ハイスループットシーケンシングシステムには、50万米ドルから150万米ドルの初期投資が必要であり、一般的な農業アプリケーションでは、年間維持費と消耗品費として20万米ドルから40万米ドルが追加されます。この資本集約度は、制御された環境条件やデータストレージシステムを含む専門的な実験室インフラの必要性によってさらに高まり、総導入コストを倍増させる可能性があります。

2. 遺伝子編集種子の複雑なグローバル規制承認(CAGRへの影響:-1.1%)

主要な農業市場における規制の細分化は、遺伝子編集作物品種の商業化に大きな障壁を生み出し、開発コストを増加させています。欧州連合の新しいゲノム技術に関する進化する規制枠組みは、開発者に不確実性をもたらし、承認期間が当初の予測よりも24~36ヶ月延長されています。米国、欧州連合、アジア太平洋市場間の異なる規制アプローチは、個別の承認プロセスを必要とし、主要市場全体で形質あたり1500万米ドルから3500万米ドルの総規制遵守コストがかかります。

3. 作物ゲノムに関するデータプライバシーの懸念(CAGRへの影響:-0.8%)

作物ゲノムデータに関するプライバシーの懸念は、特にヨーロッパや北米で、市場の成長を抑制する可能性があります。

4. 新興市場におけるバイオインフォマティクス人材の不足(CAGRへの影響:-0.6%)

アジア太平洋、アフリカ、南米などの新興市場では、バイオインフォマティクス分野の専門人材が不足しており、ゲノム技術の導入と活用を妨げる要因となっています。

セグメント分析

1. 技術別:遺伝子編集が商業化を加速

2024年の収益の45.0%をDNAシーケンシングが占めていますが、遺伝子編集プラットフォームは、知的財産障壁の緩和と多重編集ツールの精度向上により、18.8%のCAGRで規模を拡大しています。遺伝子編集は、連鎖抵抗を低減し、非遺伝子組み換え編集を提供し、戻し交配を短縮することで、より迅速な品種リリースを可能にします。低密度ジェノタイピングパネルが費用対効果の高いマーカーアシスト選抜は依然として利用されていますが、全ゲノム予測と高密度一塩基多型アレイの融合により、多遺伝子形質の育種精度が向上しています。バイオインフォマティクスは、ますます複雑になる多形質データセットを処理し、機械学習を用いて圃場評価前に子孫をランク付けします。クラウドコンピューティングの提供は、小規模農家にとってハードウェアの障壁を取り除き、対象ユーザーベースを拡大しています。シーケンシングにおける継続的な化学的改善は、リードコストを削減し、予測形質ネットワークに供給されるルーチンのメチロームおよびトランスクリプトームプロファイリングを可能にしています。植物ゲノミクス市場は、編集、リード、分析を単一のインターフェースで統合する技術スイートをますます重視しています。

2. 作物タイプ別:高価値農産物が主食を上回る

穀物は、その規模、世界的なカロリー依存度、および潤沢な資金を持つ育種プログラムのおかげで、収益の39.0%を占めています。しかし、果物と野菜は、消費者が風味、貯蔵寿命、栄養強化に費用を支払うため、15.5%のCAGRで急増しています。油糧種子と豆類は、植物ベースのタンパク質トレンドから安定した需要を享受しており、薬用植物を含む特殊作物は、ヘクタールあたりの高い利益率によりニッチな投資を引き付けています。小麦、米、トウモロコシの参照ゲノムは、ゲノム選抜の大規模な迅速な展開を可能にする一方、果物と野菜は、風味化学と食感への的を絞った投資から恩恵を受けています。ゲノムデータと同期した精密農業ツールは、遺伝子型固有のニーズに合わせて可変率の投入を可能にし、圃場性能と持続可能性を向上させます。特殊作物に関連する植物ゲノミクス市場規模は、バイオ産業アプリケーションと機能性食品が勢いを増すにつれて拡大すると予測されています。

3. 形質別:栄養がプレミアム成長を牽引

病害抵抗性は、病原体圧の上昇と農薬規制の強化により、最大の収益シェア(37.0%)を維持しています。16.9%のCAGRで進展している栄養強化は、ビタミンが豊富なバイオ強化作物やアミノ酸プロファイルが改善された作物に消費者が費用を支払う意欲を利用しています。除草剤耐性作物は、雑草集団における抵抗性の懸念とより厳格な化学物質規制を考慮すると、緩やかな成長を経験しています。非生物的ストレス耐性は、気候変動の激化に伴い重要性を増しており、干ばつおよび熱耐性パッケージが育種家の要望リストのトップに挙がっています。収量改善作業は、絶対的な最大生産量よりも、変動する生育条件下での安定性を重視するようになっています。ストレス耐性、病害抵抗性、栄養を組み合わせた編集の積み重ねは、相乗的な価値を提供し、下流の食品市場でプレミアムセグメンテーションを解き放ちます。小売業者が調達仕様に持続可能性と栄養指標を追加するにつれて、プレミアム形質に関連する植物ゲノミクス市場規模は上昇し続けています。

地域分析

1. 北米

2024年の収益の40.0%を占め、確立された研究ネットワーク、豊富なベンチャーキャピタル、明確な規制経路に支えられています。USDAのSECURE(Sustainable, Ecological, Consistent, Uniform, Responsible, Efficient)規則は承認を合理化し、平均承認期間を18ヶ月短縮しました。公的機関は2024年にゲノミクス助成金として4億5000万米ドルを割り当て、民間育種家は製品リリースごとに2つの育種サイクルを節約するために、クラウドパイプラインを種子選抜に統合しました。炭素クレジットインセンティブは、遺伝子編集カバークロップへの投資をさらに促進し、ゲノムイノベーションを持続可能な農業プログラムと連携させています。

2. アジア太平洋

中国、インド、東南アジアが食料安全保障政策を強化するにつれて、14.0%のCAGRで最速の拡大を示しています。中国は2024年に農業バイオテクノロジーに28億米ドルを割り当て、干ばつ耐性米やCRISPR編集された換金作物に資金を投入しました。インドの国家農業普及技術ミッションは、小規模農家システムにおける分子育種を促進し、普及員に携帯型ジェノタイピングデバイスを提供しています。深圳やバンガロールなどの農業バイオテクノロジーハブにおけるシーケンシング能力の向上は、地域のサービスエコシステムを強化し、地域の育種家にとっての障壁を低減しています。

3. ヨーロッパ

洗練されているものの慎重な環境を示しています。Horizon Europeは2024年に持続可能な作物ゲノミクスに3億8000万ユーロ(4億1000万米ドル)を分配し、生物多様性と低投入システムに焦点を当てています。新しいゲノム技術に関する保留中の規則は不確実性をもたらし、一部の商業的発売を遅らせています。それにもかかわらず、この地域には高度な表現型施設と強力な官民パートナーシップがあります。

4. 南米、中東・アフリカ

南米は、大豆とトウモロコシの作付面積を活用して予測育種への投資を正当化しています。中東とアフリカは、インフラのギャップを埋めるためにポータブルシーケンシングを使用して、干ばつ耐性のある主食に集中しています。これらの新興地域は、クラウド駆動型プラットフォームの次の顧客獲得の波を代表しています。

競争環境

植物ゲノミクス市場は中程度の集中度を示しています。Illumina, Inc.はハイスループットシーケンシングハードウェアを支配し、Thermo Fisher Scientific Inc.は試薬とアウトソーシングサービスをリードし、Eurofins Scientificは受託研究とジェノタイピングを進め、Agilent Technologies Inc.はサンプル調製とバイオインフォマティクスモジュールを供給し、Qiagenは抽出キットと中スループットプラットフォームを提供しています。

主要ベンダーは現在、マージンを維持するためにハードウェア販売とサブスクリプション分析を組み合わせています。Thermo Fisher Scientific Inc.は、クラウド分析スイートを消耗品とバンドルして、経常収益を確保しました。Illumina, Inc.は、作物固有のバリアントパネルをワークフロープリセットに組み込んだターンキーアグリゲノミクスパイプラインを導入しました。Eurofins Scientificは、社内ラボを縮小する育種家からのサービス契約を獲得するためにジェノタイピング能力を拡大しました。Agilent Technologies Inc.は、参照ゲノムの改善をサポートするためにロングリードサンプル調製に注力しています。Qiagenは、種子ラボにおけるスループットのボトルネックに対処するため、処理時間を30%短縮する植物最適化抽出スピンカラムを発売しました。

競争は、ユーザーが生データをクラウドダッシュボードに移動させてリアルタイムの形質予測を行う統合エコシステムへと移行しています。プラットフォームサプライヤーと種子企業間のパートナーシップは、遺伝子型と表現型を結びつける予測モデルの展開を加速させています。CRISPRベースの主要作物における編集に関する特許は2024年に45%増加し、混雑したイノベーション分野を示しています。顧客が国境を越えた商業化戦略を検討するにつれて、サービス差別化は規制サポートパッケージとデータプライバシー保護にますます依存するようになっています。

最近の業界動向

* 2025年9月: Corteva社は、ゲノミクスおよび分子ツールを使用して作物保護ソリューションと形質を開発するための2750万米ドルの研究開発ラボをミッドランドに設立しました。この施設は、持続可能な農業と精密育種のためのCorteva社の植物ゲノミクス機能を強化します。

* 2025年1月: PAG(The Plant and Animal Genome Conference)2025で、Oxford Nanopore社は、テロメアからテロメア(T2T)植物ゲノムアセンブリ、保全エピゲノミクス、および生物多様性シーケンシングにおける進歩を発表しました。このワークショップでは、Corteva社のT2Tアセンブリにおける進捗が示され、hifiasm(ONT)やMetaMDBGなどの新しいアセンブリツールが紹介され、植物のde novoゲノムおよびメタゲノムアセンブリの品質が向上しました。

* 2024年7月: マードック大学の作物・食品イノベーションセンターは、テロメアからテロメア(T2T)ゲノムアセンブリに関するグローバル研究を実施し、小麦、ひよこ豆、バナナ、パパイヤなどの作物ゲノムの完全なマッピングを可能にしました。この進歩は、干ばつ耐性、塩害耐性、病害虫耐性などの形質に対する分子育種をサポートし、新しい作物品種の開発を可能にします。

以上が、植物ゲノミクス市場の概要、主要な動向、セグメント分析、地域分析、競争環境、および最近の業界動向の詳細なまとめとなります。

本レポートは、世界の植物ゲノミクス市場の現状と将来展望を詳細に分析しています。市場の定義、調査範囲、および調査方法を網羅し、主要な動向、成長要因、阻害要因、競争環境、および地域別の市場予測を提供しています。

エグゼクティブサマリーによると、植物ゲノミクス市場は2025年に85億米ドル規模であり、2030年までに152億米ドルに成長すると予測されています。この成長は、次世代シーケンシングのコスト急落、気候変動に強い作物の需要増加、農業ゲノミクス研究への政府資金提供、商業種子R&Dパイプラインの拡大、オンファームポータブルシーケンサーの台頭、遺伝子編集された被覆作物に対する炭素クレジットプレミアムといった要因によって推進されています。

一方で、シーケンシングプラットフォームの高額な初期費用、遺伝子編集種子に対する複雑な国際規制承認、作物ゲノムに関するデータプライバシーの懸念、新興市場におけるバイオインフォマティクス人材の不足が市場の成長を阻害する要因として挙げられます。

技術別では、遺伝子編集が商業種子生産におけるCRISPRワークフローの導入により、年平均成長率(CAGR)18.8%で最も急速に拡大しています。形質別では、消費者のバイオ強化作物への嗜好の高まりから、栄養強化がCAGR 16.9%で最も高い成長を示しています。地域別では、中国とインドの政府によるバイオテクノロジープログラムの拡大が牽引し、アジア太平洋地域がCAGR 14.0%で最も速い収益成長を記録しています。

市場は、DNAシーケンシング、ジェノタイピング、遺伝子編集、マーカーアシスト選抜、バイオインフォマティクスといった技術、病害抵抗性、除草剤耐性、非生物的ストレス耐性、収量向上、栄養強化といった形質、穀物、油糧種子・豆類、果物・野菜などの作物タイプ、および北米、南米、欧州、アジア太平洋、中東、アフリカといった地域に分類され、それぞれの市場規模と成長予測が詳細に分析されています。

競争環境分析では、市場集中度、戦略的動向、市場シェア分析に加え、Eurofins Scientific、Agilent Technologies Inc.、BGI Group、Roche Diagnostics、Pacific Biosciences of California Inc.、Oxford Nanopore Technologies plc、Novogene Co., Ltd.、Corteva Agriscience、Syngenta Group、Bayer AG、Illumina, Inc.、Thermo Fisher Scientific Inc.など、主要な市場参加企業のプロファイルが提供されています。これらの企業は、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品とサービス、および最近の動向に基づいて評価されています。

本レポートは、植物ゲノミクス市場が、技術革新と食料安全保障および持続可能な農業への世界的なニーズに牽引され、今後も堅調な成長を続けるという見通しを示しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 次世代シーケンシングにおけるコストの急速な低下

- 4.2.2 気候変動に強い作物の需要の増加

- 4.2.3 農業ゲノミクス研究への政府資金提供

- 4.2.4 商業用種子R&Dパイプラインの拡大

- 4.2.5 農場でのポータブルシーケンサーの台頭

- 4.2.6 ゲノム編集された被覆作物に対する炭素クレジットプレミアム

-

4.3 市場の阻害要因

- 4.3.1 シーケンシングプラットフォームの高い初期費用

- 4.3.2 ゲノム編集種子に対する複雑な国際的な規制承認

- 4.3.3 作物ゲノムに関するデータプライバシーの懸念

- 4.3.4 新興市場におけるバイオインフォマティクス人材の不足

- 4.4 規制環境

- 4.5 技術的展望

-

4.6 ポーターの5つの力分析

- 4.6.1 競争の激しさ

- 4.6.2 買い手の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 新規参入の脅威

5. 市場規模と成長予測(金額)

-

5.1 技術別

- 5.1.1 DNAシーケンシング

- 5.1.2 遺伝子型判定

- 5.1.3 遺伝子編集

- 5.1.4 マーカー支援選抜

- 5.1.5 バイオインフォマティクス

-

5.2 形質別

- 5.2.1 病害抵抗性

- 5.2.2 除草剤耐性

- 5.2.3 非生物的ストレス耐性

- 5.2.4 収量改善

- 5.2.5 栄養強化

-

5.3 作物タイプ別

- 5.3.1 穀物

- 5.3.2 油糧種子および豆類

- 5.3.3 果物および野菜

- 5.3.4 その他

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.1.4 その他の北米地域

- 5.4.2 南米

- 5.4.2.1 ブラジル

- 5.4.2.2 アルゼンチン

- 5.4.2.3 その他の南米地域

- 5.4.3 欧州

- 5.4.3.1 ドイツ

- 5.4.3.2 英国

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 スペイン

- 5.4.3.6 ロシア

- 5.4.3.7 その他の欧州地域

- 5.4.4 アジア太平洋

- 5.4.4.1 中国

- 5.4.4.2 インド

- 5.4.4.3 日本

- 5.4.4.4 韓国

- 5.4.4.5 オーストラリア

- 5.4.4.6 その他のアジア太平洋地域

- 5.4.5 中東

- 5.4.5.1 サウジアラビア

- 5.4.5.2 アラブ首長国連邦

- 5.4.5.3 その他の中東地域

- 5.4.6 アフリカ

- 5.4.6.1 南アフリカ

- 5.4.6.2 エジプト

- 5.4.6.3 その他のアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Eurofins Scientific

- 6.4.2 Agilent Technologies Inc.

- 6.4.3 BGI Group

- 6.4.4 Roche Diagnostics ( F. Hoffmann-La Roche Ltd)

- 6.4.5 Pacific Biosciences of California Inc.

- 6.4.6 Oxford Nanopore Technologies plc

- 6.4.7 Novogene Co., Ltd.

- 6.4.8 Corteva Agriscience

- 6.4.9 Syngenta Group

- 6.4.10 Bayer AG

- 6.4.11 KeyGene

- 6.4.12 GENEWIZ (Azenta Life Sciences)

- 6.4.13 Illumina, Inc.

- 6.4.14 Qiagen

- 6.4.15 Thermo Fisher Scientific Inc.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

植物ゲノミクスは、植物の全遺伝情報であるゲノムを網羅的に解析し、その構造、機能、進化、および多様性を理解しようとする学問分野でございます。具体的には、DNAの塩基配列を決定し、そこに含まれる遺伝子の位置や機能、発現パターン、さらには遺伝子間の相互作用などを詳細に研究いたします。この研究は、植物の生命現象の根本的な理解を深めるだけでなく、農業生産性の向上、環境適応能力の強化、そして新たな有用物質の生産といった多岐にわたる応用へと繋がる重要な分野として注目されております。

植物ゲノミクスのアプローチにはいくつかの種類がございます。まず「構造ゲノミクス」は、植物のゲノム全体の塩基配列を決定し、遺伝子の位置や染色体構造をマッピングすることに焦点を当てます。これにより、植物の遺伝情報の「設計図」を明らかにいたします。次に「機能ゲノミクス」は、構造ゲノミクスで得られた情報に基づき、個々の遺伝子がどのような機能を持つのか、いつ、どこで、どのように発現するのかを解明しようとします。これには、遺伝子発現を網羅的に解析するトランスクリプトミクス、タンパク質を解析するプロテオミクス、代謝物を解析するメタボロミクスといった手法が含まれます。さらに「比較ゲノミクス」では、異なる植物種や品種間でゲノム情報を比較することで、進化の過程や種の多様性、特定の形質に関わる遺伝子の共通性や特異性を探ります。近年では、DNAメチル化やヒストン修飾といった遺伝子発現を制御するエピジェネティックな変化を研究する「エピゲノミクス」や、同一種内の多様な系統のゲノムを統合的に解析し、種全体の遺伝的多様性を把握する「パンゲノミクス」も重要な研究領域として発展しております。

植物ゲノミクスの用途と応用は非常に広範でございます。最も直接的な応用の一つは「作物育種」です。ゲノム情報を活用することで、収量向上、品質改善、病害虫抵抗性、乾燥や塩害、高温といった環境ストレスへの耐性を持つ新品種の開発を効率的に進めることができます。これにより、世界的な人口増加と気候変動がもたらす「食料安全保障」の課題解決に大きく貢献いたします。また、バイオ燃料やバイオマス生産のためのエネルギー作物、あるいは産業用植物の効率的な開発にも応用されます。さらに、植物の進化の歴史や生物多様性の理解を深め、絶滅危惧種の保全や生態系の健全性維持にも役立ちます。医薬品原料や機能性食品成分など、植物が生産する有用な二次代謝産物の生産効率を高める研究も進められております。

植物ゲノミクスの発展を支える関連技術も目覚ましい進歩を遂げております。中心となるのは「次世代シーケンサー(NGS)」であり、これにより大規模かつ高速なDNA配列決定が可能となり、ゲノム解読のコストと時間が劇的に削減されました。得られた膨大なゲノムデータを解析するためには、「バイオインフォマティクス」が不可欠です。これは、計算機科学と統計学を駆使して、シーケンスデータのアノテーション(機能情報の付与)、データベース構築、比較解析などを行います。特定の遺伝子を狙って効率的に改変する「ゲノム編集技術(CRISPR/Cas9など)」は、植物ゲノミクス研究の成果を直接的に育種に応用する強力なツールとなっております。また、ドローンやセンサー、AIなどを活用して植物の生育状況、病害、ストレス応答といった形質を自動的かつ高精度に計測する「高精度フェノタイピング」も、ゲノム情報と形質を結びつける上で重要な役割を果たします。

植物ゲノミクスを取り巻く市場背景は、複数の要因によって活況を呈しております。世界的な人口増加と気候変動による農業生産への影響は、食料安全保障の確保を喫緊の課題としており、ゲノム技術による作物改良への期待が高まっております。また、環境負荷の低減や農薬・肥料使用量の削減を目指す「持続可能な農業」への需要も、ゲノム情報に基づいた精密育種を後押ししております。バイオテクノロジー産業全体の成長も顕著であり、特にゲノム編集技術の進展は、研究開発投資を活発化させております。各国政府や国際機関も、農業研究や食料問題解決に向けた支援を強化しており、ゲノム情報と環境・生育データを統合した「データ駆動型農業」の推進も、市場拡大の重要な要素となっております。

将来の展望として、植物ゲノミクスはさらなる進化を遂げると予想されます。ゲノム情報とAIを融合させた「精密育種」は、育種期間を大幅に短縮し、特定の環境条件や消費者のニーズに合わせたオーダーメイドの品種開発を可能にするでしょう。また、「合成生物学」の進展により、人工的に設計されたゲノムを持つ植物や、これまで存在しなかった新たな機能を持つ植物の創出も夢物語ではなくなってきております。砂漠化や極端な気候変動といった地球規模の課題に対応するため、極限環境下でも生育可能な植物の開発も進められるでしょう。一方で、ゲノム編集作物に対する社会的な受容性、遺伝子組換え作物との違いに関する理解促進、知的財産権の問題など、倫理的・社会的な課題への対応も重要となります。ゲノムデータの国際的な共有や共同研究の強化を通じて、グローバルな食料問題や環境問題の解決に貢献していくことが期待されております。