植物由来ワクチンの世界市場:種類別(ウイルスワクチン、細菌ワクチン、その他)市場規模2025年~2032年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

Plantbased Vaccines Market Segmented By Viral Vaccines, Bacterial Vaccines Type for Influenza, Zika Virus, Ebola Virus form Maize, Tobacco, Potatoes

植物由来ワクチン市場 市場規模およびシェア分析

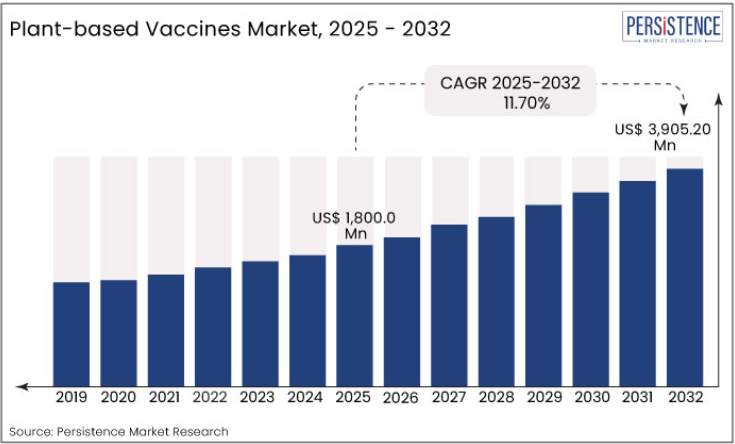

植物由来ワクチン市場の世界の収益は、2024年に1,691.70百万米ドルであり、世界市場は11.70%のCAGRで急成長し、2032年末までに3,905.20百万米ドルの市場規模に達すると予測されています。

Persistence Market Research の評価によると、2024 年のウイルスワクチンは市場価値で約 6 億 9,470 万米ドルを占めました。全体として、植物ベースのワクチンの売上高は、2024 年に約 381 億米ドルと評価された世界の組換えワクチン市場における収益シェアの約 3.4% を占めました。

植物ベースのワクチンに関する世界市場は、2019年から2024年の5年間で6.40%という歴史的なCAGRを記録しました。ワクチンは、人間や動物の抗体合成を刺激し、さまざまな病気に対する免疫保護を提供します。しかし、致命的な病気の治療用ワクチンが不足していることは懸念事項となっており、より安全で、よりシンプルで、より効率的なワクチンの開発が世界的に注目されています。

- 国立アレルギー・感染症研究所は1998年に、植物をバイオリアクターとして活用する概念に基づく食用ワクチンが、安全に高い免疫原性を発揮する可能性を初めて実証しました。

この技術は、取り扱いが容易で複雑な保管が不要なため、ワクチン生産の安価な代替手段となる可能性があります。また、コスト効率が良く、大量生産へのスケールアップが簡単です。さらに、このアプローチで開発された植物由来の食用ワクチンは、針不要でシンプルかつアクセスしやすい投与方法を提供できます。タバコ、トウモロコシ、ジャガイモ、米、トマトなどは、バイオリアクターとして利用されている植物の例です。

発酵ベースのシステムと比較して、植物はインフラコストが低く、バイオマス増幅の要件が単純であるため、低コストなバイオファクトリーとしての可能性に大きな注目が集まっています。適切な作物種を選択すれば、食用ワクチンとしても活用可能です。

これまでの緊急のパンデミック対応で明らかになったように、ワクチンを製造する能力のある国は、他の国々に無償でワクチンを供給することに問題を抱えてきました。新型コロナのパンデミックがすでに経済に与えている影響を考えると、このようなワクチン供給の不足は今後も繰り返される可能性があります。

植物ベースの生物製剤製造施設は、緊急生産のために業務パイプラインを迅速に切り替えられる能力を有しており、パンデミックの危機において大きなメリットとなるため、政府支援者は、この能力を施設付加価値と捉えるべきでしょう。

植物ベースのワクチンメーカーは、どのように市場で成長できるのでしょうか?

「植物ベースのワクチンの迅速かつコスト効率の高い合成」

トランスジェニック発現システムと比較すると、一過性発現アプローチでは、抗原をコードする配列を植物に挿入してから 1 週間で標的抗原を合成することができます。

特に、新型コロナウイルスのパンデミックのような緊急事態では、迅速なワクチン製造のためのこの一過性発現システムの特性は、通常、ワクチン開発における最初の、そして最良の選択肢となります。タンパク質のアミノ酸配列が得られた後、植物の一過性発現システムは、他のどのシステムよりもはるかに速い 20 日間でワクチンを製造します。

月間1,000万回分のワクチンを生産できる能力は、大量生産と予期せぬ疾病流行への迅速な対応に最適なシステムです。

植物由来の生産には、コスト効率、速度、スケーラビリティ、安全性などの多くの利点があります。さらに、植物はE. coli培養システムでは不可能な糖鎖修飾後の組換えタンパク質を合成できます。

一過性および安定的な発現を考慮すると、植物ベースのシステムは、マルチエピトープワクチン、タンパク質サブユニットを含むワクチン、VLP(ウイルス様粒子)、キメラ VLP(cVLP)など、幅広い種類のワクチンの製造に適しています。

遺伝子組み換え植物が目的の抗原を発現する準備が整った後、さまざまな世代の製品を得ることができ、継続的な生産と供給が保証されます。したがって、安定した発現は、常に高い需要があるワクチンの製造に最適です。

さらに、高価なバイオリアクターや労働集約的な下流工程を使用する必要がなく、植物ベースのシステムを利用して経口ワクチンを製造できるため、従来の表現系よりも安価です。

植物ベースのワクチン製造には、上記のメリットがあるため、今後数年間は市場全体が拡大すると予想されています。

植物由来ワクチンへの需要は何か影響を受けるでしょうか?

「ワクチン開発と商業化における大きなギャップ」

植物由来プラットフォームは、糖鎖修飾、メチル化、重合化、組換えタンパク質の量と品質、組織内のワクチン用量など、改変の効率性に制限があります。原核生物のようなオペロンシステムでは、葉緑体変異により多くの遺伝子の発現が可能です。

しかし、この技術は標的植物品種が不足しており、核変異を用いた植物種の試験が限られている点が課題です。また、葉緑体は糖鎖化ができないという欠点もあります。その結果、トランスプラスティク植物の採用における最大の障害は、原核生物の葉緑体で真核生物の人間やウイルスの遺伝子を発現させる困難さです。

インセンティブは強いものの、実験室で植物由来の治療薬を製造・評価する能力と、事業計画、資金調達、規制当局の承認など、これらの製品を市場に投入する能力との間に知識のギャップがあります。

したがって、植物由来ワクチンとその開発および商業化に関連する上記の欠点により、予測期間中は市場全体の成長は鈍化すると予想されます。

国別洞察

米国で植物由来ワクチン市場が急成長している理由

「国内における研究開発および製品発売活動の活発化」

2024 年、米国は世界の植物由来ワクチン市場の約 37% のシェアを占めました。

この国では、病原性疾患に季節変動があるため、新しい植物由来ワクチンの開発に対する需要が高まっています。製品発売活動の増加と生物学的治療薬の研究開発の活発化は、同国における植物由来ワクチン市場の拡大を促進する要因となっています。

ドイツは植物由来ワクチンサプライヤーにとって有利な市場となるか?

「ドイツにおけるウイルス性疾患の負担が大きい」

2024年末時点で、ドイツは世界市場の約5%のシェアを占めていました。

- ロベルト・コッホ研究所(RKI)の推定によると、2017年から2018年のインフルエンザシーズン中に、ドイツでは推定25,100人がインフルエンザにより死亡しましたが、公式に登録されたインフルエンザ関連の死亡者数は1,674人にとどまっています。

国内でのインフルエンザの感染率の高さが、植物由来ワクチンの需要を後押ししています。

日本は、植物由来ワクチンの主要市場としてどのように台頭しているのでしょうか?

「ワクチン商業化の承認が間近」

2024年、日本は世界植物由来ワクチン市場で6.6%のシェアを占めました。

- 2021 年、Medicago Inc. が開発した、さまざまなタバコ植物から製造された新型コロナワクチンの臨床試験が日本で開始されました。

- 2022 年 7 月から 9 月にかけて、三菱田辺製薬は、この試験データと日本国外で実施された臨床試験データを組み合わせ、日本の厚生労働省に承認申請を行う予定です。

国内での植物由来ワクチンの商業化が間近に迫る中、予測期間中は市場全体が成長過程に突入すると見込まれています。

カテゴリー別の洞察

世界市場の成長を推進している植物由来ワクチンの種類は?

「ウイルスエピトープ発現の安全性、有効性、安定性の向上」

2024 年、ウイルスワクチンセグメントは、植物由来ワクチンの世界市場で 53.2% のシェアを占めました。

数多くの調査により、ウイルスエピトープおよび細菌毒素成分は、遺伝子組み換え植物で適切に翻訳および処理できることが実証されています。現在のワクチン技術と比較して、組換えタンパク質は免疫反応を刺激し、安全性、経済性、安定性、適応性、および有効性を向上させ、市場シェアの拡大につながっています。

植物由来ワクチンの用途が最も多い分野は?

「世界的にインフルエンザの感染率が高い」

2024 年には、インフルエンザが 35.9% の市場シェアを占めました。

- 世界保健機関(WHO)の推定によると、季節性インフルエンザは呼吸器疾患だけで毎年 29 万人から 65 万人もの死者を出しています。

この疾患は死亡率が高いため、この分野は植物由来ワクチンの応用に関して大きな注目を集めており、市場全体を牽引しています。

植物由来ワクチンに広く好まれる原料は?

「ワクチン開発と経口投与に魅力的な宿主であるトウモロコシ」

トウモロコシは、2024年に38.6% の大きな市場シェア、5億380万米ドル 程度の市場価値を占めました。

トウモロコシなどの食用植物由来のワクチンは、針を使わずに投与できる利便性があります。したがって、遺伝子組み換えトウモロコシによる経口免疫は、原料の面で大きな市場シェアを占め、植物由来ワクチン市場全体の成長をさらに促進しています。

競争環境

植物由来ワクチンを製造する企業は、従来品のワクチン接種に伴う時間と費用を削減できる、次世代の植物発現技術の開発に注力しています。

市場参入企業は、第 3 世代ワクチンの開発に関する課題に対処しながら、動物や人間に関連する疾患に効果があり、エンドユーザーに利便性を提供する食用ワクチンの開発に役立つ次世代技術の採用に注力しています。

- 2022年5月:第III相臨床試験の結果によると、新しい植物由来の新型コロナウイルスワクチンは、5種類のコロナウイルス変異株による症状のある疾患に対して約70%の有効性を示しています。カナダのバイオテクノロジー企業Medicago社の研究者は、植物で生産したコロナウイルス様粒子(CoVLP)とワクチンの有効性を高めるアジュバント(ASO3)を組み合わせたワクチンを開発しました。

- 2022年2月、カナダは世界初の植物由来の新型コロナウイルスワクチンを承認し、このウイルスに対する予防接種の新アプローチを確立しました。このワクチンは、三菱ケミカルホールディングス株式会社とフィリップモリスインターナショナルが共同開発したものです。

植物由来ワクチン業界調査の主要セグメント

種類別:

- ウイルスワクチン

- 細菌ワクチン

- その他

用途別:

- インフルエンザ

- ジカウイルス

- エボラウイルス

- その他

原料別:

- トウモロコシ

- タバコ

- ジャガイモ

- その他

地域別:

- 北米

- 中南米

- ヨーロッパ

- 南アジア

- 東アジア

- オセアニア

- 中東・アフリカ

目次

1. 概要

1.1. グローバル市場の見通し

1.2. 需要側の動向

1.3. 供給側の動向

1.4. 分析および推奨事項

2. 市場の概要

2.1. 市場の対象範囲/分類

2.2. 市場定義/範囲/制限

2.3. 対象および除外

3. 主要な市場動向

3.1. 市場に影響を与える主な動向

3.2. 市場イノベーション/開発動向

4. 成功の主な要因

4.1. 主要メーカーによるプロモーション戦略

4.2. 主な規制

4.3. 製品パイプライン

4.4. 償還シナリオ

4.5. バリューチェーン分析

4.6. PESTEL 分析

4.7. ポーターの分析

5. 市場背景

5.1. マクロ経済要因

5.1.1. 世界の GDP 成長見通し

5.1.2. 世界の医療支出の見通し

5.1.3. 世界の組換えワクチン市場の見通し

5.2. 予測要因 – 関連性および影響

5.2.1. 生産コスト

5.2.2. 組換えワクチンの開発進展

5.2.3. 動物由来感染症の発生率の増加

5.2.4. 研究開発活動の活発化

5.2.5. 植物由来ワクチンの販売承認の増加

5.2.6. ワクチンのコスト

5.2.7. 新型コロナウイルスのパンデミックの発生

5.2.8. 豊富な臨床パイプライン

5.3. 市場動向

5.3.1. 推進要因

5.3.2. 抑制要因

5.3.3. 機会分析

6. 新型コロナウイルス危機分析

6.1. 新型コロナウイルスと影響分析

6.1.1. 発生源別

6.1.2. 種類別

6.1.3. 用途別

6.1.4. 国別

6.2. 2021年の市場シナリオ

7. 世界の植物由来ワクチン市場の需要(金額または規模、単位:百万米ドル)の分析 2019-2023 年および予測 2024-2032 年

7.1. 過去の市場価値(単位:百万米ドル)の分析 2019-2032 年

7.2. 現在の市場価値および将来の市場価値(単位:百万米ドル)の予測 2024-2032 年

7.2.1. 年間成長傾向分析

7.2.2. 絶対的機会分析

8. 2019 年から 2023 年までの世界的な植物由来ワクチン市場分析、および 2024 年から 2032 年までの予測(出典別

8.1. はじめに / 主な調査結果

8.2. 2012 年から 2021 年までの市場規模(百万米ドル)の分析(原料別

8.3. 2022 年から 2032 年までの市場規模(百万米ドル)の分析および予測(原料別

8.3.1. トウモロコシ

8.3.2. タバコ

8.3.3. ジャガイモ

8.3.4. その他

8.4. 原料別市場魅力度分析

9. 2019 年から 2023 年までの世界植物由来ワクチン市場分析、および 2024 年から 2032 年までの予測(種類別

9.1. 概要/主な調査結果

9.2. 2012 年から 2021 年までの種類別市場規模(百万米ドル)の分析

9.3. 種類別、2022 年から 2032 年までの現在および将来の市場規模(百万米ドル)の分析と予測

9.3.1. ウイルスワクチン

9.3.2. 細菌ワクチン

9.3.3. その他

9.4. 種類別市場魅力度分析

10. 2019 年から 2023 年までの世界植物由来ワクチン市場分析および 2024 年から 2032 年までの予測、用途別

10.1. はじめに / 主な調査結果

10.2. 2012 年から 2021 年までの用途別市場規模(百万米ドル)の分析

10.3. 用途別、2022 年から 2032 年までの現在および将来の市場規模(百万米ドル)の分析と予測

10.3.1. インフルエンザ

10.3.2. ジカウイルス

10.3.3. エボラウイルス

10.3.4. その他

10.4. 用途別市場魅力度分析

11. 2019 年から 2023 年の世界の植物由来ワクチン市場分析および 2024 年から 2032 年の予測、地域別

11.1. はじめに / 主な調査結果

11.2. 2019 年から 2032 年までの地域別市場規模(百万米ドル)の分析

11.3. 2024年から2032年までの地域別市場規模(百万米ドル)の分析および予測

11.3.1. 北米

11.3.2. 中南米

11.3.3. ヨーロッパ

11.3.4. 東アジア

11.3.5. 南アジア

11.3.6. オセアニア

11.3.7. 中東・アフリカ

11.4. 地域別市場魅力度分析

12. 北米植物由来ワクチン市場分析 2019-2023 年および 2024-2032 年の予測

12.1. はじめに

12.2. 市場分類別市場規模(百万米ドル)の推移分析 2019-2032 年

12.3. 市場分類別、2024年から2032年の現在および将来の市場規模(百万米ドル)の分析と予測

12.3.1. 国別

12.3.1.1. 米国

12.3.1.2. カナダ

12.3.2. 供給源別

12.3.3. 種類別

12.3.4. 用途別

12.4. 市場の魅力度分析

12.4.1. 国別

12.4.2. ソース別

12.4.3. 種類別

12.4.4. 用途別

12.5. 市場動向

12.6. 主要市場参加者 – 強度マッピング

12.7. 推進要因と抑制要因 – 影響分析

12.8. 国別分析および予測

12.8.1. 米国植物由来ワクチン市場分析

12.8.1.1. はじめに

12.8.1.2. 市場分類別市場分析および予測

12.8.1.2.1. 国別

12.8.1.2.2. ソース別

12.8.1.2.3. 種類別

12.8.1.2.4. 用途別

12.8.2. カナダの植物由来ワクチン市場分析

12.8.2.1. はじめに

12.8.2.2. 市場分類別市場分析および予測

12.8.2.2.1. 国別

12.8.2.2.2. 原料別

12.8.2.2.3. 種類別

12.8.2.2.4. 用途別

13. 2019年から2023年の中南米植物由来ワクチン市場分析および2024年から2032年の予測

13.1. 概要

13.2. 市場分類別市場規模(百万米ドル)の推移分析、2019 年~2032 年

13.3. 市場分類別市場規模(百万米ドル)の分析および予測、2024 年~2032 年

13.3.1. 国別

13.3.1.1. メキシコ

13.3.1.2. ブラジル

13.3.1.3. アルゼンチン

13.3.1.4. 中南米その他

13.3.1.4.1. 国別

13.3.1.4.2. 供給源別

13.3.1.4.3. 種類別

13.3.1.4.4. 用途別

13.4. 市場の魅力度分析

13.4.1. 国別

13.4.2. 原料別

13.4.3. 種類別

13.4.4. 用途別

13.5. 市場動向

13.6. 主要市場参加者 – 強度マッピング

13.7. 推進要因と抑制要因 – 影響分析

13.8. 国別分析および予測

13.8.1. メキシコ植物由来ワクチン市場分析

13.8.1.1. はじめに

13.8.1.2. 市場分類別市場分析および予測

13.8.1.2.1. ソース別

13.8.1.2.2. 種類別

13.8.1.2.3. 用途別

13.8.2. ブラジルにおける植物由来ワクチン市場分析

13.8.2.1. はじめに

13.8.2.2. 市場分類別市場分析および予測

13.8.2.2.1. 国別

13.8.2.2.2. ソース別

13.8.2.2.3. 種類別

13.8.2.2.4. 用途別

13.8.3. アルゼンチンの植物由来ワクチン市場分析

13.8.3.1. 概要

13.8.3.2. 市場分類別市場分析および予測

13.8.3.2.1. 原料別

13.8.3.2.2. 種類別

13.8.3.2.3. 用途別

14. 2019年から2023年のヨーロッパの植物由来ワクチン市場分析および2024年から2032年の予測

14.1. はじめに

14.2. 市場分類別、2019年から2032年の過去の市場規模(百万米ドル)の傾向分析

14.3. 市場分類別、2024 年から 2032 年までの現在および将来の市場規模(百万米ドル)の分析と予測

14.3.1. 国別

14.3.1.1. ドイツ

14.3.1.2. イタリア

14.3.1.3. フランス

14.3.1.4. 英国

14.3.1.5. スペイン

14.3.1.6. ベネルクス

14.3.1.7. ロシア

14.3.1.8. ヨーロッパその他

14.3.2. 供給源別

14.3.3. 種類別

14.3.4. 用途別

14.4. 市場の魅力度分析

14.4.1. 国別

14.4.2. 原料別

14.4.3. 種類別

14.4.4. 用途別

14.5. 市場動向

14.6. 主要市場参加者 – 強度マッピング

14.7. 推進要因と抑制要因 – 影響分析

14.8. 国別分析および予測

14.8.1. ドイツ植物由来ワクチン市場分析

14.8.1.1. はじめに

14.8.1.2. 市場分類別市場分析および予測

14.8.1.2.1. 原料別

14.8.1.2.2. 種類別

14.8.1.2.3. 用途別

14.8.2. イタリアの植物由来ワクチン市場分析

14.8.2.1. はじめに

14.8.2.2. 市場分類別市場分析および予測

14.8.2.2.1. 原料別

14.8.2.2.2. 種類別

14.8.2.2.3. 用途別

14.8.3. フランスにおける植物由来ワクチン市場分析

14.8.3.1. はじめに

14.8.3.2. 市場分類別市場分析および予測

14.8.3.2.1. 原料別

14.8.3.2.2. 種類別

14.8.3.2.3. 用途別

14.8.4. 英国の植物由来ワクチン市場分析

14.8.4.1. 概要

14.8.4.2. 市場分類別市場分析および予測

14.8.4.2.1. 原料別

14.8.4.2.2. 種類別

14.8.4.2.3. 用途別

14.8.5. スペインの植物由来ワクチン市場分析

14.8.5.1. 概要

14.8.5.2. 市場分類別市場分析および予測

14.8.5.2.1. 原料別

14.8.5.2.2. 種類別

14.8.5.2.3. 用途別

14.8.6. ベネルクス植物由来ワクチン市場分析

14.8.6.1. 概要

14.8.6.2. 市場分類別市場分析および予測

14.8.6.2.1. 原料別

14.8.6.2.2. 種類別

14.8.6.2.3. 用途別

14.8.7. ロシアの植物由来ワクチン市場分析

14.8.7.1. 概要

14.8.7.2. 市場分類別市場分析および予測

14.8.7.2.1. 原料別

14.8.7.2.2. 種類別

14.8.7.2.3. 用途別

15. 東アジアの植物由来ワクチン市場分析 2019-2023 および 2024-2032 年の予測

15.1. はじめに

15.2. 市場分類別市場規模(百万米ドル)の推移分析、2019 年~2032 年

15.3. 市場分類別現在の市場規模(百万米ドル)および予測、2024 年~2032 年

15.3.1. 国別

15.3.1.1. 中国

15.3.1.2. 日本

15.3.1.3. 韓国

15.3.2. 供給源別

15.3.3. 種類別

15.3.4. 用途別

15.4. 市場の魅力度分析

15.4.1. 国別

15.4.2. 供給源別

15.4.3. 種類別

15.4.4. 用途別

15.5. 市場動向

15.6. 主要市場参加者 – 強度マッピング

15.7. 推進要因と抑制要因 – 影響分析

15.8. 国別分析および予測

15.8.1. 中国の植物由来ワクチン市場分析

15.8.1.1. はじめに

15.8.1.2. 市場分類別市場分析および予測

15.8.1.2.1. ソース別

15.8.1.2.2. 種類別

15.8.1.2.3. 用途別

15.8.2. 日本の植物由来ワクチン市場分析

15.8.2.1. はじめに

15.8.2.2. 市場分類別市場分析および予測

15.8.2.2.1. 原料別

15.8.2.2.2. 種類別

15.8.2.2.3. 用途別

15.8.3. 韓国の植物由来ワクチン市場分析

15.8.3.1. 概要

15.8.3.2. 市場分類別市場分析および予測

15.8.3.2.1. ソース別

15.8.3.2.2. 種類別

15.8.3.2.3. 用途別

16. 南アジアの植物由来ワクチン市場分析 2019-2023 および 2024-2032 年の予測

16.1. はじめに

16.2. 市場分類別市場規模(百万米ドル)の推移分析、2019 年~2032 年

16.3. 市場分類別現在の市場規模(百万米ドル)および予測、2024 年~2032 年

16.3.1. 国別

16.3.1.1. インド

16.3.1.2. インドネシア

16.3.1.3. マレーシア

16.3.1.4. タイ

16.3.1.5. 南アジアその他

16.3.2. 供給源別

16.3.3. 種類別

16.3.4. 用途別

16.4. 市場の魅力度分析

16.4.1. 国別

16.4.2. 原料別

16.4.3. 種類別

16.4.4. 用途別

16.5. 市場動向

16.6. 主要市場参加者 – 強度マッピング

16.7. 推進要因と抑制要因 – 影響分析

16.8. 国別分析および予測

16.8.1. インドの植物由来ワクチン市場分析

16.8.1.1. 概要

16.8.1.2. 市場分類別市場分析および予測

16.8.1.2.1. 原料別

16.8.1.2.2. 種類別

16.8.1.2.3. 用途別

16.8.2. インドネシアの植物由来ワクチン市場分析

16.8.2.1. 概要

16.8.2.2. 市場分類別市場分析および予測

16.8.2.2.1. 原料別

16.8.2.2.2. 種類別

16.8.2.2.3. 用途別

16.8.3. マレーシアの植物由来ワクチン市場分析

16.8.3.1. 概要

16.8.3.2. 市場分類別市場分析および予測

16.8.3.2.1. ソース別

16.8.3.2.2. 種類別

16.8.3.2.3. 用途別

16.8.4. タイの植物由来ワクチン市場分析

16.8.4.1. はじめに

16.8.4.2. 市場分類別市場分析および予測

16.8.4.2.1. 原料別

16.8.4.2.2. 種類別

16.8.4.2.3. 用途別

17. オセアニアの植物由来ワクチン市場 2019-2023 年および 2024-2032 年の予測

17.1. はじめに

17.2. 市場分類別市場規模(百万米ドル)の推移分析、2019年~2032年

17.3. 市場分類別現在の市場規模(百万米ドル)および予測、2024年~2032年

17.3.1. 国別

17.3.1.1. オーストラリア

17.3.1.2. ニュージーランド

17.3.2. 供給源別

17.3.3. 種類別

17.3.4. 用途別

17.4. 市場の魅力度分析

17.4.1. 国別

17.4.2. 供給源別

17.4.3. 種類別

17.4.4. 用途別

17.5. 主要市場参加者 – 強度マッピング

17.6. 推進要因と抑制要因 – 影響分析

17.7. 国別分析および予測

17.7.1. オーストラリアの植物由来ワクチン市場分析

17.7.1.1. 概要

17.7.1.2. 市場分類別市場分析および予測

17.7.1.2.1. 原料別

17.7.1.2.2. 種類別

17.7.1.2.3. 用途別

17.7.2. ニュージーランドの植物由来ワクチン市場分析

17.7.2.1. はじめに

17.7.2.2. 市場分類別市場分析および予測

17.7.2.2.1. 原料別

17.7.2.2.2. 種類別

17.7.2.2.3. 用途別

18. 中東・アフリカ(MEA)の植物由来ワクチン市場分析 2019-2023 年および 2024-2032 年の予測

18.1. はじめに

18.2. 市場分類別市場規模(百万米ドル)の推移分析 2019 年~2032 年

18.3. 市場分類別、2024 年から 2032 年までの現在および将来の市場規模(百万米ドル)の分析と予測

18.3.1. 国別

18.3.1.1. GCC 諸国

18.3.1.2. トルコ

18.3.1.3. 南アフリカ

18.3.1.4. 北アフリカ

18.3.1.5. 中東・アフリカその他

18.3.2. 供給源別

18.3.3. 種類別

18.3.4. 用途別

18.4. 市場の魅力度分析

18.4.1. 国別

18.4.2. 供給源別

18.4.3. 種類別

18.4.4. 用途別

18.5. 市場動向

18.6. 主要な市場参加者 – 強度マッピング

18.7. 推進要因と抑制要因 – 影響分析

18.8. 国別分析および予測

18.8.1. GCC 諸国における植物由来ワクチン市場分析

18.8.1.1. はじめに

18.8.1.2. 市場分類別市場分析および予測

18.8.1.2.1. ソース別

18.8.1.2.2. 種類別

18.8.1.2.3. 用途別

18.8.2. トルコにおける植物由来ワクチン市場分析

18.8.2.1. はじめに

18.8.2.2. 市場分類別市場分析および予測

18.8.2.2.1. 原料別

18.8.2.2.2. 種類別

18.8.2.2.3. 用途別

18.8.3. 南アフリカの植物由来ワクチン市場分析

18.8.3.1. 概要

18.8.3.2. 市場分類別市場分析および予測

18.8.3.2.1. 原料別

18.8.3.2.2. 種類別

18.8.3.2.3. 用途別

18.8.4. 北アフリカにおける植物由来ワクチン市場分析

18.8.4.1. 概要

18.8.4.2. 市場分類別市場分析および予測

18.8.4.2.1. ソース別

18.8.4.2.2. 種類別

18.8.4.2.3. 用途別

19. 市場構造分析

19.1. 企業階層別市場分析

19.2. 市場集中度

19.3. トッププレーヤーの市場シェア分析(%)

19.4. 市場プレゼンス分析

20. 競争分析

20.1. 競争ダッシュボード

20.2. 競争ベンチマーク

20.3. 競争の深掘り

20.3.1. Creative Biolabs

20.3.1.1. 概要

20.3.1.2. 製品ポートフォリオ

20.3.1.3. 売上高分布

20.3.1.4. 主要財務指標

20.3.1.5. SWOT分析

20.3.1.6. 戦略的概要

20.3.2. Medicago Inc.

20.3.2.1. 概要

20.3.2.2. 製品ポートフォリオ

20.3.2.3. 売上地域分布

20.3.2.4. 主要財務指標

20.3.2.5. SWOT分析

20.3.2.6. 戦略的概要

20.3.3. iBio

20.3.3.1. 概要

20.3.3.2. 製品ポートフォリオ

20.3.3.3. 売上高の地域別分布

20.3.3.4. 主要財務指標

20.3.3.5. SWOT分析

20.3.3.6. 戦略的概要

20.3.4. ICON

20.3.4.1. 概要

20.3.4.2. 製品ポートフォリオ

20.3.4.3. 売上高分布

20.3.4.4. 主要財務指標

20.3.4.5. SWOT分析

20.3.4.6. 戦略的概要

20.3.5. EEA Consulting Engineers

20.3.5.1. 概要

20.3.5.2. 製品ポートフォリオ

20.3.5.3. 売上高分布

20.3.5.4. 主要財務指標

20.3.5.5. SWOT分析

20.3.5.6. 戦略的概要

20.3.6. ケンタッキー・バイオプロセシング株式会社

20.3.6.1. 概要

20.3.6.2. 製品ポートフォリオ

20.3.6.3. 売上高分布

20.3.6.4. 主要財務指標

20.3.6.5. SWOT分析

20.3.6.6. 戦略的概要

20.3.7. バイヤ・フィトファーマ

20.3.7.1. 概要

20.3.7.2. 製品ポートフォリオ

20.3.7.3. 販売網

20.3.7.4. 主要財務指標

20.3.7.5. SWOT分析

20.3.7.6. 戦略的概要

20.3.8. Protalix Biotherapeutics

20.3.8.1. 概要

20.3.8.2. 製品ポートフォリオ

20.3.8.3. 売上高分布

20.3.8.4. 主要財務指標

20.3.8.5. SWOT分析

20.3.8.6. 戦略的概要

21. 仮定と略語

22. 研究方法論

*** 本調査レポートに関するお問い合わせ ***