プラズマエッチング装置市場規模・シェア分析 ― 成長動向と予測 (2025-2030年)

グローバルプラズマエッチング装置市場は、タイプ(反応性イオンエッチング、誘導結合プラズマエッチング、深掘り反応性イオンエッチング)、用途(コンシューマー、産業用、医療用)、および地域別に区分されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

プラズマエッチング装置市場の概要

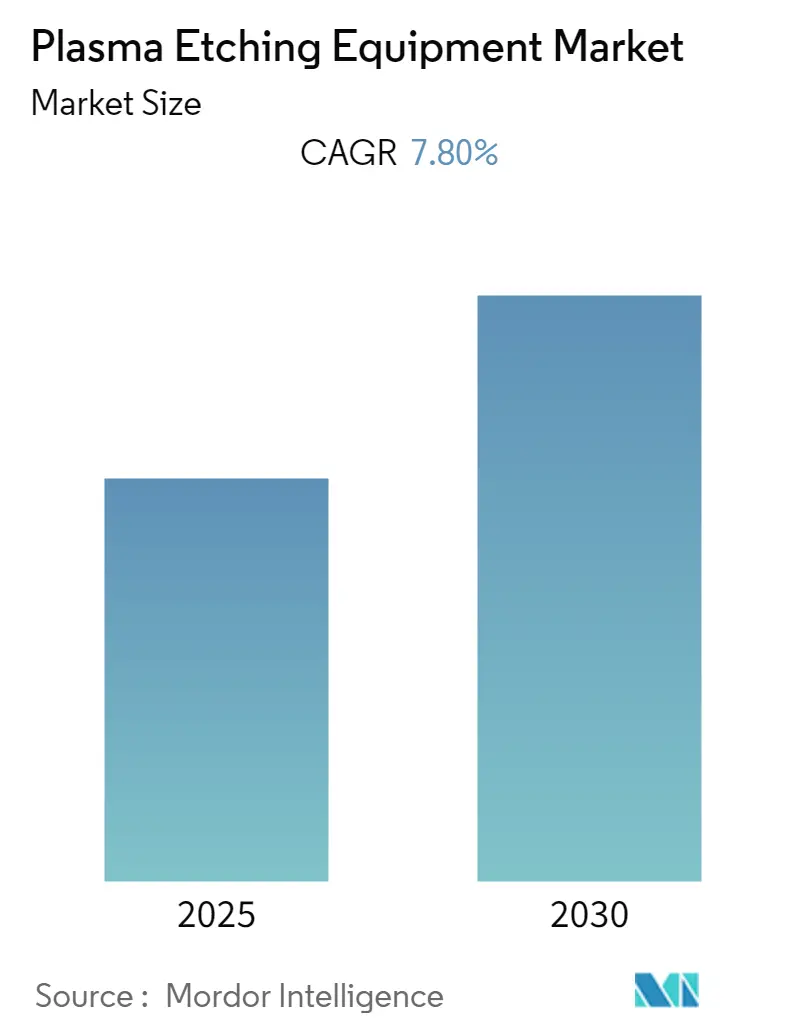

プラズマエッチング装置の世界市場は、予測期間(2025年~2030年)において年平均成長率(CAGR)7.8%で成長すると予測されています。アジア太平洋地域が最も急速に成長し、最大の市場となると見込まれており、市場の集中度は中程度です。本市場は、反応性イオンエッチング、誘導結合プラズマエッチング、深反応性イオンエッチングなどのタイプ、および消費者、産業、医療などのアプリケーション、そして地域によってセグメント化されています。

市場概要

プラズマエッチングは、多岐にわたるデバイス製造に利用される洗練された汎用性の高い技術です。現在、半導体メーカーは、化学物質の消費量が少なく、自動化やシングルウェハー製造に適しているという利点から、従来のウェットエッチングからプラズマエッチングシステムへの移行を進めています。

小型でエネルギー効率が高く、性能が向上した電子デバイスへの需要が高まるにつれて、半導体集積回路(IC)の微細化の必要性が増しています。ICの微細化には、微細な形状を持つ高度な回路製造プロセスが必要であり、精密なパターン転写が不可欠です。プラズマエッチングは、半導体およびマイクロ電気機械システム(MEMS)産業で広く利用されています。例えば、プリント基板(PCB)製造では、機械加工後および電気めっき前の回路のプラズマ洗浄に等方性エッチングが使用され、ウェハーに回路パターンを形成するために異方性エッチング(反応性イオンエッチング、RIE)が用いられます。

また、IoTアプリケーションにおける大規模な技術アップグレードにより、世界中の消費者に技術的に高度なインテリジェントデバイスが提供されるようになり、高度な半導体への需要が加速し、市場の成長に良い影響を与えると予測されています。IoTアプリケーションの成長に伴い、スマートデバイスが増加し、小型半導体の需要が高まり、結果としてプラズマエッチングの需要も増加しています。

スマートフォンや半導体ICを必要とするその他のアプリケーションも、家電、自動車などの産業におけるプラズマエッチングの全体的な需要を牽引する要因となっています。5Gなどのワイヤレス技術や人工知能といった技術の進歩は、これらの分野のトレンドに大きな影響を与えています。さらに、IoTデバイスの増加は、半導体産業にインテリジェント製品を実現するための設備投資を促すと予想されます。SEMIシリコンメーカーズグループ(SMG)の四半期レビューによると、2021年第3四半期の世界のシリコンウェハー出荷量は3.3%増加し、3,649百万平方インチに達し、業界の新記録を樹立しました。これは前年同期比で16.4%の増加でした。

しかし、プラズマエッチング装置はウェット化学エッチング装置よりも高価であることが多く、また、レジストの消費が速いため、ウェット化学エッチング装置と比較して選択性が低下するという課題もあります。これらは市場の成長を阻害する主要な要因の一部です。

COVID-19パンデミックは、世界のほとんどの地域でのロックダウンにより、半導体製造装置産業における多くの製品の製造を一時停止させました。ロックダウン措置は家電製品の需要を減少させ、世界の半導体セクターに影響を与えました。自動車の世界的な需要と輸出出荷の継続的な減少は、半導体市場に悪影響を及ぼし、現在、半導体製造装置の需要を鈍化させています。しかし、産業活動がパンデミック前の水準に戻るにつれて、需要は徐々に回復すると予想されています。

世界のプラズマエッチング装置市場のトレンドと洞察

家電製品分野が需要を牽引

電気・電子産業は、航空宇宙製品、ランプや照明器具(LEDを含む)、テレビなどの家電製品、電気家電製品、電子医療機器、マイクロ電子部品、自動車ソフトウェア、車載診断(OBD)、車載タッチスクリーン、カメラ、ナビゲーションシステムなどの電気・電子部品といった幅広い製品を含んでいます。拡大する家電製品セクターは、半導体産業の成長を牽引するもう一つの重要な要因です。

COVID-19パンデミックにより、世界中の人々が自宅で仕事、学習、余暇を過ごすことを余儀なくされ、家電製品の需要が増加しました。しかし、世界的なチップ不足とサプライチェーンのボトルネックにより、多くの電気機器は依然として供給不足の状態にあります。世界の電気・電子セクターは2020年には前年比で成長しませんでしたが、2021年には成長し、2022年にはCOVID-19に関連する懸念がますます解消されるにつれて、さらに成長すると予測されています。ドイツの電気・デジタルセクター協会であるZVEIによると、2021年から2022年の間に世界の産業は6%成長すると予測されていました。

インドなどの新興経済国では、2013年以降データコストが95%削減され、スマートフォンユーザーが大幅に増加しました。ASSOCHAMによると、インドのスマートフォンユーザーは2017年の4億6,800万人から2022年には約8億5,900万人に倍増し、CAGRは12.9%に達すると予想されていました。このようなスマートフォン普及の大幅な増加は、スマートフォン産業における半導体需要を生み出すと期待されています。さらに、インドブランドエクイティ財団によると、インドの家電・消費者向け電子機器産業は2025年までに211億8,000万米ドルに倍増すると予想されています。

世界中の政府が、国内需要の一部を満たすために投資を増やし、支援的な規制を策定していることも、本市場の成長にとって良好な市場シナリオを生み出しています。さらに、家電産業からの需要の増加は、半導体メーカーに生産施設の拡張を促しています。例えば、2021年10月には、台湾積体電路製造(TSMC)が、地元の顧客のニーズに応えるため、日本に新しい半導体専門工場を建設する計画を発表しました。この工場は2024年後半に稼働する予定で、日本で最も先進的なロジック工場となるでしょう。このような拡張は、本市場の成長機会を創出します。

アジア太平洋地域が著しい成長を遂げると予想

アジア太平洋地域は、主要な半導体メーカーの存在、多数のエンドユーザー産業における先端技術への需要の高まり、家電産業の高い成長、および半導体産業を支援する政府政策により、プラズマエッチング装置の主要な市場の一つです。

スマートデバイスやポータブルデバイスへの需要の高まりも、小型集積回路(IC)の需要を押し上げると予想されており、予測期間中にプラズマエッチング装置市場の需要を急速に促進すると見込まれています。GSMAによると、中国のユニークなモバイル加入者率は世界でも最も高い水準にあり、2020年には12億2,000万人でしたが、2026年には12億6,000万人に達し、総人口の約85%を占めると推定されています。

この地域の多くの国々の政府は、半導体産業を支援しています。例えば、中国は半導体産業の国産化を支援する政策を継続的に導入してきました。「Made in China 2025」イニシアチブは、半導体装置生産の国産化に向けた明確なロードマップを提供しています。SEMIによると、近年、中国では厦門のUMC、南京のTSMC、合肥のPSC、成都のGLOBALFOUNDRIES、武漢と南京のYMTCなど、多くの新しい12インチファブプロジェクトが発表され、建設が開始され、または立ち上げ段階にあります。

同様に、インド政府が複数のPLI(生産連動型インセンティブ)スキームを発表した後、多くの半導体製造企業がインドでの製造施設設立への投資を増やしています。例えば、2022年8月には、タミル・ナードゥ州に拠点を置く半導体チップメーカーであるPolymatechが、製造施設の拡張に10億米ドルを投資すると発表しました。

競争環境

プラズマエッチング装置市場は競争が激しいです。既存のプレーヤーによる市場浸透が激しいため、ベンダー間の競争は非常に高く、今後さらに激化すると予想されます。主要なプレーヤーには、Applied Materials Inc.、Lam Research Corporation、Tokyo Electron Ltd.などが含まれます。

最近の業界動向

* 2022年3月:エッチング、成膜、表面処理装置メーカーであるSamcoは、新しいプラズマエッチングクラスターツール「Cluster H」を発表しました。これは、SiC/GaNパワーデバイス、高周波フィルター、GaAs VCSEL、CMOSイメージセンサー、マイクロOLED/LED、先進パッケージングなどの化合物半導体デバイス向けに、本格的な生産能力を提供します。

* 2022年3月:ドライエッチング装置メーカーのAPTCは、2023年のデモテストに向けて300mm酸化膜エッチング装置を開発中であると発表しました。APTCはこれまでプラズマ源を使用してポリシリコンをエッチングする装置を提供していましたが、これによりドライエッチング装置市場での存在感をさらに拡大することを目指しています。

* 2022年2月:プラズマエッチングおよび成膜ツールメーカーであるLam Research Corporationは、次世代パワーマネジメント集積回路および深シリコンエッチング技術を用いたパワーデバイスの開発を可能にする新製品「Syndion GP」を発表しました。同社によると、Syndion GPは、深シリコンエッチング(DRIE)プロセスにおいて、イオンとラジカルの分布を制御することで、ウェハー全体でプラズマを良好に制御できるとのことです。

* 2021年12月:東京エレクトロンは、高解像度プロセス向けの新PICP Proチャンバーを搭載した第8世代ガラス基板処理用プラズマエッチングシステム「Impressio 2400 PICP Pro」を発売しました。

主要な市場プレーヤーには、Lam Research Corporation、Applied Materials Inc.、Tokyo Electron Ltd.、SPTS Technologies(KLA company)、Oxford Instruments PLCなどが挙げられます。

「世界のプラズマエッチング装置市場」に関する本レポートの概要を以下にご案内いたします。本調査は、世界規模でのプラズマエッチング装置製品の市場分析に焦点を当てており、その包括的な調査範囲と深い洞察が特徴でございます。

1. 調査範囲と目的

本レポートは、世界中で販売されるプラズマエッチング装置製品から生じる収益を基に市場規模を算出し、詳細な分析を行っております。主要な市場パラメーター、市場成長を促進する要因、そして業界内で活動する主要ベンダーを綿密に追跡することで、予測期間における市場の推定値と成長率を裏付けております。また、COVID-19パンデミックが市場エコシステム全体に与えた影響についても、詳細な分析がなされています。レポートの範囲は、タイプ別、用途別、および地域別の市場規模の算出と将来予測を網羅しております。

2. 市場の動向と要因

市場の成長を牽引する主要な要因としては、半導体産業の継続的な成長と、小型化・高効率化が進む電子機器への需要の高まりが挙げられます。これらの要因は、プラズマエッチング技術の重要性を一層高めています。一方で、回路の微細化構造に伴う製造プロセスの複雑性の増大は、市場の成長を阻害する要因として認識されています。

業界の魅力度を評価するため、ポーターのファイブフォース分析が実施されており、新規参入の脅威、買い手の交渉力、サプライヤーの交渉力、代替品の脅威、そして競争の激しさといった側面から市場構造が深く掘り下げられています。さらに、COVID-19が市場に与えた具体的な影響についても、多角的な視点から分析が加えられております。

3. 市場セグメンテーション

市場は、以下の主要なセグメントに詳細に分類され、それぞれの特性が分析されています。

* タイプ別: 反応性イオンエッチング(RIE)、誘導結合プラズマエッチング(ICP)、深反応性イオンエッチング(DRIE)、およびその他のタイプが含まれます。これらの技術は、半導体製造における微細加工の基盤を形成しています。

* 用途別: 産業用途、医療用途、消費者向け電子機器、およびその他の用途に分けられます。プラズマエッチング技術は、幅広い分野でその応用が拡大しています。

* 地域別: 北米、欧州、アジア太平洋、およびその他の地域に分類され、各地域の市場特性と成長機会が評価されています。

4. 主要な調査結果と市場予測

本レポートの主要な調査結果として、プラズマエッチング装置市場は予測期間(2025年~2030年)中に年平均成長率(CAGR)7.8%という堅調な成長を記録すると予測されています。

市場を牽引する主要なプレーヤーとしては、Lam Research Corporation、Applied Materials Inc.、Tokyo Electron Ltd、SPTS Technologies(KLA company)、Oxford Instruments PLCなどが挙げられ、これらの企業が市場競争において重要な役割を担っています。

地域別では、アジア太平洋地域が予測期間(2025年~2030年)において最も高いCAGRで成長すると推定されており、2025年にはプラズマエッチング装置市場で最大の市場シェアを占める見込みです。これは、同地域の半導体産業の活発な投資と生産拡大に起因すると考えられます。

レポートは、2019年から2024年までの過去の市場規模データを提供し、2025年から2030年までの将来の市場規模を詳細に予測しております。

5. 競争環境

競争環境の章では、SPTS Technologies(KLA company)、Applied Materials Inc.、Lam Research Corporation、Oxford Instruments PLC、Tokyo Electron Limited、Plasma Etch Inc.、Plasma-Therm LLC、Thierry Corporation、Samco Inc.、Advanced Micro-Fabrication Equipment Inc.、Sentech Instruments GmbH、GigaLane Co. Ltdなど、多数の主要企業のプロファイルが掲載されており、各社の戦略、製品ポートフォリオ、市場でのポジショニングに関する洞察が提供されています。

6. 結論

このレポートは、世界のプラズマエッチング装置市場に関する包括的かつ詳細な情報を提供し、市場の現状、将来の展望、主要な成長要因と課題、そして競争環境に関する貴重な洞察を得るための重要な資料となります。市場への投資分析や将来の戦略立案において、極めて有用な情報源となることと存じます。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場インサイト

- 4.1 市場概要

- 4.2 業界バリューチェーン分析

- 4.3 業界の魅力度 – ポーターの5フォース分析

- 4.3.1 新規参入者の脅威

- 4.3.2 買い手の交渉力

- 4.3.3 供給者の交渉力

- 4.3.4 代替品の脅威

- 4.3.5 競争の激しさ

- 4.4 COVID-19が市場に与える影響

5. 市場のダイナミクス

- 5.1 市場の推進要因

- 5.1.1 半導体産業の成長

- 5.1.2 小型でエネルギー効率の高い電子機器への需要の高まり

- 5.2 市場の阻害要因

- 5.2.1 回路の微細化構造に関連する複雑さの増大

6. 市場セグメンテーション

- 6.1 タイプ別

- 6.1.1 反応性イオンエッチング (RIE)

- 6.1.2 誘導結合プラズマエッチング (ICP)

- 6.1.3 深反応性イオンエッチング (DRIE)

- 6.1.4 その他のタイプ

- 6.2 用途別

- 6.2.1 産業用途

- 6.2.2 医療用途

- 6.2.3 家庭用電化製品

- 6.2.4 その他の用途

- 6.3 地域別

- 6.3.1 北米

- 6.3.2 ヨーロッパ

- 6.3.3 アジア太平洋

- 6.3.4 その他の地域

7. 競合情勢

- 7.1 企業プロファイル

- 7.1.1 SPTS Technologies (KLA社)

- 7.1.2 Applied Materials Inc.

- 7.1.3 Lam Research Corporation

- 7.1.4 Oxford Instruments PLC

- 7.1.5 東京エレクトロン株式会社

- 7.1.6 Plasma Etch Inc.

- 7.1.7 Plasma-Therm LLC

- 7.1.8 Thierry Corporation

- 7.1.9 Samco Inc.

- 7.1.10 Advanced Micro-Fabrication Equipment Inc.

- 7.1.11 Sentech Instruments GmbH

- 7.1.12 GigaLane Co. Ltd

- *リストは網羅的ではありません

8. 投資分析

9. 市場の将来展望

*** 本調査レポートに関するお問い合わせ ***

プラズマエッチング装置は、半導体デバイス製造プロセスにおいて不可欠な微細加工技術の一つであり、プラズマを用いてウェーハ表面の不要な薄膜を選択的に除去する装置でございます。この技術は、ガスを電離させて生成したプラズマ中の活性種(ラジカルやイオン)を利用し、材料を化学的または物理的に除去するドライエッチングの一種です。ウェットエッチングと比較して、異方性(垂直方向への高い加工精度)、微細加工能力、優れたプロセス制御性といった利点があり、ナノメートルレベルの微細構造形成に不可欠な存在となっております。基本的な原理は、真空チャンバー内にプロセスガスを導入し、高周波(RF)電力を印加することでガスをプラズマ状態にし、このプラズマがウェーハ表面の薄膜と反応して揮発性の生成物を形成し、排気することで除去するというものです。

プラズマエッチング装置には、プラズマ生成方式やエッチングメカニズムによっていくつかの種類がございます。プラズマ生成方式では、まず容量結合型プラズマ(CCP)を用いる反応性イオンエッチング(RIE)装置が挙げられます。これは、電極間にRF電力を印加することでプラズマを生成し、ウェーハにバイアス電圧をかけることでイオンを加速させ、物理的スパッタリングと化学反応を組み合わせたエッチングを行います。異方性に優れ、幅広い材料に適用可能です。次に、誘導結合型プラズマ(ICP)装置は、コイルにRF電流を流して誘導電界を発生させ、高密度プラズマを生成します。これにより、低圧下で高いエッチングレートとダメージの少ない加工が可能となり、特に高アスペクト比の構造形成に適しております。その他、磁場とマイクロ波を併用してさらに高密度・低圧プラズマを生成する電子サイクロトロン共鳴(ECR)プラズマ装置や、特定のガス種や用途に特化したマイクロ波プラズマ装置なども存在します。エッチングメカニズムの観点からは、ラジカルによる化学反応が主体の等方性エッチング、イオンによる物理的衝突が主体の異方性エッチング(スパッタエッチング)、そしてこれらを組み合わせた反応性イオンエッチング(RIE)に大別されます。これらの装置は、シリコン、酸化膜、窒化膜、金属膜など、エッチング対象となる材料や要求される加工形状に応じて使い分けられております。

プラズマエッチング装置の主な用途は、半導体デバイスの製造でございます。ロジックICやDRAM、NANDフラッシュメモリといった最先端の半導体製品において、トランジスタのゲート電極形成、配線溝の形成、コンタクトホールの開口、多層配線構造の実現など、あらゆる微細加工プロセスで利用されております。特に、FinFETやGAAFETといった次世代トランジスタ構造や、3D NANDフラッシュメモリの多層積層構造の形成には、高アスペクト比かつ高選択比のエッチング技術が不可欠であり、プラズマエッチング装置がその中核を担っております。半導体分野以外では、MEMS(Micro-Electro-Mechanical Systems)デバイスの製造において、センサーやアクチュエーターなどの微細構造形成に用いられます。また、フラットパネルディスプレイ(FPD)のTFTアレイ形成、LED、太陽電池、パワーデバイスなどの製造プロセス、さらには研究開発分野においても幅広く活用されております。

関連技術としては、まずエッチングの前提となるパターン形成技術であるフォトリソグラフィが挙げられます。フォトリソグラフィで形成されたレジストパターンをマスクとして、プラズマエッチングが行われます。また、エッチング対象となる薄膜を形成する成膜技術(CVD、PVDなど)も密接に関連しております。エッチング後には、残渣を除去するための洗浄技術が不可欠であり、エッチングプロセスの品質を保証するためには、膜厚や形状を測定する計測・検査技術も重要です。さらに、プロセスガスの精密な供給と真空状態を維持するガス供給・排気システム、プラズマの状態をリアルタイムで監視するプラズマ診断技術、そしてエッチング形状や条件を最適化するためのプロセスシミュレーション技術なども、プラズマエッチング装置の性能を最大限に引き出す上で欠かせない要素でございます。

市場背景としましては、半導体市場の継続的な成長、特にデータセンター、AI、IoT、5Gといった分野での需要拡大が、プラズマエッチング装置市場を牽引しております。半導体の微細化と3D化の進展は、エッチング装置にさらなる高精度、高選択比、高アスペクト比対応を要求しており、市場規模は拡大傾向にございます。主要な装置メーカーとしては、米国のアプライドマテリアルズ(Applied Materials)、ラムリサーチ(Lam Research)、そして日本の東京エレクトロン(TEL)が世界の三大巨頭として市場を寡占しております。その他、日立ハイテク、SCREENホールディングスなども重要なプレイヤーでございます。技術トレンドとしては、FinFETやGAAFET、3D NANDにおける多層エッチング、高アスペクト比エッチングへの対応が喫緊の課題です。また、エッチングによるデバイスへのダメージを最小限に抑える技術、ウェーハ面内およびウェーハ間の均一性を高める技術、そしてEUVリソグラフィで形成された極めて微細なパターンを正確にエッチングする技術の開発が活発に進められております。近年では、AIや機械学習を活用したプロセス最適化や異常検知も注目されており、地政学的リスクやサプライチェーンの安定性も市場に影響を与える要因となっております。

将来展望としましては、半導体のさらなる微細化と3D構造の進化が、プラズマエッチング技術の発展を促し続けるでしょう。GAAFETやCFET(Complementary FET)といった次世代トランジスタ構造、3D NANDの積層数増加、そしてロジックデバイスの3D集積化に対応するため、原子層レベルでの精密な制御が可能な原子層エッチング(ALE)の実用化が期待されております。また、SiCやGaNといったパワー半導体、化合物半導体、超伝導材料など、新たな材料への対応も重要な課題となります。プロセス制御においては、インサイチュモニタリングの高度化やAI/機械学習によるリアルタイム最適化、デジタルツイン技術の導入が進み、より高精度で安定した生産が実現されると見込まれます。環境負荷低減の観点からは、省エネルギー化やPFC(パーフルオロカーボン)ガス排出量削減に向けた技術開発も加速するでしょう。さらに、量子コンピューティングやフォトニクス分野など、新たな応用分野での微細加工ニーズも生まれつつあり、プラズマエッチング装置は今後も半導体産業のみならず、様々な先端技術分野の発展を支える基盤技術として進化を続けていくことと存じます。