プラズマ分画市場:市場規模・シェア分析、成長動向と予測 (2025-2030年)

血漿分画市場レポートは、製品別(免疫グロブリン、血小板および凝固因子濃縮物、アルブミン、その他の製品)、用途別(神経学など)、エンドユーザー別(病院および診療所など)、セクター別(民間分画業者、公共分画業者)、および地域別(北米、欧州、アジア太平洋、中東およびアフリカ、南米)に業界を分類しています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

血漿分画市場の概要

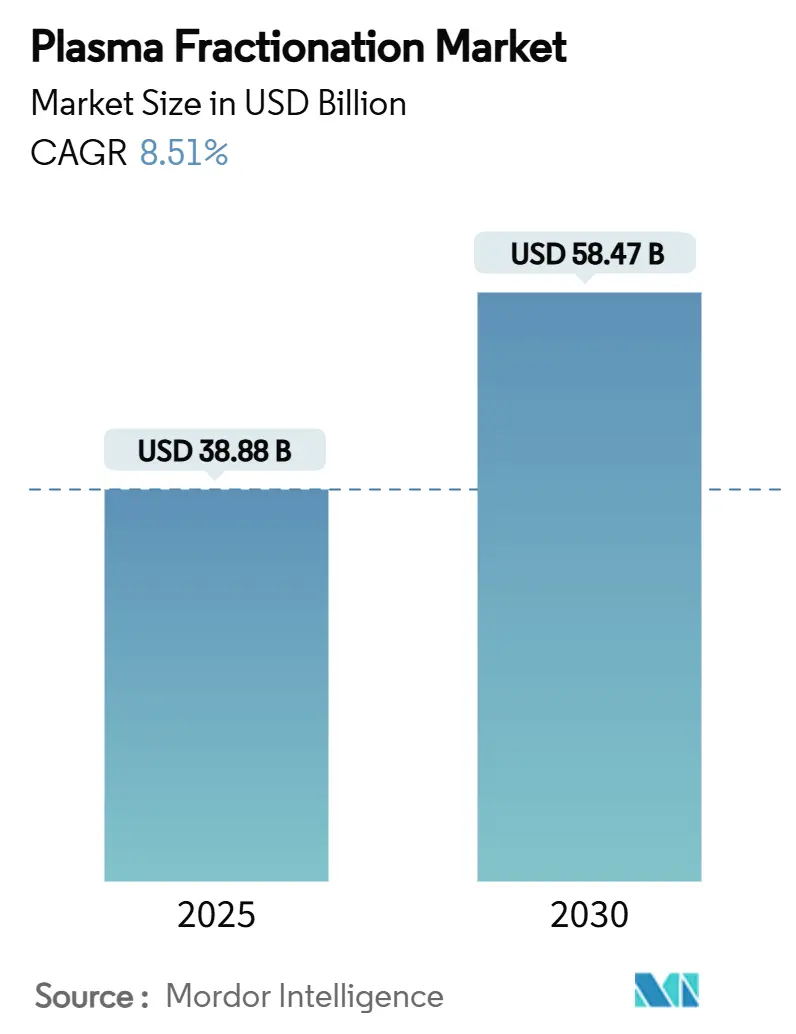

血漿分画市場は、2025年には388.8億米ドルと評価され、2030年までに584.7億米ドルに達すると予測されており、2025年から2030年にかけて8.51%の年平均成長率(CAGR)で拡大する見込みです。神経学、免疫学、救命救急医療における血漿由来医薬品の需要増加がこの成長を支える一方で、供給の安定確保が製造業者にとって戦略的な優先事項となっています。

市場の主要な動向と見通し

* 市場規模と成長率: 2025年の市場規模は388.8億米ドル、2030年には584.7億米ドルに達し、CAGRは8.51%と予測されています。

* 成長が最も速い地域: アジア太平洋地域。政府と民間企業が国内の血漿収集能力を構築しているため、急速な成長が見込まれます。

* 最大の市場: 北米。献血者への報酬モデルが有利であるため、依然として最大の市場です。

* 市場集中度: 中程度。CSL Behring、Grifols、Takedaが市場の約70%を占めています。

* 製品イノベーション: 高濃度免疫グロブリン、次世代ウイルス除去フィルター、自動採血装置などの製品革新が進み、1リットルあたりのコスト削減と製造収率の向上が図られています。

* 競争環境: 主要企業は数百の献血センターを運営し、原材料を確保することで、供給ショックを緩和し、垂直統合を強化しています。

主要なレポートのポイント

* 製品別: 免疫グロブリンが2024年に63.21%の収益シェアを占め、市場を牽引しています。凝固因子は2030年までに9.21%のCAGRで拡大すると予測されています。

* 用途別: 神経学が2024年に42.12%のシェアを占めています。呼吸器学は2030年までに10.41%のCAGRで最も速く成長すると予測されています。

* エンドユーザー別: 病院およびクリニックが2024年に70.11%のシェアを占めています。その他のエンドユーザーは2030年までに11.31%のCAGRで成長すると予測されています。

* セクター別: 民間分画業者が2024年に68.02%のシェアを占め、2030年までに8.21%のCAGRで成長しています。

* 地域別: 北米が2024年に53.61%のシェアを占めています。アジア太平洋地域は2030年までに9.41%のCAGRを記録すると予測されています。

市場の推進要因

* 民間献血血漿収集センターの拡大: CSL PlasmaのRIKAシステム導入による献血時間短縮や、カナダ血液サービスによる新規センター開設など、世界中で供給確保のための施設展開が加速しています。インドネシア初の分画プラントのように、新興国でも国内生産能力の構築が進んでいます。

* 皮下免疫グロブリン(SCIG)の採用増加: 患者の在宅治療への嗜好と注入コスト削減の圧力により、SCIGの採用が急速に進んでいます。XEMBIFYやHYQVIAのような高濃度製品は、自己投与を容易にし、病院の負担を軽減します。

* 救命救急管理におけるアルブミン利用の増加: 敗血症性ショックや周術期管理におけるヒト血清アルブミンの使用が推奨されています。アジア太平洋地域では、医療インフラの改善に伴い、アルブミンの利用が増加しています。

* 血友病治療プログラムへの政府資金提供: 公的償還制度により、予防的補充療法へのアクセスが拡大し、凝固因子の需要が安定しています。

* 高免疫グロブリンの規制承認の加速: 迅速な承認プロセスが、これらの製品の市場投入を後押ししています。

* 新興経済国における受託分画サービスの成長: ラテンアメリカ、アフリカ、東南アジアなどで、受託分画サービスが拡大しています。

市場の阻害要因

* 献血者報酬上限による供給制約: 欧州における献血者への倫理的報酬上限は供給安定性を脅かし、2025年までに400万~800万リットルの不足が予測されています。

* 長時間作用型組換え凝固因子との競合: Etranacogene dezaparvovecのような遺伝子治療や、エミシズマブのような非因子製剤は、血友病管理の経済性を再定義し、血漿由来凝固因子の市場を侵食しています。

* クロマトグラフィー集約型ラインにおける高いバッチ失敗率: 特に古い施設では、製造プロセスにおけるバッチ失敗率が高いことが課題となっています。

* 低所得アジア諸国におけるIVIGの償還制限: 南アジアやASEANの一部地域では、IVIGの償還が限定的であり、市場成長を妨げています。

セグメント分析

* 製品別:

* 免疫グロブリン: 2024年に63.21%のシェアを占め、免疫学および神経学における幅広い治療用途により市場をリードしています。高濃度製剤の発売や、旭化成メディカルのPlanova FG1フィルターのような製造技術の向上により、収益増加が見込まれます。

* 凝固因子: 9.21%のCAGRで最も速い成長が予測されていますが、組換え代替品との競合に直面しています。

* アルブミン: 救命救急における役割、特にアジア太平洋地域での利用拡大により、大きなシェアを維持しています。

* 用途別:

* 神経学: 2024年に42.12%の収益を占め、CIDPや多巣性運動ニューロパチーにおける静脈内および皮下免疫グロブリンの使用が中心です。

* 呼吸器学: 10.41%のCAGRで最も速く成長するセグメントであり、アルファ-1アンチトリプシン補充療法が牽引しています。

* エンドユーザー別:

* 病院およびクリニック: 2024年に70.11%のグローバル収益を占め、静脈内治療の実施や急性期の管理において中心的な役割を担っています。

* その他のエンドユーザー: 在宅医療、専門薬局、注入センターなどを含み、SCIGの採用拡大と在宅モデルへの移行により、11.31%のCAGRで成長すると予測されています。

* セクター別:

* 民間分画業者: 2024年に68.02%の収益を占め、8.21%のCAGRで最も速い成長軌道を示しています。柔軟な資本配分、高度なITインフラ、グローバルな調達ネットワークを活用し、コスト効率と品質を最適化しています。

* 公共分画業者: 自給自足を優先する地域で重要な役割を果たしており、インドネシアの事例のように、国家の監督と民間の技術的専門知識を組み合わせたハイブリッドモデルも登場しています。

地域分析

* 北米: 2024年に53.61%の収益シェアを占め、血漿分画市場の中心地です。米国だけで世界の血漿供給量の70%を占め、献血者への報酬制度が約1,200のセンターからなる密なネットワークを支えています。

* アジア太平洋: 2030年までに9.41%のCAGRを記録すると予測される、最も急速に成長している地域です。インドネシア、中国、インドの政府は、輸入依存度を減らすために国内分画プラントに投資しています。

* 欧州: 献血者報酬上限による構造的な逆風に直面しており、米国からの血漿に40%依存しています。

* ラテンアメリカ、中東、アフリカ: 現在は modest なシェアですが、医療費の増加と保険適用範囲の拡大により、血漿由来治療へのアクセスが拡大し、長期的な成長が見込まれます。

競争環境

血漿分画市場は中程度の集中度であり、CSL Behring、Grifols、Takedaが世界の生産能力の約70%を支配しています。これらの企業は、垂直統合された事業を活用して原材料を確保し、品質リーダーシップを維持しています。旭化成メディカルのPlanova FG1フィルターのようなイノベーションや、GrifolsのESGスコア向上、CSLのProgram REACHによる献血者エンゲージメントの近代化など、競争優位性を確立するための取り組みが進められています。2024年にはGrifolsが経営陣を家族経営から分離し、Nacho Abia氏をCEOに任命するなど、ガバナンス改革も進んでいます。KedrionやAegrosのような地域の新興企業も登場しており、市場シェアの緩やかな希薄化を示唆していますが、規模の優位性は依然として強固です。

最近の業界動向

* 2025年1月: ADMA Biologicsは、2024年度の暫定収益が4億1,700万~4億2,500万米ドル、2025年度の収益が4億8,500万米ドルを超えると報告しました。

* 2024年10月: 旭化成メディカルは、従来のフィルターよりも7倍高い流量を提供するPlanova FG1を発表しました。

* 2024年10月: Terumo Blood and Cell Technologiesは、米国でReveos自動血液処理システムを発売し、処理ステップを65%削減しました。

* 2024年10月: Grifolsは、企業持続可能性評価で70点を達成しました。

* 2024年10月: CSL Plasmaは、ヒューストンでRIKA血漿献血システムを展開し、献血時間を15分短縮しました。

このレポートは、世界の血漿分画市場に関する包括的な分析を提供しています。血漿分画とは、血液プラズマから免疫グロブリン、アルブミン、凝固タンパク質といった多様な有用成分を分離・精製するプロセスと定義されており、医療分野において不可欠な役割を担っています。本調査は、市場の現状、成長要因、課題、競争環境、そして将来の展望を詳細に評価することを目的としています。

市場の範囲とセグメンテーション:

本市場は多角的に分析されており、以下の主要なセグメントに分類されています。

* 製品別: 免疫グロブリン(静注用免疫グロブリン(IVIG)、皮下注用免疫グロブリン(SCIG)、その他の免疫グロブリン)、凝固因子、アルブミン、プロテアーゼ阻害剤(C1エステラーゼ、アルファ-1アンチトリプシン)、その他の血漿由来製品が含まれます。

* 用途別: 神経学、免疫学、血液学、呼吸器学、救命救急・外傷、その他の幅広い医療用途が対象です。

* エンドユーザー別: 病院・診療所、外来手術センター、血漿収集センター・血液銀行、その他の医療機関が分析対象となっています。

* セクター別: 民間分画業者と公共分画業者の両方の動向が評価されています。

* 地域別: 北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、スペイン、その他欧州)、アジア太平洋(中国、日本、インド、オーストラリア、韓国、その他アジア太平洋)、中東・アフリカ(GCC諸国、南アフリカ、その他中東・アフリカ)、南米(ブラジル、アルゼンチン、その他南米)といった主要なグローバル地域にわたる17カ国の市場規模とトレンドが、USD百万単位で詳細に提供されています。

市場規模と成長予測:

血漿分画市場は堅調な成長を示しており、2025年には388.8億米ドルの市場規模に達すると見込まれています。さらに、2030年までには584.7億米ドルへと拡大することが予測されています。製品セグメントの中では、免疫グロブリンが市場を牽引する主要な製品であり、2024年には市場収益全体の63.21%という最大のシェアを占めています。地域別に見ると、アジア太平洋地域が最も急速な成長を遂げると予測されており、2025年から2030年にかけて年平均成長率(CAGR)9.41%を記録する見込みです。

市場の推進要因:

市場の成長を後押しする主な要因は多岐にわたります。

* 世界的に民間ドナー血漿収集センターの設立と拡大が進んでいること。

* 在宅治療を可能にする皮下注用免疫グロブリン(SCIG)の採用が世界的に増加していること。SCIG製品は、患者が自宅で自己投与できる利便性を提供し、病院への依存度を低減させつつ、静脈内製剤と同等の治療効果を維持できるため、その人気が高まっています。

* アジア太平洋地域における救命救急管理分野でのアルブミンの利用が拡大していること。

* 血友病治療プログラムに対する政府からの好意的な資金援助が増加していること。

* 新たなウイルス脅威に対応するためのハイパーイムノグロブリンに対する規制当局の承認が加速していること。

* 新興経済国において、小規模な血液銀行の間で受託分画サービスの需要が高まっていること。

市場の阻害要因:

一方で、市場の成長にはいくつかの課題も存在します。

* ドナー報酬の上限設定による血漿供給の制約。

* 血友病治療分野において、長時間作用型組換え凝固因子との競合が激化していること。

* クロマトグラフィー集約型分画ラインにおけるバッチ失敗率の高さが生産効率に影響を与えること。

* 低所得のアジア諸国におけるIVIGの償還制度が限定的であること。

競争環境:

血漿分画業界は、少数の大手企業によって高い集中度を示しています。主要企業としては、CSL Behring、Grifols S.A.、武田薬品工業株式会社が挙げられ、これら3社で世界の血漿分画能力の約70.0%を占める寡占状態にあります。レポートでは、これらの主要企業を含む多数の企業プロファイルが詳細に分析されており、市場集中度や市場シェアの動向が明らかにされています。

市場機会と将来展望:

本レポートは、市場における新たな機会と将来の展望についても深く掘り下げています。特に、未開拓の市場領域(ホワイトスペース)や、現在の医療ニーズが十分に満たされていない分野(アンメットニーズ)の評価を通じて、今後の成長戦略やイノベーションの方向性が示唆されています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 世界的な民間献血プラズマ収集センターの拡大

- 4.2.2 在宅治療における皮下免疫グロブリン(SCIG)の採用増加

- 4.2.3 アジア太平洋地域における集中治療管理でのアルブミン利用の増加

- 4.2.4 血友病治療プログラムに対する政府の好意的な資金提供

- 4.2.5 新たなウイルス脅威を標的とする高免疫グロブリンに対する規制承認の加速

- 4.2.6 新興経済国の小規模血液銀行における受託分画サービスの成長

-

4.3 市場の阻害要因

- 4.3.1 ドナー報酬上限による供給制約

- 4.3.2 血友病における長時間作用型組換え凝固因子との競合

- 4.3.3 クロマトグラフィー集約型分画ラインにおける高いバッチ不良率

- 4.3.4 低所得アジア諸国におけるIVIGの償還制限

- 4.4 規制の見通し

-

4.5 ポーターのファイブフォース分析

- 4.5.1 供給者の交渉力

- 4.5.2 買い手/消費者の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の激しさ

5. 市場規模と成長予測(金額、米ドル)

-

5.1 製品別

- 5.1.1 免疫グロブリン

- 5.1.1.1 静脈内免疫グロブリン (IVIG)

- 5.1.1.2 皮下免疫グロブリン (SCIG)

- 5.1.1.3 その他の免疫グロブリン

- 5.1.2 凝固因子

- 5.1.3 アルブミン

- 5.1.4 プロテアーゼ阻害剤 (C1エステラーゼ、アルファ-1アンチトリプシン)

- 5.1.5 その他の血漿由来製品

-

5.2 用途別

- 5.2.1 神経学

- 5.2.2 免疫学

- 5.2.3 血液学

- 5.2.4 呼吸器学

- 5.2.5 集中治療・外傷

- 5.2.6 その他の用途

-

5.3 エンドユーザー別

- 5.3.1 病院・診療所

- 5.3.2 外来手術センター

- 5.3.3 血漿採集センター・血液銀行

- 5.3.4 その他のエンドユーザー

-

5.4 セクター別

- 5.4.1 民間分画業者

- 5.4.2 公的機関分画業者

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東・アフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東・アフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバル概要、市場概要、主要事業セグメント、財務、従業員数、主要情報、市場順位、市場シェア、製品とサービス、および最近の動向の分析を含む)

- 6.3.1 CSLベーリング

- 6.3.2 グリフォルス S.A.

- 6.3.3 武田薬品工業株式会社

- 6.3.4 オクタファルマ AG

- 6.3.5 ケドリオン S.p.A.

- 6.3.6 バイオテスト AG

- 6.3.7 バイオ・プロダクツ・ラボラトリー Ltd.

- 6.3.8 上海莱士血液製品有限公司

- 6.3.9 サンキン血液供給財団

- 6.3.10 LFB S.A.

- 6.3.11 ADMAバイオロジクス Inc.

- 6.3.12 カマダ Ltd.

- 6.3.13 バクスター・インターナショナル Inc.

- 6.3.14 インタス・バイオファーマシューティカルズ Ltd.

- 6.3.15 プラズマジェン・バイオサイエンス Pvt. Ltd.

- 6.3.16 エマージェント・バイオソリューションズ Inc.

- 6.3.17 バイオライフ・プラズマ・サービス

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

プラズマ分画とは、ヒトの血液から赤血球、白血球、血小板などの有形成分を除去した液体成分である血漿から、治療に有用な様々なタンパク質成分を分離・精製するプロセスを指します。この技術は、1940年代にエドウィン・コーン博士によって開発された低温エタノール分画法を基礎としており、以来、多くの改良が加えられながら、現代医療において不可欠な医薬品の製造に貢献しています。血漿中には、アルブミン、免疫グロブリン、血液凝固因子など、生命維持や疾患治療に重要な役割を果たす多種多様なタンパク質が含まれており、これらを高純度で分離することで、特定の疾患に対する治療薬として利用することが可能となります。

プラズマ分画によって得られる主な製品には、以下のような種類があります。第一に、アルブミン製剤は、血漿の主要なタンパク質であり、体液量の維持、薬物やホルモンの運搬、栄養状態の改善などに用いられます。重度の火傷、出血性ショック、肝硬変、ネフローゼ症候群などによる低アルブミン血症の治療に広く使用されています。第二に、免疫グロブリン製剤は、感染症に対する抗体を含む製剤であり、先天性免疫不全症候群や自己免疫疾患(特発性血小板減少性紫斑病、川崎病、ギラン・バレー症候群など)の治療に用いられます。特に静注用免疫グロブリン(IVIG)は、その幅広い適応から需要が高まっています。第三に、血液凝固因子製剤は、血友病患者の出血を止めるために不可欠な製剤です。血友病Aには第VIII因子製剤、血友病Bには第IX因子製剤が用いられ、これらの製剤は患者のQOLを大きく向上させています。その他にも、抗トロンビン製剤(抗トロンビン欠乏症、播種性血管内凝固症候群)、α1-アンチトリプシン製剤(α1-アンチトリプシン欠乏症による肺気腫)、C1エステラーゼ阻害剤製剤(遺伝性血管性浮腫)など、特定の疾患に対する治療薬が製造されています。

これらのプラズマ分画製剤の用途は多岐にわたります。アルブミンは、手術時の出血や外傷、重症感染症などによる循環血液量減少時の補充や、肝機能障害、腎機能障害に伴う低アルブミン血症の改善に用いられます。免疫グロブリンは、免疫機能が低下している患者の感染症予防や、自己免疫疾患における免疫調節作用を目的として投与されます。血液凝固因子は、血友病患者の出血時の止血や、手術時の出血予防に不可欠であり、患者の生命を救い、日常生活を送る上で極めて重要な役割を担っています。これらの製剤は、多くの場合、患者にとって生涯にわたる治療が必要となるため、安定供給が強く求められています。

プラズマ分画に関連する技術は、献血や採漿から最終製品の品質管理に至るまで、多岐にわたります。まず、原料となる血漿の収集は、献血者からの採血や成分献血による採漿によって行われます。この際、献血者の健康状態のスクリーニングや、感染症検査が厳格に行われ、安全な原料血漿の確保が最重要視されます。分画プロセスにおいては、コーンの低温エタノール分画法を基盤としつつ、イオン交換クロマトグラフィー、アフィニティークロマトグラフィー、ゲルろ過などの高度なクロマトグラフィー技術が導入され、目的タンパク質の高純度精製が実現されています。また、ウイルス不活化・除去技術は、製品の安全性を確保するために不可欠です。溶媒/界面活性剤処理、パスツール殺菌、ナノろ過などの複数のウイルス除去工程が組み合わされ、HIV、HBV、HCVなどの既知のウイルスだけでなく、未知のウイルスに対しても高い安全性が確保されています。さらに、膜分離技術(限外ろ過、透析ろ過)は、タンパク質の濃縮や緩衝液の交換に用いられ、製造プロセスの効率化と品質向上に貢献しています。これらの技術は、厳格な品質管理(QC)と品質保証(QA)体制の下で運用され、医薬品としての安全性と有効性が保証されています。

市場背景としては、プラズマ分画製剤の需要は世界的に増加傾向にあります。高齢化の進展、診断技術の向上、適応疾患の拡大などがその要因として挙げられます。特に免疫グロブリン製剤の需要は著しく伸びており、供給が追いつかない状況も発生しています。一方で、原料血漿はヒトの献血に依存しているため、その安定的な確保が最大の課題です。献血者の確保、採漿施設の拡充、そして血漿の品質管理には多大なコストと労力がかかります。また、過去の感染症問題(HIV、C型肝炎ウイルスなど)の経験から、製品の安全性に対する規制は非常に厳しく、製造プロセスには高度な技術と厳格な管理体制が求められます。これにより、製造コストは高くなる傾向にあり、医療経済における価格設定も重要な課題となっています。グローバルなサプライチェーンの中で、血漿の収集から製剤の製造、流通に至るまで、国際的な協力と規制の調和が求められています。遺伝子組換え技術によって製造される一部の血液凝固因子製剤などが競合製品として登場していますが、プラズマ由来製剤には天然の複合体としての利点や、まだ組換え技術で代替できないタンパク質も多く存在するため、その重要性は依然として高いです。

将来展望としては、プラズマ分画技術はさらなる進化を遂げると考えられます。まず、製造プロセスの効率化と収率向上は継続的な課題であり、連続生産技術やシングルユース技術の導入により、コスト削減と生産能力の向上が期待されます。また、ウイルス安全性の一層の向上を目指し、新たなウイルス不活化・除去技術の開発や、より広範な病原体に対するスクリーニング法の導入が進められるでしょう。血漿中に存在する未解明な有用タンパク質の探索と、それらを分離・精製する新技術の開発も進む可能性があります。これにより、新たな治療薬の創出が期待されます。個別化医療の進展に伴い、患者個々のニーズに合わせた製剤の開発や、よりターゲットを絞った治療法の確立も視野に入ってきます。遺伝子組換え製剤との共存・競争関係は今後も続きますが、プラズマ由来製剤は、その複雑なタンパク質構造や、複数の因子が協調して作用する特性から、依然として独自の価値を持ち続けるでしょう。最終的には、人工血液や代替タンパク質の研究も進められていますが、当面の間、プラズマ分画製剤は、多くの患者の生命と健康を支える上で不可欠な医薬品であり続けると考えられます。そのため、原料血漿の安定供給体制の確立と、製造技術の継続的な革新が、今後の重要な課題となります。