血漿分画市場の市場規模と展望、2025年~2033年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

## 血漿分画市場に関する詳細な市場調査レポート概要

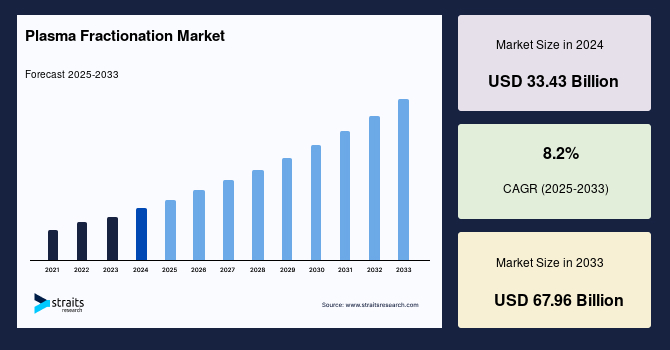

世界の血漿分画市場は、2024年に334.3億米ドルの市場規模を記録し、2025年には361.8億米ドルに達すると予測されています。その後、2033年には679.6億米ドルへと大幅な成長を遂げると見込まれており、予測期間(2025年~2033年)における年平均成長率(CAGR)は8.2%という堅調な伸びが期待されています。この市場成長は、主に研究開発(R&D)活動の活発化、世界的な高齢者人口の増加、免疫グロブリン製剤の医療用途における利用拡大、そして血漿由来医薬品(PDMPs)の採用増加といった複合的な要因によって牽引されています。

血漿分画とは、献血されたヒト血漿から、アルブミンや免疫グロブリンなどの治療上価値の高い特定のタンパク質成分を精密に分離・精製するプロセスを指します。血漿は血液の液体成分であり、生命維持に不可欠な多数のタンパク質を含んでいます。この分画プロセスによって得られる製品は「血漿分画製剤」と呼ばれ、これらは神経学、血液学、集中治療、免疫学といった幅広い医療分野において、診断から治療に至るまで不可欠な役割を担っています。具体的には、病院での治療や臨床研究を行う検査機関など、多岐にわたる医療現場でこれらの製剤が活用されています。

血漿分画市場を牽引する最も主要な要因の一つは、希少疾患に対する感受性が高い高齢者人口の世界的な増加です。これらの希少疾患の多くは、効果的な治療のために血漿分画製剤を必要とします。また、免疫グロブリンやアルファ-1-アンチトリプシンといった血漿分画製剤の医療現場での採用が世界的に拡大していることも、市場成長の重要な推進力となっています。加えて、世界各地で血漿採取センターの数が増加し、原材料である血漿の安定供給体制が強化されていることも、この市場の拡大に大きく貢献しています。血漿分画の分野は、その治療効果の高さから、常に研究者と産業界双方から高い関心を集めてきました。特に、免疫不全症候群の管理における血漿製剤の治療効果が広く認識されるようになったことで、市場はさらなる拡大を見せています。

血漿分画装置では、全血から治療用タンパク質成分を分離するために、主に「クリオ沈殿法」と「エタノール分画法」という二つの確立された技術が用いられます。これらの技術により、プロトロンビン複合体、トロンビン、フィブリノーゲン、そして前述のアルブミンや免疫グロブリンといった多様なタンパク質成分が分離・精製されます。これらの血漿分画製剤は、先天性代謝異常、重篤な外傷、複雑な免疫学的問題、その他の生命を脅かす重篤な疾患の治療において、その有効性が広く認められています。

### 市場の主要な牽引要因(Market Drivers)

血漿分画市場の成長を促進する要因は多岐にわたり、それぞれが市場拡大に不可欠な役割を果たしています。

1. **世界的な高齢者人口の増加:**

世界中で高齢者人口が急速に増加していることは、血漿分画市場にとって極めて大きな貢献要因です。高齢者は、加齢に伴う免疫機能の低下や基礎疾患の併存により、様々な希少疾患や慢性疾患に罹患しやすくなります。これらの疾患の多くは、血漿分画製剤による治療を必要とします。例えば、神経難病であるギラン・バレー症候群は高齢者に多く発症する傾向があり、また、胸腺腫を伴う重症筋無力症の患者の大部分は50歳から60歳の間に発症が見られます。このような高齢者層における疾患有病率の高さは、血漿分画製剤に対する医療ニーズを直接的に拡大させます。これに対応するため、各国政府機関や民間団体は、利用可能な診断法や効果的な治療法に関する患者とその家族への情報提供に積極的に取り組み、治療へのアクセス改善を通じて市場の成長をさらに後押ししています。血漿分画製剤は、これらの疾患において患者のQOL向上と生命予後の改善に不可欠な治療選択肢となることが多く、高齢化社会における医療課題解決の一翼を担っています。

2. **免疫グロブリン製剤の医療用途における利用拡大:**

免疫グロブリンは、ヒトの免疫システムにおいて病原体に対する防御の最前線を担う抗体であり、血漿分画製剤の中でも特に重要な製品群です。その多岐にわたる治療効果から、様々な疾患の治療に広く利用されています。具体的には、一次性・二次性免疫不全症、特発性血小板減少性紫斑病(ITP)、川崎病、特定の神経系疾患の治療に不可欠です。また、全身性エリテマトーデス(ループス)や血管炎といった自己免疫性の希少疾患の治療においても、免疫調節作用を目的として使用されます。特に、ギラン・バレー症候群、多発性骨髄腫、重症筋無力症、後天性第VIII因子阻害因子症候群、自己免疫性好中球減少症、輸血後紫斑病、多発性筋炎/皮膚筋炎などの病態では、高用量免疫グロブリン静注療法(IVIG)が標準的な治療法として推奨されることが多く、代替治療法が存在しない疾患に対しても、IVIGは重要な選択肢となっています。このように、免疫グロブリン製剤の治療効果に対する認知度が高まり、医療現場での採用が広範に進んでいることが、血漿分画市場を大きく牽引する主要因となっています。

3. **血漿由来医薬品(PDMPs)の採用増加:**

ヒト血漿から製造される血漿由来医薬品(PDMPs)は、アルブミン、免疫グロブリン、凝固因子など、多種多様な製品を含みます。世界保健機関(WHO)が作成した「必須医薬品モデルリスト」には、これらのPDMPが数多く掲載されており、これは、これらの医薬品が重篤な疾患の治療に適しており、かつ高い安全性を有することが国際的に公衆衛生上重要であると認識されていることを示しています。血漿由来製品に対する高い医療ニーズは、これらの治療法への需要を増加させ、ひいては血漿分画産業全体の拡大を刺激しています。例えば、免疫グロブリンは、失われたIgG血清型抗体を補うことで、免疫不全症患者の感染症リスクを低減し、QOLを改善します。また、血友病やフォン・ヴィルブランド病(VWD)のような凝固障害の治療には、凝固因子製剤の補充が生命維持のために不可欠です。血漿分画製剤は、主要な欠乏症に対して極めて重要であることが示されており、周産期ケアや急性期医療といったクリティカルな状況においても重要な役割を担っています。希少な免疫不全症や多数の神経疾患、血液疾患に対するPDMPsの使用が世界的に増加した結果、血漿由来製品の製造量が増加し、市場成長に大きく貢献しています。

4. **血漿採取センター数の増加:**

血漿分画製剤の安定的な供給を確保するためには、原材料となる血漿の継続的な確保が不可欠です。世界中で血漿採取センターの数が増加していることは、この原材料供給のボトルネックを解消し、血漿分画製剤の生産能力を向上させる上で極めて重要な要素です。これにより、より多くの患者に治療薬が届くようになり、市場の成長を直接的に支えています。

5. **希少疾患に対する研究開発の強化:**

世界的に希少疾患に罹患する人々の数が増加していることは、血漿分画製剤の需要を高めるだけでなく、新たな治療法の開発を促進しています。ギラン・バレー症候群や重症筋無力症のような希少疾患は、その病態生理や治療法に関する理解が未だ十分ではないため、新たな治療薬や診断法の研究開発が特に重視されています。この研究開発への継続的な投資と注力は、革新的な血漿分画製剤の登場を促し、市場全体の活性化に大きく寄与しています。

### 市場の主要な抑制要因(Market Restraints)

血漿分画市場は顕著な成長を遂げている一方で、その持続的な拡大を阻害するいくつかの重要な課題も存在します。

1. **血漿由来製品の高い製造コストと販売価格:**

血漿分画製剤は、その製造プロセスが極めて複雑で厳格な管理を要するため、高額なコストがかかります。このプロセスには、まず多数の献血者から血漿を収集し、それを混合する段階が含まれます。献血者は、血漿を介して感染する可能性のあるウイルス(HIV、B型肝炎、C型肝炎など)を特定し、感染拡大を予防するために、非常に厳格なスクリーニング検査を受けなければなりません。さらに、製造された血漿ベースの製品は、最終段階で細菌やウイルスを不活化するための処理が施され、再度厳重な品質検査が行われます。これらの徹底した安全性確保のための手順は、製造コストを大幅に押し上げる要因となります。結果として、治療用血漿分画製剤の中には、年間で20万米ドルを超える高額な治療費を要するものも存在します。このような高額な販売価格は、患者の経済的負担を増大させるだけでなく、各国の医療保険制度にも大きな財政的圧力をかけるため、特に長期的な治療が必要な希少疾患患者にとって、治療へのアクセスを制限する重要な要因となり、血漿分画市場の成長を鈍化させる一因となっています。

2. **組換え型代替品の台頭と普及:**

近年、血漿由来治療薬の多くに対して、組換え型代替品が開発され、その利用が拡大しています。組換え型製品は、遺伝子工学技術を用いて、目的とするタンパク質を遺伝子組み換えされた細胞(例:酵母、細菌、哺乳類細胞)で発現させることで製造されます。この製造方法の最大の利点は、ヒト由来の血漿を使用しないため、血漿を介した潜在的なウイルス感染リスクを完全に排除できるという、決定的な安全上の優位性を持つ点です。さらに、組換え型製品は一般的に予防的であり、免疫原性が低いという特性も持ち合わせています。また、現在開発パイプラインには、より長時間作用する組換え型因子が多数存在しており、これらは投与頻度の減少や予防的性能の向上といった、患者の利便性を高める重要な利点を提供します。このような組換え型因子の使用拡大と、特に血友病などの予防療法におけるその利用の増加は、血漿分画製剤の需要を制限する重要な要因となっており、市場拡大の足かせとなっています。組換え型製品の安全性と利便性の向上は、医療従事者や患者にとって非常に魅力的な選択肢となり、結果として血漿分画製剤からのシフトを促しています。

### 市場の機会(Market Opportunities)

血漿分画市場は、その成長を加速させる大きな機会をいくつか内在しています。

1. **発展途上国における未充足ニーズと市場の潜在性:**

カナダ、サウジアラビアをはじめとする発展途上国や低・中所得国における血漿分画市場は、ライフサイエンス業界の絶え間ない変化と医療ニーズの増大に牽引され、計り知れない潜在性を秘めています。これらの地域では、血漿から医薬品を製造するための血漿分画の利用が拡大しつつありますが、依然として血漿分画製剤に対する高い未充足ニーズが存在します。世界血友病連盟の推計によると、世界中の血友病患者のうち、適切な診断と治療を受けているのはわずか25%に過ぎません。同様に、国際一次性免疫不全症患者団体(International Patient Organization for Primary Immune Deficiencies)の報告では、一次性免疫不全症患者の実に70%が免疫グロブリン製品を利用できていないとされています。このように、膨大な数の患者が適切な治療にアクセスできていない現状は、血漿分画市場にとって、近い将来に大きな成長機会が創出されることを示唆しています。これらの地域での医療インフラの整備と患者へのアクセス改善は、市場拡大だけでなく、多くの患者の生命とQOLを改善するという公衆衛生上の大きな意義も持ちます。

2. **LAMEA地域(ラテンアメリカ、中東、アフリカ)における成長可能性:**

LAMEA地域は、対象人口の拡大、血漿分画製剤の需要急増、そして医療インフラの継続的な改善により、主要プレーヤーにとって収益性の高い成長機会を提供すると期待される新興市場です。この地域における血友病や、血漿分画製剤による治療を必要とするその他の医療疾患の有病率の上昇も、血漿分画の利用を増加させ、市場拡大を後押ししています。医療インフラの改善は、診断体制の強化、治療施設の拡充、医療従事者の育成に繋がり、これまで治療を受けられなかった患者層への血漿分画製剤の提供を可能にします。これにより、LAMEA地域は、世界の血漿分画市場における新たな成長エンジンとなることが期待されます。

3. **技術革新と製品改良:**

主要メーカーによる血漿分画製品への数多くの改良は、市場拡大に影響を与えるもう一つの重要な要因です。継続的な研究開発と技術革新は、血漿分画プロセスの効率化、製品の安全性向上、純度と力価の改善、そして新たな治療用途の開拓を可能にします。例えば、特定の疾患に対するより特異的な製剤の開発や、投与経路の多様化(例:静脈内投与から皮下投与への移行)などは、患者の利便性を高め、治療の普及を促進します。このような技術革新は、血漿分画市場全体の競争力を高め、新たな成長機会を創出します。

### セグメント分析(Segment Analysis)

血漿分画市場は、製品の種類、運営セクター、地理的地域によって詳細に分析されています。

#### 1. 製品別(By Product)

世界の血漿分画市場は、主にアルブミンと免疫グロブリンという二つの主要な製品カテゴリに分類されます。

* **免疫グロブリン(Immunoglobulins):**

免疫グロブリンは、血漿分画市場において最も大きなシェアを占める製品カテゴリであり、予測期間中に6.4%のCAGRで成長すると予想されています。免疫グロブリン製剤は、献血されたヒト血漿から製造され、多くの自己免疫疾患や炎症性疾患の治療に不可欠な生物学的成分です。このセグメントの成長を最も強く後押ししているのは、一次性・二次性免疫不全症の診断と治療の増加です。これらの疾患では、患者自身の免疫システムが機能不全に陥り、感染症に対する防御力が著しく低下するため、外部からの免疫グロブリン補充が生命維持に不可欠となります。また、ギラン・バレー症候群や重症筋無力症といった自己免疫性神経疾患の治療における高用量IgG製品の使用拡大も、免疫グロブリン血漿分画市場の成長を強力に支えています。IVIG(静脈内免疫グロブリン)やSCIG(皮下免疫グロブリン)といった多様な投与経路の製品が存在し、患者のQOL向上にも貢献しています。

* **アルブミン(Albumin):**

アルブミンは、血漿分画製剤のもう一つの主要な柱であり、急性肝不全、心肺バイパス術、ショック、重度の熱傷など、様々な医療状況で広く使用されています。アルブミンは、健康な人々の血清タンパク質の50%以上を占める最も豊富な血漿タンパク質であり、肝臓で生成されます。その主な生理機能は、血液の浸透圧維持、薬物やホルモンの輸送、抗酸化作用など多岐にわたります。2022年には、肝硬変、敗血症、心血管疾患の治療を含む多様な臨床応用におけるアルブミンの使用増加が、このセグメントの成長を牽引しました。例えば、2019年のBioSupply Trends Quarterlyの記事によると、中国では重度の肝疾患に対するアルブミン治療が広く普及しており、2800万人の患者が治療を必要とし、そのうち700万人が緊急で集中的な治療を必要としていると推計されています。このような大規模な医療ニーズが存在する地域では、アルブミンの需要が特に高まっています。

#### 2. セクター別(By Sector)

世界の血漿分画市場は、公共セクターと民間セクターという二つの運営形態に分類されます。

* **民間セクター(Private Sector):**

民間セクターは、血漿分画市場において最大のシェアを占めており、予測期間中に6.7%のCAGRで成長すると予想されています。民間セクターは、利益を目的とした企業によって運営され、政府が所有または運営していないすべての事業を含みます。これらの企業は、認可された訓練を受けた専門スタッフにより、厳重に管理された環境下で血漿を採取します。採取された血漿は、製造工場に送られる前に、安全性確保のため通常60日間保管されます。製造現場では、最新の技術を用いて血漿から治療用タンパク質が抽出・精製され、患者にとって製品がより安全になるようにウイルス不活化処理が施されます。民間セクターは、効率的な生産体制と市場競争原理に基づき、製品の安定供給と技術革新を推進する主要な役割を担っています。

* **公共セクター(Public Sector):**

公共セクターの企業は、自己資金で運営され、政府によって所有されるか、または非営利団体として活動します。公共セクターで働く人々は、特定の利用者だけでなく、国民全体の健康と福祉に貢献することを最優先とするサービスを提供します。例えば、韓国赤十字社は韓国の非営利団体であり、公共セクターの一部として血漿分画に取り組んでいます。同様に、日本赤十字社も日本では非営利の血漿分画事業者として活動しており、献血された血液から血漿分画製剤を製造し、安定供給に貢献しています。公共セクターは、営利を目的とせず、特に供給が不安定になりがちな血漿分画製剤の安定供給や、災害時の対応など、社会的な役割を果たすことが期待されています。

#### 3. 地域別(By Region)

世界の血漿分画市場は、地理的に北米、アジア太平洋、ヨーロッパ、LAMEA(ラテンアメリカ、中東、アフリカ)の主要地域に分類されます。

* **北米(North America):**

北米は血漿分画市場で最も高い市場シェアを占めており、予測期間中に6.3%のCAGRで成長すると予想されています。この優位性は、免疫グロブリンやアルファ-1-アンチトリプシンといった血漿分画製剤が医療現場で広く利用されていること、製品が容易に入手可能であること、そしてBaxter International Inc.、Emergent BioSolutions、KabaFusion、Biotest AG、CSL Ltd.といった多くの大手製薬企業がこの地域に拠点を置いていることに起因します。さらに、政府機関が血漿由来製品に関する国民の意識向上キャンペーンを積極的に実施していることも、市場を強力に牽引しています。希少疾患の発生率の上昇、高齢者人口の増加、そして血漿採取センター数の増加も、北米における血漿分画の需要をさらに押し上げています。

* **アジア太平洋(Asia-Pacific):**

アジア太平洋地域は、血漿分画市場において最も急速に成長している地域であり、予測期間中に6.9%のCAGRで成長し、2033年には90億9000万米ドルに達すると予想されています。この市場を主に牽引しているのは、血漿の採取、分画、販売を監督・管理する各国政府機関の存在と、それに伴う規制環境の整備です。さらに、血友病、一次性および二次性免疫不全症、そして重症熱性血小板減少症候群(SFTS)などの特定の疾患の発生率の上昇も、この地域の市場拡大に大きく貢献しています。中国、インド、日本などの国々では、医療インフラの改善と医療支出の増加が相まって、血漿分画製剤の需要を押し上げています。

* **ヨーロッパ(Europe):**

ヨーロッパ地域では、ドイツ、フランス、英国、イタリア、スペインが血漿分画市場における最も重要な国として注目されています。2021年において、世界の血漿分画市場売上高の14.4%をヨーロッパが占めました。今後数年間、血漿分画製品への需要の高まりと、業界における主要プレーヤーの強力な存在感により、ヨーロッパ市場は着実に成長すると予想されています。また、主要メーカーによる血漿分画製品への数多くの改良や、各国の医療制度における希少疾患治療への注力も、ヨーロッパの血漿分画市場の拡大に影響を与える重要な要因となっています。

* **LAMEA(ラテンアメリカ、中東、アフリカ):**

LAMEA地域は、対象人口の拡大、血漿分画製品の需要急増、そして医療インフラの継続的な改善により、主要プレーヤーにとって収益性の高い成長機会を提供すると期待される新興市場です。この地域における血友病や、血漿分画製剤による治療を必要とするその他の医療疾患の有病率の上昇も、血漿分画の利用を増加させ、市場拡大を後押ししています。経済成長と医療アクセス改善への取り組みが、この地域の市場潜在力を引き出す鍵となります。

### 結論

世界の血漿分画市場は、高齢者人口の増加、希少疾患の有病率上昇、免疫グロブリンや血漿由来医薬品(PDMPs)の医療応用拡大といった強力な推進要因に支えられ、今後も堅調な成長が期待されます。一方で、血漿由来製品の高い製造コストや、組換え型代替品の競争激化といった課題も存在しますが、発展途上国における未充足ニーズの高さや、継続的な技術革新が新たな成長機会を創出しています。製品別では免疫グロブリンが、セクター別では民間セクターが市場を牽引し、地域別では北米が最大のシェアを維持しつつも、アジア太平洋地域が最も急速な成長を遂げると予測されます。主要企業は、グローバルな血漿供給網の確保、製品ポートフォリオの拡充、研究開発への投資、そして地域ごとの医療ニーズに合わせた戦略を通じて、このダイナミックな市場での競争優位性を確立していくことが求められます。血漿分画製剤は、多くの患者の生命とQOLを支える不可欠な治療薬として、その重要性を高め続けるでしょう。

Report Coverage & Structure

- エグゼクティブサマリー

- 調査範囲とセグメンテーション

- 調査目的

- 制限と仮定

- 市場範囲とセグメンテーション

- 考慮される通貨と価格設定

- 市場機会評価

- 新興地域/国

- 新興企業

- 新興アプリケーション/最終用途

- 市場動向

- 推進要因

- 市場警告要因

- 最新のマクロ経済指標

- 地政学的影響

- 技術的要因

- 市場評価

- ポーターのファイブフォース分析

- バリューチェーン分析

- 規制の枠組み

- 北米

- 欧州

- APAC

- 中東およびアフリカ

- LATAM

- ESG動向

- 世界の血漿分画市場規模分析

- 世界の血漿分画市場概要

- 製品別

- 概要

- 製品別金額

- アルブミン

- 金額別

- 免疫グロブリン

- 金額別

- 静注用免疫グロブリン

- 静注用免疫グロブリン 金額別

- 皮下注用免疫グロブリン

- 皮下注用免疫グロブリン 金額別

- その他

- その他 金額別

- 凝固因子

- 金額別

- 第VIII因子

- 第VIII因子 金額別

- 第IX因子

- 第IX因子 金額別

- フォン・ヴィルブランド因子

- フォン・ヴィルブランド因子 金額別

- プロトロンビン複合体濃縮製剤

- プロトロンビン複合体濃縮製剤 金額別

- フィブリノゲン濃縮製剤

- フィブリノゲン濃縮製剤 金額別

- その他

- その他 金額別

- プロテアーゼ阻害剤

- 金額別

- その他

- 金額別

- 方法別

- 概要

- 方法別金額

- 遠心分離

- 金額別

- デプスろ過

- 金額別

- クロマトグラフィー

- 金額別

- その他

- 金額別

- 用途別

- 概要

- 用途別金額

- 神経学

- 金額別

- 血液学

- 金額別

- 腫瘍学

- 金額別

- 免疫学

- 金額別

- 呼吸器学

- 金額別

- その他

- 金額別

- 最終用途別

- 概要

- 最終用途別金額

- 病院・診療所

- 金額別

- 臨床研究

- 金額別

- その他

- 金額別

- 製品別

- 世界の血漿分画市場概要

- 北米市場分析

- 概要

- 製品別

- 概要

- 製品別金額

- アルブミン

- 金額別

- 免疫グロブリン

- 金額別

- 静注用免疫グロブリン

- 静注用免疫グロブリン 金額別

- 皮下注用免疫グロブリン

- 皮下注用免疫グロブリン 金額別

- その他

- その他 金額別

- 凝固因子

- 金額別

- 第VIII因子

- 第VIII因子 金額別

- 第IX因子

- 第IX因子 金額別

- フォン・ヴィルブランド因子

- フォン・ヴィルブランド因子 金額別

- プロトロンビン複合体濃縮製剤

- プロトロンビン複合体濃縮製剤 金額別

- フィブリノゲン濃縮製剤

- フィブリノゲン濃縮製剤 金額別

- その他

- その他 金額別

- プロテアーゼ阻害剤

- 金額別

- その他

- 金額別

- 方法別

- 概要

- 方法別金額

- 遠心分離

- 金額別

- デプスろ過

- 金額別

- クロマトグラフィー

- 金額別

- その他

- 金額別

- 用途別

- 概要

- 用途別金額

- 神経学

- 金額別

- 血液学

- 金額別

- 腫瘍学

- 金額別

- 免疫学

- 金額別

- 呼吸器学

- 金額別

- その他

- 金額別

- 最終用途別

- 概要

- 最終用途別金額

- 病院・診療所

- 金額別

- 臨床研究

- 金額別

- その他

- 金額別

- 米国

- 製品別

- 概要

- 製品別金額

- アルブミン

- 金額別

- 免疫グロブリン

- 金額別

- 静注用免疫グロブリン

- 静注用免疫グロブリン 金額別

- 皮下注用免疫グロブリン

- 皮下注用免疫グロブリン 金額別

- その他

- その他 金額別

- 凝固因子

- 金額別

- 第VIII因子

- 第VIII因子 金額別

- 第IX因子

- 第IX因子 金額別

- フォン・ヴィルブランド因子

- フォン・ヴィルブランド因子 金額別

- プロトロンビン複合体濃縮製剤

- プロトロンビン複合体濃縮製剤 金額別

- フィブリノゲン濃縮製剤

- フィブリノゲン濃縮製剤 金額別

- その他

- その他 金額別

- プロテアーゼ阻害剤

- 金額別

- その他

- 金額別

- 方法別

- 概要

- 方法別金額

- 遠心分離

- 金額別

- デプスろ過

- 金額別

- クロマトグラフィー

- 金額別

- その他

- 金額別

- 用途別

- 概要

- 用途別金額

- 神経学

- 金額別

- 血液学

- 金額別

- 腫瘍学

- 金額別

- 免疫学

- 金額別

- 呼吸器学

- 金額別

- その他

- 金額別

- 最終用途別

- 概要

- 最終用途別金額

- 病院・診療所

- 金額別

- 臨床研究

- 金額別

- その他

- 金額別

- 製品別

- カナダ

- 欧州市場分析

- 概要

- 製品別

- 概要

- 製品別金額

- アルブミン

- 金額別

- 免疫グロブリン

- 金額別

- 静注用免疫グロブリン

- 静注用免疫グロブリン 金額別

- 皮下注用免疫グロブリン

- 皮下注用免疫グロブリン 金額別

- その他

- その他 金額別

- 凝固因子

- 金額別

- 第VIII因子

- 第VIII因子 金額別

- 第IX因子

- 第IX因子 金額別

- フォン・ヴィルブランド因子

- フォン・ヴィルブランド因子 金額別

- プロトロンビン複合体濃縮製剤

- プロトロンビン複合体濃縮製剤 金額別

- フィブリノゲン濃縮製剤

- フィブリノゲン濃縮製剤 金額別

- その他

- その他 金額別

- プロテアーゼ阻害剤

- 金額別

- その他

- 金額別

- 方法別

- 概要

- 方法別金額

- 遠心分離

- 金額別

- デプスろ過

- 金額別

- クロマトグラフィー

- 金額別

- その他

- 金額別

- 用途別

- 概要

- 用途別金額

- 神経学

- 金額別

- 血液学

- 金額別

- 腫瘍学

- 金額別

- 免疫学

- 金額別

- 呼吸器学

- 金額別

- その他

- 金額別

- 最終用途別

- 概要

- 最終用途別金額

- 病院・診療所

- 金額別

- 臨床研究

- 金額別

- その他

- 金額別

- 英国

- 製品別

- 概要

- 製品別金額

- アルブミン

- 金額別

- 免疫グロブリン

- 金額別

- 静注用免疫グロブリン

- 静注用免疫グロブリン 金額別

- 皮下注用免疫グロブリン

- 皮下注用免疫グロブリン 金額別

- その他

- その他 金額別

- 凝固因子

- 金額別

- 第VIII因子

- 第VIII因子 金額別

- 第IX因子

- 第IX因子 金額別

- フォン・ヴィルブランド因子

- フォン・ヴィルブランド因子 金額別

- プロトロンビン複合体濃縮製剤

- プロトロンビン複合体濃縮製剤 金額別

- フィブリノゲン濃縮製剤

- フィブリノゲン濃縮製剤 金額別

- その他

- その他 金額別

- プロテアーゼ阻害剤

- 金額別

- その他

- 金額別

- 方法別

- 概要

- 方法別金額

- 遠心分離

- 金額別

- デプスろ過

- 金額別

- クロマトグラフィー

- 金額別

- その他

- 金額別

- 用途別

- 概要

- 用途別金額

- 神経学

- 金額別

- 血液学

- 金額別

- 腫瘍学

- 金額別

- 免疫学

- 金額別

- 呼吸器学

- 金額別

- その他

- 金額別

- 最終用途別

- 概要

- 最終用途別金額

- 病院・診療所

- 金額別

- 臨床研究

- 金額別

- その他

- 金額別

- 製品別

- ドイツ

- フランス

- スペイン

- イタリア

- ロシア

- 北欧

- ベネルクス

- その他の欧州地域

- APAC市場分析

- 概要

- 製品別

- 概要

- 製品別金額

- アルブミン

- 金額別

- 免疫グロブリン

- 金額別

- 静注用免疫グロブリン

- 静注用免疫グロブリン 金額別

- 皮下注用免疫グロブリン

- 皮下注用免疫グロブリン 金額別

- その他

- その他 金額別

- 凝固因子

- 金額別

- 第VIII因子

- 第VIII因子 金額別

- 第IX因子

- 第IX因子 金額別

- フォン・ヴィルブランド因子

- フォン・ヴィルブランド因子 金額別

- プロトロンビン複合体濃縮製剤

- プロトロンビン複合体濃縮製剤 金額別

- フィブリノゲン濃縮製剤

- フィブリノゲン濃縮製剤 金額別

- その他

- その他 金額別

- プロテアーゼ阻害剤

- 金額別

- その他

- 金額別

- 方法別

- 概要

- 方法別金額

- 遠心分離

- 金額別

- デプスろ過

- 金額別

- クロマトグラフィー

- 金額別

- その他

- 金額別

- 用途別

- 概要

- 用途別金額

- 神経学

- 金額別

- 血液学

- 金額別

- 腫瘍学

- 金額別

- 免疫学

- 金額別

- 呼吸器学

- 金額別

- その他

- 金額別

- 最終用途別

- 概要

- 最終用途別金額

- 病院・診療所

- 金額別

- 臨床研究

- 金額別

- その他

- 金額別

- 中国

- 製品別

- 概要

- 製品別金額

- アルブミン

- 金額別

- 免疫グロブリン

- 金額別

- 静注用免疫グロブリン

- 静注用免疫グロブリン 金額別

- 皮下注用免疫グロブリン

- 皮下注用免疫グロブリン 金額別

- その他

- その他 金額別

- 凝固因子

- 金額別

- 第VIII因子

- 第VIII因子 金額別

- 第IX因子

- 第IX因子 金額別

- フォン・ヴィルブランド因子

- フォン・ヴィルブランド因子 金額別

- プロトロンビン複合体濃縮製剤

- プロトロンビン複合体濃縮製剤 金額別

- フィブリノゲン濃縮製剤

- フィブリノゲン濃縮製剤 金額別

- その他

- その他 金額別

- プロテアーゼ阻害剤

- 金額別

- その他

- 金額別

- 方法別

- 概要

- 方法別金額

- 遠心分離

- 金額別

- デプスろ過

- 金額別

- クロマトグラフィー

- 金額別

- その他

- 金額別

- 用途別

- 概要

- 用途別金額

- 神経学

- 金額別

- 血液学

- 金額別

- 腫瘍学

- 金額別

- 免疫学

- 金額別

- 呼吸器学

- 金額別

- その他

- 金額別

- 最終用途別

- 概要

- 最終用途別金額

- 病院・診療所

- 金額別

- 臨床研究

- 金額別

- その他

- 金額別

- 製品別

- 韓国

- 日本

- インド

- オーストラリア

- 台湾

- 東南アジア

- その他のアジア太平洋地域

- 中東およびアフリカ市場分析

- 概要

- 製品別

- 概要

- 製品別金額

- アルブミン

- 金額別

- 免疫グロブリン

- 金額別

- 静注用免疫グロブリン

- 静注用免疫グロブリン 金額別

- 皮下注用免疫グロブリン

- 皮下注用免疫グロブリン 金額別

- その他

- その他 金額別

- 凝固因子

- 金額別

- 第VIII因子

- 第VIII因子 金額別

- 第IX因子

- 第IX因子 金額別

- フォン・ヴィルブランド因子

- フォン・ヴィルブランド因子 金額別

- プロトロンビン複合体濃縮製剤

- プロトロンビン複合体濃縮製剤 金額別

- フィブリノゲン濃縮製剤

- フィブリノゲン濃縮製剤 金額別

- その他

- その他 金額別

- プロテアーゼ阻害剤

- 金額別

- その他

- 金額別

- 方法別

- 概要

- 方法別金額

- 遠心分離

- 金額別

- デプスろ過

- 金額別

- クロマトグラフィー

- 金額別

- その他

- 金額別

- 用途別

- 概要

- 用途別金額

- 神経学

- 金額別

- 血液学

- 金額別

- 腫瘍学

- 金額別

- 免疫学

- 金額別

- 呼吸器学

- 金額別

- その他

- 金額別

- 最終用途別

- 概要

- 最終用途別金額

- 病院・診療所

- 金額別

- 臨床研究

- 金額別

- その他

- 金額別

- アラブ首長国連邦

- 製品別

- 概要

- 製品別金額

- アルブミン

- 金額別

- 免疫グロブリン

- 金額別

- 静注用免疫グロブリン

- 静注用免疫グロブリン 金額別

- 皮下注用免疫グロブリン

- 皮下注用免疫グロブリン 金額別

- その他

- その他 金額別

- 凝固因子

- 金額別

- 第VIII因子

- 第VIII因子 金額別

- 第IX因子

- 第IX因子 金額別

- フォン・ヴィルブランド因子

- フォン・ヴィルブランド因子 金額別

- プロトロンビン複合体濃縮製剤

- プロトロンビン複合体濃縮製剤 金額別

- フィブリノゲン濃縮製剤

- フィブリノゲン濃縮製剤 金額別

- その他

- その他 金額別

- プロテアーゼ阻害剤

- 金額別

- その他

- 金額別

- 方法別

- 概要

- 方法別金額

- 遠心分離

- 金額別

- デプスろ過

- 金額別

- クロマトグラフィー

- 金額別

- その他

- 金額別

- 用途別

- 概要

- 用途別金額

- 神経学

- 金額別

- 血液学

- 金額別

- 腫瘍学

- 金額別

- 免疫学

- 金額別

- 呼吸器学

- 金額別

- その他

- 金額別

- 最終用途別

- 概要

- 最終用途別金額

- 病院・診療所

- 金額別

- 臨床研究

- 金額別

- その他

- 金額別

- 製品別

- トルコ

- サウジアラビア

- 南アフリカ

- エジプト

- ナイジェリア

- その他の中東およびアフリカ地域

- LATAM市場分析

- 概要

- 製品別

- 概要

- 製品別金額

- アルブミン

- 金額別

- 免疫グロブリン

- 金額別

- 静注用免疫グロブリン

- 静注用免疫グロブリン 金額別

- 皮下注用免疫グロブリン

- 皮下注用免疫グロブリン 金額別

- その他

- その他 金額別

- 凝固因子

- 金額別

- 第VIII因子

- 第VIII因子 金額別

- 第IX因子

- 第IX因子 金額別

- フォン・ヴィルブランド因子

- フォン・ヴィルブランド因子 金額別

- プロトロンビン複合体濃縮製剤

- プロトロンビン複合体濃縮製剤 金額別

- フィブリノゲン濃縮製剤

- フィブリノゲン濃縮製剤 金額別

- その他

- その他 金額別

- プロテアーゼ阻害剤

- 金額別

- その他

- 金額別

- 方法別

- 概要

- 方法別金額

- 遠心分離

- 金額別

- デプスろ過

- 金額別

- クロマトグラフィー

- 金額別

- その他

- 金額別

- 用途別

- 概要

- 用途別金額

- 神経学

- 金額別

- 血液学

- 金額別

- 腫瘍学

- 金額別

- 免疫学

- 金額別

- 呼吸器学

- 金額別

- その他

- 金額別

- 最終用途別

- 概要

- 最終用途別金額

- 病院・診療所

- 金額別

- 臨床研究

- 金額別

- その他

- 金額別

- ブラジル

- 製品別

- 概要

- 製品別金額

- アルブミン

- 金額別

- 免疫グロブリン

- 金額別

- 静注用免疫グロブリン

- 静注用免疫グロブリン 金額別

- 皮下注用免疫グロブリン

- 皮下注用免疫グロブリン 金額別

- その他

- その他 金額別

- 凝固因子

- 金額別

- 第VIII因子

- 第VIII因子 金額別

- 第IX因子

- 第IX因子 金額別

- フォン・ヴィルブランド因子

- フォン・ヴィルブランド因子 金額別

- プロトロンビン複合体濃縮製剤

- プロトロンビン複合体濃縮製剤 金額別

- フィブリノゲン濃縮製剤

- フィブリノゲン濃縮製剤 金額別

- その他

- その他 金額別

- プロテアーゼ阻害剤

- 金額別

- その他

- 金額別

- 方法別

- 概要

- 方法別金額

- 遠心分離

- 金額別

- デプスろ過

- 金額別

- クロマトグラフィー

- 金額別

- その他

- 金額別

- 用途別

- 概要

- 用途別金額

- 神経学

- 金額別

- 血液学

- 金額別

- 腫瘍学

- 金額別

- 免疫学

- 金額別

- 呼吸器学

- 金額別

- その他

- 金額別

- 最終用途別

- 概要

- 最終用途別金額

- 病院・診療所

- 金額別

- 臨床研究

- 金額別

- その他

- 金額別

- 製品別

- メキシコ

- アルゼンチン

- チリ

- コロンビア

- その他のLATAM地域

- 競合情勢

- 血漿分画市場 プレイヤー別シェア

- M&A契約および提携分析

- 市場プレイヤー評価

- グリフォルス S.A.

- 概要

- 事業情報

- 収益

- ASP

- SWOT分析

- 最近の動向

- CSLリミテッド

- 武田薬品工業株式会社

- オクタファルマAG

- ケドリオン S.p.A

- LFB S.A.

- バイオテストAG

- サンキン

- バイオ・プロダクツ・ラボラトリーLtd.

- インタス・ファーマシューティカルズLtd.

- グリフォルス, S.A.

- ADMAバイオロジクス

- チャイナ・バイオロジック・プロダクツ・ホールディングス Inc.

- GCファーマ

- 華蘭生物工程有限公司

- グリフォルス S.A.

- 調査方法

- 調査データ

- 二次データ

- 主要な二次情報源

- 二次情報源からの主要データ

- 一次データ

- 一次情報源からの主要データ

- 一次調査の内訳

- 二次および一次調査

- 主要な業界インサイト

- 市場規模推定

- ボトムアップアプローチ

- トップダウンアプローチ

- 市場予測

- 調査仮定

- 仮定

- 制限

- リスク評価

- 付録

- ディスカッションガイド

- カスタマイズオプション

- 関連レポート

- 免責事項

*** 本調査レポートに関するお問い合わせ ***

血漿分画(けっしょうぶんかく)とは、献血などから得られたヒト血漿に含まれる多様なタンパク質を、それぞれ特定の治療用途に応じて分離・精製するプロセスを指します。血漿は水分の他に、生命維持に不可欠な機能を持つタンパク質を多く含んでおり、この技術はそれらを医薬品として利用可能にし、多くの疾患の治療や予防に貢献してきました。その基礎は、1940年代にエドウィン・コーンが開発したエタノール分画法にあり、pH値や温度、エタノール濃度を段階的に変化させてタンパク質の溶解度の違いを利用し、アルブミン、免疫グロブリン、凝固因子などの主要なタンパク質群を効率的に分離します。

現代の血漿分画プロセスでは、コーン分画法に加え、イオン交換クロマトグラフィーやアフィニティークロマトグラフィーなどの先進的な技術が組み合わされ、目的のタンパク質を高純度で精製します。これにより、より安全で効果的な血漿分画製剤の製造が実現されています。主要な製品としては、血液の浸透圧維持に重要なアルブミン製剤があり、大量出血、重度の熱傷、ショック状態、肝硬変に伴う腹水などの患者さんに対して、体液量の維持やタンパク質補充のために使用されます。

また、免疫グロブリン製剤は、様々な病原体に対する抗体を含み、免疫不全症候群の感染症予防や治療、さらには自己免疫疾患の病態修飾などに広く用いられます。特に静注用免疫グロブリン(IVIG)は、その抗炎症作用や免疫調節作用から、多発性筋炎、川崎病、ギラン・バレー症候群など多様な疾患の治療に利用されます。さらに、血友病患者さんにとって不可欠な凝固因子製剤(第VIII因子、第IX因子など)も血漿分画の重要な成果であり、これらの補充により出血を予防し、患者さんの生活の質を向上させます。この他にも、遺伝性肺気腫の治療に用いられるアルファ-1アンチトリプシン製剤などが製造されます。

血漿分画製剤の製造において最も重視されるのは安全性です。原料となるヒト血漿はウイルス感染源となる可能性があるため、製造プロセス全体を通じて厳格なウイルス不活化・除去工程が導入されています。具体的には、加熱処理(パスツリゼーション)、溶媒/界面活性剤処理(S/D処理)、ナノろ過などの技術が用いられ、HIV、B型肝炎ウイルス、C型肝炎ウイルスなど、既知の主要なウイルスを効果的に不活化または除去することで、製品の安全性を確保しています。

血漿分画技術は、ヒトの血漿という限られた資源から、多種多様な高機能性タンパク質製剤を生み出し、現代医療における治療選択肢を大きく広げました。近年では、遺伝子組換え技術によって一部の血漿由来タンパク質が製造されるようになっていますが、血漿分画製剤は依然として多くの疾患において重要な治療薬であり続けており、その臨床的価値は揺るぎないものです。今後も、さらなる精製技術の進歩と安全性向上への取り組みが続けられ、より多くの患者さんの健康と生命を守るために貢献していくことでしょう。