プラズマ照明市場規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

プラズマ照明市場レポートは、コンポーネント(無電極プラズマランプ、電子電源/RFドライバーなど)、ワット数(700 W未満、700~1000 W、1000 W超)、用途(街路・道路照明、駐車場・エリア照明など)、流通チャネル(直販、販売代理店・システムインテグレーター)、および地域別に分類されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

プラズマ照明市場の概要

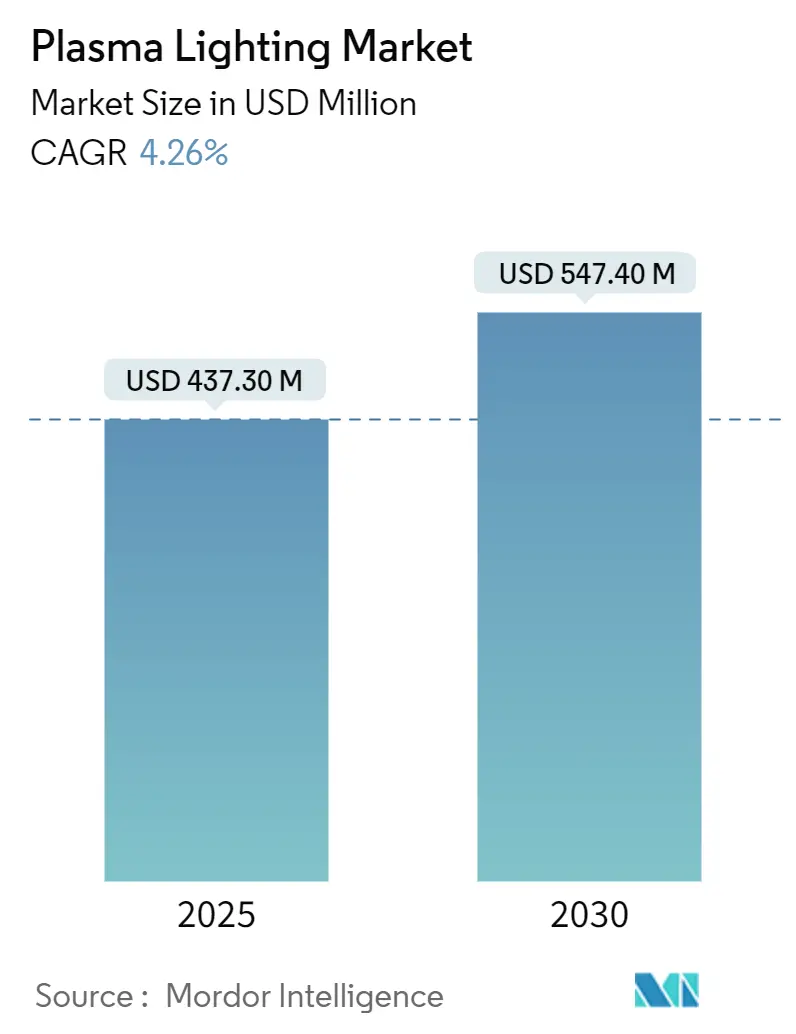

プラズマ照明市場は、2025年には4億3,730万米ドルと評価され、2030年には5億4,740万米ドルに達すると予測されており、2025年から2030年にかけて年平均成長率(CAGR)4.26%で着実に成長すると見込まれています。この成長は、プラズマ照明が提供する非常に高い光効率、フリッカーフリーの出力、および超高演色性(CRI)に支えられています。特に、高マスト街路照明、屋内垂直農場、放送スタジオ、過酷な海洋環境といった、従来のLEDでは対応が難しいニッチな分野でその強みを発揮しています。

水銀ベースのHIDランプを置き換えるための規制圧力も、ヨーロッパや湾岸協力会議(GCC)諸国での導入を加速させています。また、電源技術の革新により、システムの複雑さが軽減され、プラズマ照明の魅力が広がりつつあります。一方で、LED価格の下落は、コストに敏感な用途でのプラズマ照明の採用を抑制する要因となっています。そのため、ベンダーは寿命、スペクトル均一性、メンテナンスの削減といった付加価値提案に注力しています。

主要な市場動向と洞察

成長要因

1. アジアにおける高価値垂直農場でのプラズマ育成ライトの採用拡大:

商業垂直農場では、プレミアム作物の光合成を最適化するために、広範で均一なスペクトルを提供するプラズマシステムが選ばれています。シンガポールや日本での試験では、従来のHIDランプと比較して40%のエネルギー節約が報告されており、収穫品質も維持されています。都市化の加速と食料安全保障への取り組みが、適応型IoT対応プラズマ照明の需要を後押ししています。

2. ヨーロッパにおける高マストプラズマ街路照明への自治体による改修:

ヨーロッパの都市では、高マストHIDアレイを50,000時間の無電極プラズマランプに置き換えることで、長期的なコスト削減を目指しています。これにより、クレーン車によるランプ交換作業が最大60%削減され、総所有コストを重視する調達枠組みに適合します。スペイン、ドイツ、ノルウェーでの成功事例は、歩行者密度に応じた調光戦略に必要な即時点灯能力を示しており、フリッカーフリーのプラズマ性能を地域仕様に組み込む動きを強化しています。

3. 北米における映画・放送スタジオからの超高演色性照明の需要:

8Kおよび高フレームレート形式で撮影するコンテンツ制作者は、97 CRIを超え、あらゆるシャッター角度で時間的フリッカーを排除するプラズマ照明器具を指定しています。タングステン照明器具のような熱プロファイルなしで大規模なセットを照明できるため、HVAC負荷と発電機容量が削減され、撮影ロジスティクスコストが低減されます。無電極ランプは何千時間も出力を維持するため、レンタル会社は消耗品費の削減を強調し、スタジオはポストプロダクションでの色補正ステップの削減を挙げています。

4. 高ルーメンプラズマ照明器具を必要とする水中・海洋探査プラットフォームの成長:

港湾、海底調査船、洋上風力プロジェクトでは、高ルーメン密度、ニュートラルスペクトル、耐腐食性を提供する密閉型プラズマ照明器具が好まれています。オークランド港とニューアーク港での実証実験では、照明エネルギー使用量が65%削減され、器具価格がHIDの2倍であっても総プロジェクトROIが検証されています。研究者たちは、同じハウジング内に光データリンクを併設する可能性も探っており、照明と通信を組み合わせたモジュールが新たな収益源となる可能性を秘めています。

5. フリッカーフリーHDTV放送のためのスマートスタジアム投資:

スマートスタジアムでは、1,000fpsのリプレイに対応するフリッカーフリーの照明が求められており、プラズマ照明がこの要件を満たします。

6. GCC諸国における水銀フリー義務化:

中東地域では、水銀ランプの段階的廃止を義務付ける規制がプラズマ照明の導入を促進しています。

抑制要因

1. 高出力LEDのコスト性能の急速な低下:

2003年から2024年にかけて、高出力LEDデバイスは効率を60%向上させ、ルーメンあたりのコストは95.5%低下しました。これにより、LEDアレイは多くのタスクでプラズマのスペクトル品質に匹敵するようになり、従来の性能差が縮小しています。予算に制約のある自治体は、長期的なプラズマの節約効果が高くてもLEDを選択することが多く、プラズマベンダーは個々のケースで寿命の利点を正当化するよう圧力を受けています。

2. 新興市場における認定プラズマランプバラストの入手可能性の制限:

RFドライバーは、高度なLDMOSトランジスタと精密なインピーダンスマッチングを必要とし、これらを大規模に製造できるサプライヤーは限られています。輸入依存はリードタイムを長期化させ、サービスリスクを高めるため、アフリカやラテンアメリカの一部地域での購入を妨げています。高周波パワーエレクトロニクスに精通した現地技術者の不足も、採用をさらに制限しています。

3. コンパクトな器具における1kWを超える熱管理の課題:

コンパクトな器具で1kWを超える出力を実現する際の熱管理は依然として課題であり、温度制限を超えずに光出力をスケールアップすることが難しい状況です。

4. EU園芸認証の資本集約性:

ヨーロッパにおける園芸分野でのプラズマ照明の導入には、高額な認証コストがかかることが抑制要因となっています。

セグメント分析

* コンポーネント別:

無電極プラズマランプは2024年に59.8%の収益を占め、メンテナンスフリーの特性が評価されています。一方、電子電源/RFドライバーは、シリコンLDMOSの進歩により変換効率と堅牢性が向上し、2030年までに年率7.1%で成長すると予測されています。新しいドライバーはデジタルテレメトリーも統合し、ランプの状態監視と交換スケジュールの最適化を可能にします。

* ワット数別:

700-1000W帯は2024年に44.9%の市場を占め、光束と管理可能な接合温度のスイートスポットを提供しています。700W未満の製品は、コンパクトな都市農場や建築ファサード、小売環境でのスリムな器具の需要により、年率4.8%で出荷が増加しています。1kW以上のクラスは、液冷コストが低下するか、LEDアレイが必要な光量を提供できなくなるまで停滞すると見られています。

* 用途別:

街路・道路照明は2024年の売上高の34.7%を占め、老朽化したHIDポールをプラズマユニットに置き換える動きが見られます。しかし、園芸分野は年率6.3%で拡大しており、垂直農場の設置業者はプラズマ照明市場が温室建設のペースに追いつくと確信しています。産業・倉庫用途では、高い取り付け高さでの器具数を減らすために高ルーメン密度が重視され、スマートスタジアムでは1,000fpsのリプレイにおけるフリッカーの排除が評価されています。

* 流通チャネル別:

直販は2024年にプラズマ照明市場の64.6%を占め、OEMエンジニアが初期段階から請負業者と協力し、光学経路やRFエンクロージャの接地をモデル化して電磁干渉を回避する高接触モデルが特徴です。ディストリビューターとシステムインテグレーターは年率5.3%で成長しており、カタログ製品化への進展を示しています。

地域分析

* ヨーロッパ: 2024年には世界の売上高の29.8%を占め、水銀ランプを調達リストから除外するエコデザイン規制の恩恵を受けています。50,000時間の寿命は、ドイツ、スペイン、北欧諸国でのベンダーフレームワークの基盤となっています。

* アジア太平洋: 5.7%のCAGRで拡大すると予測されており、中国のトンネル改修、日本のレジリエントな街路灯パイロットプロジェクト、シンガポールの自動化された温室などがプラズマソリューションの肥沃な土壌となっています。深圳や大阪のRFエレクトロニクスクラスターは、リードタイムを短縮し、現地のグリッド条件に合わせたドライバーの反復的な改良を可能にしています。

* 北米: ハリウッドのサウンドステージやメキシコ湾岸のオフショア石油プラットフォームにおける超高CRI要件に支えられ、緩やかな拡大を記録しています。ダラスからトロントまでのプロスポーツアリーナでは、フリッカーフリーのHDTV放送権を確保するためにメタルハライド設備をプラズマに置き換えています。

競争環境

プラズマ照明市場は構造的に細分化されており、単一の支配的なブランドではなく、多数のニッチな専門企業が存在します。参入障壁は、独自のドライバー設計、真空アークチャンバー製造のノウハウ、垂直農場、海洋、放送などのニーズに合わせてスペクトル出力を調整する能力から生じます。主要ベンダーは、ランプ、RFドライバー、光学系、制御ソフトウェアを組み合わせたエンドツーエンドのソリューションに注力し、交換部品の収益を確保し、LED代替品に対するマージンを守っています。

戦略的に、サプライヤーは垂直統合を追求しています。ドライバーメーカーはセラミックチャンバー生産者と協力してインピーダンスと熱抽出を最適化し、軍用グレードの衝撃試験に合格するパッケージを開発しています。また、アグリテック企業と提携し、センサー駆動の調光アルゴリズムをプラズマアレイに重ね合わせることで、競争の焦点をワットあたりのルーメンからキロワット時あたりの収量へとシフトさせています。

最近の業界動向

* 2025年6月: MIRAI-LABOが、EVバッテリーとソーラーパネルを動力源とする「THE REBORN LIGHT smart」街路灯を発表し、日本の八王子市に設置され、停電時の照明を保証しています。

* 2025年4月: Tark Thermal SolutionsがUltraTEC UTX熱電クーラーシリーズをリリースし、プロジェクションクラスの照明器具における100-300Wの熱負荷に対応し、コンパクトな熱管理プラットフォームの継続的な進歩を示しました。

* 2025年3月: 英国原子力庁が、極限融合環境用センサー開発のために13の団体に350万ポンドを授与し、プラズマ耐性照明アセンブリに関する研究を間接的に刺激しました。

* 2025年2月: PyroGenesisがNorsk Hydroと163万ユーロの契約を締結し、アルミニウム製錬用プラズマトーチの試験を実施し、高温プラズマ技術の異業種間での受け入れを強調しました。

プラズマ照明(LEP:Light Emitting Plasma)は、LEDと同様に長寿命と信頼性という利点を持つ高輝度光源です。LEDと比較して最大200倍のルーメン密度を誇り、港湾や街路灯などの広範囲に均一な光を供給できます。また、フルカラースペクトルにより、高圧ナトリウムランプ(HPS)に比べて夜間の視認性が2倍以上向上するという特徴があります。

本レポートによると、プラズマ照明市場は2025年に4億3,730万米ドルに達し、2030年には5億4,740万米ドルに成長すると予測されています。

市場の成長を牽引する主な要因は多岐にわたります。アジア地域では、高付加価値の垂直農法におけるプラズマ育成ライトの採用が拡大しています。プラズマ照明は、そのフルスペクトル出力、均一性、および高輝度放電(HID)ランプと比較して40%のエネルギー効率向上により、作物の品質と収量を最大化できるため、ハイエンドの栽培業者から高く評価されています。ヨーロッパでは、自治体による高マストプラズマ街路灯への改修が進んでおり、これによりメンテナンスサイクルが短縮されています。電極レスプラズマランプは、再ランプ交換なしで最大50,000時間稼働可能であり、器具の寿命全体で高マストのメンテナンスコストを約60%削減します。北米では、映画・放送スタジオにおいて、超高演色評価数(CRI)の照明に対する需要が高まっています。その他、高ルーメンプラズマ器具を必要とする水中・海洋探査プラットフォームの成長、フリッカーフリーのHDTV放送にプラズマシステムを活用するスマートスタジアムへの投資増加、湾岸協力会議(GCC)諸国における水銀ベースのHID器具に対する環境規制強化によるプラズマへの置き換え加速などが挙げられます。

一方で、市場の成長を阻害する要因も存在します。高出力LEDのコストパフォーマンスが急速に向上しており、プラズマ照明の価値提案が狭まっている点が挙げられます。新興市場では、認定されたプラズマランプ用安定器の入手が限られていることや、技術サービスに関する専門知識が不足していることが、導入の遅れにつながっています。特にアフリカやラテンアメリカの一部地域でこの傾向が見られます。1kWを超える出力では熱管理が課題となり、コンパクトな器具への採用が制限されています。EUにおける園芸用途での資本集約的な認証要件も、市場拡大の障壁となっています。

地域別では、自治体の改修や水銀フリー規制により、ヨーロッパが2024年に29.8%と最大の地域シェアを占めています。コンポーネント別では、電子電源/RFドライバーが効率とテレメトリーの改善により、2030年まで年平均成長率(CAGR)7.1%で最も速い成長を記録すると予測されています。アプリケーション分野では、街路・道路照明、駐車場・エリア照明、産業・倉庫照明、スポーツ・スタジアム照明、園芸・栽培施設、映画・放送・エンターテイメントスタジオ、海洋・水中照明などが主要なセグメントとして挙げられます。

本レポートでは、市場の集中度、戦略的動向、市場シェア分析、およびCeravision Limited、Hive Lighting Inc.、Luxim Corp.、Gavita International B.V.、Iwasaki Electric Co., Ltd.、Ushio Inc.などを含む主要20社の企業プロファイルが詳細に分析されています。今後の市場機会としては、未開拓の分野や満たされていないニーズの評価が重要であるとされています。

![]()

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 アジア全域の高価値垂直農場におけるプラズマ育成ライトの採用拡大

- 4.2.2 欧州におけるメンテナンスサイクル短縮を目的とした高マストプラズマ街路灯の自治体改修

- 4.2.3 北米の映画・放送スタジオにおける超高CRI照明の需要

- 4.2.4 高ルーメンプラズマ器具を必要とする水中および海洋探査プラットフォームの成長

- 4.2.5 フリッカーフリーHDTV放送のためにプラズマシステムを活用するスマートスタジアムへの投資増加

- 4.2.6 湾岸協力会議諸国における水銀ベースHID器具に対するより厳格な環境規制がプラズマへの置き換えを加速

-

4.3 市場の阻害要因

- 4.3.1 高出力LEDのコストパフォーマンスの急速な低下がプラズマの価値提案を狭める

- 4.3.2 新興市場における認定プラズマランプバラストの入手可能性の制限

- 4.3.3 1 kWを超える熱管理の課題がコンパクトな器具での採用を制限

- 4.3.4 EUにおける園芸用途の資本集約的な認証要件

- 4.4 産業エコシステム分析

- 4.5 技術的展望

-

4.6 ポーターの5つの力分析

- 4.6.1 新規参入者の脅威

- 4.6.2 買い手の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 コンポーネント別

- 5.1.1 無電極プラズマランプ

- 5.1.2 電子電源/RFドライバー

- 5.1.3 リフレクターと光学部品

- 5.1.4 器具とハウジング

- 5.1.5 アクセサリーと制御装置

-

5.2 ワット数別

- 5.2.1 700 W未満

- 5.2.2 700 – 1000 W

- 5.2.3 1000 W超

-

5.3 用途別

- 5.3.1 街路・道路照明

- 5.3.2 駐車場・エリア照明

- 5.3.3 産業・倉庫照明

- 5.3.4 スポーツ・スタジアム照明

- 5.3.5 園芸・栽培施設

- 5.3.6 映画、放送、エンターテイメントスタジオ

- 5.3.7 海洋・水中照明

- 5.3.8 その他

-

5.4 流通チャネル別

- 5.4.1 直販

- 5.4.2 ディストリビューターおよびシステムインテグレーター

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 北欧諸国

- 5.5.2.5 その他の欧州

- 5.5.3 南米

- 5.5.3.1 ブラジル

- 5.5.3.2 その他の南米

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 東南アジア

- 5.5.4.5 その他のアジア太平洋

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 湾岸協力会議諸国

- 5.5.5.1.2 トルコ

- 5.5.5.1.3 その他の中東

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 その他のアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル {(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)}

- 6.4.1 Ceravision Limited

- 6.4.2 Hive Lighting Inc.

- 6.4.3 Luxim Corp. (Topanga Technologies)

- 6.4.4 Gavita International B.V.

- 6.4.5 Green de Corp Limited

- 6.4.6 BIRNS, Inc.

- 6.4.7 Griffin and Ray (Saturn Overseas Trading LLC)

- 6.4.8 DRSA (Daniel R. Smith and Associates, Inc.)

- 6.4.9 Amko SOLARA Lighting Co., Ltd.

- 6.4.10 Shui International Holdings

- 6.4.11 Topanga Technologies Inc.

- 6.4.12 Solaronix SA

- 6.4.13 P.L. Light Systems

- 6.4.14 Illumitex Inc.

- 6.4.15 LightManufacturing LLC

- 6.4.16 Fulham Co., Inc.

- 6.4.17 Stray Light Optical Technologies

- 6.4.18 LuxGrow Lighting Solutions

- 6.4.19 Iwasaki Electric Co., Ltd.

- 6.4.20 Ushio Inc.

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

プラズマ照明は、気体中の原子や分子が電離してプラズマ状態となり、そこから発せられる光を利用する照明技術でございます。具体的には、高周波電力やマイクロ波といったエネルギーを内部のガス(キセノン、アルゴン、水銀蒸気など)に印加することで、ガスをプラズマ化させます。このプラズマから直接可視光が放射される場合(例えばキセノンランプ)と、プラズマから発生する紫外線が蛍光体によって可視光に変換される場合(蛍光灯の原理に類似)の二つの主要な発光メカニズムがございます。その最大の特徴は、非常に高い輝度と優れた演色性を実現できる点にあり、また、長寿命化や小型化も可能であることから、特定の用途において高い優位性を示してまいりました。

この技術の根幹にあるのは、物質の第四の状態であるプラズマの生成と制御です。プラズマは、電子とイオンが共存する電離気体であり、この状態の粒子が励起され、基底状態に戻る際に光を放出します。プラズマ照明は、この物理現象を効率的に利用し、安定した光源として機能させることを目指しています。特に、電極を使用しない無電極プラズマ照明は、電極の劣化による寿命制限がないため、メンテナンスフリーで長期間の使用が可能となる点が大きな利点とされています。

プラズマ照明には、その駆動方式や構造によっていくつかの種類がございます。まず、最も古くから実用化されているのは「電極式プラズマランプ」で、これは広義のHID(高輝度放電)ランプ、例えばメタルハライドランプや高圧水銀ランプなどがこれに該当します。これらは電極を介してガス中で放電を起こし、プラズマを生成して発光させる方式です。電極の消耗が寿命を決定する要因となります。

次に、近年特に注目されているのが「無電極プラズマランプ」でございます。これは電極を持たないため、電極の劣化による寿命の制約がなく、非常に長寿命を実現できるのが特徴です。無電極プラズマランプには、マイクロ波をガスに照射してプラズマを生成する「マイクロ波励起型」と、高周波電流をコイルに流して誘導磁場によりガスをプラズマ化させる「高周波誘導型」がございます。これらの方式は、従来の電極式ランプに比べて、より安定した発光と高い効率を達成できる可能性を秘めています。

さらに、近年では「レーザー励起プラズマ照明」という新たな方式も登場しております。これは、高出力のレーザー光を特定のガスや固体ターゲットに集光し、そのエネルギーによってプラズマを生成・発光させる技術です。この方式は、極めて高い輝度と精密な光制御が可能であり、特に超高輝度が求められる特殊な用途での応用が期待されています。

プラズマ照明は、その優れた特性から多岐にわたる分野で活用されております。最も代表的な用途は、高輝度と高演色性が求められる分野です。例えば、映画館の映写機や大型プロジェクター、自動車のヘッドライト(特にHIDランプ)、医療用の内視鏡や手術用照明など、精密な光が必要とされる場面でその真価を発揮します。また、産業分野では、半導体製造装置や光硬化装置、各種検査装置の光源としても利用されています。

さらに、長寿命でメンテナンスフリーという無電極プラズマランプの特性は、街路灯やトンネル照明、工場や倉庫などの高天井照明といった、交換作業が困難な場所での使用に適しています。これらの場所では、一度設置すれば長期間にわたって安定した照明を提供できるため、運用コストの削減に大きく貢献します。

特殊な用途としては、植物工場や農業分野での育成用照明が挙げられます。プラズマ照明は、特定の波長域の光を効率よく生成できるため、植物の成長に必要な光合成を促進するスペクトルを調整することが可能です。また、強力な紫外線を利用したUV殺菌や水処理といった環境技術分野でも、その高い出力が活用されています。

プラズマ照明は、他の様々な照明技術や科学技術と密接に関連しております。最も直接的な関連を持つのは、前述の「HID(高輝度放電)ランプ」です。これらは、高圧水銀ランプ、メタルハライドランプ、高圧ナトリウムランプなどを含み、電極を用いたガス放電によるプラズマ発光を利用する点で、広義のプラズマ照明の代表例と言えます。

また、「蛍光灯」も、水銀蒸気の放電によって発生する紫外線を蛍光体で可視光に変換するという点で、一部のプラズマ照明と原理的な共通性を持っています。しかし、現在の照明市場の主流である「LED照明」とは、発光原理が根本的に異なります。LEDは半導体のPN接合における電子と正孔の再結合によって光を放出する固体発光デバイスであり、プラズマ照明とは異なる特性と用途を持っています。

無電極プラズマ照明の駆動には、「マイクロ波技術」や「高周波技術」が不可欠であり、これらの分野の進歩がプラズマ照明の性能向上に直結しています。さらに、高輝度・高出力の光を効率的に利用するためには、精密な「光学設計技術」や、発生する熱を適切に管理する「熱管理技術」も極めて重要となります。近年注目される「レーザー照明」は、レーザー光を直接利用したり、蛍光体と組み合わせて白色光を生成したりするもので、レーザー励起プラズマ照明とは技術的に近い部分もございます。

プラズマ照明の市場は、歴史的に見ると、HIDランプが長らく高輝度照明の主流を占めてまいりました。しかし、21世紀に入り、「LED照明」の急速な技術革新とコストダウンにより、多くの一般照明分野でLEDがプラズマ照明(特にHIDランプ)を置き換える動きが加速しました。LEDは、小型化、省エネルギー性、長寿命といった点で優れており、汎用照明市場においては圧倒的なシェアを獲得しています。

このような状況下で、プラズマ照明は、LEDでは達成が難しい特定のニッチ市場においてその存在感を示しています。例えば、超高輝度、極めて高い演色性、特定のスペクトル制御、あるいは点光源としての特性が求められる医療、産業、プロジェクション、特殊舞台照明といった分野では、プラズマ照明が依然として高い優位性を保っています。

一方で、環境規制の強化、特に水銀の使用に関する国際的な規制(水俣条約など)は、水銀を使用する一部のプラズマ照明(高圧水銀ランプなど)にとって逆風となっております。このため、水銀フリーのプラズマ照明、例えばキセノンや硫黄などを発光媒体とする無電極ランプの開発が積極的に進められております。市場の主要プレイヤーとしては、従来の総合照明メーカーに加え、特殊照明や産業用光源に特化した専門企業が開発・製造を担っております。

プラズマ照明の将来は、汎用照明市場におけるLEDとの競争が激化する中で、その独自の強みを活かしたニッチ市場での進化が鍵となるでしょう。特に、LEDでは代替が困難な超高輝度、高演色性、特定の波長制御が求められる特殊用途、例えば医療診断機器、産業用検査装置、高精細プロジェクション、そして植物育成や農業分野における精密な光環境制御などでの技術革新がさらに進むと予想されます。

環境規制への対応として、水銀を使用しない「水銀フリープラズマ照明」の開発は今後も加速する見込みです。キセノンや硫黄などの代替ガスを用いた無電極ランプは、環境負荷の低減と長寿命化を両立させる技術として、その実用化と普及が期待されています。また、駆動回路のさらなる小型化や発光効率の向上により、より多様な機器やシステムへの組み込みが可能となり、新たな応用分野が開拓される可能性もございます。

将来的には、IoT技術との連携による「スマート照明」としての機能強化も考えられます。遠隔からの精密な調光・調色制御や、環境センサーとの連動による最適な光環境の自動調整など、高度なインテリジェント機能がプラズマ照明にも導入されるかもしれません。プラズマ物理学の進展に伴い、より効率的で高性能なプラズマ発光体の開発も期待されており、特定の市場においてLEDとは異なる価値を提供し続けることで、プラズマ照明は今後も重要な光源技術の一つとしてその地位を確立していくことでしょう。