プラスミドDNA受託製造市場:規模・シェア分析、成長トレンドおよび予測 (2025年~2030年)

プラスミドDNA受託製造市場は、用途(細胞・遺伝子治療など)、治療領域(腫瘍学、感染症など)、製造規模(前臨床など)、プラスミド構成(環状など)、エンドユーザー(製薬など)、および地域(北米、欧州、アジア太平洋など)別に分類されます。市場規模と予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

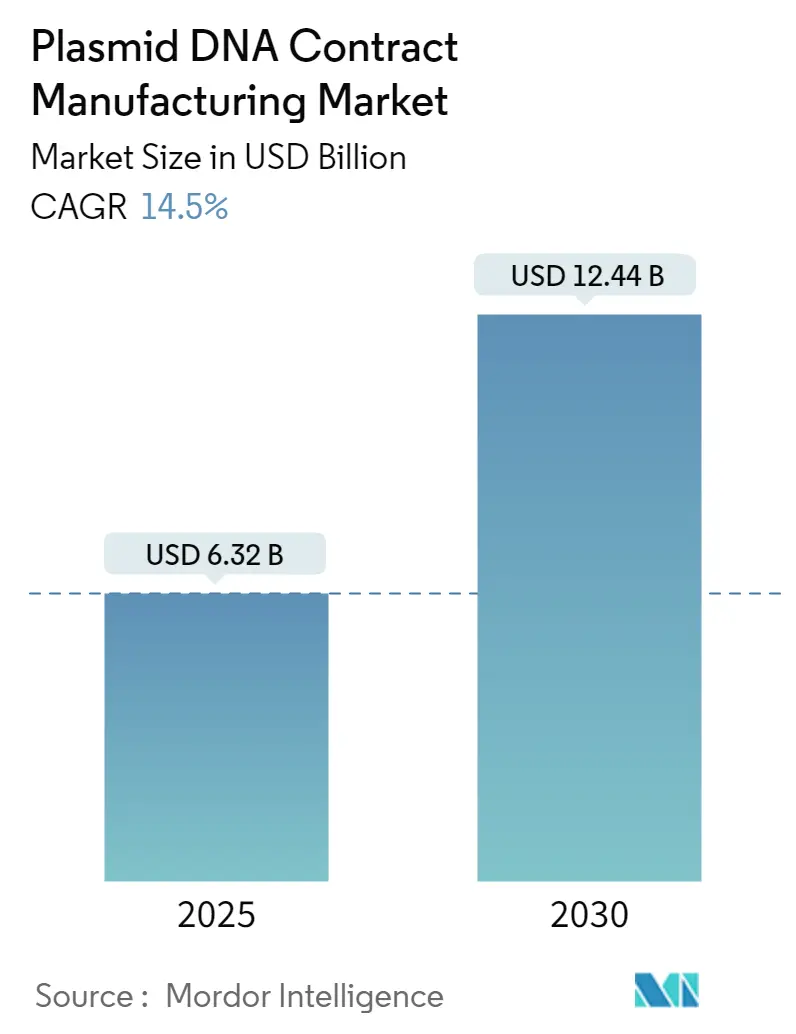

プラスミドDNA受託製造市場は、2025年に63.2億米ドルと評価され、2030年までに124.4億米ドルに達すると予測されており、2025年から2030年の間に年平均成長率(CAGR)14.5%で拡大すると見込まれています。この持続的な成長は、先進治療薬の規制承認の迅速化、シングルユースバイオリアクターの急速な採用、専門CDMOへのベンチャー投資の増加、そしてCOVID-19後のmRNAワクチン開発の遅延が、高品質なプラスミドテンプレートへの需要を継続的に生み出していることに起因しています。特に北米とアジア太平洋地域では、商業化される製品の増加に対応するため、生産能力の増強が進められています。合成ミニサークルプラットフォームは、安全性と収率の優位性から高価格で取引されています。GMPグレードの酵素、樹脂、熟練した人材の供給が需要に追いついていないため、価格は堅調に推移しており、納期を保証できるCDMOに交渉力がシフトしています。これらの要因が総合的に、プラスミドDNA受託製造市場を先進治療薬の商業化における重要なゲートキーパーとして位置づけています。

主要な市場動向と洞察

市場を牽引する要因:

* 細胞・遺伝子治療の規制承認の急増(CAGRへの影響:+3.20%): EMAは、細胞・遺伝子治療製品の承認プロセスを合理化し、迅速な市場投入を促進しており、これがプラスミドDNAの需要を押し上げています。

* シングルユースバイオリアクターの急速な採用(CAGRへの影響:+2.80%):シングルユース技術は、従来のステンレス製バイオリアクターと比較して、設置コストの削減、クロスコンタミネーションのリスク低減、柔軟性の向上といった利点を提供します。これにより、特に小規模から中規模のバッチ生産において、CDMOがより効率的にプラスミドDNAを製造できるようになり、市場の成長を後押ししています。

* 専門CDMOへのベンチャー投資の増加(CAGRへの影響:+2.50%):細胞・遺伝子治療分野の成長に伴い、プラスミドDNA製造に特化したCDMOへのベンチャーキャピタルからの投資が活発化しています。これらの投資は、CDMOが生産能力を拡大し、新しい技術を導入し、熟練した人材を確保することを可能にし、市場全体の供給能力と技術革新を促進しています。

* COVID-19後のmRNAワクチン開発の遅延(CAGRへの影響:+2.00%):COVID-19パンデミック後のmRNAワクチン開発のペースは鈍化していますが、この遅延は、高品質なプラスミドDNAテンプレートへの継続的な需要を生み出しています。mRNAワクチン開発の初期段階では、プラスミドDNAが重要な出発材料として機能するため、この分野での研究開発活動が続く限り、プラスミドDNAの需要は堅調に推移すると予想されます。

市場を阻害する要因:

* 熟練した人材の不足:プラスミドDNAの製造は、高度な専門知識と技術を要するプロセスです。特にGMP(Good Manufacturing Practice)基準に準拠した製造には、経験豊富な科学者、エンジニア、技術者が必要です。しかし、この分野における熟練した人材の供給が需要に追いついておらず、これがCDMOの生産能力拡大や効率的な運営を妨げる要因となっています。

* 高額な製造コスト:プラスミドDNAの製造、特にGMPグレードの製品製造には、高価な原材料、特殊な設備、厳格な品質管理プロセスが必要です。これらの要因が相まって、製造コストが高額になり、特に小規模なバイオテクノロジー企業やスタートアップにとって、製品開発の障壁となる可能性があります。

* 規制要件の複雑さ:細胞・遺伝子治療製品に使用されるプラスミドDNAは、その安全性と有効性を確保するために、非常に厳格な規制要件を満たす必要があります。これらの規制は国や地域によって異なり、その複雑さは、CDMOがグローバル市場で事業を展開する上での課題となっています。規制当局からの承認を得るための時間とコストも、市場の成長を阻害する要因となり得ます。

市場機会:

* 合成ミニサークルプラットフォームの台頭:合成ミニサークルDNAは、従来のプラスミドDNAと比較して、細菌由来の配列を含まず、より高い安全性プロファイルと効率的な遺伝子導入能力を提供します。この技術は、特に遺伝子治療やワクチン開発において大きな可能性を秘めており、高価格で取引されています。合成ミニサークルプラットフォームの採用拡大は、プラスミドDNA受託製造市場に新たな収益源と成長機会をもたらすでしょう。

* アジア太平洋地域における需要の増加:中国、インド、韓国などのアジア太平洋地域では、バイオ医薬品産業の急速な成長、政府による研究開発への投資増加、医療インフラの改善により、細胞・遺伝子治療の開発が活発化しています。これにより、高品質なプラスミドDNAの需要が大幅に増加しており、この地域はプラスミドDNA受託製造市場にとって重要な成長エンジンとなることが期待されます。

* AIと機械学習の統合:人工知能(AI)と機械学習(ML)技術をプラスミドDNA製造プロセスに統合することで、プロセスの最適化、収率の向上、品質管理の強化、開発時間の短縮が可能になります。これらの技術は、複雑なデータ分析を通じて製造パラメータを微調整し、予測的なメンテナンスを可能にすることで、CDMOの効率性と競争力を高め、市場全体のイイノベーションを促進するでしょう。

市場の課題:

* サプライチェーンの脆弱性:プラスミドDNA製造に必要なGMPグレードの酵素、樹脂、その他の原材料のサプライチェーンは、特定のサプライヤーに依存している場合が多く、地政学的な問題、自然災害、パンデミックなどの外部要因に対して脆弱です。サプライチェーンの混乱は、製造の遅延やコスト増加につながり、市場の安定性に影響を与える可能性があります。

* 知的財産権の保護:プラスミドDNAの設計、製造プロセス、および関連技術は、重要な知的財産(IP)を含んでいます。CDMOは、顧客のIPを保護し、同時に自社の技術革新を保護するための強固なIP戦略を必要とします。IP侵害のリスクは、市場参加者にとって大きな懸念事項であり、特に新興市場での事業展開において課題となります。

* 技術的な複雑さと標準化の欠如:プラスミドDNAの製造は、クローニング、発酵、精製、品質管理など、複数の複雑なステップを含みます。これらのプロセスにおける技術的な複雑さと、業界全体での標準化されたプロトコルの欠如は、製造の一貫性を確保し、異なるCDMO間での比較を困難にしています。標準化の推進は、市場の効率性を高める上で重要です。

主要な市場セグメント:

製品タイプ別:

* GMPグレードプラスミドDNA:細胞・遺伝子治療製品の臨床試験および商業生産に使用される、最も厳格な品質基準を満たすプラスミドDNA。高い純度、安全性、一貫性が求められます。

* リサーチグレードプラスミドDNA:基礎研究、前臨床試験、および初期段階の開発に使用されるプラスミドDNA。GMPグレードほど厳格な品質要件はありませんが、信頼性と再現性が重要です。

用途別:

* 細胞治療:CAR-T細胞療法や幹細胞療法など、細胞を遺伝子改変するために使用されるプラスミドDNA。

* 遺伝子治療:遺伝子欠損症やがんなどの疾患を治療するために、患者の細胞に治療遺伝子を導入する際に使用されるプラスミドDNA。

* ワクチン開発:DNAワクチンやmRNAワクチンの製造において、抗原をコードするプラスミドDNA。

* その他:研究開発、タンパク質生産、ウイルスベクター製造など、幅広いバイオテクノロジーアプリケーション。

エンドユーザー別:

* 製薬・バイオテクノロジー企業:細胞・遺伝子治療製品、ワクチン、その他のバイオ医薬品を開発・製造する企業。

* 学術・研究機関:基礎研究、前臨床研究、および新しい治療法の開発を行う大学や研究機関。

* CDMO(受託開発製造機関):他の企業や機関から委託を受けてプラスミドDNAの製造を行う専門企業。

地域別:

* 北米:米国とカナダを含む。細胞・遺伝子治療分野の先進国であり、大手製薬企業やバイオテクノロジー企業が多数存在し、研究開発投資も活発。

* ヨーロッパ:ドイツ、フランス、英国、イタリア、スペインなどを含む。強力な規制枠組みと研究基盤を持ち、細胞・遺伝子治療の開発が盛ん。

* アジア太平洋:中国、日本、インド、韓国、オーストラリアなどを含む。バイオ医薬品市場の急速な成長、政府の支援、医療インフラの改善により、需要が急増している地域。

* ラテンアメリカ:ブラジル、メキシコなどを含む。新興市場であり、バイオテクノロジー分野への投資が増加傾向にある。

* 中東・アフリカ:サウジアラビア、アラブ首長国連邦、南アフリカなどを含む。バイオテクノロジー市場はまだ発展途上だが、医療インフラの改善と政府の支援により成長の可能性を秘めている。

競争環境:

プラスミドDNA受託製造市場は、少数の大手企業と多数の中小企業が競合する、比較的統合された市場です。主要な市場参加者は、生産能力の拡大、技術革新、戦略的提携、M&Aを通じて市場シェアを拡大しようとしています。特に、GMPグレードのプラスミドDNA製造能力と専門知識を持つCDMOは、高い競争優位性を享受しています。

主要企業:

* Aldevron (Danaher Corporation)

* VGXI, Inc.

* Lonza

* Charles River Laboratories

* Wacker Biotech (Wacker Chemie AG)

* Cobra Biologics (Cognate BioServices)

* PlasmidFactory GmbH & Co. KG

* Cell and Gene Therapy Catapult

* GeneOne Life Science Inc.

* Takara Bio Inc.

* BioNTech AG

* Merck KGaA

* Thermo Fisher Scientific Inc.

* Ajinomoto Bio-Pharma Services

* FUJIFILM Diosynth Biotechnologies

* Novasep (Axplora)

* Sartorius AG

* Cytiva (Danaher Corporation)

* MeiraGTx Holdings plc

* Vectalys SAS

これらの企業は、プラスミドDNAの受託製造サービスを提供し、細胞・遺伝子治療、ワクチン開発、およびその他のバイオテクノロジーアプリケーションのニーズに応えています。市場の成長に伴い、新規参入企業や既存企業の能力拡張が予想され、競争はさらに激化すると見込まれます。特に、合成ミニサークルDNAなどの新しい技術プラットフォームへの投資や、アジア太平洋地域でのプレゼンス強化が、今後の競争戦略の鍵となるでしょう。

本レポートは、プラスミドDNA受託製造市場に関する詳細な分析を提供しています。市場の定義、調査方法、主要な推進要因と阻害要因、市場規模と成長予測、競争環境、および将来の展望を網羅しています。

1. 市場定義と範囲

本調査では、プラスミドDNA受託製造市場を、バイオ医薬品スポンサーが社内能力を持たない、または使用しない場合に、第三者のCDMO(受託開発製造機関)によって行われる、研究用、臨床用、商業用グレードのプラスミドDNAの有償生産と定義しています。このプロセスには、微生物発酵、収穫、下流精製、品質リリース、およびあらゆる治療領域と地理における関連する技術移転活動が含まれます。ただし、社内でのプラスミド生産、ウイルスベクターの充填・仕上げサービス、精製キットや機器の販売は対象外です。

2. 調査方法

本レポートは、一次調査、デスク調査、市場規模予測、データ検証という多角的なアプローチを用いて作成されました。一次調査では、北米、ヨーロッパ、アジアのCDMO幹部、規制コンサルタント、治療法開発者への半構造化インタビューを通じて、平均販売価格、バッチ不合格率、臨床開発スケジュールなどの貴重な情報を収集し、データギャップを埋め、モデルの仮定を洗練させました。デスク調査では、米国FDAの医薬品マスターファイル、EMAのGMP証明書、ClinicalTrials.gov、再生医療アライアンスなどの公開データセット、UN ComtradeやOECD STANの貿易・税関データ、企業の決算発表、10-K報告書、プレスリリースなどを活用し、現在のプラスミド需要とCDMOの能力増強を詳細に分析しました。

市場規模予測は、遺伝子・細胞・mRNA治療の治験数、一般的な投与量要件、段階別の脱落率から推定される世界のプラスミド需要を基にしたトップダウンアプローチを採用し、サンプリングされたCDMOの能力と加重稼働率によるボトムアップチェックで検証されました。主要変数には、GMP発酵槽の設置数、微生物のリットルあたりの平均収量、治験開始ペース、規制承認速度、為替変動、観察されたASP(平均販売価格)の変動が含まれます。多変量回帰分析とシナリオ分析により、これらの推進要因が2030年まで予測され、確率的感度テストによって市場価値に最も影響を与えるインプットが特定されました。Mordor Intelligenceのデータは、出荷トレンド、CDMOの受注残、二次市場指標との比較を通じて検証され、年間でデータセットが更新されます。他社の推定値との比較では、Mordor Intelligenceの厳格な範囲設定、需要主導型モデリング、年間での再調整が、信頼性の高い、意思決定に役立つ数値を提供する根拠となっています。

3. エグゼクティブサマリーと市場の現状・予測

市場は2025年に63.2億米ドルと評価され、2030年までに124.4億米ドルに成長すると予測されています。アプリケーション別では、細胞・遺伝子治療プログラムが2024年の収益の46.3%を占め、GMPプラスミド供給の最大の需要源となっています。地域別では、アジア太平洋地域がインド、中国、オーストラリアにおける新たな能力増強に牽引され、2030年まで年平均成長率19.6%で最も急速に拡大すると見込まれています。プラスミド構成では、細菌配列を除去し、トランスフェクション効率と安全性を向上させるミニサークルプラスミドが注目されており、年平均成長率27.7%で成長すると予測されています。

4. 市場の推進要因

市場の成長を牽引する主な要因としては、細胞・遺伝子治療の規制承認の急増、シングルユースバイオリアクターによるCDMO能力の拡大、先進治療CDMOへのベンチャー資金の増加が挙げられます。また、COVID-19時代におけるmRNAワクチンパイプラインのバックログ、合成「ドギーボーン/ミニサークル」DNAプラットフォームによるリードタイムの短縮、AI最適化された高密度発酵による収量の向上も、市場拡大に寄与しています。

5. 市場の阻害要因

一方で、市場の成長を制限する要因も存在します。GMPグレードの酵素やクロマトグラフィー樹脂のサプライチェーン制約は、短期的な主要な制約であり、潜在的な年平均成長率の約1.8%を抑制すると推定されています。さらに、新興地域における熟練したバイオプロセス人材の不足、エンドトキシンやスーパーコイルなどのQC不合格率の上昇、合成DNA構築物に関する規制の不確実性も課題となっています。

6. 競争環境

競争の激しい市場において、CDMOはシングルユースバイオリアクター、AI駆動の発酵制御、独自のDNAフォーマットへの投資を通じて差別化を図り、長期的な高マージン契約の確保を目指しています。主要な企業には、Aldevron、Charles River Laboratories、VGXI Inc.、Thermo Fisher Scientific、Lonza、Catalent、PlasmidFactory GmbH & Co. KG、TriLink Biotechnologies、Boehringer Ingelheim、BioCina、Andelyn Biosciences、Kaneka Eurogentec、Samsung Biologics、Fujifilm Diosynth Biotechnologiesなどが挙げられます。

7. 市場の機会と将来の展望

本レポートでは、市場の機会と将来の展望についても分析しており、未開拓の領域や満たされていないニーズの評価を通じて、今後の成長可能性を探っています。

1. はじめに

- 1.1 調査の前提条件 & 市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 細胞・遺伝子治療の薬事承認の急増

- 4.2.2 シングルユースバイオリアクターによるCDMO能力の拡大

- 4.2.3 先進治療CDMOへのベンチャー資金調達の増加

- 4.2.4 COVID時代におけるmRNAワクチンパイプラインの滞留

- 4.2.5 合成「ドギーボーン/ミニサークル」DNAプラットフォームによるリードタイムの短縮

- 4.2.6 AI最適化された高密度発酵による収率向上

-

4.3 市場の阻害要因

- 4.3.1 GMPグレードの酵素&樹脂のサプライチェーン制約

- 4.3.2 新興地域における熟練したバイオプロセス人材の不足

- 4.3.3 QC不合格率の上昇(エンドトキシン/スーパーコイル)

- 4.3.4 合成DNA構築物に関する規制の不確実性

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模&成長予測(金額)

-

5.1 用途別

- 5.1.1 細胞・遺伝子治療

- 5.1.2 免疫療法

- 5.1.3 ワクチン開発

- 5.1.4 mRNA用DNA / RNAテンプレート供給

- 5.1.5 その他

-

5.2 治療領域別

- 5.2.1 腫瘍学

- 5.2.2 感染症

- 5.2.3 自己免疫疾患

- 5.2.4 心血管疾患

- 5.2.5 希少疾患 / 難病

-

5.3 製造規模別

- 5.3.1 前臨床 / 早期段階

- 5.3.2 臨床 (フェーズI~III)

- 5.3.3 商業

-

5.4 プラスミド構成別

- 5.4.1 環状

- 5.4.2 直鎖状

- 5.4.3 ミニサークル

-

5.5 エンドユーザー別

- 5.5.1 製薬・バイオテクノロジー企業

- 5.5.2 細胞・遺伝子治療開発企業

- 5.5.3 CDMO / CMOパートナー

- 5.5.4 学術・研究機関

-

5.6 地域

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 欧州

- 5.6.2.1 ドイツ

- 5.6.2.2 英国

- 5.6.2.3 フランス

- 5.6.2.4 イタリア

- 5.6.2.5 スペイン

- 5.6.2.6 その他の欧州

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 日本

- 5.6.3.3 インド

- 5.6.3.4 韓国

- 5.6.3.5 オーストラリア

- 5.6.3.6 その他のアジア太平洋

- 5.6.4 中東・アフリカ

- 5.6.4.1 GCC

- 5.6.4.2 南アフリカ

- 5.6.4.3 その他の中東・アフリカ

- 5.6.5 南米

- 5.6.5.1 ブラジル

- 5.6.5.2 アルゼンチン

- 5.6.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品およびサービス、最近の動向を含む)

- 6.3.1 Aldevron

- 6.3.2 Charles River Laboratories

- 6.3.3 VGXI Inc.

- 6.3.4 Thermo Fisher Scientific

- 6.3.5 Lonza

- 6.3.6 Catalent

- 6.3.7 PlasmidFactory GmbH & Co. KG

- 6.3.8 TriLink Biotechnologies

- 6.3.9 Boehringer Ingelheim

- 6.3.10 BioCina

- 6.3.11 Andelyn Biosciences

- 6.3.12 Kaneka Eurogentec

- 6.3.13 Cobra Biologics (Charles River)

- 6.3.14 Esco Aster Pte Ltd

- 6.3.15 Cytovance Biologics

- 6.3.16 AGC Biologics

- 6.3.17 Samsung Biologics

- 6.3.18 Fujifilm Diosynth Biotechnologies

- 6.3.19 Oxford Biomedica

- 6.3.20 VIVE Biotech

- 6.3.21 Genezen

7. 市場機会 & 将来展望

*** 本調査レポートに関するお問い合わせ ***

プラスミドDNA受託製造は、顧客の特定の要件に基づき、高品質なプラスミドDNAを製造、精製、納品する専門サービスを指します。プラスミドDNAは、細菌などの微生物が持つ染色体外の環状二本鎖DNAであり、自己複製能力を持ち、遺伝子導入のベクターとして広く利用されています。この受託製造サービスは、研究機関、バイオベンチャー、製薬企業などが、自社での設備投資や専門知識の確保なしに、必要なプラスミドDNAを効率的かつ確実に調達することを可能にします。特に、遺伝子治療薬、再生医療製品、DNAワクチン、mRNAワクチンなどの開発・製造において、その重要性が高まっています。

プラスミドDNA受託製造には、様々な種類とグレードが存在します。まず、製造スケールにおいては、基礎研究用のマイクログラムからミリグラムレベルの少量生産から、前臨床試験用のミリグラムからグラムレベル、さらには臨床試験や商業生産用のグラムからキログラムレベルの大規模生産まで多岐にわたります。次に、品質グレードにおいては、主に以下のものが挙げられます。最も一般的な「研究グレード」は、迅速かつ比較的低コストで提供され、基礎研究や初期開発段階で利用されます。「GLPグレード」は、非臨床試験(毒性試験など)に用いられるプラスミドDNAで、GLP(Good Laboratory Practice)基準に準拠した品質管理が求められます。そして、最も厳格な「GMPグレード」は、遺伝子治療薬や再生医療製品などの医薬品製造に用いられ、GMP(Good Manufacturing Practice)基準に則った製造管理および品質管理が徹底されます。これには、厳格な文書化、トレーサビリティ、設備・プロセスのバリデーションなどが含まれ、高い専門性とコストを要します。また、エンドトキシン除去や超螺旋率の調整など、特定の用途に応じた追加サービスも提供されます。

プラスミドDNAの用途は非常に広範です。最も注目されているのは、遺伝子治療分野です。疾患の原因となる遺伝子を補完したり、新たな機能を付与したりするために、治療用遺伝子を搭載したプラスミドDNAが直接、またはウイルスベクターの生産用として用いられます。また、DNAワクチンや、近年急速に発展しているmRNAワクチンの製造においても、mRNAを転写するための鋳型としてプラスミドDNAが不可欠です。再生医療分野では、iPS細胞やES細胞の作製や分化誘導、遺伝子改変に利用されます。さらに、抗体医薬などのバイオ医薬品生産においては、目的のタンパク質を発現させるための細胞株構築にプラスミドDNAが用いられます。基礎研究においては、遺伝子の機能解析、タンパク質の発現、細胞内シグナル伝達の研究など、多岐にわたる実験で汎用されています。

プラスミドDNA受託製造を支える関連技術は多岐にわたります。まず、高効率なプラスミドDNA生産のためには、大腸菌などの宿主細胞を大量かつ安定的に培養する微生物培養技術が重要です。次に、培養された細胞からプラスミドDNAを分離・精製する技術が不可欠です。これには、アルカリ溶解法、イオン交換クロマトグラフィー、ゲルろ過クロマトグラフィー、エンドトキシン除去技術などが含まれます。特に、医薬品用途では、宿主細胞由来のDNA、RNA、タンパク質、エンドトキシンなどの不純物を極限まで除去する高度な精製技術が求められます。さらに、製造されたプラスミドDNAの品質を保証するための分析・品質管理技術も重要です。具体的には、DNA濃度測定(UV吸収)、純度分析(アガロースゲル電気泳動、HPLC)、配列確認(シーケンシング)、エンドトキシン試験(LAL試験)、無菌性試験、超螺旋率分析などが実施されます。GMPグレード製造においては、これらの分析に加え、厳格な文書管理、設備・プロセスのバリデーション、変更管理、逸脱管理といった品質システム全体の運用が求められます。

プラスミドDNA受託製造の市場は、近年急速な成長を遂げています。この背景には、遺伝子治療、再生医療、mRNAワクチンといった新たなモダリティの開発が世界的に活発化していることがあります。これらの先端医療分野では、高品質かつ大量のプラスミドDNAが不可欠であり、専門的な知識、設備、品質管理体制を持つ受託製造企業(CDMO: Contract Development and Manufacturing Organization)への需要が高まっています。特に、GMPグレードのプラスミドDNA製造は、高度な専門性と多額の設備投資を要するため、多くの企業が外部委託を選択しています。市場の成長要因としては、バイオ医薬品開発の活発化、研究開発費の増加、そして医薬品開発のスピードアップの必要性が挙げられます。一方で、GMP製造のコストと時間、厳格化する品質管理要件、サプライチェーンの安定性確保などが課題として認識されています。国内外の多くのCDMOがこの分野に参入し、技術革新とサービス拡充を進めています。

将来展望として、プラスミドDNA受託製造市場は今後も拡大が続くと予測されます。遺伝子治療薬の承認数の増加や、新たな疾患への適用拡大、そしてmRNA技術のさらなる応用が、プラスミドDNAの需要を牽引するでしょう。技術面では、より高効率な培養・精製技術の開発、連続生産技術の導入、自動化やAIを活用したプロセス最適化が進むと考えられます。これにより、製造コストの削減と生産期間の短縮が実現され、より多くの患者に先端医療が届くようになる可能性があります。また、個別化医療の進展に伴い、少量多品種生産への対応能力も重要性を増すでしょう。グローバルな視点では、国際的な規制調和が進み、より効率的なサプライチェーンが構築されることが期待されます。しかし、進化し続ける規制要件への対応、製造コストのさらなる削減、そして高度な専門知識を持つ人材の育成は、引き続き重要な課題として取り組んでいく必要があります。プラスミドDNA受託製造は、バイオ医薬品産業の発展を支える基盤技術として、その重要性を一層高めていくことでしょう。