プラスミド精製市場 規模・シェア分析 ― 成長トレンドと予測 (2025-2030年)

プラスミド精製市場レポートは、製品・サービスタイプ(キット・試薬、機器・システム、消耗品、精製サービス)、純度グレード(研究グレード、GMPグレード)、用途(遺伝子治療開発、DNAワクチン製造など)、エンドユーザー(製薬・バイオテクノロジー企業など)、および地域によってセグメント化されています。市場予測は、金額(米ドル)ベースで提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

プラスミド精製市場の概要:成長トレンドと予測(2025年~2030年)

# 1. 市場概況

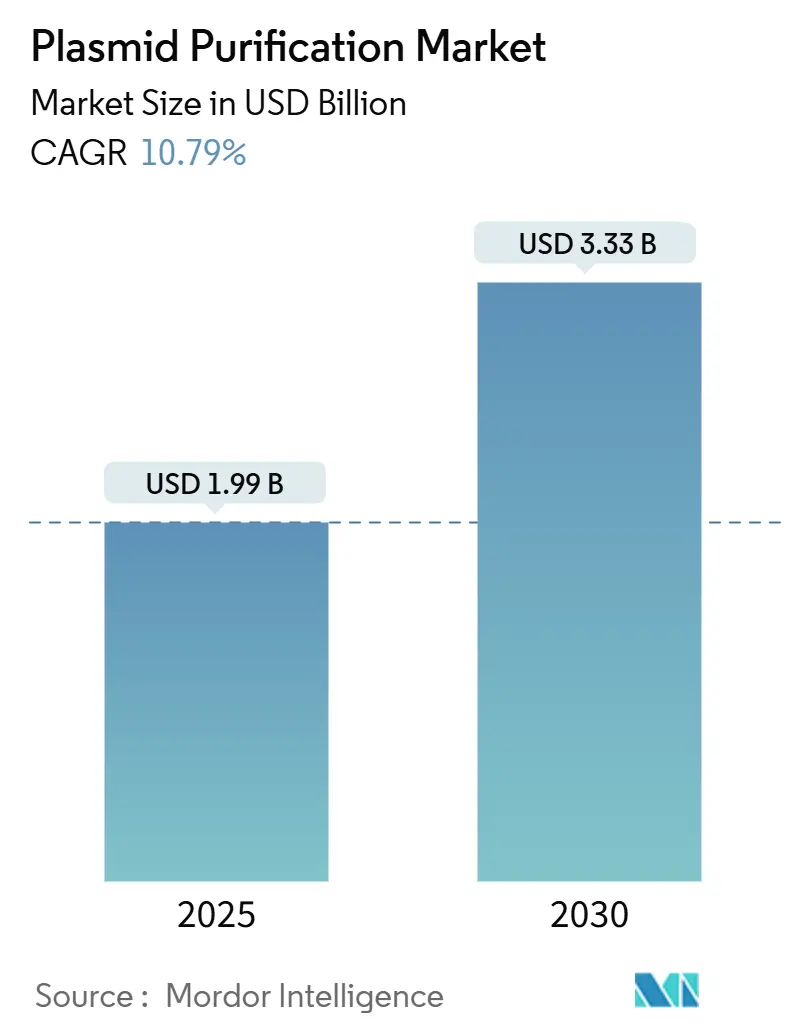

プラスミド精製市場は、2025年には19.9億米ドルの規模に達し、2030年には33.3億米ドルに成長すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は10.79%と見込まれています。この力強い成長は、遺伝子治療の商業化に向けた強い勢い、mRNAワクチン製造能力の恒久化、およびCRISPRスクリーニングワークフローの拡大によって支えられています。

700を超える遺伝子治療プログラムが臨床段階に進むにつれて、GMPグレードプラスミドの需要が急増しています。一方で、標準化されたキットは学術機関や初期段階のユーザーに引き続き人気があります。市場では、Thermo Fisher ScientificによるSolventumの精製事業の41億米ドルでの買収に代表されるように、サプライヤー間の統合が進み、競争が激化し、垂直統合が加速しています。同時に、FDAが2025年に組換えFactor Cエンドトキシン試験を義務化することで、品質要件が厳格化され、高度な精製技術を持つメーカーに有利な状況が生まれています。

本レポートは、製品・サービスタイプ(キット・試薬、機器・システム、消耗品、精製サービス)、純度グレード(研究グレード、GMPグレード)、アプリケーション(遺伝子治療開発、DNAワクチン生産など)、エンドユーザー(製薬・バイオテクノロジー企業など)、および地域別に市場をセグメント化し、米ドル建ての市場予測を提供しています。

# 2. 主要な市場動向

* 製品・サービスタイプ別: 精製サービスは2030年までに13.47%のCAGRで成長を牽引すると予測されており、キット・試薬は2024年にプラスミド精製市場シェアの44.33%を占めました。

* 純度グレード別: GMPグレードプラスミドは14.23%のCAGRで拡大すると予測されており、研究グレードプラスミドは2024年にプラスミド精製市場規模の62.38%を維持しました。

* アプリケーション別: mRNA製造は13.89%のCAGRで最も速い成長を示し、遺伝子治療は2024年にプラスミド精製市場シェアの27.53%を占めました。

* エンドユーザー別: CDMO(医薬品受託開発製造機関)は13.09%のCAGRで成長しており、製薬・バイオテクノロジー企業は2024年にプラスミド精製市場規模の44.58%を占めました。

* 地域別: 北米は2024年にプラスミド精製市場シェアの37.56%を占めて市場を支配しましたが、アジア太平洋地域は2030年までに12.74%のCAGRで成長すると予測されています。

# 3. 市場トレンドと洞察

3.1. 促進要因

プラスミド精製市場の成長を後押しする主な要因は以下の通りです。

1. 臨床段階の遺伝子治療パイプラインの急増(CAGRへの影響度: +2.8%): 2024年には世界の遺伝子治療治験数が3,900件を超え、治療範囲の拡大に伴いGMPグレードプラスミドDNAの需要が加速しています。これらのプログラムの70%以上が、直接的な薬剤として、またはウイルスベクターの基質としてプラスミドを組み込んでいます。治験が主要段階に進むにつれて、規制当局はプラットフォームプロセスを推奨しており、メーカーはスケーラブルで再現性のある精製方法を導入するよう促されています。モジュール式施設への投資は並行生産ストリームをサポートし、欧州における償還経路の改善は商業的インセンティブを強化しています。これらの要因が複合的に作用し、プラスミド精製市場はより高い生産能力と厳格な品質保証へと向かっています。

2. COVID-19後のmRNAワクチン製造能力の迅速な拡大(CAGRへの影響度: +2.1%): COVID-19ワクチン用に構築されたインフラは、現在、より広範な治療パイプラインをサポートしています。Wackerは追加能力に1億200万米ドルを投じ、BIOVECTRAも事業を拡大しています。ツインカラムおよびマルチカラム連続クロマトグラフィーシステムは、処理時間を短縮し、収率を向上させることで、サプライヤーがパンデミック対策と日常的な生産要件の両方に対応できる体制を整えています。規制当局は現在、文書化された急増能力を期待しており、柔軟でスケーラブルな精製プラットフォームの必要性を強化しています。パンデミック中に確立されたデュアルソーシング戦略は維持されており、テンプレートプラスミドの継続的な需要を支えています。

3. GMPグレードプラスミドのCDMOへのアウトソーシング増加(CAGRへの影響度: +1.9%): 製薬企業は、エンドトキシン管理、スーパーコイルの完全性、および進化する規制基準の管理に長けたCDMOにプラスミド製造を委託する傾向を強めています。CatalentによるDelphi Geneticsの買収と施設改修は、プラスミドサービスに特化した能力拡張の波を示しています。CDMOはモジュール式スイートを提供し、複数のクライアント向けにクロスコンタミネーションなしで同時キャンペーンを可能にしています。デュアルサプライヤー契約は供給リスクを軽減し、プラットフォームプロセスとデジタルQAツールは技術移転を加速させ、プラスミド精製市場を強化しています。

4. CRISPRスクリーニングにおける高コピー数プラスミドの需要増加(CAGRへの影響度: +1.6%): CRISPRスクリーニングが発見段階から治療開発へと移行するにつれて、堅牢なガイドRNA発現を保証する高コピー数プラスミドが不可欠になっています。自動化された高スループットプロトコルには、大規模なライブラリ全体でトランスフェクションの忠実度を維持するために、超高純度で一貫してスーパーコイルされたプラスミドが必要です。AI支援酵素工学はスループットをさらに高め、プラスミドの量を増加させています。特殊な精製アプローチはプラスミドのトポロジーと収率を維持し、治療用プラスミドの需要を補完し、プラスミド精製業界の顧客基盤を拡大するニッチ市場を拡大しています。

5. 連続・閉鎖系精製プラットフォームへの移行(CAGRへの影響度: +1.4%): 開発された市場での早期採用が見られます。

6. 微生物合成生物学スタートアップへのバイオテック投資(CAGRへの影響度: +1.1%): 北米とEUを中心に、アジア太平洋地域でも増加しています。

3.2. 抑制要因

プラスミド精製市場の成長を妨げる主な要因は以下の通りです。

1. 新規クロマトグラフィー樹脂の複雑なIPランドスケープ(CAGRへの影響度: -1.8%): マルチモーダル樹脂や連続システムをカバーする重複する特許は、特に法的リソースが不足している小規模企業にとって、技術導入を複雑にしています。主要サプライヤーは特許ポートフォリオを統合しており、ライセンス交渉や最適ではない回避策を余儀なくされています。新しい樹脂化学に対する追加の規制検証はタイムラインを延長し、迅速なイノベーションを阻害し、プラスミド精製市場の技術更新サイクルを遅らせる可能性があります。

2. 限られたグローバルGMP製造能力による長いリードタイム(CAGRへの影響度: -2.1%): 利用可能なGMPプラスミドのスロットは依然として不足しており、主要なCDMOでは新規プログラムのリードタイムが12~18ヶ月に及んでいます。統合によりサプライヤーのプールが減少し、新興市場へのアクセスはしばしば海外の能力に依存しています。開発者は早期に予約を確保する必要があり、運転資金の必要性が高まっています。いくつかの拡張が進行中であるものの、施設の建設と検証には数年を要するため、短期的なスケーラビリティが抑制されています。

3. エンドトキシン仕様の厳格化による生産コスト上昇(CAGRへの影響度: -1.4%): FDAのChapter 86 rFC義務化は、グレード間の隔たりを強調し、メーカーに組換え試験の採用と脱パイロジェン化ワークフローのアップグレードを強制しています。Charles River Laboratoriesのような企業は、顧客を研究段階からGMP対応へと移行させるティアードプラスミドバンキングを提供し、品質アップグレードの負担を軽減しています。治療薬開発者が後期段階のマイルストーンに到達するにつれて、検証済みのGMP能力の需要が高まり、プラスミド精製市場を活性化させています。

4. 新興市場における熟練した上流工程人材の不足(CAGRへの影響度: -1.2%): アジア太平洋地域および中東・アフリカ地域で長期的な影響が見られます。

# 4. セグメント分析

4.1. 製品・サービスタイプ別:サービスが市場の進化を牽引

精製サービスは2030年までに13.47%のCAGRで拡大し、ターンキーアウトソーシングへの戦略的な業界転換を強調しています。キット・試薬は2024年にプラスミド精製市場シェアの44.33%を維持し、研究者や小規模バイオテクノロジー企業からの根強い需要を反映しています。機器・システムは、メーカーが連続式またはシングルユース形式にアップグレードするにつれて、安定した買い替え需要を享受しています。消耗品は継続的な収益源を提供しますが、サービスの急増は、複雑さとコンプライアンスが専門プロバイダーに有利に働くことを示しています。

精製サービスの成長は、内部に施設を構築することなく、GMPグレードプラスミドへの迅速でリスク軽減されたアクセスを求めるクライアントの意欲を反映しています。CDMOは、プラスミド生産とウイルスベクターまたはmRNA製造を統合するエンドツーエンドの提供を通じて差別化を図り、シームレスな技術移転を可能にしています。Thermo Fisher ScientificによるSolventumの買収は、ハードウェア、試薬、サービスを一体化することの価値を示しています。能力が利用可能になるにつれて、競争はプラスミド精製市場におけるターンアラウンドタイム、デジタル透明性、および高度な分析へと移行しています。

4.2. 純度グレード別:GMP基準が市場ダイナミクスを再構築

GMPグレードプラスミドは、臨床パイプラインが成熟するにつれて、他のすべてのカテゴリーを上回る14.23%のCAGRで成長すると予測されています。研究グレードプラスミドは、学術機関や発見段階のバイオテクノロジー企業に支えられ、2024年にプラスミド精製市場規模の62.38%を依然として占めています。研究からGMP生産への飛躍には、より厳格なエンドトキシン、滅菌性、スーパーコイル基準に加え、ロット追跡が必要となり、コストと規制の監視が強化されます。

FDAのChapter 86 rFC義務化は、グレード間の隔たりを強調し、メーカーに組換え試験の採用と脱パイロジェン化ワークフローのアップグレードを強制しています。Charles River Laboratoriesのような企業は、顧客を研究段階からGMP対応へと移行させるティアードプラスミドバンキングを提供し、品質アップグレードの負担を軽減しています。治療薬開発者が後期段階のマイルストーンに到達するにつれて、検証済みのGMP能力の需要が高まり、プラスミド精製市場を活性化させています。

4.3. アプリケーション別:mRNA製造が市場成長を加速

mRNA製造は、当初COVID-19ワクチン用に構築されたインフラに牽引され、13.89%のCAGRで最も速い成長を示しました。遺伝子治療は、700を超える活発な臨床プログラムに支えられ、2024年にプラスミド精製市場シェアの27.53%を占める最大のアプリケーションであり続けました。細胞治療、CRISPRスクリーニング、および抗体生産は、それぞれ独自の純度とトポロジー仕様を課し、多様な需要を追加しています。

恒久的なmRNA能力は、腫瘍学、希少疾患、および個別化ワクチンパイプラインに転用され、高い転写収率を維持するために一貫したプラスミドテンプレートを必要とします。連続精製技術はスループットを向上させ、品質を損なうことなく大量注文をサポートします。一方、CRISPRおよび細胞治療セグメントは、多様な細胞環境での発現効率に最適化されたプラスミドを求めており、サプライヤーに柔軟でありながら標準化されたソリューションをプラスミド精製市場内で提供するよう課題を突きつけています。

4.4. エンドユーザー別:CDMOが成長リーダーとして台頭

CDMOは13.09%のCAGRで成長しており、複雑なプラスミド生産をアウトソーシングするという製薬企業の戦略を反映しています。製薬・バイオテクノロジー企業は、キット、試薬、およびサービスの主要な購入者としての役割を強調し、2024年にプラスミド精製市場規模の44.58%を維持しました。学術機関および政府機関は研究グレード製品の安定した購入者であり、合成生物学スタートアップは「その他」のカテゴリーを構成しています。

CDMOは、能力規模、地理的範囲、およびプラットフォームの幅広さによって差別化を図っています。Samsung Biologicsは、S-HiConTM製剤プラットフォームを活用し、2024年に14億米ドルを超える契約を獲得しました。デュアルソーシングは標準的な慣行であり続けていますが、CDMOがプラスミド、ウイルスベクター、および充填・仕上げの提供をバンドルするにつれて、より深いパートナーシップが形成されています。成功したプロバイダーは、規制に関する専門知識とデジタルリリース分析を売り込み、プラスミド精製業界における競争の基準を引き上げています。

# 5. 地域分析

* 北米: 2024年にプラスミド精製市場シェアの37.56%を占めて市場を支配しました。これは、遺伝子治療スポンサー、成熟したCDMO、および臨床進行を促進する規制環境が集中していることに起因しています。米国はGMPスイートの最大の導入基盤を擁し、カナダの支援政策はバイオテクノロジーの成長を促進しています。メキシコはコスト競争力のある製造拠点として台頭していますが、能力は依然として限られています。Thermo Fisher ScientificによるSolventum買収のような統合トレンドは、サプライチェーンを垂直統合することで北米のリーダーシップを強化しています。

* アジア太平洋: 2030年までに12.74%のCAGRを記録し、世界で最も速い成長を遂げると予測されています。中国の多額の政府インセンティブと学術人材プールは、特に合成生物学において急速な拡大を支えています。日本と韓国は洗練されたバイオ医薬品インフラを維持しており、オーストラリアは臨床試験を誘致する合理化された規制経路を提供しています。インドの費用対効果の高い労働力と拡大するCDMOの存在はさらなる上昇要因に貢献していますが、規制の調和はまだ進行中です。AgilentとSangon Biotechの核酸に関する共同事業のような合弁事業は、この地域への知識移転を示しています。

* ヨーロッパ: ドイツと英国の確立された製薬クラスターに加え、フランス、イタリア、スペインの遺伝子治療イニシアチブによって、依然として重要な規模を維持しています。調和されたEMAガイドラインは国境を越えた治験を促進し、資金調達スキームは商業製造をサポートしています。Catalentのオックスフォードシャーにおける1億6000万米ドルの拡張は、この地域がプラスミド能力に継続的に投資していることを示しています。

* 南米、中東、アフリカ: 小規模ながら成長している参加者ですが、GMP能力の制約と限られた人材プールが加速を抑制しています。しかし、研究活動の増加は、プラスミド精製市場における長期的な機会を示唆しています。

# 6. 競合状況

プラスミド精製市場は中程度の統合を示しており、最近の大型買収は統合されたエンドツーエンドのプラットフォームへの移行を示唆しています。Thermo Fisher ScientificによるSolventumの41億米ドルでの買収や、Novo HoldingsによるCatalentの165億米ドルでの買収は、技術、サービス、および流通を少数の傘下に集中させ、参入障壁を高めています。幅広いポートフォリオとグローバルなフットプリントを持つプレイヤーは、価格決定力と優先サプライヤーの地位を享受しています。

競争上の差別化は、自動化、プロセス分析技術、およびデジタルバッチリリース能力にますます依存しています。Samsung Biologicsの統合されたS-HiConTMシステムは、高濃度製剤のノウハウがいかに大規模な契約を獲得するかを示しています。連続精製技術の採用は、機敏な新規参入企業が活用できるコストと品質のメリットを提供します。同時に、高コピーCRISPRプラスミドや微生物宿主に焦点を当てたニッチな専門家は、新興セグメントに対応することで防御可能な地位を確立できます。全体として、戦略的な垂直統合と技術的リーダーシップが、プラスミド精製市場における成功要因を再定義しています。

6.1. 主要プレイヤー

* Thermo Fisher Scientific Inc.

* QIAGEN N.V.

* Merck KGaA

* Danaher Corporation

* Takara Bio Inc.

6.2. 最近の業界動向

* 2025年7月: Takara Bio EuropeはMACHEREY-NAGELと販売契約を締結し、欧州10カ国で後者のバイオ分析ポートフォリオへのアクセスを拡大しました。

* 2025年5月: Thermo Fisher Scientificは、小規模実験向けの迅速かつ自動化されたプラスミド単離を可能にするApplied Biosystems MagMAX Pro HT NoSpin Plasmid MiniPrep Kitを発表しました。

* 2025年5月: 3P BIOVIANはAAVionプラットフォームを導入し、社内プラスミド生産とエンドツーエンドのAAV製造を統合することで、遺伝子治療開発を合理化しました。

—* 2025年4月: QIAGENは、高収量かつ高純度のプラスミドDNA精製を可能にする新しい自動化システムを発表し、特に大規模な遺伝子治療アプリケーション向けに設計されました。

本レポートは、プラスミド精製市場の詳細な分析を提供しています。市場の定義、調査範囲、調査方法、エグゼクティブサマリー、市場概況、市場規模と成長予測、競争環境、市場機会、将来の展望などが網羅されています。

市場規模と成長予測

プラスミド精製市場は、2025年に19.9億米ドルと評価され、2030年までに33.3億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は10.79%と堅調な成長が見込まれています。

市場の主要な推進要因

市場成長の主な要因としては、臨床段階にある遺伝子治療パイプラインの急増、COVID-19後のmRNAワクチン製造能力の急速な拡大、GMPグレードプラスミド製造におけるCDMO(医薬品受託開発製造機関)へのアウトソーシングの増加が挙げられます。また、CRISPRスクリーニングにおける高コピー数プラスミドの需要増加、連続・閉鎖系精製プラットフォームへの移行、微生物合成生物学スタートアップへのバイオテクノロジー投資家の支援も市場を牽引しています。

市場の阻害要因

一方で、新規クロマトグラフィー樹脂の複雑な知的財産(IP)環境、限られたグローバルGMP製造能力によるリードタイムの長期化、エンドトキシン基準の厳格化による生産コストの上昇、新興市場における熟練した上流工程人材の不足が市場の成長を抑制する要因となっています。

セグメント別分析

* 製品・サービスタイプ別: キット・試薬が最大の収益貢献者であり、2024年の売上高の44.33%を占めています。その他、機器・システム、消耗品、精製サービスが含まれます。

* 純度グレード別: 研究グレードとGMPグレードに分類され、特にGMPグレードの需要が高まっています。

* アプリケーション別: 遺伝子治療開発、DNAワクチン生産、mRNA製造、細胞治療製造、CRISPR・遺伝子編集研究、抗体生産など、幅広い分野で利用されています。

* エンドユーザー別: 製薬・バイオテクノロジー企業、CDMO、学術・政府研究機関などが主要なエンドユーザーです。CDMOは、製薬企業が専門的なGMPノウハウを活用し、臨床までの期間を短縮するためにプラスミド生産のアウトソーシングを増やしていることから、最も速い成長率(CAGR 13.09%)を示すと予測されています。

地域別分析

地域別では、アジア太平洋地域が最も急速に拡大すると予測されており、2030年までCAGR 12.74%を記録する見込みです。これは、中国、日本、韓国における大規模な投資に牽引されています。北米、ヨーロッパ、中東・アフリカ、南米も重要な市場です。

技術的・規制的動向

技術的なシフトとして、マルチカラム連続クロマトグラフィーのような連続・閉鎖系精製システムが注目されています。これは、従来のバッチ方式に比べて高い収率、低い汚染リスク、優れたスケーラビリティを提供し、コスト構造を再定義しています。

規制面では、FDAがLAL試験から組換えFactor C(rFC)試験への移行を進めており、これにより品質基準と運用コストが上昇します。新しいアッセイを迅速に検証した企業は、規制当局や顧客に対して優位に立つことができるでしょう。

競争環境

市場は、Thermo Fisher Scientific Inc.、QIAGEN N.V.、Merck KGaA、Danaher Corporation、Takara Bio Inc.、Lonza Group Ltd.など、多数の主要企業によって競争が繰り広げられています。レポートでは、市場集中度、市場シェア分析、主要企業のプロファイルが詳細に提供されています。

市場機会と将来の展望

本レポートは、市場における未開拓の領域や満たされていないニーズを評価し、将来の成長機会についても分析しています。プラスミド精製市場は、バイオ医薬品分野の進化とともに、今後も大きな成長が期待される分野です。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 急増する臨床段階の遺伝子治療パイプライン

- 4.2.2 COVID-19後のmRNAワクチン製造能力の急速な拡大

- 4.2.3 GMPグレードプラスミドのCDMOへのアウトソーシングの増加

- 4.2.4 CRISPRスクリーニングにおける高コピー数プラスミドの需要増加

- 4.2.5 連続的閉鎖系精製プラットフォームへの移行

- 4.2.6 微生物合成生物学スタートアップを支援するバイオテック投資家

- 4.3 市場の阻害要因

- 4.3.1 新規クロマトグラフィー樹脂の複雑なIPランドスケープ

- 4.3.2 限られたグローバルGMP製造能力が長いリードタイムを招く

- 4.3.3 エンドトキシン仕様の厳格化による生産コストの上昇

- 4.3.4 新興市場における熟練したアップストリーム人材の不足

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 テクノロジー展望

- 4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測 (金額-米ドル)

- 5.1 製品・サービスタイプ別

- 5.1.1 キット・試薬

- 5.1.2 機器・システム

- 5.1.3 消耗品

- 5.1.4 精製サービス

- 5.2 純度グレード別

- 5.2.1 研究グレード

- 5.2.2 GMPグレード

- 5.3 用途別

- 5.3.1 遺伝子治療開発

- 5.3.2 DNAワクチン製造

- 5.3.3 mRNA製造

- 5.3.4 細胞治療製造

- 5.3.5 CRISPR・遺伝子編集研究

- 5.3.6 抗体生産

- 5.4 エンドユーザー別

- 5.4.1 製薬・バイオテクノロジー企業

- 5.4.2 医薬品開発製造受託機関(CDMO)

- 5.4.3 学術・政府研究機関

- 5.4.4 その他

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東・アフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東・アフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.3.1 Thermo Fisher Scientific Inc.

- 6.3.2 QIAGEN N.V.

- 6.3.3 Merck KGaA

- 6.3.4 Danaher Corporation

- 6.3.5 Takara Bio Inc.

- 6.3.6 Lonza Group Ltd.

- 6.3.7 New England Biolabs Inc.

- 6.3.8 Promega Corporation

- 6.3.9 Agilent Technologies Inc.

- 6.3.10 Avantor Inc.

- 6.3.11 Bio-Rad Laboratories Inc.

- 6.3.12 GenScript Biotech Corp.

- 6.3.13 PlasmidFactory GmbH & Co. KG

- 6.3.14 Wuxi AppTec Co. Ltd.

- 6.3.15 Oxford Biomedica plc

- 6.3.16 Catalent Inc.

- 6.3.17 Samsung Biologics Co. Ltd.

- 6.3.18 Yposkesi SA

- 6.3.19 VGXI Inc.

- 6.3.20 Charles River Laboratories

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

プラスミド精製は、分子生物学研究やバイオテクノロジー産業において極めて重要なプロセスであり、細菌細胞から目的のプラスミドDNAを分離し、宿主由来のゲノムDNA、RNA、タンパク質、エンドトキシンなどの不純物から高純度に精製する技術を指します。プラスミドは、細菌内で自己複製可能な環状二本鎖DNA分子であり、目的遺伝子を導入するためのベクターとして広く利用されています。精製されたプラスミドは、その後の様々な実験や応用において、高い品質と信頼性を保証するために不可欠です。不純物が混入していると、酵素反応の阻害、細胞への遺伝子導入効率の低下、あるいは細胞毒性や免疫応答の誘発といった問題を引き起こす可能性があります。そのため、用途に応じた適切な純度と収量でプラスミドを調製することが、研究の再現性や医薬品開発の安全性に直結します。

プラスミド精製には、その原理やスケールに応じていくつかの主要な方法が存在します。最も基本的な方法は、アルカリ溶解法です。これは、界面活性剤(SDS)と強アルカリ(NaOH)を用いて細菌細胞を溶解し、DNAを変性させることで、プラスミドDNAと宿主ゲノムDNAを分離する原理に基づいています。その後、酢酸カリウムなどの酸性溶液で中和すると、プラスミドDNAは速やかに再アニールして可溶性の環状構造に戻りますが、ゲノムDNAやタンパク質は変性したまま凝集し、沈殿として除去されます。このアルカリ溶解法を基礎として、現在では様々な精製キットが開発されています。その中でも広く普及しているのが、シリカゲル膜カラム法です。この方法では、アルカリ溶解後の上清をシリカゲル膜を含むカラムに通すことで、高塩濃度条件下でプラスミドDNAがシリカゲル膜に特異的に吸着します。その後、洗浄液で不純物を除去し、低塩濃度の溶出液(TEバッファーや滅菌水)で高純度のプラスミドDNAを回収します。この方法は、簡便性、迅速性、そして高い純度と収量が得られることから、ミニプレップ(少量のプラスミド精製)からミディプレップ、マキシプレップ(中量から大量のプラスミド精製)まで、幅広いスケールで利用されています。さらに高純度が求められる場合には、アニオン交換カラム法が用いられます。DNAのリン酸骨格が持つ負電荷を利用し、正電荷を持つアニオン交換樹脂にプラスミドDNAを吸着させ、塩濃度勾配を用いて段階的に溶出させることで、非常に高い純度のプラスミドDNAを得ることができます。この方法は、特に遺伝子治療やDNAワクチンなど、医療用途で要求されるエンドトキシンフリーのプラスミド精製に適しています。近年では、磁気ビーズを用いた精製法も普及しており、磁気ビーズにDNAを吸着させ、磁石を用いて分離することで、自動化やハイスループット化に適した精製が可能です。

精製されたプラスミドDNAは、多岐にわたる分子生物学研究やバイオテクノロジー応用において不可欠なツールとして利用されています。最も一般的な用途は、遺伝子クローニングです。目的遺伝子をプラスミドベクターに挿入し、細菌内で増幅させることで、大量の遺伝子材料を得ることができます。また、プラスミドは、特定のタンパク質を発現させるための発現ベクターとしても利用され、組換えタンパク質の生産に貢献しています。哺乳類細胞や植物細胞への遺伝子導入(トランスフェクション)にも広く用いられ、遺伝子の機能解析や細胞工学研究の基盤となっています。特に、遺伝子治療の分野では、疾患の原因となる遺伝子を補完または修正するために、治療用遺伝子を搭載したプラスミドが直接患者に投与されるため、極めて高純度でエンドトキシンフリーのプラスミドが求められます。DNAワクチン開発においても、病原体の抗原遺伝子をコードするプラスミドが利用され、免疫応答を誘導することで感染症予防に貢献しています。さらに、近年注目されているゲノム編集技術、例えばCRISPR-Cas9システムにおいても、ガイドRNAやCas9酵素を発現させるためのプラスミドベクターが不可欠です。その他、DNAシーケンシングのテンプレートや、in vitro転写・翻訳システムにおける鋳型としても利用されています。

プラスミド精製は、様々な関連技術と密接に結びついています。まず、プラスミドを構築するための分子生物学的手法、例えばPCRによる遺伝子増幅、制限酵素処理、ライゲーション、そして細菌への形質転換などが挙げられます。精製されたプラスミドの品質管理も重要であり、UV吸収による濃度測定、アガロースゲル電気泳動による純度確認(ゲノムDNAやRNAの混入、スーパーコイル、ニック、リニアフォームの比率)、そしてシーケンシングによる配列確認が行われます。医療用途のプラスミドでは、エンドトキシンレベルの測定や、無菌性試験、細胞毒性試験なども実施されます。また、大規模なプラスミド生産には、バイオリアクターを用いた細菌培養技術が不可欠であり、その後の精製プロセスには、自動化されたハイスループット精製システムが導入されることもあります。これらの技術は、プラスミド精製の効率と信頼性を高め、下流の応用研究や産業利用を支えています。

プラスミド精製市場は、バイオテクノロジー産業の成長とともに拡大を続けています。特に、遺伝子治療、DNAワクチン、ゲノム編集といった革新的な医療技術の進展が、高純度プラスミドの需要を牽引しています。主要な市場プレイヤーとしては、Qiagen、Promega、Thermo Fisher Scientific、Bio-Rad、Takara Bio、Merck Milliporeなどが挙げられ、これらの企業は様々なスケールや用途に対応した精製キットやソリューションを提供しています。市場のトレンドとしては、まず、医療用途におけるGMP(Good Manufacturing Practice)グレードのプラスミド、すなわちエンドトキシンレベルが極めて低く、厳格な品質管理下で製造されたプラスミドへの需要が急速に高まっています。次に、研究の効率化とハイスループット化の要求に応えるため、自動化された精製システムや、より迅速かつ簡便な精製プロトコルの開発が進んでいます。また、精製コストの削減も重要な課題であり、特に大規模生産においては、コスト効率の高い精製技術が求められています。これらの要因が複合的に作用し、プラスミド精製技術の進化を促しています。

将来の展望として、プラスミド精製技術は、医療分野におけるさらなる応用拡大とともに、その重要性を増していくでしょう。遺伝子治療の臨床応用が世界的に進むにつれて、治療用プラスミドの需要は爆発的に増加すると予測されており、これに対応するための大規模かつコスト効率の良いGMPグレードプラスミドの生産技術が不可欠となります。そのため、より効率的なエンドトキシン除去技術や、精製プロセスの最適化、連続生産システムの開発などが進むと考えられます。また、診断薬開発や合成生物学の分野においても、プラスミドは基盤技術として利用され続けるでしょう。将来的には、AIや機械学習を活用した精製プロセスの最適化、あるいは全く新しい原理に基づく精製技術の登場も期待されます。例えば、より環境負荷の低い精製方法や、特定のプラスミドのみを選択的に精製できるような革新的な技術が開発される可能性もあります。これらの技術革新は、プラスミド精製の効率、純度、そしてコストパフォーマンスをさらに向上させ、生命科学研究の発展と、遺伝子治療をはじめとする次世代医療の実現に大きく貢献していくことでしょう。