プラスチック添加剤市場:市場規模・シェア分析、成長動向と予測 (2026年~2031年)

プラスチック添加剤市場レポートは、タイプ(潤滑剤、加工助剤、流動性向上剤など)、プラスチックの種類(ポリエチレン(PE)、ポリプロピレン(PP)など)、形態(マスターバッチ、粉末、液体濃縮物)、用途(包装、消費財など)、および地域(アジア太平洋、北米、欧州、南米、中東およびアフリカ)別に分類されています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

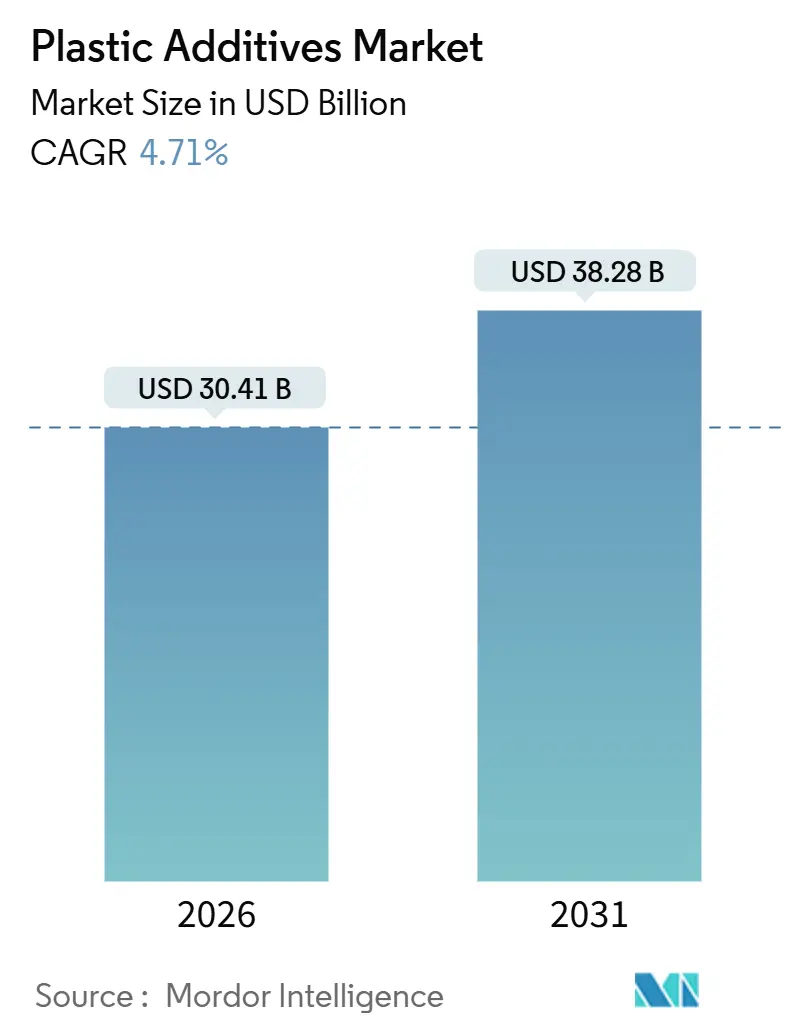

プラスチック添加剤市場は、2021年から2031年を調査期間とし、2026年には304.1億米ドル、2031年には382.8億米ドルに達すると予測されています。予測期間(2026年~2031年)における年平均成長率(CAGR)は4.71%です。アジア太平洋地域が最も急速に成長し、最大の市場となる見込みで、市場集中度は中程度です。

市場概要と主要な動向

プラスチック添加剤市場は、軽量車両、堆肥化可能な包装、抗菌表面といった高性能配合への強い需要に牽引され、コモディティ製品から特殊グレードへの価値創造がシフトしています。電気自動車(EV)メーカーは、150℃の動作環境に耐える耐熱性・難燃性添加剤パッケージを要求しており、樹脂コストのインフレを上回る価格実現を推進しています。欧州連合やカリフォルニア州における堆肥化可能な包装に関する義務化は、バイオ由来マスターバッチの需要を高め、二酸化チタンブレンドに比べて20%~30%の価格プレミアムが維持されています。パンデミック後の衛生プロトコルにより、銀イオンや銅を注入した相乗剤が食品接触およびヘルスケア用プラスチックに恒久的に組み込まれ、2024年以前はニッチだったカテゴリーが拡大しています。統合された石油化学企業が原料支配を強化し、サプライチェーンの安定性とコスト効率を追求しています。これにより、市場の競争環境はさらに複雑化し、特に中小規模の添加剤メーカーは、原料調達において課題に直面する可能性があります。

技術革新と持続可能性への注力

市場の成長は、持続可能性への高まる意識と技術革新によっても推進されています。リサイクルプラスチックの利用拡大に伴い、その性能を向上させるための添加剤、例えば、機械的特性を回復させる改質剤や、劣化を防ぐ安定剤の需要が増加しています。また、バイオベースおよび生分解性プラスチック向けの添加剤開発も活発化しており、環境負荷の低減に貢献するソリューションが求められています。これらの動向は、研究開発への投資を加速させ、より高性能で環境に優しい製品の開発を促しています。

地域別市場動向

アジア太平洋地域は、自動車、建設、包装産業の急速な成長に牽引され、プラスチック添加剤の最大の消費地であり、最も急速に成長する市場であり続けると予測されています。特に中国とインドでは、経済成長と都市化の進展がプラスチック製品の需要を押し上げており、これに伴い添加剤の消費も拡大しています。北米と欧州では、環境規制の強化と持続可能な製品への移行が市場を形成しており、高性能かつ環境配慮型添加剤への需要が高まっています。

主要な課題と機会

市場は、原油価格の変動、原材料コストの上昇、および厳格化する環境規制といった課題に直面しています。しかし、これらの課題は同時に、革新的な製品開発と持続可能なソリューションへの投資を促す機会でもあります。特に、循環型経済への移行は、リサイクル技術と連携した新しい添加剤の市場を創出する可能性を秘めています。また、新興国市場におけるプラスチック消費の増加は、長期的な成長機会を提供します。

このレポートは、世界のプラスチック添加剤市場に関する詳細な分析を提供しています。プラスチック添加剤市場は、加工を容易にし、耐久性を高め、新たな機能を与える目的で、バージンまたはリサイクルポリマーに意図的に配合される化学物質のサプライヤーが獲得する収益として定義されています。ベース樹脂の販売、純粋な着色剤、およびブランドエンドユーザーが自社生産するバイオベース添加剤は、本調査の範囲から除外されています。

市場規模と成長予測に関して、世界のプラスチック添加剤市場は2026年に304.1億米ドルと推定され、2031年までに382.8億米ドルに達すると予測されています。

市場の主な推進要因としては、以下の点が挙げられます。

* 軽量電気自動車(EV)部品における高性能添加剤の需要増加。

* 消費者および産業用途における金属からプラスチックへの代替の進展。

* アジア太平洋地域の都市化に伴う包装需要の拡大。

* 生分解性包装に関する義務的な法規制の導入によるバイオ添加剤マスターバッチの需要増加。

* ヘルスケアおよび食品・飲料プラスチックにおける抗菌表面の急速な採用。

一方、市場の抑制要因としては、以下の点が指摘されています。

* スズおよびリン原料の価格変動による利益率の圧迫。

* 米国および欧州におけるフタル酸エステル系可塑剤の段階的廃止による対象市場の縮小。

* PFAS(有機フッ素化合物)ベースの加工助剤に対する規制強化による採用の抑制。

本レポートでは、市場を多角的にセグメント化して分析しています。

* タイプ別では、潤滑剤、加工助剤(フッ素ポリマーベース)、流動性向上剤、スリップ添加剤、帯電防止剤、顔料湿潤剤、着色剤、防曇剤、可塑剤、その他(充填剤分散剤、発泡剤、アンチブロッキング剤、カップリング剤など)が含まれます。

* プラスチックタイプ別では、ポリエチレン(PE)、ポリプロピレン(PP)、ポリ塩化ビニル(PVC)、ポリスチレン(PS)、ポリエチレンテレフタレート(PET)、ポリカーボネート(PC)、ポリアミド(PA)、その他のプラスチックタイプが対象です。

* 形態別では、マスターバッチ、粉末、液体濃縮物に分類されます。

* 用途別では、包装、消費財、建設、自動車、その他(医療、3Dプリンティング)の分野が分析されています。

* 地域別では、アジア太平洋(中国、インド、日本、韓国など)、北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、北欧諸国など)、南米、中東・アフリカの各市場が詳細に調査されています。

地域別に見ると、アジア太平洋地域が市場の最大の需要を牽引しており、2025年には53.12%の価値シェアを占め、2031年まで年平均成長率(CAGR)5.27%で成長すると予測されています。

市場の機会と将来の展望としては、いくつかの重要なトレンドが挙げられます。液体濃縮物は、自動重量フィーダーによる直接投入が可能であるため、在庫コストを最大18%削減し、4.91%のCAGRで成長すると見込まれており、その人気が高まっています。また、EVの軽量化や薄肉包装に貢献する加工助剤は、2031年まで年率4.78%で最も速く成長する添加剤タイプとされています。バイオベース添加剤の分野では、EU、カリフォルニア、インドにおける生分解性包装法が投資を促し、2027年までに45,000トン/年のバイオマスターバッチ生産能力が追加される機会があります。一方で、欧州および北米におけるPFAS規制は、アクリルおよびシリコーン代替品の開発を促すものの、市場全体のCAGRを0.3ポイント低下させる影響があるとされています。さらに、バイオベースプラスチックの開発に向けた研究活動も活発化しています。

競争環境については、市場集中度、主要企業の戦略的動向、市場シェア分析が提供されており、ADEKA CORPORATION、Albemarle Corporation、Arkema、Avient Corporation、Baerlocher GmbH、BASF、Clariant、Croda International Plc、Dow、Emery Oleochemicals、Evonik Industries AG、Exxon Mobil Corporation、KANEKA CORPORATION、LANXESS、Mitsui & Co. Plastics Ltd.、Nouryon、Peter Greven GmbH & Co. KG、SABO S.p.A.、Solvay、Songwon Industrial Co. Ltd.、Struktol Company of America, LLCなど、21社の主要企業のプロファイルが含まれています。

本調査の信頼性の高い方法論は、一次調査(包装・自動車コンバーターの配合化学者、地域販売代理店の調達責任者、規制専門家へのインタビュー)と二次調査(国連Comtradeコード、Eurostat PRODCOM生産テーブル、US ITC輸入データ、中国のポリマー生産速報、業界団体論文、企業財務報告書など)を組み合わせて実施されています。市場規模の算出と予測は、世界のポリマー生産と貿易データ、樹脂固有の添加剤配合率、平均販売価格に基づいて行われ、GDP、建設支出、バージンポリマー生産を基盤とした多変量回帰分析により2025年から2030年の見通しが立てられています。データは3層のレビュープロセスを経て検証され、毎年更新されています。Mordorの分析は、厳密な製品範囲と最新のポリマー生産量および検証済みの配合率に基づいており、市場のより明確な全体像を提供することで、他のレポートとの差異化を図っています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 軽量EV部品が高性能添加剤を後押し

- 4.2.2 消費者および産業用途における金属からプラスチックへの置き換え

- 4.2.3 アジア太平洋地域の都市化による包装需要の拡大

- 4.2.4 義務的な堆肥化可能包装法がバイオ添加剤マスターバッチを押し上げ

- 4.2.5 ヘルスケアおよび食品・飲料用プラスチックにおける抗菌表面の急速な採用

- 4.3 市場の阻害要因

- 4.3.1 スズおよびリン原料の価格変動が利益を圧迫

- 4.3.2 米国および欧州におけるフタル酸エステル系可塑剤の段階的廃止による対象量の減少

- 4.3.3 PFASベースの加工助剤規制が採用を抑制

- 4.4 バリューチェーン分析

- 4.5 ポーターの5つの力

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の程度

5. 市場規模と成長予測(金額)

- 5.1 種類別

- 5.1.1 潤滑剤

- 5.1.2 加工助剤(フッ素ポリマー系)

- 5.1.3 流動性向上剤

- 5.1.4 スリップ剤

- 5.1.5 帯電防止剤

- 5.1.6 顔料湿潤剤

- 5.1.7 着色剤

- 5.1.8 防曇剤

- 5.1.9 可塑剤

- 5.1.10 その他の種類(充填剤分散剤、発泡剤、アンチブロッキング剤、カップリング剤など)

- 5.2 プラスチックの種類別

- 5.2.1 ポリエチレン (PE)

- 5.2.2 ポリプロピレン (PP)

- 5.2.3 ポリ塩化ビニル (PVC)

- 5.2.4 ポリスチレン (PS)

- 5.2.5 ポリエチレンテレフタレート (PET)

- 5.2.6 ポリカーボネート (PC)

- 5.2.7 ポリアミド (PA)

- 5.2.8 その他のプラスチックの種類

- 5.3 形態別

- 5.3.1 マスターバッチ

- 5.3.2 粉末

- 5.3.3 液体濃縮物

- 5.4 用途別

- 5.4.1 包装

- 5.4.2 消費財

- 5.4.3 建設

- 5.4.4 自動車

- 5.4.5 その他(医療、3Dプリンティング)

- 5.5 地域別

- 5.5.1 アジア太平洋

- 5.5.1.1 中国

- 5.5.1.2 インド

- 5.5.1.3 日本

- 5.5.1.4 韓国

- 5.5.1.5 その他のアジア太平洋地域

- 5.5.2 北米

- 5.5.2.1 米国

- 5.5.2.2 カナダ

- 5.5.2.3 メキシコ

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 北欧諸国

- 5.5.3.6 その他のヨーロッパ地域

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 南アフリカ

- 5.5.5.3 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア(%)/ランキング分析

- 6.4 企業プロファイル {グローバルレベルの概要、市場レベルの概要、主要セグメント、財務、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む}

- 6.4.1 ADEKA CORPORATION

- 6.4.2 Albemarle Corporation

- 6.4.3 Arkema

- 6.4.4 Avient Corporation

- 6.4.5 Baerlocher GmbH

- 6.4.6 BASF

- 6.4.7 Clariant

- 6.4.8 Croda International Plc

- 6.4.9 Dow

- 6.4.10 Emery Oleochemicals

- 6.4.11 Evonik Industries AG

- 6.4.12 Exxon Mobil Corporation

- 6.4.13 KANEKA CORPORATION

- 6.4.14 LANXESS

- 6.4.15 Mitsui & Co.Plastics Ltd.

- 6.4.16 Nouryon

- 6.4.17 Peter Greven GmbH & Co. KG

- 6.4.18 SABO S.p.A.

- 6.4.19 Solvay

- 6.4.20 Songwon Industrial Co. Ltd.

- 6.4.21 Struktol Company of America, LLC

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

プラスチック添加剤とは、プラスチックが本来持つ特性を補完し、あるいは新たな機能を付与するために、ごく少量添加される物質の総称でございます。これらの添加剤は、プラスチックの成形加工性、耐久性、機能性、美観などを大幅に向上させ、最終製品の性能や寿命を決定づける重要な役割を担っております。プラスチック単体では実現できない多様な特性を付与することで、その用途を飛躍的に拡大させているのです。

プラスチック添加剤には多種多様な種類が存在し、それぞれが特定の目的のために開発されております。主な種類としては、まず「安定剤」が挙げられます。これは、プラスチックが熱や光、酸素などによって劣化するのを防ぐもので、熱安定剤は主にポリ塩化ビニル(PVC)などの熱分解を抑制し、光安定剤(紫外線吸収剤やヒンダードアミン系光安定剤など)は屋外での使用における紫外線による劣化を防ぎます。次に「可塑剤」は、プラスチック、特にPVCの柔軟性や加工性を向上させるために用いられ、フタル酸エステル系が広く使われてきましたが、近年では環境や健康への配慮から非フタル酸系可塑剤の開発が進んでおります。「難燃剤」は、プラスチック製品の燃焼を抑制し、火災時の安全性を高めるために不可欠な添加剤です。ハロゲン系、リン系、水酸化マグネシウムや水酸化アルミニウムなどの無機系難燃剤があり、環境負荷の低い非ハロゲン系難燃剤への移行が進んでおります。「酸化防止剤」は、熱や酸素による酸化劣化を防ぎ、製品の寿命を延ばすために使用され、フェノール系やリン系が代表的です。「滑剤」は、プラスチックの成形加工時に金型との摩擦を低減し、離型性を向上させることで生産効率を高めます。「帯電防止剤」は、静電気の発生を抑制し、ホコリの付着や電子機器への影響を防ぐために用いられます。「着色剤」は、顔料や染料としてプラスチックに色を付け、美観や識別性を高めます。「発泡剤」は、プラスチックを軽量化し、断熱性やクッション性を付与するために使用され、物理発泡剤と化学発泡剤があります。「核剤」は、結晶性プラスチックの結晶化を促進し、透明性や剛性、成形サイクルを改善します。「衝撃改質剤」は、プラスチックの脆さを改善し、耐衝撃性を向上させるために添加されるゴム状のポリマーです。その他にも、抗菌剤や防カビ剤、曇り止め剤、防曇剤、架橋剤など、特定の機能を持たせるための様々な添加剤が存在します。

これらのプラスチック添加剤は、私たちの日常生活のあらゆる場面で利用されております。自動車部品においては、耐熱性、耐候性、難燃性、軽量化に貢献し、安全性と燃費向上に寄与しております。電気・電子機器では、難燃性、帯電防止性、耐熱性が求められ、製品の信頼性と安全性を確保します。建材分野では、耐候性、耐久性、難燃性が重要であり、建築物の長寿命化と安全性の向上に貢献します。包装材料では、柔軟性、透明性、バリア性、衛生性が求められ、食品の鮮度保持や製品保護に不可欠です。医療機器においては、衛生性、生体適合性、滅菌耐性が重視され、患者の安全と治療効果に直結します。日用品においても、美観、耐久性、機能性を向上させ、製品の付加価値を高めております。このように、添加剤はプラスチックの可能性を最大限に引き出し、多様な産業分野において不可欠な存在となっております。

プラスチック添加剤に関連する技術も日々進化しております。添加剤をプラスチック樹脂中に均一に分散させるための「複合化技術(コンパウンディング技術)」は、添加剤の効果を最大限に引き出す上で極めて重要です。近年では、ナノメートルサイズの粒子を添加する「ナノテクノロジー」の応用により、透明性、バリア性、機械的強度など、従来の添加剤では得られなかった高性能化が実現されております。また、プラスチックと化学的に結合することで、より永続的な効果を発揮する「反応性添加剤」の開発も進んでおります。さらに、AIやデータサイエンスを活用した「シミュレーション技術」は、添加剤の配合設計や効果予測を効率化し、開発期間の短縮に貢献しております。環境配慮型の添加剤の開発も重要な技術トレンドであり、非ハロゲン系難燃剤や非フタル酸系可塑剤、バイオマス由来の添加剤などがその代表例でございます。

プラスチック添加剤の市場は、世界的なプラスチック需要の増加を背景に、堅調な成長を続けております。特に、新興国における経済発展と生活水準の向上は、自動車、電気・電子機器、建材、包装材料などの分野でプラスチック製品の需要を押し上げております。また、製品の高性能化、多機能化への要求が高まる中で、添加剤の重要性は一層増しております。環境規制の強化も市場を牽引する大きな要因であり、REACH規則やRoHS指令など、各国・地域で化学物質に関する規制が厳格化される中、環境負荷の低い添加剤や、リサイクルプラスチックの品質向上に寄与する添加剤への需要が高まっております。自動車の軽量化や電気自動車(EV)化の進展、電子機器の小型化・高機能化も、特定の機能を持つ添加剤の需要を刺激しております。アジア太平洋地域が最大の市場であり、今後も成長の中心となると見込まれております。

将来の展望としましては、プラスチック添加剤は「サステナビリティ」と「高機能化」を二つの大きな柱として進化していくと考えられます。サステナビリティの観点からは、環境負荷低減型添加剤の開発が加速するでしょう。具体的には、バイオマス由来の添加剤、生分解性プラスチックの性能を向上させる添加剤、低揮発性で安全性の高い添加剤、そしてプラスチックのリサイクル性を向上させる添加剤などが挙げられます。有害物質フリー化への動きはさらに強まり、より厳格な化学物質規制への対応が求められます。高機能化の面では、より過酷な使用環境に耐えうる耐熱性、耐候性、耐久性を持つ添加剤や、複数の機能を併せ持つ多機能添加剤の開発が進むでしょう。また、センサー機能や自己修復機能を持つ「スマートプラスチック」への応用も期待されており、添加剤がその中核を担う可能性を秘めております。デジタル化の進展により、AIやデータサイエンスを活用した添加剤の設計・開発がさらに効率化され、新素材との融合、例えば複合材料や3Dプリンティング材料への応用も進むと予想されます。これらの技術革新と市場ニーズの変化に対応しながら、プラスチック添加剤は今後もプラスチック産業の発展に不可欠な役割を果たし続けることでしょう。