世界のプラスチック添加剤市場2025-2030:潤滑剤、加工助剤、流動性向上剤、スリップ添加剤、その他

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

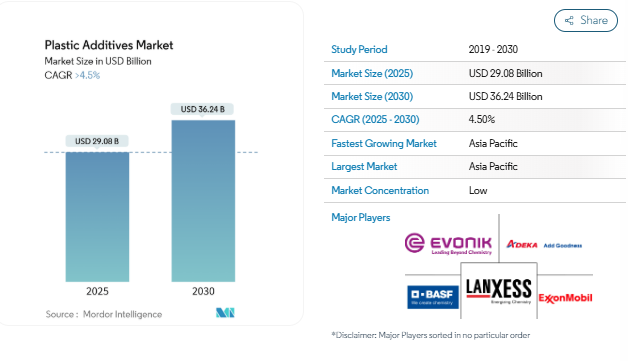

プラスチック添加剤市場の市場規模は、2025年に290.8億米ドルと推定され、予測期間(2025〜2030年)の年平均成長率は4.5%を超え、2030年には362.4億米ドルに達すると予測されています。

COVID-19の流行により、世界各地で製造活動やサプライチェーンが混乱し、2020年には生産停止が市場に影響を与えました。しかし、2021年には状況が回復し始め、予測期間中に市場の成長軌道を回復しました。過去2年間では、住宅販売の増加、新規プロジェクトの立ち上げ、自動車およびパッケージングの需要増加が市場の回復につながりました。

いくつかの用途で従来の材料がプラスチックに置き換わっていること、急速な都市化によるプラスチック需要の増加、消費者の購買力の上昇が市場の成長を牽引すると予想されます。

一方、プラスチックの使用に関する政府の厳しい規制が世界的なプラスチック産業の成長を抑制しており、これがプラスチック添加剤の需要に直接影響しています。

とはいえ、バイオベースのプラスチックや革新的な製品用途を開発するための研究活動の高まりは、世界市場に有利な成長機会をもたらすと期待されています。

アジア太平洋地域は最大の市場として浮上し、予測期間中に最も高い成長率を記録すると予想されています。この地域の優位性は、中国、日本、インドなどの国々における需要の高さに起因しています。

市場を支配するパッケージングセグメント

- プラスチック添加剤市場において、世界的に最も広範な用途が包装産業です。包装業界におけるポリマーの用途拡大につながる要因は、軽量、さまざまな色が入手可能、低反応性、耐薬品性、耐湿性など、ポリマー特有の特性です。多くの種類のプラスチック添加剤が、食品・飲料からパーソナルケア、ヘルスケア産業まで、さまざまな種類の包装に使用されています。

- 包装業界で使用される主なプラスチックの種類別には、ポリエチレンテレフタレート(PET/PETE)、高密度ポリエチレン(HDPE)、ポリ塩化ビニル(PVC)、低密度ポリエチレン(LDPE)、ポリプロピレン、ポリスチレンなどがあります。

- ポリマー添加剤は、食品や飲料のパッケージングにおいて不可欠な役割を果たしています。食品包装の性能と外観を向上させるために多くの種類別添加剤が利用可能であり、ポリマー添加剤は包装材料の技術革新にとって極めて重要な分野です。食品包装に使用される主なプラスチック添加剤には、脱酸素剤、抗菌剤、酸化防止剤/安定剤、着色剤、潤滑剤、発泡剤などがあります。

- インド包装産業協会(PIAI)によると、インドの包装産業は予測期間中に22%の成長率が見込まれています。さらに、インドの包装市場は2025年までに2048.1億米ドルに達すると予想されています。従って、EPSフォーム産業はこの地域で成長すると予想されます。

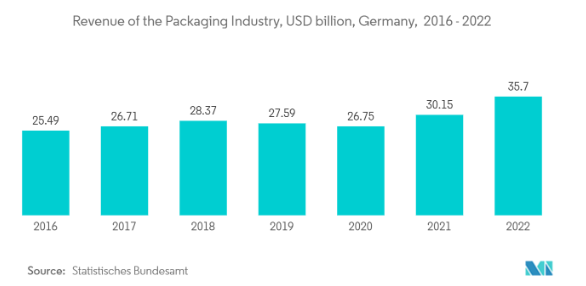

- インド政府環境森林気候変動省(MoEFCC)によると、2022-23年の期間、226万トンのプラスチック包装が拡大生産者責任(EPR)の対象。連邦統計局(ドイツ連邦当局)によると、ドイツの包装産業の収益は2022年に350億4,000万ユーロ(376億9,000万米ドル)に達し、2021年の295億9,000万ユーロ(318億3,000万米ドル)に比べて成長を記録。

- 同様に、環境庁によると、イギリス国内のプラスチック包装のリサイクルと輸出は、2022年に合計115万トンに達し、2021年の111万トンから増加しました。

- さらに、中国の包装産業は、経済の拡大と購買力の高い中間層の台頭により、近年急速かつ一貫したペースで成長しています。食品包装は包装業界の主要プレーヤーであり、中国における総市場シェアの約60%を占めています。Interpakによると、中国では2023年に食品包装の総包装量が4,470億個に達します。

- 上記の要因から、プラスチック添加剤市場における包装分野は予測期間中に大きく成長すると思われます。

アジア太平洋地域が市場を支配

- アジア太平洋地域が世界市場シェアを独占。中国は、低コストの原材料と労働力の入手可能性により、プラスチック添加剤にとって有利な市場のひとつ。また、世界有数のプラスチック材料の生産国でもあります。

- 包装はプラスチック産業の最大のエンドユーザー。より軽く、より安く、より便利なパッケージングを求める消費者需要の増加に伴い、中国のパッケージング産業は予測期間中に急成長を遂げることが予想され、それがプラスチック添加剤市場を押し上げると期待されています。

- カナダ農業食糧省によると、中国の包装食品の小売販売額は2025年までに3667億5000万米ドルに達すると推定されています。

- 建設用途でエンジニアリング・プラスチックの使用が増えるにつれ、プラスチック添加剤の使用も建設業界で拡大しています。また、従来の材料からポリマーベースの材料へと嗜好がシフトしています。建築・建設製品にプラスチックを使用することで、代替建材に比べてエネルギーを節約できます。

- インベスト・インディアによると、2030年までに約6億人が都市部に居住するようになり、さらに2500万戸の中・低価格住宅が必要になると予測されています。インドは海外からの直接投資先としてもトップクラスで、2000年4月から2023年12月までに建設(特にインフラ)プロジェクトに330億米ドルが投資されました。

- 同様に、中国国家統計局によると、建設業界の事業活動指数(BASI)は2023年11月の55.9から12月には56.9に上昇。BASIスコアが50を超えると業界の成長を示し、2023年10月のBASIスコアは53.5。

- 自動車業界では、自動車部品におけるエンジニアリングプラスチックの使用量の増加に伴い、プラスチック添加剤の使用量が増加しています。自動車のボンネット部品の多くは、従来の金属や木材に代わって各種プラスチックが使用されています。

- 国際貿易局によると、中国は年間販売台数と製造台数で世界最大の自動車市場を維持しており、国内生産台数は2025年までに3,500万台に達すると予想されています。OICAによると、同国の自動車生産台数は2023年に3,016万台に達し、年間16%の増加を記録。

- 日本自動車工業会(JAMA)の報告によると、日本の自動車総生産台数は2023年に899万7440台に達し、年率14.8%の成長を記録。

- 上記のような要因により、予測期間中、消費財、建設、自動車産業における様々な用途からプラスチック添加剤の需要が促進されると予想されます。

プラスチック添加剤産業の概要

プラスチック添加剤市場は細分化されています。同市場の主要企業(順不同)には、BASF SE、ADEKA Corporation、ランクセス、Evonik Industries AG、エクソンモービルなどがあります。

プラスチック添加剤市場ニュース

- 2023年9月 BASFは、IRGANOXを含む初のバイオマス由来のプラスチック添加剤を発売。これは、化石原料に代わる再生可能な材料の使用をサポートし、同社の持続可能性の目標達成に貢献。

- 2022年9月:BASFはプラスチック添加剤ポートフォリオのVALERASを発表。VALERASは、添加剤技術ソリューションとサービスにより、循環型経済やネット・ゼロ・エミッションへのプラスチックの旅を加速させるなど、持続可能性のメリットを提供することで、プラスチック用途に付加価値を与えます。これにはいくつかの酸化防止剤と光安定剤が含まれます。

1. はじめに

- 1.1 調査の前提

- 1.2 レポートの範囲

2. 調査方法

3. 要旨

4. 市場ダイナミクス

- 4.1 推進要因

- 4.1.1 いくつかの用途におけるプラスチックによる従来材料の代替

- 4.1.2 急速な都市化と消費者の購買力向上によるプラスチック需要の増加

- 4.2 抑制要因

- 4.2.1 プラスチック使用に対する政府の厳しい規制

- 4.3 産業バリューチェーン分析

- 4.4 ポーターのファイブフォース分析

- 4.4.1 サプライヤーの交渉力

- 4.4.2 買い手の交渉力

- 4.4.3 新規参入者の脅威

- 4.4.4 代替製品・サービスの脅威

- 4.4.5 競争の程度

5. 市場セグメント(市場規模:数量)

- 5.1 種類別

- 5.1.1 潤滑剤

- 5.1.2 加工助剤(フロロポリマー系)

- 5.1.3 流動性向上剤

- 5.1.4 スリップ添加剤

- 5.1.5 帯電防止添加剤

- 5.1.6 顔料湿潤剤

- 5.1.7 フィラー分散剤

- 5.1.8 防曇添加剤

- 5.1.9 可塑剤

- 5.1.10 その他の種類別

- 5.2 プラスチックの種類別

- 5.2.1 ポリエチレン(PE)

- 5.2.2 ポリスチレン(PS)

- 5.2.3 ポリプロピレン(PP)

- 5.2.4 ポリアミド(PA)

- 5.2.5 ポリエチレンテレフタレート(PET)

- 5.2.6 ポリ塩化ビニル(PVC)

- 5.2.7 ポリカーボネート(PC)

- 5.2.8 その他のプラスチック種類別

- 5.3 用途

- 5.3.1 包装

- 5.3.2 消費財

- 5.3.3 建築

- 5.3.4 自動車

- 5.3.5 その他の用途

6. 競争環境

- 6.1 M&A、合弁事業、提携、協定

- 6.2 市場シェア(%)**/ランキング分析

- 6.3 主要企業の戦略

- 6.4 企業プロフィール

-

- 6.4.1 ADEKA CORPORATION

- 6.4.2 Arkema

- 6.4.3 Baerlocher GmbH

- 6.4.4 BASF SE

- 6.4.5 Clariant

- 6.4.6 Croda International PLC

- 6.4.7 Dow

- 6.4.8 Emery Oleochemicals

- 6.4.9 Emerald Performance Materials

- 6.4.10 Evonik Industries AG

- 6.4.11 Exxon Mobil Corporation

- 6.4.12 KANEKA CORPORATION

- 6.4.13 LANXESS

- 6.4.14 Mitsui & Co. Plastics Ltd

- 6.4.15 Nouryon

- 6.4.16 Peter Greven GmbH & Co. KG

- 6.4.17 Struktol Company of America LLC

- 6.4.18 SABO SpA

- 6.4.19 SONGWON

-

- *リストは網羅的ではありません

7. 市場機会と今後の動向

- 7.1 バイオベースプラスチックを開発する研究活動の活発化

- 7.2 革新的な製品用途

プラスチック添加剤産業のセグメント化

プラスチック添加剤は、製造工程で添加される材料で、成形して使用する際に材料の最適な性能を発揮させるものです。プラスチック添加剤はまた、ポリマーの特性を変更して、特定の目的のためにプラスチックから特定の性能を得るために使用することもできます。プラスチック添加剤は、プラスチックの重合、加工、またはエンドユーザー別の特性の変更に使用されます。

プラスチック添加剤市場は、種類別、プラスチックタイプ別、用途別、地域別に区分されます。種類別では、潤滑剤、加工助剤、流動性向上剤、スリップ添加剤、帯電防止添加剤、顔料湿潤剤、フィラー分散剤、防曇添加剤、可塑剤、その他(安定剤、難燃剤、その他)に区分されます。プラスチックの種類別では、ポリエチレン(PE)、ポリスチレン(PS)、ポリプロピレン(PP)、ポリアミド(PA)、ポリエチレンテレフタレート(PET)、ポリ塩化ビニル(PVC)、ポリカーボネート(PC)、その他(ポリ塩化ビニリデン、ポリウレタン、その他)。用途別では、包装、消費財、建築、自動車、その他の用途(電子、繊維、その他)に市場を細分化。また、主要地域27カ国の市場規模と予測も掲載。各セグメントについて、市場規模と予測を数量(キロトン)と収益(米ドル)で掲載しています。

プラスチック添加剤市場調査 よくある質問

プラスチック添加剤市場の規模は?

プラスチック添加剤市場規模は、2025年には290.8億米ドルに達し、年平均成長率4.5%以上で推移し、2030年には362.4億米ドルに達すると予測されています。

現在のプラスチック添加剤市場規模は?

2025年のプラスチック添加剤市場規模は290.8億ドルに達する見込みです。

プラスチック添加剤市場の主要プレーヤーは?

BASF SE、ADEKA Corporation、Lanxess、EVONIK INDUSTRIES AG、Exxon Mobil Corporationが、プラスチック添加剤市場で事業を展開している主要企業です。

プラスチック添加剤市場で最も急成長している地域はどこですか?

予測期間(2025-2030年)に最も高いCAGRで成長すると推定されるのはアジア太平洋地域です。

プラスチック添加剤市場で最大のシェアを持つ地域はどこですか?

2025年、プラスチック添加剤市場で最大のシェアを占めるのはアジア太平洋地域です。

プラスチック添加剤市場の対象年、2024年の市場規模は?

2024年のプラスチック添加剤市場規模は277.7億米ドルと推定されます。本レポートでは、プラスチック添加剤市場の過去の市場規模を、2019年、2020年、2021年、2022年、2023年、2024年の各年について調査しています。また、2025年、2026年、2027年、2028年、2029年、2030年のプラスチック添加剤市場規模を予測しています。

*** 本調査レポートに関するお問い合わせ ***