プラスチック酸化防止剤市場 規模・シェア分析 – 成長動向と予測 (2026年~2031年)

プラスチック酸化防止剤市場レポートは、ポリマー樹脂(ポリプロピレン、ポリエチレン、ポリ塩化ビニル、ポリスチレン、アクリロニトリル・ブタジエン・スチレン)、酸化防止剤の種類(フェノール系、ホスファイトおよびホスホナイト、酸化防止剤ブレンド)、用途(包装、建設など)、および地域(アジア太平洋、北米、欧州など)で分類されます。市場予測は金額(米ドル)ベースで提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

プラスチック酸化防止剤市場の概要

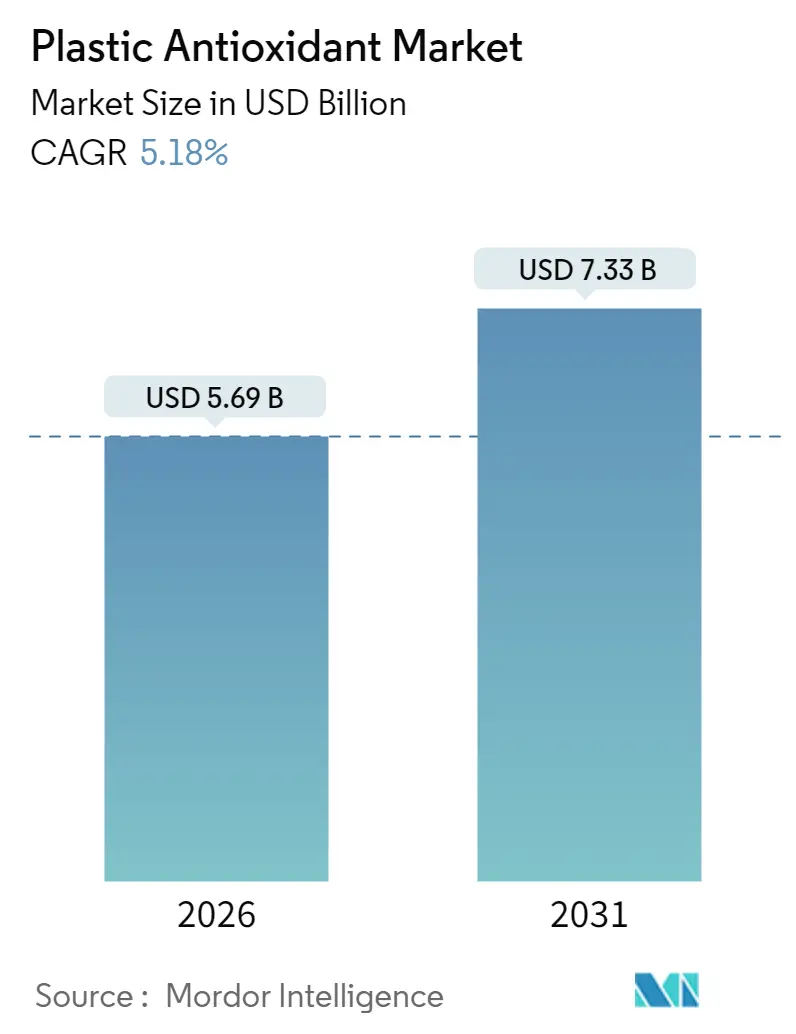

プラスチック酸化防止剤市場は、2025年に54.1億米ドルと評価され、2026年には56.9億米ドルに成長し、2031年までに73.3億米ドルに達すると予測されています。予測期間(2026年~2031年)における年平均成長率(CAGR)は5.18%です。自動車、包装、建設、エレクトロニクス分野における軽量で耐久性のあるポリマーへの需要の高まりが、高度な安定化技術への依存を強めています。また、循環型経済目標に向けた規制の動きは、再生樹脂がバージン樹脂と同等の性能を発揮できるようにする高性能酸化防止剤ブレンドの採用を加速させています。化学的にリサイクルされたベンゼンの供給契約のような統合された原料戦略は、主要な生産者にコストと持続可能性の優位性をもたらしています。アジア、特に中国とインドにおける生産能力の加速は、世界のサプライチェーンを再構築しており、北米および欧州のエンドユーザーは、食品接触および医療基準に適合した添加剤システムを優先しています。短期的には、フェノールおよびリンの価格変動によるマージン圧力があり、後方統合、ポートフォリオの合理化、およびノニルフェノールフリーグレードの発売が奨励されています。アジア太平洋地域が最大の市場であり、最も急速に成長する市場でもあります。市場の集中度は中程度です。

主要な市場動向と洞察(促進要因)

市場の成長を牽引する主な要因は以下の通りです。

1. 金属からプラスチックへの代替(CAGRへの影響:+1.8%): 自動車メーカーは現在、車両重量の15%をプラスチック部品で構成しており、継続的な熱、紫外線、機械的ストレスに耐える酸化防止剤が求められています。建設用配管や断熱材も、過酷な屋外環境で数十年間の使用を保証するために同様のシステムを使用しています。電気自動車の急速な普及は、軽量部品が走行距離を伸ばし、より高い動作温度に直面するため、この傾向を増幅させています。

2. 自動車および硬質包装におけるポリプロピレン需要の増加(CAGRへの影響:+1.5%): エンジンルーム内のポリプロピレン部品は、しばしば120℃を超える使用温度に直面するため、調整された酸化防止剤パッケージが不可欠です。食品グレードの硬質包装では、移行制限がさらに厳しくなり、FDAおよびEUの基準に準拠したノニルフェノールフリーの亜リン酸エステル系酸化防止剤が奨励されています。

3. 高性能安定剤を必要とする再生ポリオレフィンの成長(CAGRへの影響:+1.2%): 機械的リサイクルは、ポリマーを複数の熱履歴にさらし、既存の安定剤を除去し、分子鎖を短くします。BASFのIrgaCycleのような配合は、粘度と衝撃強度を回復させ、コンバーターが高価値の包装や消費財にリサイクル材を使用できるようにします。欧州における最低リサイクル含有量に関する新たな義務は、この要件を増幅させ、プレミアムグレードの酸化防止剤消費量を増加させています。

4. 3Dプリントポリマー部品の長寿命化要件(CAGRへの影響:+0.8%): レーザー焼結ポリアミド粉末は、ビルドサイクル中に180℃に長時間さらされ、熱酸化分解を加速させます。Irganox 1098のようなヒンダードフェノール系添加剤を組み込むことで、複数の粉末再利用にわたって機械的完全性を維持し、サービスグレードのプリントの材料コストを削減します。

5. 太陽光発電バックシートフィルムの生産能力増強(CAGRへの影響:+0.6%): アジア太平洋地域が優勢であり、特に中国が設置を主導しています。

市場の抑制要因

市場の成長を抑制する主な要因は以下の通りです。

1. プラスチック添加剤に関する厳格なグローバルおよび地域規制(CAGRへの影響:-1.4%): EUはTNPPをSVHC(高懸念物質)に分類することを提案しており、配合者はノニルフェノール部分を排除し、ポートフォリオを再設計することを余儀なくされています。食品への移行に関する地域ごとの異なる閾値は、多国籍コンバーターに世界的に承認された酸化防止剤グレードを要求させる追加の負担となっています。

2. 毒性および移行に関する懸念による添加剤フリーポリマーへの移行(CAGRへの影響:-0.9%): 分析研究により、内側のプラスチック包装には食品に部分的に移行する可能性のある合成酸化防止剤が24 mg/kg含まれていることが明らかになっています。酸化防止剤の断片がポリマー鎖にグラフトされる反応性安定化化学は、浸出を抑制しつつ保護を維持するため、注目を集めています。

3. リンおよびフェノール原料価格の変動(CAGRへの影響:-0.7%): 世界的な影響があり、特にアジア太平洋地域が供給途絶の影響を最も受けています。

セグメント分析

* ポリマー樹脂別:

* ポリプロピレンは2025年にプラスチック酸化防止剤市場シェアの34.68%を占め、軽量自動車および硬質食品包装用途における中心的な役割を反映しています。その高温加工プロファイルは、メルトフローの低下を抑制し、色を維持する酸化防止剤パッケージを必要とします。

* ポリエチレンは、柔軟包装のブームとリサイクル含有量を取り入れる動きに支えられ、5.95%のCAGRで拡大しています。

* PVCは、配管、ケーブル、ジオメンブレンにおいて、脱塩化水素を遅らせ、特に圧力サイクルや極端な温度下で数十年間にわたって靭性を維持する酸化防止剤を必要とします。

* PSおよびABSは、射出成形中の熱酸化連鎖切断を阻止する一次・二次酸化防止剤の組み合わせから恩恵を受けています。

* フェニルプロピオネートのようなバイオ由来の安定剤に関する研究は、化石燃料由来の成分を削減する長期的な可能性を示唆しています。

* 酸化防止剤タイプ別:

* フェノール系添加剤は、そのフリーラジカル捕捉効率により、2025年に39.72%の収益を上げました。

* 二次亜リン酸エステルおよびホスホナイト系酸化防止剤は、2031年までに6.18%のCAGRで市場全体を上回ると予測されています。

* 最終用途産業別:

* 包装産業は、食品、飲料、医薬品の貯蔵寿命を延ばすためのプラスチックの需要増加により、2025年に35.21%の収益を上げました。

* 建設産業は、パイプ、ケーブル、窓枠、床材などの用途でプラスチックの使用が増加しているため、2031年までに6.01%のCAGRで拡大すると予測されています。

* 自動車産業は、軽量化と燃費向上を目的としたプラスチック部品の採用増加により、酸化防止剤市場の成長を牽引しています。

* 地域別:

* アジア太平洋地域は、中国、インド、日本などの国々でのプラスチック生産と消費の増加により、2025年に42.15%の収益を上げました。

* 北米は、包装、建設、自動車産業からの需要増加により、2031年までに5.89%のCAGRで拡大すると予測されています。

* 欧州は、厳格な規制と持続可能性への注力により、バイオ由来の酸化防止剤やリサイクルプラスチックの需要が高まっています。

主要な市場プレーヤーには、BASF SE、Songwon Industrial Co., Ltd.、Adeka Corporation、SI Group、Clariant AG、Dover Chemical Corporation、Everspring Chemical Co., Ltd.、Rianlon Corporation、Solvay S.A.、およびSABO S.p.A.が含まれます。これらの企業は、市場シェアを拡大するために、新製品の開発、合併、買収、戦略的提携に注力しています。例えば、BASFは、高性能プラスチック添加剤のポートフォリオを拡大するために、革新的な酸化防止剤ソリューションを継続的に導入しています。Songwonは、特定の用途向けにカスタマイズされた安定剤パッケージを提供することで、市場での地位を強化しています。

市場の課題としては、原材料価格の変動、環境規制の強化、および代替材料の出現が挙げられます。しかし、プラスチック需要の継続的な増加、特に新興国における需要の増加は、酸化防止剤市場に大きな成長機会をもたらすと予想されます。また、持続可能性への関心の高まりは、バイオ由来および環境に優しい酸化防止剤の開発を促進し、市場の新たなトレンドを生み出すでしょう。リサイクルプラスチックの品質と耐久性を向上させるための酸化防止剤の需要も、今後数年間で増加すると見込まれています。

このレポートは、プラスチック酸化防止剤市場に関する詳細な分析を提供しています。市場の定義、調査範囲、研究方法論、エグゼクティブサマリーから始まり、市場の全体像を把握することができます。

市場の状況については、市場の概要、主要な推進要因、および抑制要因が詳しく説明されています。推進要因としては、従来の材料から金属をプラスチックに置き換える動き、自動車および硬質包装分野におけるポリプロピレン(PP)需要の増加、高性能安定剤を必要とするリサイクルポリオレフィンの成長、3Dプリントポリマー部品の長寿命化要件、そして太陽光発電バックシートフィルムの生産能力増強が挙げられます。一方、市場の抑制要因としては、プラスチック添加剤に対する世界および地域の厳しい規制、毒性や移行に関する懸念から添加剤フリーポリマーへの需要が高まっていること、およびリンやフェノール系原料の価格変動が指摘されています。

市場規模と成長予測は、以下の主要なセグメントにわたって分析されています。

* ポリマー樹脂別: ポリプロピレン(PP)、ポリエチレン(PE)、ポリ塩化ビニル(PVC)、ポリスチレン(PS)、アクリロニトリル・ブタジエン・スチレン(ABS)など。

* 酸化防止剤の種類別: フェノール系酸化防止剤、亜リン酸・ホスホナイト系酸化防止剤、および酸化防止剤ブレンド。

* 用途別: 包装、建設、自動車、その他の用途。

* 地域別: アジア太平洋(中国、インド、日本、韓国、ASEANなど)、北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、スペイン、ロシアなど)、南米(ブラジル、アルゼンチンなど)、中東およびアフリカ(サウジアラビア、南アフリカなど)に細分化されています。

競争環境のセクションでは、市場集中度、M&A、JV、事業拡大といった戦略的動向、市場シェア分析、そして主要企業(3V Sigma S.p.A.、ADEKA Corporation、BASF、Clariant、Evonik Industries AG、Songwon、住友化学など)の詳細なプロファイルが提供されています。

レポートの主要な洞察として、以下の点が挙げられます。

* アジア太平洋地域の優位性: アジア太平洋地域は、広範なポリマー製造能力と自動車および包装消費の急速な成長を背景に、プラスチック酸化防止剤の最大の地域市場となっています。2025年には収益シェアの36.40%を占め、2031年まで年平均成長率(CAGR)6.08%で最も速い成長が見込まれています。

* ポリプロピレン(PP)の需要牽引: ポリプロピレンは、自動車や硬質包装など、堅牢な熱酸化安定性を必要とする幅広い用途で使用されるため、酸化防止剤需要の大部分を牽引しています。2025年には需要の34.68%を占めると予測されています。

* 規制の影響: EU REACH、FDAの食品接触規則、およびノニルフェノール誘導体に関する各国の禁止措置といった規制は、無毒性、低移行性、PFASフリーの酸化防止剤化学の開発を加速させています。

* 亜リン酸・ホスホナイト系酸化防止剤の成長: 亜リン酸およびホスホナイト系二次酸化防止剤は、フェノール系酸化防止剤と相乗効果を発揮し、高温加工中のポリマーを保護するため、2031年まで年平均成長率6.18%で最も速い成長が予測されています。

最後に、レポートは市場の機会と将来の展望、特に未開拓のニーズの評価についても言及しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 従来の材料から金属をプラスチックに置き換える動き

- 4.2.2 自動車および硬質包装におけるポリプロピレン需要の増加

- 4.2.3 高性能安定剤を必要とするリサイクルポリオレフィンの成長

- 4.2.4 3Dプリントポリマー部品の長寿命化要件

- 4.2.5 急増する太陽光発電バックシートフィルムの生産能力増強

- 4.3 市場の阻害要因

- 4.3.1 プラスチック添加剤に関する厳格な世界的および地域的規制

- 4.3.2 毒性および移行に関する懸念から添加剤フリーポリマーが求められる

- 4.3.3 リンおよびフェノール原料価格の変動

- 4.4 バリューチェーン分析

- 4.5 ポーターのファイブフォース

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の程度

5. 市場規模と成長予測(金額)

- 5.1 ポリマー樹脂別

- 5.1.1 ポリプロピレン (PP)

- 5.1.2 ポリエチレン (PE)

- 5.1.3 ポリ塩化ビニル (PVC)

- 5.1.4 ポリスチレン (PS)

- 5.1.5 アクリロニトリル・ブタジエン・スチレン (ABS)

- 5.2 酸化防止剤の種類別

- 5.2.1 フェノール系酸化防止剤

- 5.2.2 亜リン酸エステルおよびホスホナイト系酸化防止剤

- 5.2.3 酸化防止剤ブレンド

- 5.3 用途別

- 5.3.1 包装

- 5.3.2 建設

- 5.3.3 自動車

- 5.3.4 その他の用途

- 5.4 地域別

- 5.4.1 アジア太平洋

- 5.4.1.1 中国

- 5.4.1.2 インド

- 5.4.1.3 日本

- 5.4.1.4 韓国

- 5.4.1.5 ASEAN

- 5.4.1.6 その他のアジア太平洋地域

- 5.4.2 北米

- 5.4.2.1 米国

- 5.4.2.2 カナダ

- 5.4.2.3 メキシコ

- 5.4.3 欧州

- 5.4.3.1 ドイツ

- 5.4.3.2 英国

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 スペイン

- 5.4.3.6 ロシア

- 5.4.3.7 その他の欧州地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米地域

- 5.4.5 中東およびアフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 南アフリカ

- 5.4.5.3 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き(M&A、合弁事業、事業拡大)

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品・サービス、および最近の動向を含む)

- 6.4.1 3V Sigma S.p.A.

- 6.4.2 ADEKA Corporation

- 6.4.3 Ampacet Corporation

- 6.4.4 Astra Polymers

- 6.4.5 Baerlocher GmbH

- 6.4.6 BASF

- 6.4.7 Clariant

- 6.4.8 Dover Chemical Corporation

- 6.4.9 Everspring Chemical Co., Ltd.

- 6.4.10 Evonik Industries AG

- 6.4.11 Milliken & Company

- 6.4.12 Oxiris Chemicals S.A.

- 6.4.13 SI Group Inc.

- 6.4.14 Songwon

- 6.4.15 Sumitomo Chemical Co., Ltd.

- 6.4.16 Syensqo

- 6.4.17 Synthomer plc

- 6.4.18 Trigon Antioxidants Pvt. Ltd.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

プラスチック酸化防止剤は、プラスチック材料が熱、光、酸素などの外部要因によって引き起こされる酸化劣化から保護するために不可欠な添加剤でございます。プラスチックは、製造工程での高温加工や、製品としての使用中に紫外線や空気中の酸素に曝されることで、分子構造が変化し、機械的強度の低下、脆化、変色、表面のひび割れといった劣化現象を引き起こします。この劣化は、フリーラジカルの生成を伴う連鎖反応によって進行し、最終的には製品の寿命を著しく短縮させてしまいます。酸化防止剤は、このフリーラジカルの発生を抑制したり、生成したフリーラジカルを捕捉したり、あるいは酸化反応の中間生成物であるヒドロペルオキシドを分解したりすることで、プラスチックの劣化を効果的に遅延させ、その性能と寿命を維持する役割を担っております。

プラスチック酸化防止剤は、その作用機序によって主に二つのタイプに分類されます。一つ目は「一次酸化防止剤」で、これはフェノール系やアミン系の化合物が代表的でございます。これらは、プラスチックの酸化反応で生成されるフリーラジカルを直接捕捉し、安定な化合物に変換することで、酸化の連鎖反応を停止させる働きがございます。特に、立体障害フェノール系酸化防止剤は、その高いラジカル捕捉能力と熱安定性から、ポリプロピレンやポリエチレンなどのポリオレフィン樹脂を中心に広く使用されております。二つ目は「二次酸化防止剤」で、これはリン酸エステル系やチオエーテル系の化合物が挙げられます。これらは、フリーラジカル反応によって生成されるヒドロペルオキシドを、非ラジカル性の安定な化合物に分解することで、新たなフリーラジカルの発生を抑制し、酸化反応の進行を防ぎます。一次酸化防止剤と二次酸化防止剤は、それぞれ異なるメカニズムで作用するため、両者を併用することで相乗効果が発揮され、単独で使用するよりもはるかに優れた酸化防止効果が得られることが一般的でございます。この相乗効果は、プラスチック製品の長期的な安定性を確保する上で非常に重要視されております。

これらの酸化防止剤は、多岐にわたるプラスチック材料と用途で利用されております。例えば、自動車部品、家電製品、建材、包装材料、農業用フィルム、医療機器など、私たちの日常生活のあらゆる場面でプラスチック製品が使用されており、その性能維持には酸化防止剤が不可欠でございます。特に、ポリプロピレンやポリエチレンといったポリオレフィン樹脂は、加工時の高温や使用環境での紫外線、熱に弱いため、酸化防止剤が多量に添加されます。また、ABS樹脂、ポリアミド(PA)、ポリカーボネート(PC)、ポリエステル(PET、PBT)などのエンジニアリングプラスチックにおいても、高い機械的強度や耐熱性が求められる用途では、酸化劣化による性能低下を防ぐために酸化防止剤が重要な役割を果たしております。さらに、リサイクルプラスチックの利用が増加する中で、リサイクル過程で既に劣化が進んでいる材料の安定化や、新たな製品としての性能維持のためにも、酸化防止剤の重要性は一層高まっております。

プラスチック酸化防止剤の技術は、他の関連技術と組み合わせて使用されることで、その効果を最大限に引き出すことが可能でございます。例えば、紫外線吸収剤やヒンダードアミン系光安定剤(HALS)といった光安定剤は、紫外線によるプラスチックの劣化を防ぐために酸化防止剤と併用されることが多く、特に屋外で使用される製品において、耐候性の向上に寄与いたします。また、加工安定剤として機能する酸化防止剤は、射出成形や押出成形といった高温での加工プロセス中に樹脂が劣化するのを防ぎ、製品の品質を安定させる役割も担っております。その他にも、難燃剤、帯電防止剤、滑剤、核剤など、様々な機能性添加剤と組み合わせて、マスターバッチとして樹脂に配合されることが一般的でございます。これらの複合的な添加剤技術により、プラスチック製品は多様な要求性能を満たすことが可能となっております。

プラスチック酸化防止剤の市場は、世界的なプラスチック需要の増加と、製品の長寿命化、高性能化への要求の高まりを背景に、堅調な成長を続けております。特に、自動車産業における軽量化ニーズや、電子機器分野での小型化・高機能化、そして包装材料における安全性と持続可能性への関心の高まりが、市場を牽引する主要な要因でございます。また、循環型経済への移行が進む中で、リサイクルプラスチックの品質向上と安定化が喫緊の課題となっており、これに対応するための高性能な酸化防止剤の需要も拡大しております。一方で、環境規制の強化や、食品接触材料における安全性評価の厳格化、特定の化学物質に対する懸念など、市場には課題も存在いたします。これらの課題に対応するため、メーカー各社は、より安全で環境負荷の低い、高性能な酸化防止剤の開発に注力しております。

将来に向けて、プラスチック酸化防止剤の分野では、持続可能性と高性能化が主要なトレンドとなるでしょう。環境に配慮したバイオベースの酸化防止剤や、非移行性・低移行性の酸化防止剤の開発が進められており、特に食品包装や医療用途での需要が高まると予想されます。また、リサイクルプラスチックの品質をさらに向上させ、バージン材料に近い性能を付与するための、革新的な酸化防止剤技術が求められております。これにより、プラスチックのリサイクル率向上と、資源の有効活用に貢献することが期待されます。さらに、より過酷な使用環境に耐えうる、超高耐熱性や超耐候性を備えた酸化防止剤の開発も進められており、航空宇宙、再生可能エネルギー分野など、新たな応用分野の開拓が期待されております。デジタル技術の進化も、材料設計や添加剤の最適化に貢献し、より効率的で高性能な酸化防止剤の開発を加速させることでしょう。これらの技術革新を通じて、プラスチック酸化防止剤は、持続可能な社会の実現と、私たちの生活の質の向上に、今後も重要な役割を果たし続けると確信しております。