プラスチック製ボトル・容器市場:規模・シェア分析、成長動向と予測 (2025年~2030年)

プラスチックボトル・容器市場レポートは、材料(ポリエチレンテレフタレート(PET)、高密度ポリエチレン(HDPE)など)、製造プロセス(押出ブロー成形、射出ブロー成形など)、容量範囲(100 ML未満、100~250 MLなど)、最終用途分野(飲料、食品など)、および地域別に分類されます。市場予測は、数量(トン)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

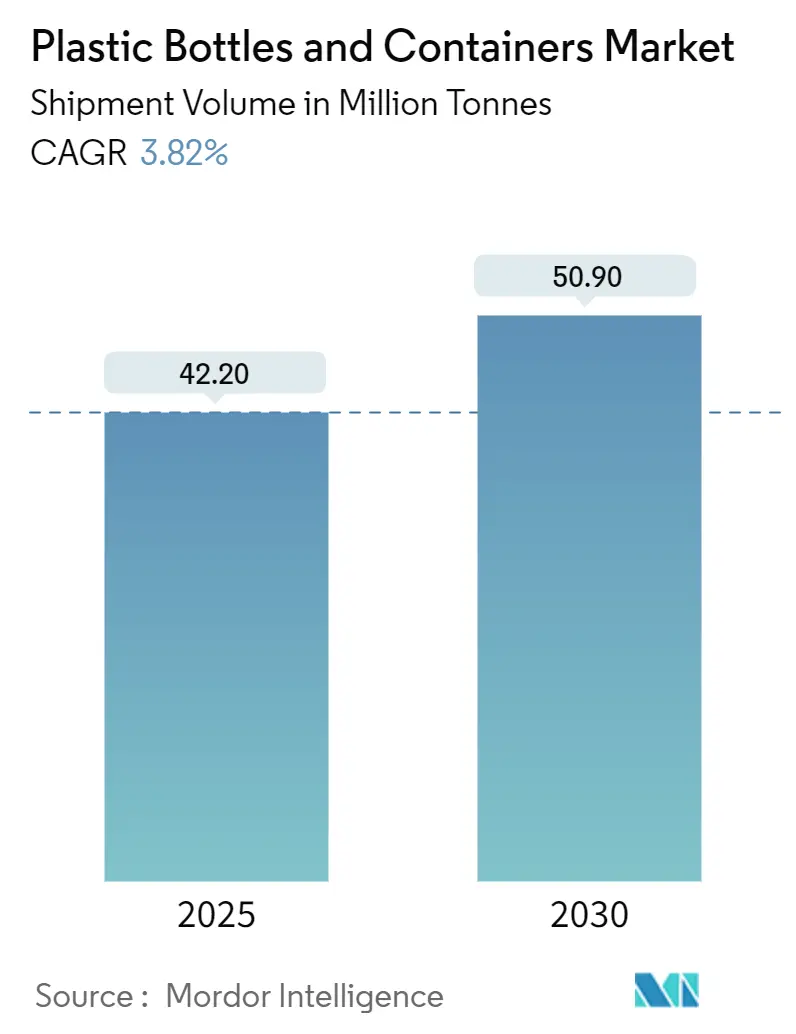

プラスチックボトルおよび容器市場は、2019年から2030年を調査期間とし、2025年には4,220万トン、2030年には5,090万トンに達すると予測されており、予測期間中の年平均成長率(CAGR)は3.82%で成長すると見込まれています。この市場は、素材(ポリエチレンテレフタレート(PET)、高密度ポリエチレン(HDPE)など)、製造プロセス(押出ブロー成形、射出ブロー成形など)、容量範囲(100ml未満、100-250mlなど)、最終用途分野(飲料、食品など)、および地域によってセグメント化されています。アジア太平洋地域が最大の市場であり、最も急速に成長している地域でもあります。市場の集中度は低いとされています。

市場規模と成長予測

プラスチックボトルおよび容器市場は、2025年の4,220万トンから2030年には5,090万トンへと拡大し、3.82%のCAGRで着実に成長すると予測されています。この成長は、飲料、家庭用品、医薬品分野からの堅調な需要に支えられています。また、リサイクル素材の使用を義務付ける規制目標が、素材革新を加速させる主要な要因となっています。PETの優位性、容器重量を15~20%削減する軽量化の取り組み、およびEコマース向けの物流対応デザインへの注力は、効率性と循環性への業界の転換を示しています。AmcorとBerry Globalの全株式合併に代表される業界再編は、rPET調達と高度なリサイクルにおける垂直統合を強化しています。一方で、市場の集中度が中程度であるため、地域に特化した企業やバイオベースのディスラプターが、高マージンのニッチ市場を開拓する余地も十分に存在します。

主要な市場動向と洞察

* 促進要因:

* 軽量で飛散防止性の高い包装への需要増加: ブランドは、壁厚を薄くしながら強度を維持することで、物流コストと排出量を削減しています。PureCycleの超高純度リサイクルPP樹脂は、剛性を損なうことなく15~20%の軽量化を可能にします。このような軽量容器は、複数の取り扱いポイントで破損リスクが高まるEコマースにおいて特に優れています。

* PET/HDPEのコスト優位性と拡張性: PETとHDPEは、1時間あたり10万ユニットの生産が可能な大量射出延伸ブロー成形セルを通じて、コスト優位性を維持しています。確立された原料ネットワークは樹脂価格の変動を緩和し、Dowなどが進める化学リサイクルのパイロットプロジェクトは、バージン石油化学製品からの供給分離を目指しています。

* Eコマース物流の急増: 消費者への直接配送は、耐衝撃性のある形状、改ざん防止バンド、QRコードベースの追跡・追跡機能を必要とします。フルフィルメント経路での温度変動は、栄養補助食品の有効性を維持するために、酸素およびUVバリアを備えた多層ボトルへの転換を促しています。

* rPETへのブランドの循環性推進: 世界のFMCG企業は、2025年までにパッケージングに平均25%の再生プラスチックを使用するという目標を設定しています。この目標は、リサイクルインフラへの投資を促進し、再生材料の需要を押し上げています。

* 持続可能性と規制の動向: 世界中でプラスチック廃棄物に対する意識が高まり、使い捨てプラスチックの削減やリサイクル率の向上を義務付ける規制が導入されています。EUのプラスチック税や、米国の一部の州における再生プラスチック含有量義務化は、企業が持続可能な包装ソリューションに投資する強力なインセンティブとなっています。これにより、リサイクル技術の革新と、より効率的なリサイクルプロセスの開発が加速されています。

* 技術革新と新素材: 化学リサイクル技術の進歩は、これまでリサイクルが困難だったプラスチックを再生可能にし、食品接触用途にも適した高品質な再生樹脂の供給を可能にしています。また、バイオプラスチックや生分解性プラスチックなどの代替素材も開発が進んでおり、特定の用途において環境負荷の低い選択肢を提供しています。これらの新素材は、従来のプラスチックに代わる持続可能なソリューションとして注目されています。

* 消費者意識の変化: 環境問題に対する消費者の意識は高まっており、持続可能な製品や包装を選ぶ傾向が強まっています。企業は、環境に配慮した取り組みをブランドイメージ向上に活用し、消費者の購買意欲を刺激しています。透明性の高い情報開示や、リサイクルしやすいデザインの採用は、消費者の信頼を得る上で不可欠となっています。

このレポートは、世界のプラスチックボトルおよび容器市場に関する包括的な分析を提供しており、その市場の定義から将来の成長予測、競争環境に至るまで、多岐にわたる情報が網羅されています。

まず、本調査における「ボトル」は、主に液体、油、半固形製品を充填するためにメーカーが使用する、開口部やディスペンサー(ドロッパー、ノズル、ポンプ、スプレーなど)を備えた硬質プラスチック容器と定義されています。一方、「容器」は、開口部や蓋のみを備え、非常に多量または少量の商品を収容する硬質プラスチックソリューション(ジャー、キャニスター、バケツ、ボックス、ガロン、タブなど)を指し、多くの場合再利用可能であり、メーカーからの需要よりもアフターマーケットでの需要が高いという特徴があります。

本調査の範囲は広範であり、材料タイプ別(ポリエチレンテレフタレート(PET)、高密度ポリエチレン(HDPE)、低密度ポリエチレン(LDPE)、ポリプロピレン(PP)、バイオベースおよび堆肥化可能なプラスチック、その他の材料)、製造プロセス別(押出ブロー成形、射出ブロー成形、延伸ブロー成形、その他の製造プロセス)、容量範囲別(100mL未満から1,000mL超まで)、エンドユーザー産業別(飲料、食品、化粧品・パーソナルケア、医薬品、家庭用ケア、その他のエンドユーザー産業)、および地域別(ヨーロッパ、北米、アジア太平洋、ラテンアメリカ、中東・アフリカ)に市場を詳細にセグメント化しています。これらの各セグメントについて、市場規模と予測がボリューム(メトリックトン)で提供されています。

市場の状況を分析する「マーケットランドスケープ」の章では、市場の概要に加え、市場を牽引する要因と成長を抑制する要因が詳細に検討されています。主要な推進要因としては、軽量で飛散防止性の高い包装への需要の増加が挙げられます。これは、製品の安全性と輸送効率の向上に貢献しています。また、PETおよびHDPEのコスト優位性と生産の拡張性も、これらの材料の採用を促進しています。Eコマース物流の急増は、商品の安全な配送を保証するプラスチック包装の需要をさらに押し上げています。さらに、ブランド企業によるrPET(再生PET)の利用を通じた循環性への取り組みや、EUのテザーキャップ規制(キャップがボトル本体から分離しないようにする規制)による需要の増加、代替乳製品向けの無菌コールドフィル技術の進展も、市場の成長に寄与しています。

一方で、市場の抑制要因も存在します。使い捨てプラスチックに対する世界的な禁止措置や課税は、プラスチック包装の使用を制限する圧力となっています。また、アルミニウムや紙などの環境に配慮した代替品へのシフトも、プラスチック市場にとっての課題です。PCR(使用済み再生樹脂)の供給不安定性や、軽量ガラス技術の進展によるプラスチックの重量優位性の侵食も、市場の成長を抑制する要因として挙げられています。この章では、その他にもサプライチェーン分析、規制状況、技術的展望、ポーターのファイブフォース分析、投資分析、地政学的動向の評価といった多角的な視点から市場が分析されています。

市場規模と成長予測のセクションでは、具体的な数値が示されています。世界のプラスチックボトルおよび容器市場は、2025年には4,220万トンに達し、2030年には5,090万トンまで成長すると予測されています。この期間における複合年間成長率(CAGR)は3.82%と見込まれており、着実な成長が期待されています。材料別に見ると、ポリエチレンテレフタレート(PET)が市場を牽引しており、2024年には62.18%という圧倒的なシェアを占めています。PETは、その優れた特性とリサイクル性から、2030年まで4.07%のCAGRで最も速い成長を示す樹脂であり続けると予測されています。

地域別分析では、アジア太平洋地域が市場全体の50.16%という最大のシェアを占めており、その重要性が強調されています。この地域は、中間層の消費増加に支えられ、2030年まで4.54%のCAGRで成長すると予測されており、将来の市場成長において極めて重要な役割を果たすと見られています。北米、南米、ヨーロッパ、中東・アフリカといった他の地域も詳細に分析されています。

競争環境の章では、市場集中度、主要企業の戦略的動き、市場シェア分析が詳細に述べられています。Amcor plc、ALPLA Group、Graham Packaging Companyなどが主要な市場プレイヤーとして挙げられており、これらの企業の動向が市場競争に大きな影響を与えています。特に、AmcorとBerryの合併は、リサイクルおよび加工能力を集中させる動きとして注目されており、業界の競争構造を変化させる可能性があります。また、EUの規制2025/40は、2030年までに30%のリサイクル含有量とテザーキャップを義務付けており、これによりrPETの使用がさらに増加し、キャップの設計変更が促進される見込みです。

最後に、市場機会と将来展望のセクションでは、未開拓分野や未充足ニーズの評価が行われ、今後の市場の可能性が探られています。このレポートは、2025年8月14日に最終更新されており、最新の市場動向を反映した情報が提供されています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 軽量で飛散防止性のある包装の需要増加

- 4.2.2 PET/HDPEのコスト優位性と拡張性

- 4.2.3 eコマース物流の急増

- 4.2.4 rPETに対するブランドの循環性推進(水面下)

- 4.2.5 EUのテザーキャップ規制による需要増加(水面下)

- 4.2.6 乳製品代替品向け無菌コールドフィル(水面下)

-

4.3 市場の阻害要因

- 4.3.1 使い捨てプラスチックの禁止と課税

- 4.3.2 アルミニウムおよび紙代替品への移行

- 4.3.3 不安定なPCR樹脂供給(水面下)

- 4.3.4 軽量ガラス技術による重量優位性の侵食(水面下)

- 4.4 業界サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

- 4.8 投資分析

- 4.9 地政学的動向の評価

5. 市場規模と成長予測(数量)

-

5.1 材料別

- 5.1.1 ポリエチレンテレフタレート (PET)

- 5.1.2 高密度ポリエチレン (HDPE)

- 5.1.3 低密度ポリエチレン (LDPE)

- 5.1.4 ポリプロピレン (PP)

- 5.1.5 バイオベースおよび堆肥化可能なプラスチック

- 5.1.6 その他の材料

-

5.2 製造プロセス別

- 5.2.1 押出ブロー成形

- 5.2.2 射出ブロー成形

- 5.2.3 延伸ブロー成形

- 5.2.4 その他の製造プロセス

-

5.3 容量範囲別

- 5.3.1 100 mL未満

- 5.3.2 100 – 250 mL

- 5.3.3 251 – 500 mL

- 5.3.4 501 – 1,000 mL

- 5.3.5 1,000 mL超

-

5.4 エンドユーザー業種別

- 5.4.1 飲料

- 5.4.2 食品

- 5.4.3 化粧品およびパーソナルケア

- 5.4.4 医薬品

- 5.4.5 家庭用ケア

- 5.4.6 その他のエンドユーザー業種

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 チリ

- 5.5.2.4 その他の南米諸国

- 5.5.3 欧州

- 5.5.3.1 英国

- 5.5.3.2 ドイツ

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ロシア

- 5.5.3.7 その他の欧州諸国

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 インド

- 5.5.4.3 日本

- 5.5.4.4 韓国

- 5.5.4.5 オーストラリア

- 5.5.4.6 マレーシア

- 5.5.4.7 その他のアジア太平洋諸国

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 トルコ

- 5.5.5.1.4 その他の中東諸国

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 ナイジェリア

- 5.5.5.2.3 その他のアフリカ諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Amcor plc

- 6.4.2 ALPLA Group

- 6.4.3 Graham Packaging Company

- 6.4.4 Silgan Holdings Inc.

- 6.4.5 Gerresheimer AG

- 6.4.6 Greiner Packaging International GmbH

- 6.4.7 Resilux NV

- 6.4.8 Altium Packaging LLC

- 6.4.9 Retal Industries Ltd.

- 6.4.10 Nampak Ltd.

- 6.4.11 Comar LLC

- 6.4.12 Alpha Packaging Pvt. Ltd.

- 6.4.13 Plastipak Holdings Inc.

- 6.4.14 Pretium Packaging LLC

- 6.4.15 CoastPak Industrial Co. Ltd.

- 6.4.16 Grief, Inc.

- 6.4.17 O.Berk Company, LLC

- 6.4.18 Mauser Packaging Solutions Holding Company

- 6.4.19 Richards Glass Co. Ltd.

- 6.4.20 Triumbari Corp.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

プラスチック製ボトル・容器は、合成樹脂を主原料として製造される、液体や固体を貯蔵・運搬するための広範な容器の総称でございます。その軽量性、耐久性、成形性、透明性、そして内容物保護のためのバリア性といった多様な特性から、ガラスや金属といった従来の素材に代わり、現代社会において不可欠な存在として広く普及しております。特に、その加工のしやすさや大量生産におけるコスト効率の良さは、様々な産業分野での採用を後押ししてまいりました。

プラスチック製ボトル・容器には、使用される素材によって多種多様な種類がございます。最も代表的なのは、飲料水や清涼飲料、醤油、食用油などに用いられるPET(ポリエチレンテレフタレート)ボトルです。透明性に優れ、ガスバリア性も高いため、内容物の品質保持に適しています。次に、洗剤、シャンプー、牛乳、一部の油類などに使われるHDPE(高密度ポリエチレン)は、耐薬品性や強度に優れ、不透明な容器によく用いられます。LDPE(低密度ポリエチレン)は、より柔軟性が必要なチューブ容器や袋状の容器に利用されます。

また、ヨーグルトや味噌などの食品容器、化粧品、医療品などには、耐熱性や強度に優れたPP(ポリプロピレン)が多用されます。カップ麺やデザート容器には、透明性と加工性に優れたPS(ポリスチレン)が使われることもございます。かつては飲料容器にも使われたPVC(ポリ塩化ビニル)は、環境負荷や安全性への懸念から飲料用途では減少しましたが、一部の非食品用途では依然として利用されております。これらの素材は、ボトルの他に、広口のジャー、柔軟なチューブ、カップ、トレイ、詰め替え用のパウチなど、様々な形状に加工され、それぞれの用途に最適な形で提供されております。

プラスチック製ボトル・容器の用途は非常に広範にわたります。食品・飲料分野では、ミネラルウォーター、清涼飲料水、酒類、食用油、醤油、各種調味料、乳製品、菓子、レトルト食品、冷凍食品など、私たちの食生活に欠かせない多くの製品に利用されております。日用品分野では、洗剤、シャンプー、リンス、ボディソープ、化粧品、医薬品、芳香剤といった、日常生活で頻繁に使う製品の容器として不可欠です。さらに、塗料、接着剤、潤滑油、化学薬品などの産業用製品、点滴バッグや薬瓶などの医療用製品、農業用や園芸用など、多岐にわたる分野でその利便性が活用されております。

関連技術も日々進化を遂げております。製造技術としては、中空容器であるボトルを成形するブロー成形(押出ブロー、射出ブロー)や、精密な形状のキャップや小型容器を作る射出成形、薄いシートからトレイやカップを作る真空成形などがございます。素材開発においては、酸素や水蒸気に対するバリア性を高めた高機能性プラスチックや、植物由来のバイオマスを原料とするバイオプラスチック(PLA、PEFなど)、さらには自然環境下で分解される生分解性プラスチックの研究開発が進められております。また、容器の軽量化を実現するための薄肉化技術や発泡成形技術も重要な要素です。

リサイクル技術も、環境問題への対応として急速に発展しております。使用済みプラスチックを破砕、洗浄し、再びペレット化して製品に利用するマテリアルリサイクル(特に「ボトルtoボトル」と呼ばれる、使用済みPETボトルから新たなPETボトルを製造する水平リサイクル)が普及しております。また、プラスチックを化学的に分解して原料に戻すケミカルリサイクル(解重合、ガス化、油化など)も実用化が進んでおります。これらのリサイクルを効率的に行うため、AIやNIR(近赤外線)センサーを用いた高精度な自動選別技術も導入されております。容器のデザイン・設計においても、開けやすさや持ちやすさを追求するユニバーサルデザイン、リサイクルしやすい単一素材化(モノマテリアル化)や軽量化を考慮した環境配慮設計が重視されております。

市場背景としては、プラスチック製ボトル・容器は、その利便性、軽量性、耐久性、そしてコスト効率の良さから、世界的に需要が拡大してきました。特に、個食化や中食・外食需要の増加といったライフスタイルの変化や、新興国における経済発展が市場成長を牽引してまいりました。しかしながら、その一方で、プラスチックごみ問題、特に海洋プラスチック汚染やマイクロプラスチック問題、製造・焼却時のCO2排出による地球温暖化への影響が深刻な環境課題として認識されております。

これに対応するため、各国・地域では使い捨てプラスチックの規制強化やリサイクル義務化が進められており、消費者意識も環境配慮型製品への関心が高まっております。このような状況を受け、市場ではリサイクル率の向上、バイオプラスチックへのシフト、容器の軽量化・薄肉化、詰め替え用製品や大容量化、濃縮化の推進、さらにはリユースモデルの検討といった動きが活発化しております。企業は、環境負荷低減と経済性の両立を目指し、持続可能なサプライチェーンの構築に取り組んでおります。

今後の展望として、プラスチック製ボトル・容器の分野は、サステナビリティの追求が最重要課題となるでしょう。循環型経済への移行を加速させるため、リサイクル技術のさらなる高度化と、リサイクル材の利用拡大、特に「ボトルtoボトル」のような水平リサイクルの普及が期待されます。また、バイオプラスチックの生産コスト低減と性能向上、そしてその普及を支えるインフラ整備も不可欠です。リユース・リフィルシステムの確立も重要な方向性であり、容器の回収・洗浄・再利用モデルの社会実装に向けた取り組みが強化されるでしょう。

技術革新も継続的に進み、AIやIoTを活用したスマートリサイクルシステムの構築、より高性能なバイオプラスチックや生分解性プラスチックの新素材開発、製造プロセスの省エネルギー化などが期待されます。消費者行動の変化に対応し、環境配慮型製品の選択肢を増やし、製品に関する情報開示の透明性を高めることも重要です。国際的な連携も不可欠であり、プラスチック汚染に関する国際条約の議論や共通ルールの策定、サプライチェーン全体での環境負荷低減に向けた協力が、持続可能な社会の実現に向けて一層求められていくことになります。