ペットボトル市場:規模・シェア分析、成長動向と予測 (2025-2030年)

プラスチックボトル市場レポートは、材料(ポリエチレンテレフタレート(PET)、高密度ポリエチレン(HDPE)など)、製造プロセス(押出ブロー成形、射出ブロー成形など)、容量範囲(100 ML未満、100~250 ML、251~500 ML、501~1,000 MLなど)、エンドユーザー業種(飲料、食品など)、および地域別に区分されます。市場予測は、金額(米ドル)で提供されます。

| 日本のペットボトル市場についての調査結果によれば、2025年には市場規模が6億7,755万米ドルに達し、年平均成長率は2.04%で推移し、2030年には7億4,953万米ドルに到達する見込みです。食品および飲料産業が主な牽引役であり、プラスチック包装の軽量性、割れにくさ、取り扱いやすさが消費者に支持されています。 大手メーカーは費用対効果を重視し、ポリエチレンテレフタレート(PET)や高密度ポリエチレン(HDPE)などのポリマーを利用しています。PETボトルは飲料以外にも化粧品や医薬品などに広く使用されており、充填技術や耐熱性PETボトルの導入によって市場が変化しています。さらに、環境に優しいパッケージングへの関心が高まっており、リサイクル可能なアルミやガラスへのシフトも見られます。 日本清涼飲料協会は、2030年までにPETボトルのリサイクル率を50%にすることを目指しており、業界は軽量化を進めています。日本におけるPETボトルの使用量はスチールやガラスを上回っており、政府の厳格な規制も影響を与えています。リサイクルの取り組みとしては、消費者が食品残渣を取り除くためにプラスチック製品を洗浄することが一般的です。 市場動向としては、特にPETボトルの需要が高まっており、透明性や天然のCO2バリア性が評価されています。飲料業界は健康志向の飲料に対する需要が増加しており、天然成分と科学の進歩を融合させた製品が登場しています。また、バイオベース原料を使用したPETボトルの製造が進められており、持続可能性が重視されています。 日本のペットボトル市場は、さまざまな企業が技術革新を通じて競争しています。例えば、竹本洋行や東洋製罐グループは、リサイクルや新製品の開発に注力しています。2024年には新たな再生PET工場が設立される予定で、環境への配慮が高まっています。 市場は樹脂別やエンドユーザー産業別に分類されており、食品、飲料、医薬品、化粧品など多様な分野での需要があります。調査では、日本の主要ペットボトルメーカーとして竹本洋行、コダマ樹脂、東洋製罐グループ、細川洋行、Amcor Plcが挙げられています。 全体として、日本のペットボトル市場は持続可能性が重視されており、今後も成長が期待されています。特にリサイクルと環境配慮が重要なテーマとなっており、企業はこれに対応した製品開発や技術革新を進めています。 |

*** 本調査レポートに関するお問い合わせ ***

プラスチックボトル市場の概要:成長トレンドと予測(2025年~2030年)

本レポートは、プラスチックボトル市場について、素材(ポリエチレンテレフタレート(PET)、高密度ポリエチレン(HDPE)など)、製造プロセス(押出ブロー成形、射出ブロー成形など)、容量範囲(100ml未満、100~250ml、251~500ml、501~1,000mlなど)、最終用途分野(飲料、食品など)、および地域別にセグメント化し、2025年から2030年までの市場予測を金額(米ドル)で提供しています。

市場概要と予測

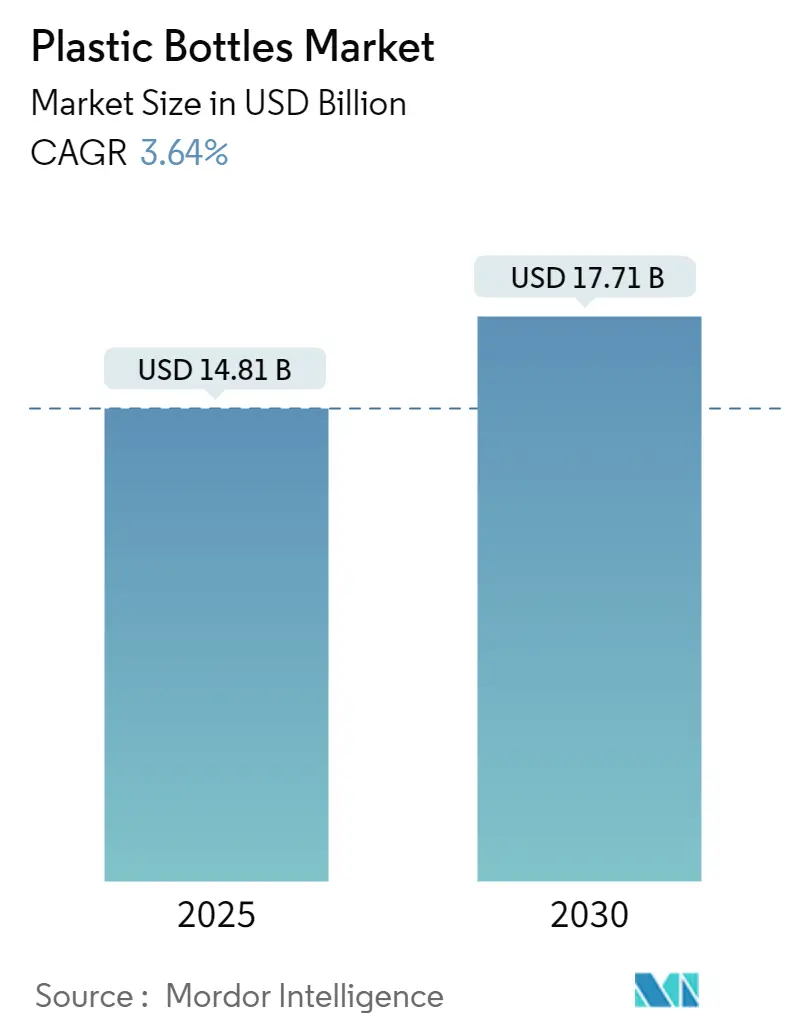

プラスチックボトル市場は、2025年には148.1億米ドルに達し、2030年には177.1億米ドルに成長すると予測されており、2025年から2030年までの年間平均成長率(CAGR)は3.64%と見込まれています。軽量設計、コスト効率、グローバルサプライチェーンの拡張性といった利点が引き続き市場の勢いを支えています。特に、飲料、医薬品、パーソナルケア分野では、耐破損性、バリア性能、携帯性が主要な購入要因となっており、需要が拡大しています。同時に、使い捨てプラスチック税やテザーキャップ義務化といった規制の動きが、リサイクルPET(rPET)や高度な軽量化技術への投資を加速させています。

市場の競争は、ブランドの循環性へのコミットメント、eコマース物流ニーズの急増、および設備増強や買収を資金提供する安定した資本流入によって形成されています。主要なコンバーターは、継続的なプロセス自動化、リアルタイムの品質監視、高速成形ラインを活用することで、樹脂価格の変動や拡大生産者責任プログラムのコスト上昇にもかかわらず、利益率を維持しています。

主要なレポートのポイント

* 素材別: 2024年にはPETがプラスチックボトル市場シェアの75.48%を占めました。バイオベースPETは、2030年まで4.17%のCAGRで最速の拡大を記録すると予測されています。

* 製造プロセス別: 2024年には射出ブロー成形がプラスチックボトル市場規模の48.16%を占めました。押出ブロー成形は、2024年から2030年まで4.68%のCAGRで最高の成長を記録すると予測されています。

* 容量範囲別: 2024年には251-500 mLセグメントがプラスチックボトル市場規模の43.82%を占めました。100-250 mLカテゴリは、予測期間中に4.55%のCAGRで成長すると予測されています。

* 最終用途別: 2024年には飲料が55.58%の収益シェアで市場を牽引しました。医薬品は、2030年まで4.32%のCAGRで拡大すると予測されています。

* 地域別: 2024年にはアジア太平洋地域がプラスチックボトル市場シェアの46.26%を占め、2030年まで4.54%のCAGRで最速の成長地域であり続けると予測されています。

グローバルプラスチックボトル市場のトレンドと洞察

市場の推進要因

1. 軽量で破損しにくいパッケージへの需要増加:

重量最適化されたPETボトルは、以前のバージョンよりも30%軽量化されながら構造的完全性を維持しており、ブランドオーナーは輸送コストを最大15%削減できます。eコマースの拡大は、この利点をさらに増幅させ、長距離の小包配送ルートにおける寸法重量料金と二酸化炭素排出量の削減に貢献しています。継続的な樹脂工学の進歩により、トップロード強度を損なうことなく壁厚を薄くすることが可能になり、高速充填とバルクチャネルでのパレット重量削減を実現しています。これらの進歩は、物流集約型サプライチェーンにおいて、プラスチックボトル市場がガラスやアルミニウムに対して競争力を維持する要因となっています。

2. PET/HDPEのコスト優位性と拡張性:

PETおよびHDPEボトルは、アルミニウムと比較して容量1リットルあたり40~60%、ガラスと比較して70~80%低いコストで生産できます。2024年のサプライチェーン混乱時、プラスチックコンバーターは、ガラス生産者よりも3倍速く通常の生産量を回復しました。これは、炉の停止時間の短縮とより柔軟な労働力ニーズによるものです。新しい高速射出システムは、ボトルあたりの生産性を25%向上させ、消費電力を15%削減し、原油由来の樹脂価格が変動しても運用コストの圧力を軽減しています。

3. eコマース物流の急増:

オンライン小売の成長は、複数のハンドオフや自動化されたフルフィルメントセンターに耐えうるパッケージデザインを必要としています。デジタルプラットフォームの報告によると、同等の輸送距離でガラス容器と比較してプラスチック容器の破損率は40%低いとされています。これにより、ブランドは棚での見栄えよりも、落下試験性能、側面耐圧性、積み重ね高さの指標を優先するパッケージ仕様に再設計しています。

4. rPETへのブランドの循環性推進:

主要な飲料およびパーソナルケア企業は、2030年までに25~50%のリサイクル含有率を達成することを公約しています。リサイクル樹脂はバージン原料よりも10~15%高い価格で取引されますが、ブランドはマーケティング上の利点と拡大生産者責任規則に基づく規制遵守のためにこの追加料金を吸収しています。安定した需要シグナルは、高度なリサイクルへの設備投資を促進し、PETの化学的解重合を可能にして、ほぼバージン品質の樹脂供給を実現しています。

5. EUのテザーキャップ規制による需要:

EUのテザーキャップ規制は、ボトルとキャップが一体化していることを義務付けており、これによりキャップの紛失や環境への流出を防ぐことを目的としています。この規制は、特にヨーロッパ市場において、新しいキャップデザインや製造プロセスの導入を促し、プラスチックボトル市場における特定の技術革新と需要を創出しています。

市場の抑制要因

1. 使い捨てプラスチックの禁止と課税:

欧州連合の指令により、2024年には23億本のボトルが流通から排除され、ドイツのプラスチック税(0.49米ドル/kg)はコンプライアンスコストを増加させ、リサイクル含有率の採用を加速させました。カナダや米国の複数の州でも同様の措置が検討されており、グローバルなSKU管理やラベリング要件を複雑にしています。これらの規制は、プラスチックボトル市場の量的な成長を抑制する要因となっています。

2. アルミニウムや紙代替品への移行:

アルミニウムボトルの販売量は2024年に15%増加し、持続可能性を重視する消費者をターゲットとするプレミアムエナジードリンクや水ブランドに支持されています。Pabocoによる紙ボトルの試験導入も進んでおり、ニッチなセグメントでの消費者受容性を示しています。プラスチックと比較して2~3倍の単価差が大量採用を依然として制約していますが、ライフスタイルブランディングやデポジットリターン制度が、ブランドマネージャーの代替素材への移行オプションを維持させています。

3. PCR樹脂供給の不安定性:

リサイクルされたポストコンシューマー樹脂(PCR)の供給は、収集インフラの地域差、品質の一貫性の欠如、およびバージン樹脂価格との変動により、不安定な状態にあります。特に、リサイクル含有率の義務化が進む地域では、安定したPCR供給の確保が課題となっています。

4. 軽量ガラス技術による重量優位性の侵食:

ガラスボトルメーカーは、軽量化技術の進歩により、プラスチックの主要な利点の一つである重量優位性を侵食し始めています。特にプレミアムセグメントでは、軽量化されたガラスボトルが、プラスチックボトルからの需要を奪う可能性があります。

セグメント分析

1. 素材別:

PETは、透明性、強度、リサイクル性のバランスが評価され、2024年にはプラスチックボトル市場規模の75.48%を占めました。HDPEは耐薬品性の家庭用品や医薬品に、LDPEは絞り出し可能な容器に、PPはホットフィル用途に使用されています。PLAやPHAなどのバイオベース樹脂は、プレミアム価格ですが、ヨーロッパの再生可能含有率目標の下で牽引力を得ています。2025年から2030年にかけて、PETはそのリーダーシップを維持すると予測されており、バイオベースブレンドは、ブランドオーナーがニッチな用途向けに堆肥化可能なソリューションを試験導入するにつれて、最高のCAGRを記録すると予想されています。

2. 製造プロセス別:

射出ブロー成形は、医薬品や化粧品ラインに不可欠な精密な公差と表面仕上げの均一性により、2024年にはプラスチックボトル市場シェアの48.16%を占めました。ストレッチブローシステムは、高透明度飲料ボトルの生産を支配しています。一方、押出ブロー成形は、量では2番目に人気ですが、その金型柔軟性とリサイクル材料への許容度により、2030年まで4.68%のCAGRで成長すると予測されています。

3. 容量範囲別:

251-500 mLの容量帯は、持ち運びの利便性と価値のバランスが取れているため、2024年にはプラスチックボトル市場規模の43.82%を占めました。100-250 mLのミニフォーマットは、外出先での栄養シェイクや機能性飲料の普及に伴い、4.55%のCAGRを示しています。一方、501-1,000 mLのSKUは家族消費をサポートし、1 Lを超えるパックは業務用ケータリングで依然として重要です。

4. 最終用途別:

飲料は、炭酸飲料、ボトル入り飲料水、RTD(Ready-To-Drink)ティーがPETの棚での魅力とCO₂保持能力に依存しているため、2024年にはプラスチックボトル市場シェアの55.58%を占めました。医薬品ボトルは、量では小さいものの、液体医薬品製剤、小児用懸濁液、バリア強化PETを必要とするシロップの需要増加により、4.32%のCAGRを記録すると予想されています。パーソナルケアパッケージは、洗練された形状、触覚的な仕上げ、ポストコンシューマー樹脂ブレンドを特徴とし、ウェルネスを中心としたブランドストーリーを強化しています。

地域分析

1. アジア太平洋:

2024年にはプラスチックボトル市場の46.26%の市場シェアを占め、2030年まで4.54%のCAGRで成長すると予測されています。中国は、地域全体の半分以上の量を占め、統合されたPET樹脂供給とコスト競争力のある労働力を活用して、国内および輸出需要の両方に対応しています。インドのeコマースの急速な採用と厳格な食品包装法は、2桁のユニット成長を促進しており、インドネシア、マレーシア、タイは多国籍ブランドオーナーの受託製造拠点として台頭しています。

2. 北米:

成熟した市場ですが、イノベーションの深さも示しています。米国は、高度な化学リサイクルパイロットとブランド主導のポストコンシューマー樹脂オフテイク契約を擁し、rPET原料を確保しています。カナダの連邦使い捨てプラスチック禁止令は、素材とデザインの転換を加速させています。

3. ヨーロッパ:

規制主導の市場であり続けています。ドイツのデポジットシステムはPETの90%以上を回収し、テザーキャップ規則は金型とハードウェアのアップグレードを推進しています。フランスはPCR義務化を強化し、イタリアは生分解性製品に焦点を当てています。

4. その他地域:

南米は包装製品の普及を拡大しており、中東およびアフリカ市場は、都市化とコールドチェーンインフラの成熟に伴い、長期的な展望を支えています。

競合状況

プラスチックボトル市場は中程度の集中度であり、上位5社のコンバーターが世界の約45%の量を支配しています。Amcor、ALPLA、Graham Packagingは、世界的な拠点、独自の軽量化技術、および最大手のFMCG企業との複数年供給契約を組み合わせています。Amcorによる2024年10月のBerry Globalの硬質ユニットの84.3億米ドルでの買収は、北米のクロージャーを追加し、垂直統合と顧客のウォレットシェアを向上させました。ALPLAのベトナム工場は、年間12億本の生産能力をオンライン化し、アジア太平洋地域の最終市場への設備投資の方向性を示しています。Graham Packagingの医薬品バリアPETのブレークスルーは、酸素の棚寿命性能を3倍にし、高価値の液体医薬品を保護し、プレミアム化を強化しています。

戦略的なテーマは、軽量化、リサイクル含有率の拡大、およびデジタルトレーサビリティに集中しています。独自の樹脂ブレンドとリサイクル設計ガイドラインは、ブランドオーナーのスコアカードと一致しています。新興のディスラプターは、認証およびリフィルプログラムのためにQRコードとNFCチップを埋め込んだスマートボトルに投資しています。これらの要素が組み合わさって、プラスチックボトル市場全体の価格実現、顧客ロックイン、および利益率の回復力に影響を与えています。

主要プレイヤー

* Gerresheimer AG

* Amcor plc

* ALPLA Werke Alwin Lehner GmbH & Co KG

* Grief, Inc.

* Silgan Holdings Inc.

最近の業界動向

* 2024年10月: Amcorは、Berry Globalの硬質包装事業を84.3億米ドルで買収すると発表し、ボトルおよび容器の能力を拡大した世界最大の硬質包装会社を設立しました。

* 2024年9月: ALPLA Groupは、ベトナムに4500万米ドルの新しいPET施設の建設を完了し、年間生産量を12億本追加し、東南アジアの需要に対応しました。

* 2024年8月: Graham Packagingは、従来の材料と同等のコストで酸素保護を50%向上させる、医薬品向けバリア強化PETボトルを発売しました。

* 2024年7月: Silgan Holdingsは、Weener Plastics Groupを2.7億ユーロ(2.93億米ドル)で買収し、ヨーロッパでのプレゼンスとディスペンシングシステムポートフォリオを強化しました。

本レポートは、PET、PP、PEなどのプラスチック樹脂製ボトル市場を包括的に分析しています。これらのボトルは、食品、飲料、パーソナルケア製品、医薬品、家庭用化学品など、多岐にわたる最終用途産業で広く利用されています。レポートは、現在の市場シナリオ、最新のトレンド、主要な推進要因、および全体的な市場環境について詳細な分析を提供しており、特に新製品の継続的な開発が今後数年間の市場成長を牽引する重要な要素であると強調しています。市場規模は2025年に148.1億米ドルに達すると予測されています。

市場の動向と要因として、以下の点が挙げられます。

推進要因:市場の成長を促進する主な要因としては、軽量で耐破損性に優れた包装への需要の高まりが挙げられます。また、PET(ポリエチレンテレフタレート)やHDPE(高密度ポリエチレン)といった素材のコスト優位性と生産の拡張性、Eコマース物流の急速な拡大も重要な要素です。環境意識の高まりから、ブランド各社によるrPET(リサイクルPET)の循環性推進が活発化しており、EUのテザーキャップ規制も特定のボトル需要を増加させています。さらに、乳製品代替品市場の成長に伴う無菌コールドフィル技術の採用拡大も、市場を後押ししています。

抑制要因:一方で、市場にはいくつかの抑制要因も存在します。使い捨てプラスチックに対する各国政府による禁止措置や課税は、市場に大きな影響を与えています。また、アルミニウムや紙などの代替包装材への消費者のシフト、PCR(使用済み再生樹脂)の供給不安定性、軽量ガラス技術の進展によるプラスチックボトルの重量面での優位性の低下なども、市場の成長を妨げる要因となっています。

その他の分析:レポートでは、業界のサプライチェーン分析、規制環境(欧州・北米における使い捨てプラスチック税やテザーキャップ義務化が軽量・リサイクルPETの採用を加速させている点など)、技術的展望、およびポーターのファイブフォース分析(サプライヤーとバイヤーの交渉力、新規参入の脅威、代替品の脅威、競争の激しさ)を通じて、市場の構造と競争状況を深く掘り下げています。

主要な市場データと予測として、以下の点が示されています。

地域別では、アジア太平洋地域が世界のプラスチックボトル需要の46.26%を占め、最も急速に拡大している地理的領域です。

容量別では、251~500mLのボトルがポーションコントロールの選好により、世界需要の43.82%を占めています。

rPET(リサイクルPET)ボトルは、ブランドの環境コミットメントに支えられ、2030年まで年平均4.17%の複合成長率で需要が伸びると見込まれています。

競争環境においては、Amcor、ALPLA、Graham Packagingといった企業が、その規模、技術力、およびグローバルな顧客関係において市場をリードする存在として挙げられています。レポートでは、市場集中度、戦略的動向、市場シェア分析、および主要企業のプロファイル(グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、製品・サービス、最近の動向など)が詳細に提供されています。

本レポートは、市場を多角的に分析するために、以下の詳細なセグメントに分けて市場予測と分析を提供しています。

材料別:ポリエチレンテレフタレート(PET)、高密度ポリエチレン(HDPE)、低密度ポリエチレン(LDPE)、ポリプロピレン(PP)、バイオベースおよび堆肥化可能なプラスチック、その他の材料。

製造プロセス別:押出ブロー成形、射出ブロー成形、延伸ブロー成形、その他の製造プロセス。

容量範囲別:100mL未満、100~250mL、251~500mL、501~1,000mL、1,000mL超。

最終用途別:飲料、食品、化粧品・パーソナルケア、医薬品、家庭用ケア、その他の最終用途。

地域別:北米、南米、欧州、アジア太平洋、中東・アフリカの主要国および地域。

このように、本レポートはプラスチックボトル市場の現状、将来の成長予測、主要な推進・抑制要因、規制および技術的側面、競争環境、そして詳細なセグメント別分析を通じて、市場の全体像を包括的に把握し、将来の機会と課題を理解するための貴重な情報源となっています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 軽量で飛散防止性の高い包装材への需要の高まり

- 4.2.2 PET/HDPEのコスト優位性と拡張性

- 4.2.3 Eコマース物流の急増

- 4.2.4 rPETに対するブランドの循環性推進

- 4.2.5 EUのテザーキャップ規制による需要増加

- 4.2.6 乳製品代替品向け無菌コールドフィル

- 4.3 市場の阻害要因

- 4.3.1 使い捨てプラスチックの禁止と課税

- 4.3.2 アルミニウムおよび紙代替品への移行

- 4.3.3 不安定なPCR樹脂供給

- 4.3.4 軽量ガラス技術による重量優位性の低下

- 4.4 業界サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターのファイブフォース分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 材料別

- 5.1.1 ポリエチレンテレフタレート (PET)

- 5.1.2 高密度ポリエチレン (HDPE)

- 5.1.3 低密度ポリエチレン (LDPE)

- 5.1.4 ポリプロピレン (PP)

- 5.1.5 バイオベースおよび堆肥化可能なプラスチック

- 5.1.6 その他の材料

- 5.2 製造プロセス別

- 5.2.1 押出ブロー成形

- 5.2.2 射出ブロー成形

- 5.2.3 延伸ブロー成形

- 5.2.4 その他の製造プロセス

- 5.3 容量範囲別

- 5.3.1 100 mL未満

- 5.3.2 100 – 250 mL

- 5.3.3 251 – 500 mL

- 5.3.4 501 – 1,000 mL

- 5.3.5 1,000 mL超

- 5.4 エンドユーザー業種別

- 5.4.1 飲料

- 5.4.2 食品

- 5.4.3 化粧品およびパーソナルケア

- 5.4.4 医薬品

- 5.4.5 家庭用ケア

- 5.4.6 その他のエンドユーザー業種

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 チリ

- 5.5.2.4 その他の南米諸国

- 5.5.3 欧州

- 5.5.3.1 英国

- 5.5.3.2 ドイツ

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 その他の欧州諸国

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 インド

- 5.5.4.3 日本

- 5.5.4.4 韓国

- 5.5.4.5 オーストラリア

- 5.5.4.6 マレーシア

- 5.5.4.7 その他のアジア太平洋諸国

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 トルコ

- 5.5.5.1.4 その他の中東諸国

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 ナイジェリア

- 5.5.5.2.3 その他のアフリカ諸国

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Amcor plc

- 6.4.2 ALPLA Werke Alwin Lehner GmbH & Co KG

- 6.4.3 Graham Packaging Company

- 6.4.4 Silgan Holdings Inc.

- 6.4.5 Gerresheimer AG

- 6.4.6 Greiner Packaging International GmbH

- 6.4.7 Resilux NV

- 6.4.8 Altium Packaging LLC

- 6.4.9 Retal Industries Ltd.

- 6.4.10 Nampak Ltd.

- 6.4.11 Comar LLC

- 6.4.12 Alpha Packaging Pvt. Ltd.

- 6.4.13 Plastipak Holdings Inc.

- 6.4.14 Pretium Packaging LLC

- 6.4.15 CoastPak Industrial Co. Ltd.

- 6.4.16 Grief, Inc.

- 6.4.17 O.Berk Company, LLC

- 6.4.18 Richards Glass Co. Ltd.

- 6.4.19 Triumbari Corp.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

ペットボトルは、ポリエチレンテレフタレート(Polyethylene terephthalate)を原料とするプラスチック製の容器であり、その名称は素材の略称であるPETに由来します。軽量性、透明性、耐久性、そして内容物の品質を保つためのガスバリア性といった優れた特性を持つことから、飲料容器を中心に世界中で広く利用されています。日本においては、1977年に初めて導入され、1982年には清涼飲料水への使用が解禁されて以来、その利便性と安全性が評価され、私たちの日常生活に不可欠な存在となりました。特に、ガラス瓶に比べて軽量で割れにくい特性は、流通コスト削減や消費者の利便性向上に大きく貢献しています。

ペットボトルには、その用途や内容物に応じて多種多様な種類が存在します。まず、内容物による分類では、飲料用(水、お茶、ジュース、炭酸飲料、酒類など)が最も一般的ですが、醤油や食用油、ドレッシングなどの食品用、さらには洗剤、シャンプー、化粧品といった非食品用容器としても幅広く利用されています。次に、耐熱性による分類では、常温で充填される水やお茶などに用いられる「常温充填用ボトル」、高温殺菌が必要なコーヒーや一部のお茶などに用いられる「ホット充填用ボトル」、そして炭酸飲料のように内圧がかかるものに対応する「耐圧用ボトル」があります。ホット充填用ボトルは特殊な成形技術や結晶化処理で耐熱性を高め、耐圧用ボトルは肉厚や底部形状の工夫で高い内圧に耐えられるよう設計されています。さらに、機能性による分類では、酸素や炭酸ガスの透過を抑える「ガスバリア性強化ボトル」(ビールや酸素に弱い食品向け)、光による内容物の劣化を防ぐ「UVカットボトル」、環境負荷低減のための「軽量ボトル」、そして再生プラスチックを原料とする「リサイクルPET(rPET)ボトル」などが普及しています。

ペットボトルの用途は非常に広範にわたります。飲料分野では、ミネラルウォーター、お茶、コーヒー、ジュース、炭酸飲料、スポーツドリンクなど、あらゆる種類の飲料がペットボトルで提供され、大容量製品や持ち運びを前提とした製品でその利便性は際立っています。食品分野では、醤油、食用油、ドレッシングなどの液体調味料容器として広く採用され、ガラス瓶に代わる軽量で安全な選択肢として定着しています。非食品分野では、洗剤、シャンプー、化粧品、医薬品など、多岐にわたる製品の容器として利用されています。これらの用途において、ペットボトルは内容物の保護、取り扱いの容易さ、そしてコスト効率の良さという点で優れた性能を発揮しています。

ペットボトルの製造からリサイクルに至るまで、様々な関連技術が進化を遂げています。製造技術では、まずPET樹脂を射出成形によって試験管のような形状の「プリフォーム」に成形し、これを加熱・延伸ブロー成形することで、薄く均一な肉厚で強度のあるボトルが効率的に製造されます。異なる種類の樹脂を組み合わせ多層構造にする「多層成形技術」も機能性向上に貢献しています。充填技術では、高温殺菌した飲料を無菌環境で充填する「アセプティック充填」が、ボトルの軽量化や省エネルギー化に貢献しています。リサイクル技術は特に重要であり、使用済みペットボトルを回収・洗浄・粉砕・溶融・ペレット化し、再びボトルやシート、繊維などに加工する「メカニカルリサイクル」が広く行われています。さらに、化学的に分解して原料であるモノマーに戻し、再重合する「ケミカルリサイクル」も開発され、バージン材と同等の高品質な再生PET製造を可能にしています。近年では、粉砕フレークを直接ボトルに成形する「フレークtoフレーク」技術も登場し、リサイクル効率化が進んでいます。

ペットボトルの市場背景は、その歴史と社会情勢の変化に深く関連しています。日本での導入当初は、ガラス瓶の代替として軽量性、安全性、利便性が評価され急速に普及しました。コンビニエンスストアや自動販売機の増加、ライフスタイルの変化に伴い、手軽に持ち運べる飲料容器としての需要が拡大しました。市場規模は飲料市場の成長と密接に連動し、現在では飲料容器の主流を占めています。しかし、その普及に伴い、プラスチックごみ問題、特に海洋プラスチック問題が世界的な課題として認識されるようになりました。これに対し、日本では「容器包装リサイクル法」に基づき、使用済みペットボトルの回収とリサイクルが義務付けられ、国民、自治体、事業者の協力により、世界トップクラスの85%を超える高いリサイクル率を達成しています。PETボトルリサイクル推進協議会も設立され、リサイクルしやすいボトル設計や表示に関するガイドライン策定など、業界全体で環境負荷低減に向けた取り組みが進められています。

将来に向けて、ペットボトルは持続可能な社会の実現に貢献するため、さらなる進化が期待されています。最も重要な課題は環境負荷のさらなる低減であり、ボトルの軽量化、再生PET(rPET)の利用拡大、植物由来の原料を用いた「バイオマスPET」の開発・普及が含まれます。特に、使用済みペットボトルを再びペットボトルとして利用する「ボトルtoボトル」リサイクルの推進は、資源循環を促進する上で極めて重要です。また、ラベルレスボトルや、キャップとボトルを一体化させる「一体型キャップ」など、リサイクルしやすい設計の開発も進められています。機能性の面では、より高度なガスバリア性、抗菌・抗ウイルス機能、IoT技術と融合したスマートパッケージングの登場も予想されます。回収・リサイクルシステムの強化も不可欠であり、消費者啓発、AIを活用した自動選別技術の導入、ケミカルリサイクルの実用化と普及が求められています。一方で、紙容器、アルミ缶、ガラス瓶、リユース容器といった代替素材やシステムとの競合も激化すると考えられます。ペットボトルは、これらの課題を克服し、技術革新と社会との協調を通じて、今後も私たちの生活と環境に貢献していくことでしょう。