プラスチックコーティング市場規模と展望、2023-2031年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

## プラスチックコーティング市場の包括的分析

### 1. 市場概要

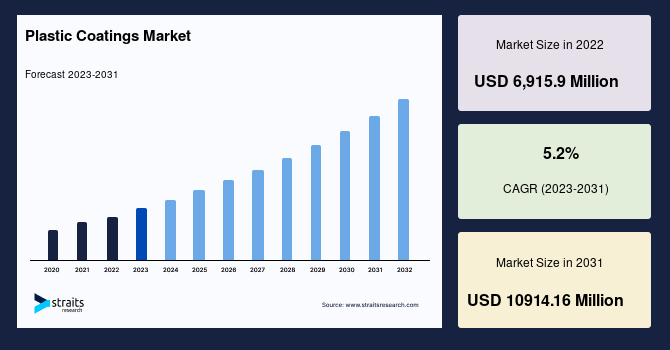

世界のプラスチックコーティング市場は、2022年に69億1,590万米ドルと評価され、2031年までに109億1,416万米ドルに達すると予測されており、予測期間(2023年~2031年)における年平均成長率(CAGR)は5.2%を見込んでいます。

プラスチックコーティングとは、液状ポリマーやプラスチックの層をワークピースの表面に塗布する技術を指します。これにより、金属表面に厚く、耐摩耗性に優れた仕上がりを与え、水や空気の侵入を効果的に防ぎ、腐食を防止する役割を果たします。その機能は多岐にわたり、耐熱性、耐摩耗性、耐薬品性、耐紫外線性、潤滑性の付与、機械的特性の向上、表面の研磨、さらには製品の美観向上にも貢献します。これらの特性により、基材の耐久性が飛躍的に向上し、製品の寿命が大幅に延長されます。また、把持性や絶縁性のある表面を提供することで、エンドユーザーの利便性と安全性の向上にも寄与します。具体的な用途としては、ラジエーターグリル、バッテリートレイ、ブラケット、ドアハンドル、シートスプリング、フィラーパイプなど、自動車部品を中心に幅広い分野で採用されています。

市場の成長は、アジア太平洋地域などの新興地域における多様な最終用途産業からの需要増加に大きく牽引されています。特に、軽量車両の普及が市場拡大の主要な推進力の一つとなっています。しかしながら、原材料価格の変動や、先進地域における厳しい環境規制は、市場成長の抑制要因として作用しています。一方で、コーティング技術の継続的な進歩は、予測期間におけるプラスチックコーティングの需要をさらに押し上げる重要な機会として期待されています。

### 2. 市場促進要因

プラスチックコーティング市場の成長を後押しする主要な要因は以下の通りです。

#### 2.1. 軽量車両と燃費効率の向上トレンド

現代の自動車産業では、燃費効率の向上と厳格化する排出ガス規制への対応が喫緊の課題となっています。車両重量と燃費消費量の間には密接な相関関係があるため、車両の軽量化はこれらの目標達成に不可欠です。プラスチックは金属部品と比較して大幅に軽量であるため、車両の性能向上に不可欠な材料として注目されています。加えて、プラスチックは優れた衝撃吸収特性も持ち合わせており、厳しい安全基準を満たす上でも重要な役割を果たします。また、金属に比べて設計の自由度が高いことも、自動車メーカーにとって大きな魅力となっています。自動車に使用されるプラスチックの60%以上は、ポリウレタン、ポリプロピレン、ポリ塩化ビニル、ポリアミドなどのポリマーで構成されており、高強度鋼やアルミニウムといった他の軽量素材と組み合わされることで、車両全体の軽量化に貢献しています。この軽量化のトレンドは、プラスチックコーティングの需要を継続的に押し上げる強力な推進力となっています。

#### 2.2. 建設部門の広範な成長

建設部門は、プラスチックコーティングの主要な最終用途産業の一つです。プラスチックコーティングは、建設材料に優れた耐摩耗性、均一な被覆性、耐薬品性、耐腐食性といった数多くの利点を提供します。例えば、屋根材には、ポリ塩化ビニル(PVC)ベースのプラスチゾルコーティングが広く使用されており、その耐久性と保護性能が高く評価されています。米国やカナダなどの先進国ではインフラ開発への需要が高まっており、これが市場拡大を促進しています。さらに、LAMEA(ラテンアメリカ、中東、アフリカ)およびアジア太平洋地域では急速な都市化が進展しており、これにより建設産業が活況を呈し、プラスチックコーティングの需要が急増しています。特にアジア太平洋地域の建設産業は、今後も市場を牽引し続けると予測されています。

#### 2.3. 新興経済圏における最終用途産業の拡大

航空宇宙、自動車、建設、医療など、多岐にわたる最終用途産業は、新興国経済の成長と共に大きく拡大しており、これがプラスチックコーティング市場の重要な促進要因となっています。新興国における購買力の向上は、自動車産業の成長を後押しし、ひいてはプラスチックコーティングの需要を高めています。また、新興国の政府が製造業の発展を支援する積極的なイニシアチブ(例:インドの「メイク・イン・インディア」プログラムなど)を打ち出していることも、製造業全体の活性化を通じてプラスチックコーティングの需要を刺激しています。中国やインドといった国々では、航空宇宙産業も著しい成長を遂げており、低生産コストや政府の支援策が、航空宇宙・防衛産業の主要プレーヤーの関心を引きつけています。これらの要因が複合的に作用し、新興経済圏におけるプラスチックコーティング市場の拡大を力強く推進しています。

#### 2.4. コーティング技術の継続的な進歩

プラスチックコーティング技術の絶え間ない革新は、その性能を向上させ、新たな用途を開拓し、市場の成長に貢献しています。新素材の開発、塗布方法の改善、そして環境に配慮した製品の創出は、より効果的で持続可能なソリューションへの需要に応えています。これにより、プラスチックコーティングは、より多様な産業分野で採用される可能性を秘めており、市場全体の拡大を促進する重要な機会となっています。

### 3. 市場抑制要因

プラスチックコーティング市場の成長を阻害する主な要因は以下の通りです。

#### 3.1. 原材料価格の変動

プラスチックコーティングの製造に使用されるポリマー樹脂やその他の化学品などの原材料価格は、原油価格の変動や供給網の混乱、地政学的要因など、様々な外部要因によって大きく変動します。この価格の不安定性は、製造コストの予測を困難にし、最終製品の価格設定に影響を与えるため、メーカーの収益性と市場の安定性に悪影響を及ぼす可能性があります。原材料価格の急激な上昇は、企業がコストを消費者に転嫁せざるを得なくなり、結果として需要の減少につながる恐れがあります。

#### 3.2. 厳しい環境規制(特に揮発性有機化合物(VOC)排出規制)

先進地域では、環境保護を目的とした厳しい規制、特に揮発性有機化合物(VOC)の排出に関する規制が市場成長の大きな抑制要因となっています。VOCは、室温で気化する化学物質であり、特に暑い時期には窒素酸化物と反応してスモッグの原因となる主要な大気汚染物質の一つです。VOCの一般的な発生源には、ガソリン式芝刈り機、自動車の排気ガス、コーティング剤、ガソリンスタンド、塗料、家庭用化学品などがあります。米国環境保護庁(EPA)、英国環境保護局(EPD)、インド中央汚染管理委員会(CPCB)など、各国の機関がVOC排出に関する規制を策定しています。例えば、米国EPAは、工業製品や消費者製品のVOC排出基準(40 CFR 59)を定めており、建築用コーティングやエアロゾルコーティングなどに適用されます。自動車補修用コーティングについても、40 CFR 59 subpart Bで定義、関係者の役割、記録保持要件、表示仕様が詳細に規定されています。これらの厳格な規制は、プラスチックコーティングメーカーに対し、低VOCまたはVOCフリーの製品への移行を促し、新たな研究開発投資や製造プロセスの変更を要求するため、一時的に市場の成長を鈍化させる可能性があります。

#### 3.3. 先進国における建設市場の飽和

米国のような先進国では、建設産業が一定の成熟期に達しており、新規建設プロジェクトの数が減少傾向にあるか、既存インフラの維持・補修が中心となる傾向があります。このような建設市場の供給過剰状態は、プラスチックコーティングの需要を抑制する要因となります。特に、エポキシなどの特定のプラスチックコーティングは、建設分野での使用が多いため、この飽和状態は市場全体の成長に影響を与えます。一方で、この状況は、新興国市場における成長機会をより一層際立たせることにもつながっています。

### 4. 市場機会

プラスチックコーティング市場には、以下のような大きな成長機会が存在します。

#### 4.1. コーティング技術の継続的な進歩

プラスチックコーティングの性能を向上させるための研究開発は活発に行われており、これにより新たな市場機会が創出されています。例えば、より耐久性が高く、環境負荷の低いコーティング材料の開発や、塗布プロセスの効率化技術の進歩は、既存の用途における製品の価値を高めるだけでなく、これまでプラスチックコーティングが適用されていなかった新たな分野への参入を可能にします。これらの技術革新は、製品の差別化を図り、市場競争力を高める上で重要な要素となります。

#### 4.2. 新興経済圏における未開拓の成長潜在力

アジア太平洋地域は、その急速な経済成長、住宅・商業建設の活発化、工業生産および自動車生産の拡大といったマクロ経済要因により、プラスチックコーティング市場にとって最も魅力的な成長機会を提供しています。特に、中国とインドでは建設部門と航空宇宙部門が急速に拡大しており、これがプラスチックコーティングの需要を強力に牽引しています。同様に、LAMEA地域では、ブラジルにおける建設・自動車産業の成長、および中東地域における航空宇宙活動の増加が、市場の拡大を後押ししています。これらの地域における消費者の購買力向上と政府のインフラ投資は、今後数年間にわたるプラスチックコーティング市場の持続的な成長を保証するでしょう。

#### 4.3. 電気自動車(EV)および自動運転車(AV)の普及

自動車産業における電気自動車および自動運転車の開発と生産の増加は、プラスチックコーティングメーカーにとって新たな、かつ非常に大きな機会をもたらします。これらの次世代車両は、従来の車両と比較して、軽量化、バッテリー保護、電子部品の絶縁、および特定の機能性表面の必要性がさらに高まります。特に、粉体コーティングのような環境に優しく耐久性の高いプラスチックコーティングは、EVバッテリーパックの保護や車体部品の軽量化に重要な役割を果たすことが期待されており、新興経済圏における自動車産業への投資が、プラスチックコーティングメーカーにとって有利な成長展望を提示しています。

### 5. セグメント分析

#### 5.1. 地域別分析

##### 5.1.1. アジア太平洋地域

アジア太平洋地域は、プラスチックコーティング市場において最大の収益貢献地域であり、予測期間中にCAGR 5.7%で最も速い成長を遂げると予測されています。この地域には、中国、日本、インド、オーストラリア、韓国などが含まれます。インドと日本は、この地域の主要な市場プレーヤーが存在する国であり、Axaltaのような企業は、特に中国を含む新興市場での事業拡大に注力しています。エポキシ樹脂産業においても、日本、中国、インドは主要なプレーヤーであり、これはプラスチックコーティングの構成要素として重要な意味を持ちます。GDP成長、新規住宅・商業建設、工業生産、自動車生産といったマクロ経済変数が新興国でより顕著になるにつれて、アジア太平洋地域は予測期間中に市場拡大のための有利な機会を提供する可能性があります。特に、中国とインドでは、航空宇宙部門と建設部門が最も急速に成長している産業の一つであり、これがプラスチックコーティングの需要を強力に牽引しています。

##### 5.1.2. ヨーロッパ

ヨーロッパ市場は、予測期間中にCAGR 5.0%で成長すると予想されています。この地域には、ドイツ、フランス、英国、イタリア、スペインなどが含まれます。ヨーロッパにおけるプラスチックコーティング市場の拡大は、自動車、航空宇宙などの確立された産業における安定した消費者基盤に起因しています。ヨーロッパの航空宇宙産業は、無人航空機(UAV)、航空エンジン、軍用・商用航空機、ヘリコプターなど、多種多様な製品の開発と生産に深く関与しており、著しい成長を遂げています。特にフランスは、多数の民間機関や航空宇宙企業が存在するため、航空宇宙産業の主要国の一つです。さらに、高級車メーカーの存在により、ヨーロッパの自動車産業も重要な役割を担っています。インドなどの発展途上国との欧州協力の増加も、航空宇宙および自動車産業の成長を促進し、プラスチックコーティングの需要を喚起しています。

##### 5.1.3. 北米

北米のプラスチックコーティング市場分析には、米国、カナダ、メキシコが含まれます。米国は主要な市場プレーヤーが存在するため、市場における主要国の一つです。北米は、航空宇宙産業、自動車産業などの確立された消費者基盤が存在するため、プラスチックコーティングメーカーにとって最も有利な場所の一つです。米国は航空宇宙産業における主要な国の一つであり、この分野での需要が市場を牽引しています。しかし、米国のような先進国では建設産業が供給過剰状態にあるため、市場拡大が抑制される側面もあります。一方で、メキシコにおける産業成長は、工業部門の市場参加者に経済的な恩恵をもたらすと予測されています。

##### 5.1.4. LAMEA(ラテンアメリカ、中東、アフリカ)

LAMEAのプラスチックコーティング市場分析には、ブラジル、サウジアラビア、南アフリカなどが含まれます。ブラジルは、ラテンアメリカにおける塗料・コーティングの主要生産国の一つです。BASF、Sherwin-Williams、PPG、Axalta、AkzoNobelなど、いくつかの企業がブラジルを含む新興市場に注力しています。ブラジルは航空宇宙分野においても重要な国であり、設計・開発、製造、生産、技術など、バリューチェーンのあらゆる部分を包含しています。建設および自動車産業などの最終用途産業の成長に伴い、ブラジルではプラスチックコーティングの需要が高まると予想されています。また、中東における航空宇宙活動の増加も、今後数年間でプラスチックコーティングの必要性を高める可能性があります。

#### 5.2. タイプ別分析

##### 5.2.1. エポキシ

エポキシセグメントは、プラスチックコーティング市場において最大の貢献者であり、予測期間中にCAGR 4.9%で成長すると予測されています。エポキシは、薄い液体から高融点固体まで物理的状態を変化させることができ、様々な特性を持つ製品を生み出すことが可能です。保護コーティングとしても広く適用されます。2019年には、エポキシは市場シェアの39.4%を占めました。エポキシは、過酷なコンクリート床用シーラー、高光沢屋外用コーティング、その他の保護コーティングとして利用されています。軽量で燃費効率の高い車両におけるエポキシの需要増加、航空宇宙分野における軽量複合材料の必要性などの要因により、エポキシプラスチックコーティングの需要は上昇すると予測されています。しかし、先進国における建設市場の飽和は、エポキシおよびプラスチックコーティングの需要減少につながっています。

##### 5.2.2. ポリウレタン

ポリウレタンは、性能を犠牲にすることなく、高固形分または粉体コーティングとして適用できる柔軟性を持っています。プラスチックおよび金属基材に最も広く使用されているコーティングの一つです。その優れた性能により、ポリウレタンコーティングは今後数年間で多様な用途に利用されることが期待されています。ポリウレタンコーティングは、機械的性能、美観、耐薬品性、耐紫外線性など、他のコーティングと比較して多くの利点を提供します。また、自然な耐紫外線性、耐汚染性、耐摩耗性、耐薬品性などの特性から、航空宇宙最終用途産業で特に好まれています。さらに、LAMEAおよびアジア太平洋地域などの新興国では、航空宇宙産業が今後数年間で拡大すると予測されており、これがポリウレタンベースのプラスチックコーティングの需要をさらに押し上げるでしょう。

##### 5.2.3. アクリル

アクリルはプラスチックコーティング市場の重要なタイプの一つとして認識されていますが、提供された情報には具体的な市場シェア、成長率、詳細な特性や用途に関する記述はありません。一般的に、アクリルコーティングは優れた耐候性、色彩保持性、光沢保持性で知られ、自動車、建築、一般産業用途で広く使用されています。

#### 5.3. プロセス別分析

##### 5.3.1. スプレーコーティング

スプレーコーティングセグメントは、プラスチックコーティング市場において最大の貢献者であり、予測期間中にCAGR 5.1%で成長すると予測されています。スプレーコーティングは、粉体コーティング材料を使用して様々な基材タイプを被覆するコーティング技術です。航空宇宙タービンや自動車エンジンなどの回転機械部品など、幅広い分野で適用されています。2019年には、スプレーコーティングは市場シェアの29.1%を占めました。航空宇宙および医療産業が、スプレーコーティングプロセスの主要な最終用途産業であり、これらの産業は北米で確立されています。ただし、他のプロセスと比較してコーティング材料の廃棄物が多いという点は、市場成長を抑制する要因となる可能性があります。一方で、航空宇宙および医療分野は予測期間中に成長すると予想されており、スプレーコーティングの需要を支えるでしょう。

##### 5.3.2. 粉体コーティング

粉体コーティングは、静電的に帯電した粉体を表面に噴霧するコーティングプロセスです。顔料、薬剤、レベリング剤などの成分を含むポリマー樹脂システムをベースとしており、これらの成分を溶融、冷却、混合して製造されます。このコーティングは、金属および非金属の両方の基材に適用可能です。粉体コーティングは、塗布方法に関わらず、安価で簡便、そして環境に優しいという利点があります。自動車産業で最も広く使用されており、北米とヨーロッパの確立された自動車産業が主要な市場成長要因の一つです。今後数年間で、自動運転車や電気自動車の開発と生産が増加することが予想されており、これが粉体コーティングの需要をさらに高めるでしょう。また、自動車産業がこのコーティングの主要な最終用途産業であることから、新興経済圏の自動車産業への投資は、プラスチックコーティングメーカーに有利な成長機会を提供します。

##### 5.3.3. ディップコーティング

ディップコーティングは、基材を液状のプラスチックコーティング剤に浸漬することで被覆するプロセスです。提供された情報には具体的な市場シェアや成長率、詳細な特性に関する記述はありませんが、均一な膜厚が得やすく、複雑な形状の部品にも適用しやすいという特徴があります。ワイヤー製品、工具のハンドル、または特定の保護層の形成に利用されることがあります。

##### 5.3.4. 電気泳動塗装

電気泳動塗装(または電着塗装)は、電極を利用してコーティング粒子を基材に電気的に付着させるプロセスです。非常に均一な膜厚と優れた耐食性を提供し、特に自動車産業のボディ塗装などで広く採用されています。提供された情報には具体的な市場シェアや成長率、詳細な特性に関する記述はありませんが、複雑な内部構造を持つ部品にも均一に塗布できるという利点があります。

#### 5.4. 最終用途産業別分析

##### 5.4.1. 自動車

自動車セグメントは、プラスチックコーティング市場において最大の貢献者であり、予測期間中にCAGR 5.0%で成長すると予測されています。自動車産業では、重量部品を軽量部品に置き換える傾向が強まっており、これが車両効率の向上に寄与しています。2019年には、自動車部門が市場の34.1%を占めました。これは、自動車産業における軽量材料としてのプラスチックの使用が増加し、それに伴いプラスチックコーティングの需要が高まっていることに起因します。新興経済圏における自動車需要の増加と可処分所得の向上も、自動車産業におけるプラスチック市場をさらに拡大させると予測されています。

##### 5.4.2. 建設・建築

建設・建築産業におけるプラスチック部品の用途は多岐にわたり、床材、装飾、壁装材、電気配線、ヒンジ、プラスチックねじ、およびより大型のプラスチック部品などが含まれます。建設産業でプラスチック部品を選択する際には、その耐久性、手頃な価格、リサイクル可能性、耐薬品性、設置の容易さなど、いくつかの要因が考慮されます。アジア太平洋地域は、建設・建築用プラスチックコーティング市場で34.0%の市場シェアを占めました。これは、中国、インド、インドネシアなどの国々が世界で最も急速に成長している建設産業を有していることによって説明されます。インドの建設産業は、今後数年間で民間資金を誘致する能力に応じて成長すると予測されており、この分野におけるプラスチックコーティングの需要をさらに高めるでしょう。

##### 5.4.3. 航空宇宙・防衛

航空宇宙・防衛産業は、プラスチックコーティングの重要な最終用途産業の一つです。この分野では、軽量化、耐腐食性、耐熱性、耐摩耗性、耐紫外線性、および特定の機能性(例えば、絶縁性や低摩擦性)が極めて重要です。プラスチックコーティングは、航空機の構造部品、内部コンポーネント、エンジン部品、および防衛装備品などに適用され、これらの厳しい要件を満たす上で不可欠な役割を果たしています。特に、ポリウレタンやエポキシベースのコーティング、スプレーコーティングプロセスがこの分野で広く利用されています。

##### 5.4.4. 医療

医療産業もプラスチックコーティングの重要な市場セグメントです。医療機器や器具には、生体適合性、滅菌性、耐薬品性、滑らかさ、および耐久性といった特殊な要件が求められます。プラスチックコーティングは、これらの要件を満たすために使用され、医療機器の表面保護、摩擦低減、抗菌性の付与、および患者の安全性向上に貢献します。スプレーコーティングプロセスは、特に医療機器の精密なコーティングに利用されており、北米などの地域で確立された医療産業がこのセグメントの需要を支えています。

Report Coverage & Structure

- セグメンテーション

- 調査方法

- 無料サンプルを入手

- エグゼクティブサマリー

- 調査範囲とセグメンテーション

- 調査目的

- 制約と仮定

- 市場範囲とセグメンテーション

- 考慮される通貨と価格設定

- 市場機会評価

- 新興地域/国

- 新興企業

- 新興用途/最終用途

- 市場動向

- 促進要因

- 市場警戒要因

- 最新のマクロ経済指標

- 地政学的影響

- 技術的要因

- 市場評価

- ポーターの5フォース分析

- バリューチェーン分析

- 規制の枠組み

- 北米

- 欧州

- アジア太平洋

- 中東およびアフリカ

- ラテンアメリカ

- ESG動向

- 世界のプラスチックコーティング市場規模分析

- 世界のプラスチックコーティング市場概要

- タイプ別

- はじめに

- タイプ別金額

- ポリウレタン

- 金額別

- アクリル

- 金額別

- エポキシ

- 金額別

- その他

- 金額別

- プロセス別

- はじめに

- プロセス別金額

- 浸漬コーティング

- 金額別

- スプレーコーティング

- 金額別

- 粉体塗装

- 金額別

- 電着塗装

- 金額別

- その他

- 金額別

- 最終用途産業別

- はじめに

- 最終用途産業別金額

- 自動車

- 金額別

- 航空宇宙および防衛

- 金額別

- 建築および建設

- 金額別

- 医療

- 金額別

- その他

- 金額別

- 北米市場分析

- はじめに

- タイプ別

- はじめに

- タイプ別金額

- ポリウレタン

- 金額別

- アクリル

- 金額別

- エポキシ

- 金額別

- その他

- 金額別

- プロセス別

- はじめに

- プロセス別金額

- 浸漬コーティング

- 金額別

- スプレーコーティング

- 金額別

- 粉体塗装

- 金額別

- 電着塗装

- 金額別

- その他

- 金額別

- 最終用途産業別

- はじめに

- 最終用途産業別金額

- 自動車

- 金額別

- 航空宇宙および防衛

- 金額別

- 建築および建設

- 金額別

- 医療

- 金額別

- その他

- 金額別

- 米国

- タイプ別

- はじめに

- タイプ別金額

- ポリウレタン

- 金額別

- アクリル

- 金額別

- エポキシ

- 金額別

- その他

- 金額別

- プロセス別

- はじめに

- プロセス別金額

- 浸漬コーティング

- 金額別

- スプレーコーティング

- 金額別

- 粉体塗装

- 金額別

- 電着塗装

- 金額別

- その他

- 金額別

- 最終用途産業別

- はじめに

- 最終用途産業別金額

- 自動車

- 金額別

- 航空宇宙および防衛

- 金額別

- 建築および建設

- 金額別

- 医療

- 金額別

- その他

- 金額別

- カナダ

- 欧州市場分析

- はじめに

- タイプ別

- はじめに

- タイプ別金額

- ポリウレタン

- 金額別

- アクリル

- 金額別

- エポキシ

- 金額別

- その他

- 金額別

- プロセス別

- はじめに

- プロセス別金額

- 浸漬コーティング

- 金額別

- スプレーコーティング

- 金額別

- 粉体塗装

- 金額別

- 電着塗装

- 金額別

- その他

- 金額別

- 最終用途産業別

- はじめに

- 最終用途産業別金額

- 自動車

- 金額別

- 航空宇宙および防衛

- 金額別

- 建築および建設

- 金額別

- 医療

- 金額別

- その他

- 金額別

- 英国

- タイプ別

- はじめに

- タイプ別金額

- ポリウレタン

- 金額別

- アクリル

- 金額別

- エポキシ

- 金額別

- その他

- 金額別

- プロセス別

- はじめに

- プロセス別金額

- 浸漬コーティング

- 金額別

- スプレーコーティング

- 金額別

- 粉体塗装

- 金額別

- 電着塗装

- 金額別

- その他

- 金額別

- 最終用途産業別

- はじめに

- 最終用途産業別金額

- 自動車

- 金額別

- 航空宇宙および防衛

- 金額別

- 建築および建設

- 金額別

- 医療

- 金額別

- その他

- 金額別

- ドイツ

- フランス

- スペイン

- イタリア

- ロシア

- 北欧

- ベネルクス

- その他の欧州

- アジア太平洋市場分析

- はじめに

- タイプ別

- はじめに

- タイプ別金額

- ポリウレタン

- 金額別

- アクリル

- 金額別

- エポキシ

- 金額別

- その他

- 金額別

- プロセス別

- はじめに

- プロセス別金額

- 浸漬コーティング

- 金額別

- スプレーコーティング

- 金額別

- 粉体塗装

- 金額別

- 電着塗装

- 金額別

- その他

- 金額別

- 最終用途産業別

- はじめに

- 最終用途産業別金額

- 自動車

- 金額別

- 航空宇宙および防衛

- 金額別

- 建築および建設

- 金額別

- 医療

- 金額別

- その他

- 金額別

- 中国

- タイプ別

- はじめに

- タイプ別金額

- ポリウレタン

- 金額別

- アクリル

- 金額別

- エポキシ

- 金額別

- その他

- 金額別

- プロセス別

- はじめに

- プロセス別金額

- 浸漬コーティング

- 金額別

- スプレーコーティング

- 金額別

- 粉体塗装

- 金額別

- 電着塗装

- 金額別

- その他

- 金額別

- 最終用途産業別

- はじめに

- 最終用途産業別金額

- 自動車

- 金額別

- 航空宇宙および防衛

- 金額別

- 建築および建設

- 金額別

- 医療

- 金額別

- その他

- 金額別

- 韓国

- 日本

- インド

- オーストラリア

- 台湾

- 東南アジア

- その他のアジア太平洋

- 中東およびアフリカ市場分析

- はじめに

- タイプ別

- はじめに

- タイプ別金額

- ポリウレタン

- 金額別

- アクリル

- 金額別

- エポキシ

- 金額別

- その他

- 金額別

- プロセス別

- はじめに

- プロセス別金額

- 浸漬コーティング

- 金額別

- スプレーコーティング

- 金額別

- 粉体塗装

- 金額別

- 電着塗装

- 金額別

- その他

- 金額別

- 最終用途産業別

- はじめに

- 最終用途産業別金額

- 自動車

- 金額別

- 航空宇宙および防衛

- 金額別

- 建築および建設

- 金額別

- 医療

- 金額別

- その他

- 金額別

- アラブ首長国連邦

- タイプ別

- はじめに

- タイプ別金額

- ポリウレタン

- 金額別

- アクリル

- 金額別

- エポキシ

- 金額別

- その他

- 金額別

- プロセス別

- はじめに

- プロセス別金額

- 浸漬コーティング

- 金額別

- スプレーコーティング

- 金額別

- 粉体塗装

- 金額別

- 電着塗装

- 金額別

- その他

- 金額別

- 最終用途産業別

- はじめに

- 最終用途産業別金額

- 自動車

- 金額別

- 航空宇宙および防衛

- 金額別

- 建築および建設

- 金額別

- 医療

- 金額別

- その他

- 金額別

- トルコ

- サウジアラビア

- 南アフリカ

- エジプト

- ナイジェリア

- その他の中東およびアフリカ

- ラテンアメリカ市場分析

- はじめに

- タイプ別

- はじめに

- タイプ別金額

- ポリウレタン

- 金額別

- アクリル

- 金額別

- エポキシ

- 金額別

- その他

- 金額別

- プロセス別

- はじめに

- プロセス別金額

- 浸漬コーティング

- 金額別

- スプレーコーティング

- 金額別

- 粉体塗装

- 金額別

- 電着塗装

- 金額別

- その他

- 金額別

- 最終用途産業別

- はじめに

- 最終用途産業別金額

- 自動車

- 金額別

- 航空宇宙および防衛

- 金額別

- 建築および建設

- 金額別

- 医療

- 金額別

- その他

- 金額別

- ブラジル

- タイプ別

- はじめに

- タイプ別金額

- ポリウレタン

- 金額別

- アクリル

- 金額別

- エポキシ

- 金額別

- その他

- 金額別

- プロセス別

- はじめに

- プロセス別金額

- 浸漬コーティング

- 金額別

- スプレーコーティング

- 金額別

- 粉体塗装

- 金額別

- 電着塗装

- 金額別

- その他

- 金額別

- 最終用途産業別

- はじめに

- 最終用途産業別金額

- 自動車

- 金額別

- 航空宇宙および防衛

- 金額別

- 建築および建設

- 金額別

- 医療

- 金額別

- その他

- 金額別

- メキシコ

- アルゼンチン

- チリ

- コロンビア

- その他のラテンアメリカ

- 競合情勢

- プレーヤー別プラスチックコーティング市場シェア

- M&A契約と提携分析

- 市場プレーヤー評価

- AkzoNobel N.V.

- 概要

- 企業情報

- 収益

- 平均販売価格

- SWOT分析

- 最近の動向

- Arsonsisi S.P.A

- Axalta Coating Systems Ltd

- BASF Se

- Covestro Ag

- Keyland Polymer

- Kansai Paint Co., Ltd.

- Ppg Industries, Inc.

- The Sherwin-Williams Company

- Wacker Chemie Ag

- 調査方法

- 調査データ

- 二次データ

- 主要な二次情報源

- 二次情報源からの主要データ

- 一次データ

- 一次情報源からの主要データ

- 一次データの内訳

- 二次および一次調査

- 主要な業界インサイト

- 市場規模推定

- ボトムアップアプローチ

- トップダウンアプローチ

- 市場予測

- 調査仮定

- 仮定

- 制約

- リスク評価

- 付録

- ディスカッションガイド

- カスタマイズオプション

- 関連レポート

- 免責事項

*** 本調査レポートに関するお問い合わせ ***

プラスチックコーティングとは、様々な基材の表面にプラスチック材料の薄い層を形成する技術であり、その目的は基材の保護、特定の機能の付与、あるいは美観の向上にあります。この技術は、金属、木材、ガラス、繊維、紙など、多種多様な素材に対して適用され、製品の性能や寿命を大きく向上させることが可能です。プラスチックの持つ多様な特性、例えば耐食性、耐摩耗性、電気絶縁性、非粘着性、耐薬品性、意匠性などを基材に付与することで、幅広い産業分野で不可欠な役割を担っております。

プラスチックコーティングに使用される材料は非常に多岐にわたり、その特性に応じて使い分けられます。熱可塑性プラスチックとしては、ポリエチレン、ポリプロピレン、ポリ塩化ビニル(PVC)、ナイロンなどが一般的であり、これらは加熱により軟化し、冷却により固化するという性質を持っております。特に、優れた耐熱性、耐薬品性、非粘着性、低摩擦性を有するフッ素樹脂(PTFE、PFA、ETFEなど)は、調理器具や化学プラントの部品などに広く利用されています。一方、熱硬化性プラスチックには、エポキシ樹脂、ウレタン樹脂、フェノール樹脂などがあり、これらは一度硬化すると再加熱しても軟化しない特性を持つため、高い硬度や耐熱性、耐摩耗性が求められる用途に適しております。その他にも、透明性や耐候性に優れるアクリル樹脂や、耐熱性や柔軟性が特徴のシリコーン樹脂なども、それぞれの特性を活かして利用されております。

成膜方法もまた多種多様であり、目的や材料、基材の形状に応じて最適な技術が選択されます。液体状の塗料として基材に塗布し、乾燥させる溶剤型や水性型コーティングは最も一般的な方法であり、特に水性型は環境負荷低減の観点から注目されております。粉体を静電気で基材に付着させた後、加熱して溶融・硬化させる粉体塗装は、溶剤を使用せず、厚膜で均一な仕上がりを得られるため、自動車部品や家電製品などに広く採用されています。この他にも、製品を溶融したプラスチックに浸漬する溶融ディップコーティング、液体または粉末をスプレーガンで吹き付けるスプレーコーティング、ロールで連続的に塗布するロールコーティング、さらには真空中で薄膜を形成する真空蒸着やスパッタリングといった精密な技術も存在し、これらの技術は電子部品や光学部品など、高精度なコーティングが求められる分野で活用されております。

プラスチックコーティングの用途は非常に広範です。最も基本的な用途の一つは、金属製品の防食・防錆であり、自動車のボディや部品、建築材料、パイプラインなどがその恩恵を受けています。また、機械部品や床材には耐摩耗性を付与し、化学プラントの機器や実験器具には耐薬品性を提供します。電線や電子部品には優れた電気絶縁性をもたらし、屋外に設置される構造物や看板には耐候性を付与することで、製品の寿命を延ばし、安全性を高めております。機能性付与の面では、調理器具の非粘着性(フッ素樹脂加工)や、摺動部品のすべり性、医療器具の生体適合性向上、繊維製品の撥水・撥油性、建材の防汚性などが挙げられ、これらの機能は日常生活の利便性向上や産業の効率化に大きく貢献しています。さらに、家具や家電製品、デザイン製品などにおいては、色彩や質感の調整を通じて美観を向上させる役割も担っております。

プラスチックコーティングの品質と性能を支える関連技術も進化を続けております。コーティングの密着性を確保するためには、コーティング前の基材表面の適切な前処理が不可欠であり、脱脂、表面粗化(サンドブラストなど)、化成処理、プライマー塗布といった工程が重要となります。また、コーティング材料の種類に応じた最適な硬化・乾燥技術、例えば加熱炉、UV硬化装置、自然乾燥なども、最終的な性能を決定づける要素です。均一で目的の膜厚を得るためには、塗布量、粘度、速度、温度などの精密な制御技術が求められ、品質保証のためには膜厚計、硬度計、密着性試験、耐食性試験などの検査技術が不可欠です。近年では、環境負荷低減を目指し、水性塗料や粉体塗料、UV硬化型塗料の使用が拡大しており、VOC(揮発性有機化合物)排出削減や省エネルギー化に貢献しています。さらに、ナノテクノロジーとの融合により、ナノ粒子をコーティング材料に配合することで、超撥水性、抗菌性、自己修復性といった高度な機能を持つコーティングの開発も進められております。このように、プラスチックコーティング技術は、材料科学、プロセス工学、環境技術など、様々な分野の進歩と共に、今後もその適用範囲を広げ、私たちの生活や産業に新たな価値をもたらし続けることでしょう。