プラスチック混練機市場の規模・シェア分析:成長動向と予測 (2026-2031年)

プラスチック混練機械市場レポートは、機械の種類(単軸、二軸、同方向二軸、異方向二軸、遊星ローラーなど)、用途の種類(プラスチック、マスターバッチ製造、スペシャリティポリマーなど)、エンドユーザー産業(包装、建設・インフラ、化学など)、および地域別に分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

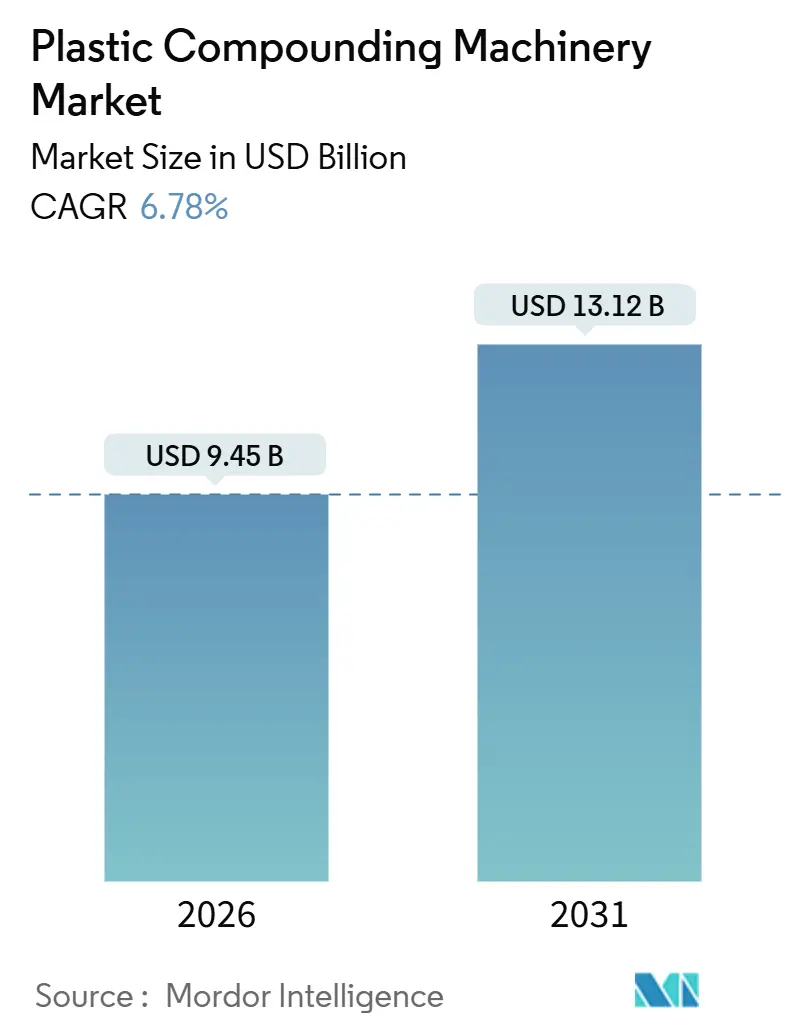

プラスチック混練機械市場は、2020年から2031年までの調査期間において、堅調な成長が見込まれています。2026年には94.5億米ドルであった市場規模は、2031年までに131.2億米ドルに達し、2026年から2031年にかけて年平均成長率(CAGR)6.78%で拡大すると予測されています。この市場は、機械タイプ(単軸、二軸、同方向二軸、逆方向二軸、遊星ローラーなど)、用途タイプ(プラスチック、マスターバッチ生産、特殊ポリマーなど)、最終用途産業(包装、建設・インフラ、化学など)、および地域によってセグメント化されており、市場予測は金額(米ドル)で提供されます。アジア太平洋地域が最も急速に成長し、最大の市場となる見込みであり、市場集中度は中程度です。主要企業には、Coperion GmbH、CPM Extricom Extrusion GmbH、Farrel Corporation、Kobe Steel, Ltd.、ICMA San Giorgio S.p.A.などが挙げられます。

この市場の成長は、リサイクル含有量に関する規制要件の強化、電気自動車(EV)バッテリー工場からの需要増加、および総所有コスト(TCO)を削減するAI対応の予知保全の統合によって促進されています。二軸押出機は依然として主要な加工機械ですが、高充填コンパウンドが従来のスクリューの摩耗限界に達するにつれて、遊星ローラー押出機が注目を集めています。特殊合金のサプライチェーンの逼迫は、納期を長期化させており、モジュール式機器設計とローカルサービスネットワークが購入決定の重要な要因となっています。欧米サプライヤー間の統合とアジアメーカーによる積極的な生産能力増強が、競争の境界線を再構築し、価格競争を激化させています。

主要なレポートのポイント

* 機械タイプ別では、二軸押出機が2025年にプラスチック混練機械市場シェアの46.37%を占めました。

* 用途別では、先進プラスチック向けのプラスチック混練機械市場規模が、2026年から2031年にかけてCAGR 9.67%で成長すると予測されています。

* 最終用途産業別では、包装が2025年にプラスチック混練機械市場シェアの29.61%を占めました。

* 地域別では、アジア太平洋地域のプラスチック混練機械市場規模が、2026年から2031年にかけてCAGR 8.59%で成長すると予測されています。

市場の動向と推進要因

市場の成長を牽引する主な要因は以下の通りです。

* 軽量でリサイクル可能な包装に対する世界的な需要の急増: 食品および消費財業界では、バージンポリオレフィンからセルロース繊維強化ポリプロピレンへの切り替えが進んでいます。EUの2030年までに包装材のリサイクル含有量30%という規制は、特殊コンパウンダーに対する長期的な需要を裏付けています。

* 医療グレードポリマー混練における二軸押出機の急速な採用: 医療機器メーカーは、医薬品グレードの表面仕上げとISO 13485認証を要求しており、サブppmレベルの汚染を保証する機械の注文が増加しています。個別化医療における頻繁なグレード変更は、クイッククリーンスクリューコアと真空ベントポートの需要を高めています。

* 添加剤製造フィラメント生産ラインの成長: この分野の成長も市場を牽引しています。

* 欧米におけるリサイクル含有量義務化の規制推進: 自動車メーカーは、新車に25%のリサイクルポリマーを組み込む必要があり、二軸ラインには、スループットを低下させることなく70ミクロンまでの汚染物質をろ過できる溶融ろ過ユニットが装備されています。

* EVバッテリー工場における分散型オンサイト混練への移行: ギガファクトリーは、ダイカストベイに隣接してポリマー調製セルを統合し、物流コスト削減と切り替えサイクル短縮を実現しています。

* TCOを削減するAI駆動型予知保全の出現: AIを活用した予知保全は、総所有コストを削減し、市場成長に貢献しています。

市場の阻害要因

市場の成長を抑制する主な要因は以下の通りです。

* 多成分コンパウンダーの高額な設備投資と長い回収期間: ターンキー多供給二軸ラインは200万米ドルを超え、遊星ローラー押出機は償却に最大24ヶ月かかることがあります。

* 特殊スクリューバレル合金のサプライチェーンのボトルネック: Hastelloy C-276およびInconel 625の入手可能性の制限により、2025年には合金価格が18%上昇し、リードタイムが12ヶ月から18ヶ月に延長されました。

* ポリマー原料価格の変動: 原料価格の不安定さが、メーカーの利益率を圧迫し、新規投資を躊躇させる要因となっています。

このレポートは、プラスチックコンパウンディング機械市場に関する詳細な分析を提供しています。プラスチックコンパウンディング機械とは、ポリマーに添加剤、フィラー、着色剤などをブレンドし、カスタマイズされたプラスチックコンパウンドを製造するために使用される装置を指します。

市場は、機械タイプ(単軸、二軸、共回転二軸、逆回転二軸、遊星ローラー、その他)、用途タイプ(プラスチック、マスターバッチ生産、特殊ポリマー、床材配合、その他)、最終用途産業(包装、建設・インフラ、医療・ヘルスケア、自動車、エレクトロニクス、化学、その他)、および地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)にわたって詳細にセグメント化され、市場規模と成長予測は金額(米ドル)で提供されています。

市場の主要な推進要因は以下の通りです。

* 軽量でリサイクル可能な包装材に対する世界的な需要の急増。

* 医療グレードポリマー配合における二軸押出機の急速な採用。

* 積層造形(3Dプリンティング)フィラメント生産ラインの成長。

* 欧州および北米における再生材含有義務化に向けた規制強化。

* EVバッテリー工場における分散型・オンサイト配合への移行。

* AI駆動型予知保全の登場による総所有コスト(TCO)の削減。

一方、市場の主な阻害要因としては、以下の点が挙げられます。

* 多成分配合機の高額な設備投資(Capex)と長い投資回収期間。

* 特殊スクリューバレル合金におけるサプライチェーンのボトルネック。

* ポリマー原料価格の変動。

* インダストリー4.0対応ラインの運用に必要なスキルギャップ。

主要な調査結果と市場予測は以下の通りです。

* プラスチックコンパウンディング機械市場は、2031年までに131.2億米ドルに達すると予測されており、年平均成長率(CAGR)は6.78%です。

* 機械タイプ別では、二軸押出機が2025年の世界売上高の46.37%を占め、最大のシェアを保持しています。

* 遊星ローラー押出機は、その段階的なせん断構造により高いフィラー負荷に対応し、摩耗が少ないという利点から、9.27%のCAGRで成長が見込まれています。

* 最終用途産業別では、医療・ヘルスケア分野が2031年まで8.87%のCAGRで最も速い成長を遂げると予測されています。

* 欧州では、包装材における再生材30%含有義務化の規制が、汚染耐性のある配合機への投資を加速させています。

* 競争環境においては、2025年のHillenbrandによるCoperion買収が、世界最大の配合装置サプライヤーを誕生させ、グローバルな競争を激化させました。

このレポートでは、市場の概要、市場の推進要因と阻害要因、産業バリューチェーン分析、規制環境、技術的展望、マクロ経済要因の影響、ポーターのファイブフォース分析といった市場の状況を詳細に分析しています。また、単軸、二軸(共回転、逆回転)、遊星ローラーなどの機械タイプ、プラスチック、マスターバッチ生産、特殊ポリマー、床材配合などの用途タイプ、包装、建設・インフラ、医療・ヘルスケア、自動車、エレクトロニクス、化学などの最終用途産業、そして北米、南米、欧州、アジア太平洋、中東・アフリカといった地域別の市場規模と成長予測が提供されています。

競争環境の分析では、市場集中度、戦略的動向、市場シェア分析に加え、Coperion GmbH、Kobe Steel, Ltd.、KraussMaffei Group GmbH、The Japan Steel Works, Ltd.、Shibaura Machine Co., Ltd.など主要企業のプロファイル(グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)が網羅されています。

さらに、市場の機会と将来の展望として、ホワイトスペースおよび未充足ニーズの評価も行われています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 軽量でリサイクル可能な包装材に対する世界的な需要の急増

- 4.2.2 医療グレードポリマーコンパウンディングにおける二軸押出機の急速な採用

- 4.2.3 積層造形フィラメント生産ラインの成長

- 4.2.4 欧州および北米における再生材含有義務の規制推進

- 4.2.5 EVバッテリー工場における分散型オンサイトコンパウンディングへの移行

- 4.2.6 AI駆動型予知保全の出現によるTCOの削減

-

4.3 市場の阻害要因

- 4.3.1 多成分コンパウンダーの高額な設備投資と長い回収期間

- 4.3.2 特殊スクリューバレル合金におけるサプライチェーンのボトルネック

- 4.3.3 ポリマー原料価格の変動

- 4.3.4 インダストリー4.0対応ラインの運用におけるスキルギャップ

- 4.4 産業バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 マクロ経済要因の影響

-

4.8 ポーターの5つの力分析

- 4.8.1 新規参入の脅威

- 4.8.2 供給者の交渉力

- 4.8.3 買い手の交渉力

- 4.8.4 代替品の脅威

- 4.8.5 業界内の競争

5. 市場規模と成長予測(金額)

-

5.1 機械タイプ別

- 5.1.1 単軸

- 5.1.2 二軸

- 5.1.3 同方向回転二軸

- 5.1.4 異方向回転二軸

- 5.1.5 遊星ローラー

- 5.1.6 その他の機械タイプ

-

5.2 用途タイプ別

- 5.2.1 プラスチック

- 5.2.2 マスターバッチ生産

- 5.2.3 特殊ポリマー

- 5.2.4 床材コンパウンド

- 5.2.5 その他の用途タイプ

-

5.3 エンドユーザー産業別

- 5.3.1 包装

- 5.3.2 建設およびインフラ

- 5.3.3 医療およびヘルスケア

- 5.3.4 自動車

- 5.3.5 エレクトロニクス

- 5.3.6 化学

- 5.3.7 その他のエンドユーザー産業

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 南米

- 5.4.2.1 ブラジル

- 5.4.2.2 アルゼンチン

- 5.4.2.3 チリ

- 5.4.2.4 南米のその他の地域

- 5.4.3 欧州

- 5.4.3.1 英国

- 5.4.3.2 ドイツ

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 スペイン

- 5.4.3.6 欧州のその他の地域

- 5.4.4 アジア太平洋

- 5.4.4.1 中国

- 5.4.4.2 インド

- 5.4.4.3 日本

- 5.4.4.4 韓国

- 5.4.4.5 オーストラリア

- 5.4.4.6 アジア太平洋のその他の地域

- 5.4.5 中東およびアフリカ

- 5.4.5.1 中東

- 5.4.5.1.1 サウジアラビア

- 5.4.5.1.2 アラブ首長国連邦

- 5.4.5.1.3 トルコ

- 5.4.5.1.4 中東のその他の地域

- 5.4.5.2 アフリカ

- 5.4.5.2.1 南アフリカ

- 5.4.5.2.2 ナイジェリア

- 5.4.5.2.3 アフリカのその他の地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Coperion GmbH

- 6.4.2 CPM Extricom Extrusion GmbH

- 6.4.3 Farrel Corporation

- 6.4.4 ICMA San Giorgio S.p.A.

- 6.4.5 Ikegai Corporation

- 6.4.6 Kobe Steel, Ltd.

- 6.4.7 KraussMaffei Group GmbH

- 6.4.8 Nordson Corporation

- 6.4.9 Randcastle Extrusion Systems, Inc.

- 6.4.10 TECHNOVEL Corporation

- 6.4.11 The Japan Steel Works, Ltd.

- 6.4.12 Theysohn Extrusionstechnik GmbH

- 6.4.13 Shibaura Machine Co., Ltd.

- 6.4.14 TPV Compound S.r.l.

- 6.4.15 USEON Extrusion Machinery Co., Ltd.

- 6.4.16 Welset Plast Extrusions Pvt. Ltd.

- 6.4.17 Leistritz Extrusionstechnik GmbH

- 6.4.18 Bühler AG

- 6.4.19 Entek Manufacturing, LLC

- 6.4.20 Bausano & Figli S.p.A.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

プラスチック混練機は、複数のプラスチック材料、添加剤、顔料、強化繊維などを均一に混合・分散させ、新たな機能や特性を持つ複合材料(コンパウンド)を製造するための重要な装置です。単に材料を混ぜ合わせるだけでなく、溶融状態の樹脂に適切な剪断力や伸張力を与えることで、分子レベルでの均一な分散を促し、最終製品の品質や性能を決定づける役割を担っています。この工程は、プラスチック製品の高性能化、高機能化、そしてリサイクルにおいて不可欠な技術基盤となっています。

混練機には、その運転方式や構造によっていくつかの主要な種類があります。最も広く利用されているのは連続式の「押出機型混練機」です。この中でも、「単軸押出機」は比較的シンプルな構造で、溶融、混合、押出を連続的に行い、汎用的な樹脂のペレット化や成形に用いられます。しかし、より高度な混練・分散能力が求められる場合には、「二軸押出機」が主流となります。二軸押出機は、二本のスクリューが互いに噛み合いながら回転することで、単軸押出機よりもはるかに高い混練・分散能力を発揮します。特に「同方向回転二軸押出機」は、スクリューエレメントの組み合わせを自由に設定できるモジュール構造が特徴で、様々な材料や目的に応じて最適な混練条件を作り出すことが可能です。一方、「異方向回転二軸押出機」は、より高い剪断力を必要とする材料や、熱に弱い材料(例えばPVCなど)の混練に適しています。これら押出機型は、連続的に材料を処理できるため、大量生産に適しています。

これに対し、バッチ式の「バッチ型混練機」も存在します。代表的なものに「バンバリーミキサー」や「加圧ニーダー」があります。これらは密閉されたチャンバー内で強力なローターが材料を混練し、特にゴムや高粘度プラスチックの大量混練、あるいは熱に敏感な材料の混練に適しています。一度に処理できる量に限りはありますが、高い剪断力と精密な温度制御が可能である点が特徴です。その他、粉体材料の予備混合には「高速ミキサー」が、研究開発や品質管理目的で少量の材料を精密に評価する際には「プラストグラフ」のような小型混練機が用いられます。

プラスチック混練機の用途は非常に多岐にわたります。最も主要な用途は「コンパウンディング」であり、これは特定の機能を持たせるために樹脂に様々な添加剤を配合するプロセスです。例えば、顔料を高濃度で樹脂に分散させる「マスターバッチ」の製造、異なる種類の樹脂を混合して新しい特性を持つ材料を作り出す「アロイ・ブレンド」、ガラス繊維や炭素繊維などを配合して強度を向上させる「強化プラスチック」の製造などが挙げられます。また、難燃性、導電性、帯電防止性、抗菌性といった特殊な機能を持たせるための機能性コンパウンドの製造にも不可欠です。近年では、環境意識の高まりから「リサイクルプラスチック」の再ペレット化にも混練機が活用されており、使用済みプラスチックを均一に溶融・混練し、異物除去や品質安定化を図ることで、新たな製品へと生まれ変わらせる役割を担っています。さらに、新素材の研究開発や配合比率の最適化、物性評価など、研究開発分野においても重要なツールとなっています。

関連技術としては、まず「材料科学」が挙げられます。樹脂、添加剤、フィラーそれぞれの特性を深く理解することが、最適な混練条件を見つける上で不可欠です。また、溶融樹脂の流動特性を解析する「レオロジー」は、混練機の設計や運転条件の最適化に直結します。近年では、「シミュレーション技術」(例えばCFD:計算流体力学)を用いて、混練プロセスを事前に予測し、スクリュー構成やバレル温度プロファイルを最適化する試みも進んでいます。混練中の温度、圧力、トルクなどをリアルタイムで監視する「センサー技術」と、それらのデータを基にプロセスを自動制御する「制御技術」(PID制御、AI/IoTを活用した自動運転など)も、品質の安定化と生産性向上に貢献しています。混練性能を大きく左右する「スクリュー設計」の最適化や、混練後の溶融樹脂を均一なペレットにする「ペレット化技術」(ストランドカット、水中カット、ホットカットなど)も重要な関連技術です。

市場背景としては、プラスチック混練機市場は、高機能性プラスチックの需要増加に牽引され、堅調な成長を続けています。自動車、電子機器、医療、航空宇宙といった分野では、軽量化、高強度化、高耐熱化など、より高度な性能を持つプラスチック材料が求められており、これがコンパウンディング技術の進化を促しています。また、世界的な環境規制の強化に伴い、リサイクルプラスチックやバイオプラスチックの利用が拡大しており、これらの材料を効率的かつ高品質に混練する技術への需要が高まっています。一方で、エネルギー効率の向上、生産性の向上とコスト削減、そして熟練工不足への対応としての自動化・AI活用が、業界全体の課題となっています。主要なプレイヤーとしては、日本製鋼所、東芝機械、神戸製鋼所といった国内メーカーに加え、Coperion(ドイツ)、Buss(スイス)などの海外メーカーが市場を牽引しています。

将来展望として、プラスチック混練機はさらなる高機能化とスマート化が進むと予想されます。より複雑な材料系、例えばナノコンポジットや多層構造材料への対応能力が向上し、インラインでの品質測定・制御技術が標準化されるでしょう。省エネルギー化と環境対応は引き続き重要なテーマであり、高効率モーター、ヒーター、冷却システムの導入に加え、リサイクル材やバイオマス材の混練技術がさらに進化することが期待されます。AIやIoTを活用した運転最適化、予知保全、デジタルツインによるプロセス設計は、生産効率と品質の飛躍的な向上をもたらし、遠隔監視や自動診断機能も普及するでしょう。また、少量多品種生産への対応や、スクリュー構成・バレル構成の迅速な変更を可能にするモジュール化・フレキシブル化も進展すると考えられます。これらの技術革新は、プラスチック混練機が持続可能な社会、特にプラスチック循環経済の実現において、より一層重要な役割を果たすことを示唆しています。