プラスチック押出機市場 規模・シェア分析 – 成長動向と予測 (2025年~2030年)

プラスチック押出成形機市場レポートは、機械タイプ(単軸押出成形、二軸押出成形など)、プロセスタイプ(インフレーション成形、シート/フィルム押出成形など)、自動化レベル(半自動、従来の手動/リレーベース、完全自動SCADA/IoT対応)、エンドユーザー産業(包装、建築・建設など)、および地域(アジア太平洋、北米など)別に分類されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

プラスチック押出成形機市場の概要

本レポートは、プラスチック押出成形機市場の規模、シェア、成長トレンド、および2025年から2030年までの予測について詳細に分析しています。調査期間は2019年から2030年で、市場は包装の近代化、インフラ主導の建設プログラム、および自動化された生産現場への移行といった要因によって成長が牽引されています。

市場規模と成長予測

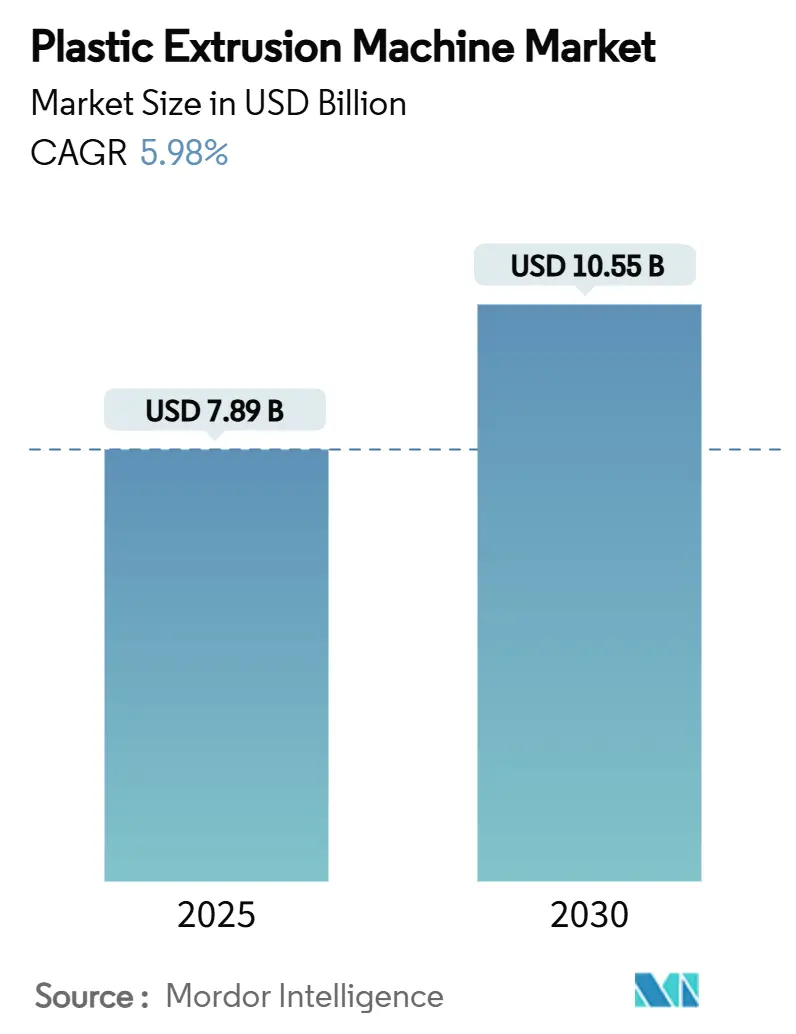

プラスチック押出成形機市場は、2025年には78.9億米ドルと推定され、2030年には105.5億米ドルに達すると予測されており、予測期間(2025-2030年)における年平均成長率(CAGR)は5.98%です。Eコマースの普及はブローンフィルムラインの需要を高め、大規模な土木工事はPVCパイプの生産能力増強を促しています。自動化は、より厳密な公差と低いスクラップ率を実現し、地域間で変動する電力価格による運用コストの差を相殺するのに役立っています。機器サプライヤーは、エネルギー効率の高い駆動システムと予知保全ソフトウェアを提供し、予期せぬダウンタイムを削減し、全体的な設備効率を向上させています。

主要なレポートのポイント

* 機械タイプ別: シングルスクリュー押出機が2024年に市場シェアの52.23%を占め、ツインスクリュー押出機は2030年までに最速の6.12%のCAGRで成長すると予測されています。

* プロセスタイプ別: ブローンフィルム押出が2024年に収益シェアの31.16%を占め、押出コーティングおよびラミネーションは2030年までに6.35%のCAGRで拡大すると見込まれています。

* 自動化レベル別: 半自動(PLC統合)が2024年に市場規模の45.68%を占め、全自動SCADA/IoT構成は2030年までに6.66%のCAGRで進展しています。

* 最終用途産業別: 包装が2024年に市場規模の38.87%を占め、医療およびヘルスケア分野は2030年までに6.89%のCAGRで加速しています。

* 地域別: アジア太平洋地域が2024年の収益の47.78%を占め、2030年までに6.90%のCAGRで成長すると予測されています。

市場のトレンドと洞察

推進要因

1. 包装および建設部門からの需要増加:

* カナダの2030年までに包装材の再生材含有率50%義務化などの規制提案が、押出ラインの仕様を再定義しています。

* 建設分野では、PVCパイプがPVC樹脂市場の40%を占め、押出機販売はインフラ投資と密接に関連しています。

* Eコマースの加速は、高透明ブローンフィルムの需要を高めています。

* 機器ベンダーは、フィルム、シート、プロファイル生産を切り替え可能なプラットフォームを開発し、多分野の需要に対応しています。

2. 自動化とエネルギー効率の高い機械の進歩:

* インダストリー4.0の導入により、AI対応のプロセス制御がセットアップ時間を短縮し、溶融圧力を安定させています。

* エネルギーは依然として主要なコスト要因であり、ポリマー加工は全材料加工電力需要の3分の1以上を占めます。

* CoperionのFeed Enhancement Technology(FET)は、投入能力を3倍にし、キログラムあたりの比エネルギーを削減しています。

* 手頃なIoTセンサーが中小規模の加工業者にも普及し、データ駆動型の継続的改善を促しています。

3. リサイクルおよび生分解性ポリマー押出の需要増加:

* 米国14州で施行された拡大生産者責任(EPR)法は、ブランドオーナーにリサイクル目標を資本予算に組み込むことを義務付け、再生ペレットに最適化された押出機の需要を刺激しています。

* 英国のプラスチック包装税改正に組み込まれた化学リサイクルのマスバランスアプローチは、高品質フィルムグレードの新たな原料源を解放しています。

* カリフォルニア州の2032年までにすべての包装材をリサイクル可能または堆肥化可能にするという要件は、バイオベースPLA押出ラインへの関心を高めています。

4. 3Dプリンティング用フィラメントの社内マイクロ押出の普及:

* 材料押出3Dプリンティングは、量的に最大の積層造形技術であり、企業はキログラムあたりのコストを最大60%削減するためにフィラメント生産を内製化しています。

* KraussMaffeiのprintCoreペレット押出機は、ロボットガントリーに統合され、従来のラインで使用されるスクリューとバレル技術で大型の積層造形を可能にしています。

* 8万米ドル以下の低い初期投資は、中小企業がより広範なプラスチック押出成形機市場に参入するきっかけとなっています。

5. 循環経済設備に対する政府のインセンティブ制度:

* EU、カナダ、および一部の米国州では、循環経済を促進するための政府のインセンティブ制度が、関連設備の導入を後押ししています。

抑制要因

1. 高い初期設備投資:

* 新しい押出ラインは30万~50万米ドル、補助設備は2万7,500米ドル近くかかり、新規参入者にとって高い障壁となっています。

* 金利上昇は借入コストを増加させ、多くの加工業者が新規設備投資よりも既存スクリューの改修を選択する傾向にあります。

2. バージンプラスチック使用に関する環境規制:

* EUの包装および包装廃棄物規制は、再生材含有率の段階的な引き上げを義務付けており、バージン樹脂に依存する加工業者は製品仕様の再検証を迫られています。

* 米国の州レベルでのPFAS禁止は、特に複数の管轄区域で事業を展開する加工業者にとって、コンプライアンスの複雑さと工具コストを増加させています。

3. 電力価格の変動による利益圧迫:

* 電力価格の変動は、世界的に、特に地域によって異なる形で、加工業者の利益率に圧力をかけています。

セグメント分析

1. 機械タイプ別: シングルスクリューの優位性とツインスクリューの革新

* シングルスクリュー押出機は2024年に市場シェアの52.23%を占め、そのシンプルな設計、容易なメンテナンス、低い購入価格から、大量のフィルム、シート、パイプの生産で人気を維持しています。

* ツインスクリュー押出機は2030年までに6.12%のCAGRで拡大すると予測されており、集中的な混合、脱揮、反応押出を必要とするコンパウンダーにとって好ましい選択肢となっています。

* 再生材を扱う加工業者は、汚染物質のホットスポットを緩和し、均質な溶融を保証する同方向回転ツインスクリュープラットフォームへの移行を進めています。

* 現代のツインスクリューモデルは、エネルギー回収型ドライブを搭載することで、シングルスクリューとの電力消費の差を縮めています。

2. プロセスタイプ別: ブローンフィルムのリーダーシップとコーティングの革新

* ブローンフィルム押出は、プラスチック押出成形機市場規模の31.16%を占めています。需要は、Eコマースの小包郵送や保存食品用の多層バリアポーチといった柔軟包装の量に直接関連しています。

* 押出コーティングおよびラミネーションは、収益ベースは小さいものの、リサイクル可能性ガイドラインを満たすモノマテリアル構造への競争により、2030年までに6.35%のCAGRで成長すると予測されています。

* パイプおよびプロファイル機械は、主に公共事業の資金調達サイクルと並行して動いており、インドや東南アジアの大規模プロジェクトが2026年から2028年にかけて受注を放出する見込みです。

3. 自動化レベル別: 半自動の普及から全自動への移行

* 半自動PLCプラットフォームは2024年に市場シェアの45.68%を確保しました。これらはオペレーターの監視と電子レシピ管理のバランスを取り、賃金が上昇しつつも熟練労働者が利用可能な地域で魅力的です。

* 全自動SCADA/IoTラインは、慢性的な技術者不足と、ゼロ欠陥包装を追求するブランドオーナーからのトレーサビリティ要件の高まりにより、6.66%のCAGRで成長しています。

* センサーは溶融温度と圧力を250ミリ秒ごとにサンプリングし、機械学習モデルに供給することで、壊滅的な故障の数週間前にスクリュー摩耗の兆候を検出します。

4. 最終用途産業別: 包装の優位性と医療分野の加速

* 包装はプラスチック押出成形機市場需要の38.87%を占めています。軽量メーラーの生産は、越境Eコマースの増加により急増しました。

* 医療およびヘルスケア部門は、カテーテルチューブ、IVバッグフィルム、および超クリーンルーム設備を必要とする埋め込み型デバイス部品に牽引され、2030年までに最速の6.89%のCAGRを記録すると予測されています。

* 建築および建設は2番目に大きな支出者であり、インド、インドネシア、ナイジェリアでPVC給水および電線管ラインがシングルスクリューの生産能力増強を吸収しています。

* 自動車用途は電動パワートレインへの移行に伴い、難燃性ワイヤーコーティング押出機の需要を高めています。

地域分析

1. アジア太平洋:

* 世界のシェアの47.78%を占め、2030年までに6.90%のCAGRで成長すると予測されています。

* 中国の年間500万トンのポリエチレン生産能力追加は、国内価格圧力を強め、加工業者は薄いマージンでも利益を維持できる高効率機械を求めるようになっています。

* インドの輸出志向型加工業者は2023会計年度に119.6億米ドルのプラスチックを輸出し、政府の10の専用プラスチックパーク計画と港湾物流のアップグレードにより、2025年以降の押出機受注が増加すると予想されています。

* ベトナムやタイなどのASEAN加盟国も、包装複合施設へのFDIを誘致し、需要を増加させています。

2. 北米:

* 緩やかな量的な成長にもかかわらず、技術的リーダーシップを維持しています。

* 米国の加工業者はインダストリー4.0機能を導入し、リアルタイムのスクリュートルクデータを収集してゲル形成を予測するエッジアナリティクスゲートウェイを採用しています。

* カナダの2030年までに再生材含有率50%を義務付ける規制案は、PCRブレンドに対応できない単層ラインの早期交換サイクルを誘発しています。

* 14州にわたる拡大生産者責任(EPR)法は、リサイクルを構造的なテーマとしてさらに定着させ、脱臭や鎖延長が可能なツインスクリューコンパウンダーを優遇しています。

3. ヨーロッパ:

* 持続可能性基準の先駆者であり続けています。

* EUの包装および包装廃棄物規制は、2030年までに接触感受性食品包装に30%の再生材含有率を義務付け、フィルムメーカーに高度な選別および除染入力に対応するために押出資産を刷新することを実質的に義務付けています。

* ドイツとイタリアの機器メーカーは、化学的にリサイクルされたPET向けに調整されたマルチベントツインスクリューシステムの輸出をリードしています。

* 東欧の加工業者は、低い労働コストの恩恵を受け、西欧の改修済みラインを輸入する傾向があり、新規設備出荷を抑制しつつもアフターマーケットの改修を支援しています。

4. 南米、中東・アフリカ:

* 2024年の出荷量の12%未満を占めるものの、平均以上の勢いを示しています。

* ブラジルのRESINA 2030プログラムは、再生ポリマーの利用を倍増させることを目指しており、脱ガス押出機の需要を喚起しています。

* 湾岸地域では、石油化学投資が豊富な樹脂供給につながり、政府は現地で価値を捉えるために下流加工への多角化を進めています。

* ナイジェリアとケニアは、PVC水インフラ計画を採用しており、パイプ押出パッケージの安定した受注を確保しています。

競争環境

プラスチック押出成形機市場は中程度の集中度であり、上位5社が2024年の収益の約42%を占めています。Coperion、Davis-Standard、KraussMaffeiなどのグローバルOEMは、深いプロセスノウハウ、広範なサービス拠点、継続的なR&Dを活用して、価格競争力のあるアジアの競合他社に対してシェアを守っています。

戦略的な動きは、買収とポートフォリオの合理化に傾倒しています。Davis-Standardは2024年にExtrusion Technology Groupを買収し、下流のコーティングおよびラミネーションの範囲を拡大しました。Hillenbrand(Milacronの親会社)は2025年2月にその部門の過半数株式をBain Capitalに2億8700万米ドルで売却し、景気変動が穏やかな食品・医薬品向け機械に資本を解放しました。KraussMaffeiは、積層造形モジュールを既存の押出機セルに統合し、大型部品を印刷し、その場でコーティングするハイブリッドラインを提供しています。

JWELLやChen Hsongなどのアジアメーカーは、生産能力を拡大し、納期を短縮することで、欧州ブランドが享受していた価格プレミアムを侵食しています。しかし、食品接触および医療グレード製品に対する厳格なEUおよび米国の検証プロトコルは、依然として確立された欧米ブランドを優遇しています。サービス契約は現在、クラウドベースの監視、スペアパーツのサブスクリプションモデル、オペレータートレーニングモジュールをバンドルしており、収益構成を一度の販売から継続的な収益源へとシフトさせています。

プラスチック押出成形機業界の主要企業

* KraussMaffei

* Hillenbrand

* Coperion GmbH

* Reifenhäuser Group

* Davis-Standard, LLC

(主要企業は順不同です。)

最近の業界動向

* 2024年6月: JianTaiは、軍用グレードの鍛造部品を使用した再生プラスチック押出機を発表しました。この機械はエネルギー消費を30%削減し、クローズドループリサイクル操作を可能にし、廃棄物管理効率を向上させます。

* 2024年1月: Davis-Standardは、battenfeld-cincinnati、Exelliq、Simplasを含むExtrusion Technology Groupを買収しました。この買収は、Davis-Standardのプラスチック押出成形機市場における地位を強化し、業界の継続的な統合を反映しています。

プラスチック押出成形機市場に関する本レポートは、市場の現状、成長予測、主要な推進要因と抑制要因、および将来の機会について包括的な分析を提供しています。

まず、市場規模に関して、2025年には78.9億米ドルに達し、2030年まで継続的な拡大が見込まれています。この成長は、様々な産業におけるプラスチック製品の需要増に支えられています。

市場の成長を牽引する主要な要因としては、包装および建設部門からの需要増加が特に顕著です。これらの産業では、耐久性、軽量性、コスト効率に優れたプラスチック製品の利用が拡大しています。また、自動化技術の進歩とエネルギー効率の高い機械の開発は、生産性の向上と運用コストの削減に貢献し、市場の活性化を促しています。さらに、環境意識の高まりに伴い、リサイクルおよび生分解性ポリマー押出に対する需要が高まっており、これが新たな市場機会を創出しています。3Dプリンティング用フィラメント向けの社内マイクロ押出の普及も、特定のニッチ市場での成長を後押ししています。加えて、循環型経済に資する設備に対する政府の奨励策も、持続可能な製造プロセスへの移行を促進し、市場拡大に寄与しています。

一方で、市場の抑制要因としては、押出成形機の導入に伴う高い初期設備投資が挙げられ、特に中小企業にとっては参入障壁となる可能性があります。また、バージンプラスチックの使用に関する環境規制の強化は、メーカーに代替素材への移行やリサイクル技術への投資を促す要因となっています。さらに、電力価格の変動は、製造コストに直接影響を与え、企業の利益率に圧力をかける可能性があります。

市場は様々な側面から詳細に分析されています。

機械タイプ別では、シングルスクリュー押出機が市場の52.23%を占め、そのコスト効率の高さと幅広い用途、特に大量生産への適合性から主導的な地位を確立しています。その他、より複雑な加工や高機能材料に対応するツインスクリュー押出機、特定の用途向けのマルチスクリューおよび特殊構成の押出機、そして成形後の加工を担う補助ダウンストリーム機器も市場に含まれます。

プロセスタイプ別では、食品包装などに用いられるブローンフィルム押出、建材や自動車部品に使われるシート/フィルム押出、医療用チューブやプロファイル製造のためのチューブ/プロファイル押出、インフラ整備に不可欠なパイプ押出、保護層や装飾層を付与する押出コーティングおよびラミネーション、その他の多様なプロセスタイプが分析対象となっています。

自動化レベル別では、半自動(PLC統合型)、従来型(手動/リレーベース)、完全自動(SCADA/IoT対応)に分類されます。特に、完全自動化されたエネルギー効率の高いラインへのアップグレードは、生産効率の向上、スクラップ率の低減、および厳格化する循環型経済の要件への適合性から、2025年から2030年にかけての主要な成長機会として注目されています。

エンドユーザー産業別では、包装、建設、自動車、電気・電子、消費財、医療・ヘルスケア、農業などが主要なセグメントとして挙げられ、特に包装および建設部門からの需要が市場を強く牽引しています。これらの産業における製品革新と需要の拡大が、押出成形機市場の成長を支えています。

地域別分析では、アジア太平洋地域が最大の市場基盤を有し、6.90%という最速の年平均成長率(CAGR)で成長すると予測されています。これは、中国、インド、日本、韓国、ASEAN諸国における製造業への投資拡大と、急速な経済成長に伴う国内需要の増加に強く支えられています。北米、ヨーロッパ、南米、中東・アフリカ地域も詳細に分析されており、米国、ドイツ、英国、ブラジル、サウジアラビアなど、各国ごとの市場動向が示されています。

競争環境については、市場の集中度、主要企業の戦略的動向、市場シェアおよびランキングが評価されています。Bausano S.p.A、Coperion GmbH、Davis-Standard, LLC、KraussMaffei、The Japan Steel Works Ltd.など、世界的に著名な19社の企業プロファイルが含まれており、各社のグローバルおよび市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、市場ランク/シェア、製品・サービス、最近の動向などが詳細に提供されています。

市場機会と将来展望のセクションでは、未開拓分野や満たされていないニーズの評価、積層造形グレード押出機の役割、高速エネルギー入力(HSEI)ツインスクリューシステムなどが将来の成長ドライバーとして提示されており、技術革新が市場の進化を促進する可能性が示唆されています。

このレポートは、プラスチック押出成形機市場の包括的な理解を提供し、市場参入者、投資家、および関連業界の意思決定者にとって貴重な情報源となるでしょう。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 包装および建設部門からの需要の増加

- 4.2.2 自動化とエネルギー効率の高い機械の進歩

- 4.2.3 リサイクルおよび生分解性ポリマー押出成形に対する需要の増加

- 4.2.4 3Dプリンティングフィラメント向け社内マイクロ押出成形の普及

- 4.2.5 循環型経済設備に対する政府の奨励策

- 4.3 市場の阻害要因

- 4.3.1 高い初期設備投資

- 4.3.2 バージンプラスチック使用に関する環境規制

- 4.3.3 変動する電力価格が利益を圧迫

- 4.4 バリューチェーン分析

- 4.5 ポーターの5つの力

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

- 5.1 機械タイプ別

- 5.1.1 単軸押出

- 5.1.2 二軸押出

- 5.1.3 多軸および特殊構成

- 5.1.4 補助下流装置

- 5.2 プロセスタイプ別

- 5.2.1 インフレーションフィルム押出

- 5.2.2 シート/フィルム押出

- 5.2.3 チューブおよび異形押出

- 5.2.4 パイプ押出

- 5.2.5 押出コーティングおよびラミネーション

- 5.2.6 その他のプロセスタイプ

- 5.3 自動化レベル別

- 5.3.1 半自動 (PLC統合)

- 5.3.2 従来型 (手動/リレーベース)

- 5.3.3 全自動 (SCADA/IoT対応)

- 5.4 最終用途産業別

- 5.4.1 包装

- 5.4.2 建築・建設

- 5.4.3 自動車・輸送

- 5.4.4 電気・電子

- 5.4.5 消費財・家電

- 5.4.6 医療・ヘルスケア

- 5.4.7 農業

- 5.4.8 その他の最終用途産業

- 5.5 地域別

- 5.5.1 アジア太平洋

- 5.5.1.1 中国

- 5.5.1.2 インド

- 5.5.1.3 日本

- 5.5.1.4 韓国

- 5.5.1.5 ASEAN諸国

- 5.5.1.6 その他のアジア太平洋地域

- 5.5.2 北米

- 5.5.2.1 米国

- 5.5.2.2 カナダ

- 5.5.2.3 メキシコ

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 英国

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ロシア

- 5.5.3.7 北欧諸国

- 5.5.3.8 その他のヨーロッパ地域

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米地域

- 5.5.5 中東・アフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 南アフリカ

- 5.5.5.3 その他の中東・アフリカ地域

- 5.5.1 アジア太平洋

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア/ランキング分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Bausano S.p.A, società unipersonale

- 6.4.2 BREYER Maschinenfabrik GmbH

- 6.4.3 Coperion GmbH

- 6.4.4 Costruzioni Meccaniche Luigi Bandera SpA

- 6.4.5 Cowell (Nanjing) Extrusion Machinery Co., Ltd.

- 6.4.6 Davis-Standard, LLC

- 6.4.7 Hillenbrand

- 6.4.8 JianTai

- 6.4.9 JWELL Extrusion Machinery Co., Ltd.

- 6.4.10 Kolsite Group (Rajoo Engineers)

- 6.4.11 KraussMaffei

- 6.4.12 KUNG HSING PLASTIC MACHINERY CO., LTD.

- 6.4.13 Leistritz Extrusionstechnik GmbH

- 6.4.14 Nanjing KY Chemical Machinery

- 6.4.15 Qingdao Shansu Extrusion Equipment Co.,ltd

- 6.4.16 Reifenhäuser Group

- 6.4.17 SML Maschinengesellschaft mbH

- 6.4.18 The Japan Steel Works Ltd.

- 6.4.19 Windsor Machines Pvt. Ltd.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

プラスチック押出機は、プラスチック材料を加熱・溶融させ、特定の形状に連続的に成形するための産業機械です。その基本的な原理は、ホッパーから供給されたプラスチックペレットや粉末を、加熱されたシリンダー内で回転するスクリューによって前方へ搬送しながら、摩擦熱と外部からの加熱により溶融させることにあります。溶融したプラスチックは、スクリューの先端に設けられた金型(ダイ)を通して押し出され、金型の形状に応じた連続的な製品(フィルム、シート、パイプ、異形材など)が製造されます。このプロセスは、高い生産性と多様な製品形状への対応が可能であるため、現代のプラスチック加工産業において不可欠な技術となっています。

プラスチック押出機には、主にそのスクリューの数によっていくつかの種類があります。最も一般的なのは「単軸押出機」で、一本のスクリューが回転することで材料を搬送・溶融・混練します。構造が比較的シンプルで、高い生産能力を持つため、パイプ、シート、フィルムなどの単一材料の成形や、比較的均一な材料の加工に適しています。一方、「二軸押出機」は、二本のスクリューがシリンダー内で回転するタイプで、スクリューの回転方向によって「同方向回転二軸押出機」と「異方向回転二軸押出機」に分けられます。同方向回転二軸押出機は、優れた混練性能と自己洗浄作用を持ち、コンパウンディング(複数の材料を混合・分散させる工程)、脱揮(揮発成分の除去)、反応押出などに広く用いられます。異方向回転二軸押出機は、高いせん断力と圧力発生能力を持ち、PVCなどの熱に敏感な材料の加工や、シート・プロファイルの直接成形に利用されることがあります。この他、超高分子量ポリエチレン(UHMW-PE)のような非常に粘度の高い材料や熱硬化性樹脂の成形には、「ラム押出機」が用いられることもありますが、これは連続式ではなくバッチ式の押出機です。

プラスチック押出機の用途は非常に多岐にわたります。最も身近な例としては、食品包装や農業用、工業用などに使われる「フィルム」や「シート」の製造が挙げられます。これらはインフレーション成形やTダイ成形といった方法で製造されます。また、水道管、ガス管、電線管などの「パイプ」や、窓枠、ドアフレーム、建材などの「プロファイル(異形材)」も押出成形によって作られます。電線の導体部分をプラスチックで被覆する「電線被覆」も重要な用途の一つです。さらに、異なる種類のプラスチックや添加剤(着色剤、強化剤、難燃剤など)を均一に混合・分散させる「コンパウンディング」工程においても、特に二軸押出機が中心的な役割を果たします。このコンパウンディングによって、特定の機能を持つ高機能プラスチック材料が製造されます。近年では、3Dプリンター用の「フィラメント」製造や、医療分野でのチューブ製造など、より精密で特殊な用途にも押出機が活用されています。

押出成形プロセスを支える関連技術も多岐にわたります。まず、製品の最終形状を決定する「金型(ダイ)」は、押出機の性能を最大限に引き出す上で極めて重要です。金型の設計は、材料の流れ、圧力分布、冷却効率などを考慮して最適化されます。押出された溶融プラスチックを固化させるための「冷却システム」も不可欠で、水槽、冷却ロール、空冷装置などが製品の種類に応じて使い分けられます。材料を安定して供給するための「材料供給装置(ホッパー、計量供給機)」や、押出された製品を一定速度で引き取る「引取機」、そして製品を所定の長さに切断したり巻き取ったりする「切断機」や「巻取機」といった「後処理装置」も、押出ライン全体の効率と品質を左右します。また、押出機の運転状態(温度、圧力、スクリュー回転数など)を正確に制御するための「制御システム」は、製品の品質安定化と生産効率向上に貢献します。近年では、プラスチックのリサイクル技術との連携も進んでおり、使用済みプラスチックを再ペレット化するリサイクル押出機や、押出ライン内で発生する端材を再利用するインラインリサイクルシステムなども関連技術として注目されています。

プラスチック押出機の市場背景は、世界のプラスチック需要の動向と密接に連動しています。包装材料、自動車部品、建築材料、家電製品、医療機器など、幅広い産業分野でプラスチックの利用が拡大していることが、押出機市場の成長を牽引してきました。特に新興国における経済成長とインフラ整備の進展は、パイプやプロファイルなどの需要を押し上げています。しかし、近年では環境問題への意識の高まりから、使い捨てプラスチックに対する規制強化や、リサイクルプラスチック、バイオプラスチックへの転換が加速しており、押出機メーカーもこれらの新しい材料に対応できる技術開発に注力しています。また、原材料価格の変動やエネルギーコストの上昇も、押出機の省エネルギー化や高効率化を求める要因となっています。労働力不足の課題に対応するため、自動化やスマート化への投資も進められています。

将来展望として、プラスチック押出機はいくつかの重要な方向性で進化していくと考えられます。第一に、「持続可能性」への対応が最重要課題です。リサイクルプラスチックやバイオプラスチック、生分解性プラスチックといった環境配慮型材料の加工技術の高度化、そして押出プロセス自体の省エネルギー化がさらに進むでしょう。第二に、「スマートファクトリー」や「インダストリー4.0」の概念に基づいた、IoT、AI、ビッグデータ活用による生産性の向上と品質管理の最適化が加速します。センサーによるリアルタイムデータ収集、AIによるプロセス最適化、予知保全などが一般的になることで、ダウンタイムの削減と生産効率の最大化が図られます。第三に、「高機能材料」への対応です。複合材料、ナノ材料、多層構造材料など、より複雑で高性能なプラスチック製品の需要が増加しており、これらを精密かつ安定して成形できる押出技術が求められます。第四に、「小型化・精密化」のトレンドです。医療分野や電子部品分野など、微細な形状や高い寸法精度が求められる製品の製造に対応するため、より小型で高精度な押出機の開発が進むでしょう。これらの進化を通じて、プラスチック押出機は、変化する社会のニーズに応えながら、今後も産業の基盤技術として重要な役割を担い続けることになります。