プラスチックフィルムコンデンサ市場:規模・シェア分析、成長トレンドと予測 (2025年~2030年)

プラスチックフィルムコンデンサ市場レポートは、誘電体タイプ(ポリプロピレン、ポリエチレン、ポリエステルなど)、定格電圧(1000V)、フォームファクター(ラジアルリード型、表面実装型、アキシャル型、スタック型およびボックス型)、用途(自動車、電気通信、産業用ドライブ、航空宇宙など)、および地域(北米、ヨーロッパなど)別にセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

プラスチックフィルムコンデンサー市場の概要(2030年までの市場規模と成長)

市場概要

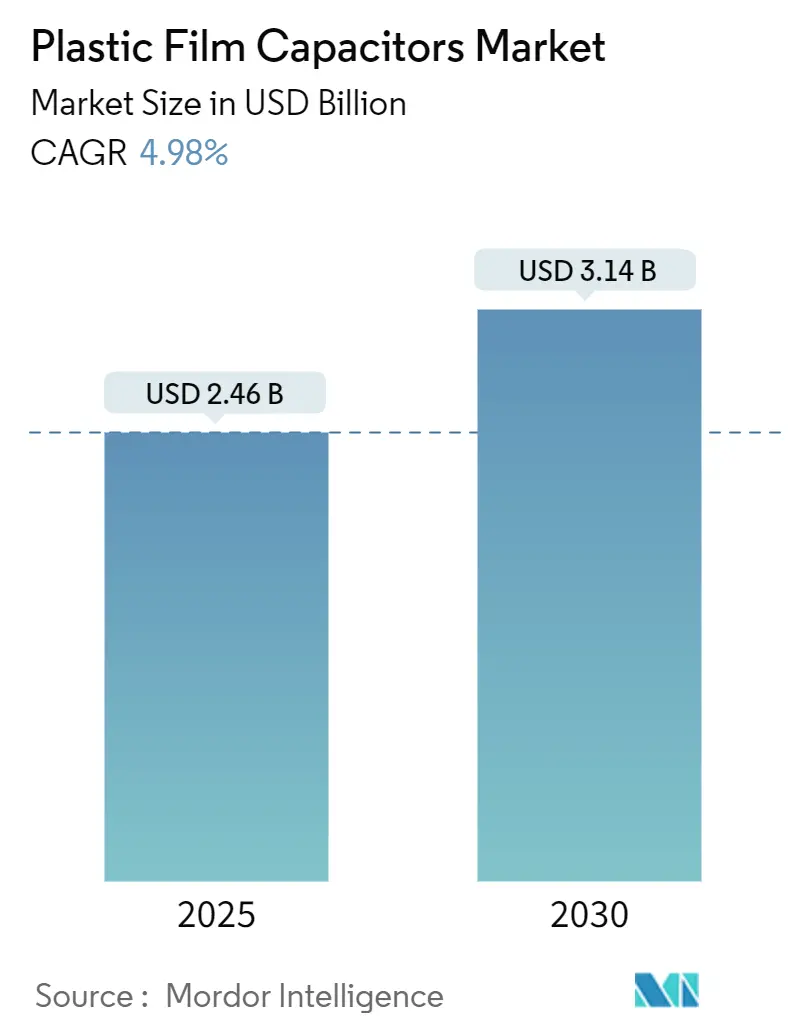

プラスチックフィルムコンデンサー市場は、2025年に24.6億米ドルに達し、2030年までに31.4億米ドルに拡大すると予測されており、予測期間中の年平均成長率(CAGR)は4.98%と見込まれております。この成長は、eモビリティのパワートレイン、再生可能エネルギーコンバーター、5Gインフラからの堅調な需要に支えられております。誘電体タイプ別ではポリプロピレンが商業量で引き続き優位を占めております。SiC/GaNパワーデバイスの採用拡大により、低ESR、高周波性能への設計優先順位がシフトしており、材料革新と高電圧設計が促進されております。アジア太平洋地域における生産奨励策、インドの240億米ドルのPLI(生産連動型インセンティブ)スキーム、ブラジルの1,866億ブラジルレアル(350.9億米ドル)のデジタル化推進が、現地生産能力の増強を加速させ、サプライチェーンの集中リスクを緩和しております。市場競争は中程度ですが激化しており、TDKやVishayといった既存の大手企業は、次世代トラクションインバーターやグリッドスケールフィルター向けにフォームファクターを調整する機敏な専門企業と競合しております。樹脂およびアルミニウムの価格変動は依然として最も差し迫った利益への脅威ですが、垂直統合とヘッジ戦略により、大手ベンダーは変動を緩和しております。

主要企業としては、Panasonic Holdings Corporation、Vishay Intertechnology Inc.、KEMET Corporation (Yageo Group)、TDK Corporation、KYOCERA AVX Components Corporationなどが挙げられます(順不同)。

主要な報告書からの考察

* 誘電体タイプ別: ポリプロピレンは2024年にプラスチックフィルムコンデンサー市場シェアの66.1%を占め、ポリフェニレンサルファイド(PPS)は2030年までに5.9%のCAGRで成長すると予測されております。

* 電圧定格別: 100~1,000Vの範囲が2024年に市場規模の53.9%を占め、1,000V超の定格が4.9%のCAGRで成長を牽引しております。

* フォームファクター別: ラジアルリード型設計が2024年に39.7%の収益シェアを占めましたが、スタック&ボックス型パッケージは2030年までに5.5%のCAGRで最速の拡大を示しております。

* アプリケーション別: 自動車分野が2024年にプラスチックフィルムコンデンサー市場シェアの31.2%を獲得し、再生可能エネルギー用途は2030年までに6.2%のCAGRで進展しております。

* 地域別: アジア太平洋地域が2024年にプラスチックフィルムコンデンサー市場規模の44.2%を占め、2030年までに6.7%のCAGRで成長しております。

世界のプラスチックフィルムコンデンサー市場のトレンドと洞察

市場を牽引する要因

* EVトラクションインバーターにおけるDCリンク需要の急増:

電気自動車(EV)は、トラクションインバーター、オンボード充電器、補助コンバーターのそれぞれが高容量のDCリンクバンクを必要とするため、1台あたりのコンデンサー搭載量を最大5倍に増加させます。TDKのxEVCapシリーズは、リップル電流耐性と105℃動作に対応し、このニーズに応えております。自動車メーカーが2030年までにEV販売の50%を目標としていることから、コンデンサー調達の長期的な見通しが確保され、バッテリーパック電圧は400Vから800Vアーキテクチャへと上昇しております。フィルムデバイスの自己回復特性は、15年の車両寿命におけるインバーターの信頼性にとって極めて重要です。インドやブラジルがEV部品投資を財政インセンティブで誘致しているため、サプライチェーンの地理的リスクが低減されております。充電インフラの拡大に伴い、急速充電器の補助DCフィルターも需要をさらに後押ししております。

* SiC/GaNパワーデバイスへの急速な移行:

ワイドバンドギャップ半導体は20kHz以上で動作するため、設計者は低ESR誘電体を好む傾向にあります。ポリプロピレンは低損失のため引き続き主導的地位を維持しておりますが、窒化ホウ素フィラーを含むナノコンポジットPPSフィルムは、200℃で3倍のエネルギー密度を実現し、誘電破壊なしに動作可能であり、航空宇宙や産業用ドライブの設計自由度を拡大しております。SiCデバイス価格の低下により、主流の産業用レトロフィットが可能になり、2~3%の効率向上は電気料金の削減とカーボンフットプリントの低減につながります。パワーモジュールメーカーは、高周波用途においてアルミニウム電解コンデンサーからフィルムコンデンサーへのシェア移行を促進しております。このトレンドは、OEMがEMI、熱、寿命目標を同時に満たすためにコンデンサーとパワーモジュールを共同設計することで、開発サイクルを短縮しております。超薄膜のメタライズと部分放電マージンの維持が可能なサプライヤーは、コスト性能面で優位性を獲得しております。

* 高電圧DCフィルターを必要とするグリッドスケール再生可能エネルギー統合:

太陽光発電所や風力発電所は、PVモジュールの保証期間に合わせた20年寿命の1,000V以上のDCフィルターを必要とします。ブラジルのスマートグリッドロードマップでは、広大な送電回廊における電圧調整にスイッチトキャパシタバンクが重要とされております。メタライズドポリプロピレンは、自己回復性と熱サイクル下での安定した静電容量により、セラミックや電解コンデンサーの代替としてユーティリティのニーズを満たしております。大規模プロジェクトは変電所あたり数千個の部品を必要とし、高収益の注文を生成します。欧州と中国における再生可能エネルギーシェア目標の政策義務化は、調達サイクルを加速させ、サプライヤーにプレミアム価格設定の余地を提供しております。バッテリーエネルギー貯蔵システムの普及に伴い、高電圧フィルムコンデンサーはメガワット規模インバーターのDCバス平滑化にも貢献し、長期的な需要を強化しております。

* 5G基地局の小型化圧力:

ネットワーク機器ベンダーは、高密度無線ユニット内の電力変換フットプリントの小型化を競っております。DC/DCコンバーターモジュールは、スタック型またはボックス型フィルムコンデンサーを統合し、体積静電容量を高め、効率的に放熱することで、スリムなアンテナマストエンクロージャーを可能にしております。中国、韓国、米国での5G展開は、数百万台の機器需要を維持し、短期的な量を支えております。高周波動作はEMI懸念を増幅させ、低ESRフィルムコンデンサーが安定性に不可欠となっております。100V未満では表面実装型MLCCと競合しますが、パワーアンプに電力を供給する200~600Vレールではフィルム技術が優位を保っております。通信サイトの迅速な交換サイクルも、予測可能な経年変化曲線と現場交換可能なフォーマットを持つ部品を好む傾向にあります。

市場を抑制する要因

* ポリプロピレンおよびアルミニウム価格の変動:

ポリプロピレン樹脂はコンデンサーの部品コストのほぼ半分を占めるため、収益性は石油化学サイクルに左右されます。2024年初頭には価格が高騰しましたが、追加の精製所の稼働により緩和され、中小規模の生産者の四半期利益を圧迫しました。アルミニウム箔のコストもエネルギー価格変動に追随し、予測を複雑化しております。大手ベンダーは複数四半期契約や自社フィルム押出ラインでヘッジ戦略をとっておりますが、小規模企業は交渉力がなく、業界の統合圧力を高めております。急激な商品価格上昇は、ベンダーが高利益率の注文を優先するため、顧客のリードタイムを長期化させ、サプライチェーンの混乱を引き起こす可能性があります。このような不安定性は、特に中小規模の顧客にとって、計画立案を困難にし、最終製品のコスト上昇につながる可能性があります。

* 代替技術との競争:

フィルムコンデンサーは、特定のアプリケーションで電解コンデンサーやセラミックコンデンサー(MLCC)と競合します。電解コンデンサーは、より高い静電容量密度と低コストを提供しますが、寿命が短く、ESRが高いという欠点があります。MLCCは、小型化と高周波性能に優れていますが、高電圧・高電力アプリケーションでは静電容量の安定性に課題があります。フィルムコンデンサーは、これらの技術の間のギャップを埋める独自の特性を持っていますが、コストと性能のバランスにおいて常に最適解であるとは限りません。特に、コストに敏感な市場では、代替技術が採用される傾向があります。

* 技術革新のペース:

フィルムコンデンサー技術は成熟しており、劇的なブレークスルーは稀です。材料科学の進歩は徐々に性能向上をもたらしますが、他の電子部品分野で見られるような急速な技術革新のペースとは異なります。これにより、市場の成長が鈍化し、既存の技術に対する投資回収期間が長くなる可能性があります。また、新しいアプリケーションの出現が遅れると、市場の拡大機会も限定されます。

* 環境規制とリサイクル:

電子部品の製造と廃棄に関する環境規制は厳しさを増しており、メーカーはより環境に優しい材料の使用やリサイクルプロセスの改善を求められています。フィルムコンデンサーの製造には、特定の化学物質や金属が使用されるため、これらの規制への対応はコスト増につながる可能性があります。特に、使用済み製品のリサイクルインフラの整備は、業界全体にとって課題となっています。

市場機会

* 再生可能エネルギーシステム:

太陽光発電インバーター、風力タービン、電気自動車(EV)充電ステーションなどの再生可能エネルギーシステムでは、高電圧、高電流、長寿命、高信頼性が求められます。フィルムコンデンサーは、これらの要件を満たす理想的な選択肢であり、特にDCリンクコンデンサーとして広く使用されています。世界の再生可能エネルギーへの移行は、フィルムコンデンサー市場にとって大きな成長ドライバーとなっています。

* 電気自動車(EV)およびハイブリッド車(HEV):

EVおよびHEVのパワートレインシステムでは、バッテリー管理システム、インバーター、オンボード充電器などにフィルムコンデンサーが不可欠です。高電圧、高温環境下での信頼性と長寿命が求められるため、フィルムコンデンサーの需要は急速に増加しています。特に、SiC(炭化ケイ素)やGaN(窒化ガリウム)などのワイドバンドギャップ半導体を用いた次世代パワーエレクトロニクスでは、より高周波で動作するため、低ESRのフィルムコンデンサーがさらに重要になります。

* 産業用電力変換:

産業用モータードライブ、無停電電源装置(UPS)、溶接機、誘導加熱システムなど、幅広い産業用アプリケーションで電力変換が行われます。これらのシステムでは、高効率、高信頼性、長寿命が求められ、フィルムコンデンサーが重要な役割を果たします。特に、スマートファクトリーやインダストリー4.0の進展に伴い、産業機器の高性能化が進むことで、フィルムコンデンサーの需要も拡大すると予想されます。

* 5G通信インフラ:

5G基地局やデータセンターでは、高効率で信頼性の高い電源が必要とされます。フィルムコンデンサーは、電源の安定化やノイズ除去に貢献し、5Gネットワークの高速・大容量通信を支える上で不可欠な部品です。特に、高周波動作に対応できる低ESRのフィルムコンデンサーが求められます。

* 医療機器:

MRI装置、X線装置、除細動器などの医療機器では、高電圧、高精度、高信頼性が要求されます。フィルムコンデンサーは、これらの厳しい要件を満たすことができ、医療分野での需要も安定しています。特に、患者の安全に関わるアプリケーションでは、部品の品質と信頼性が最優先されます。

技術トレンド

* 小型化と高密度化:

電子機器の小型化と高性能化の要求に応えるため、フィルムコンデンサーもより小型で高い静電容量密度を持つ製品が求められています。これは、誘電体フィルムの薄膜化、電極材料の改善、およびパッケージング技術の革新によって実現されます。特に、表面実装型(SMD)フィルムコンデンサーの開発は、実装面積の削減に貢献しています。

* 高温対応:

EVのエンジンルームや産業機器の内部など、高温環境下での使用が増えているため、より高い動作温度に耐えられるフィルムコンデンサーが求められています。新しい誘電体材料や封止技術の開発により、125℃以上の高温環境でも安定して動作する製品が登場しています。

* 低ESR(等価直列抵抗)と低ESL(等価直列インダクタンス):

高周波スイッチングアプリケーションでは、電力損失を最小限に抑え、効率を向上させるために、低ESRと低ESLのフィルムコンデンサーが不可欠です。これは、電極構造の最適化、リード線の短縮、および内部接続の改善によって達成されます。特に、SiCやGaNデバイスの普及により、このトレンドはさらに加速しています。

* 自己回復機能の向上:

フィルムコンデンサーは、誘電体破壊が発生した場合でも、その部分が蒸発して短絡を防ぐ自己回復(セルフヒーリング)機能を持っています。この機能のさらなる向上は、コンデンサーの信頼性と寿命を延ばす上で重要です。新しい電極材料やフィルム構造の開発により、より堅牢な自己回復機能が実現されています。

* 統合型モジュール:

複数のコンデンサーを一つのパッケージに統合したモジュール型製品の開発が進んでいます。これにより、部品点数の削減、実装面積の縮小、およびシステム全体の信頼性向上が期待できます。特に、EVのパワーモジュールなど、限られたスペースに多くの機能を詰め込む必要があるアプリケーションで有効です。

地域別市場分析

* アジア太平洋地域:

アジア太平洋地域は、フィルムコンデンサーの世界最大の市場であり、今後も最も急速に成長すると予想されています。中国、日本、韓国、台湾などの国々が、自動車、家電、産業機器、再生可能エネルギー分野で主要な製造拠点となっているためです。特に、中国はEV生産と再生可能エネルギー導入において世界をリードしており、フィルムコンデンサーの需要を牽引しています。政府の支援策や大規模なインフラ投資も、この地域の市場成長を後押ししています。

* 欧州:

欧州は、自動車産業、特にEVおよびHEVの開発において重要な役割を果たしており、フィルムコンデンサーの主要な市場の一つです。ドイツ、フランス、イタリアなどの国々が、高品質な産業用機器や再生可能エネルギーシステムの製造をリードしています。厳格な環境規制とエネルギー効率への高い意識が、高効率な電力変換ソリューションへの需要を高めています。

* 北米:

北米市場は、再生可能エネルギー(太陽光発電、風力発電)、EV、産業用電力変換、通信インフラ(5G)などの分野で安定した需要があります。米国は、技術革新と研究開発の中心地であり、新しいアプリケーションや高性能製品の導入が期待されます。政府のクリーンエネルギー政策やインフラ投資も、市場成長に貢献しています。

* その他の地域(南米、中東・アフリカ):

これらの地域では、インフラ開発、再生可能エネルギープロジェクト、産業化の進展に伴い、フィルムコンデンサーの需要が徐々に増加しています。しかし、市場規模はアジア太平洋、欧州、北米に比べてまだ小さいです。長期的な視点で見ると、経済成長と技術導入の加速により、将来的な成長の可能性を秘めています。

主要企業

フィルムコンデンサー市場は、いくつかの大手企業と多数の中小企業によって構成されています。主要なプレーヤーには以下の企業が含まれます。

* TDK株式会社(EPCOS)

* 村田製作所

* パナソニック株式会社

* KEMET Corporation(YAGEOの子会社)

* Vishay Intertechnology, Inc.

* WIMA GmbH & Co. KG

* Cornell Dubilier Electronics, Inc.

* Nippon Chemi-Con Corporation

* Hitachi AIC Inc.

* Guangdong Fenghua Advanced Technology Holding Co., Ltd.

* Samwha Capacitor Group

* Jianghai Capacitor Co., Ltd.

* Custom Electronics, Inc.

* ASC Capacitors

* Electronicon Kondensatoren GmbH

これらの企業は、製品ポートフォリオの拡大、研究開発への投資、戦略的提携、M&Aなどを通じて市場での競争力を維持・強化しています。特に、EVや再生可能エネルギーといった成長分野に特化した製品開発に注力しています。

結論

フィルムコンデンサー市場は、ポリプロピレンやアルミニウム価格の変動、代替技術との競争といった抑制要因に直面しながらも、再生可能エネルギー、電気自動車、産業用電力変換、5G通信インフラ、医療機器といった主要な成長分野からの強い需要に支えられています。技術トレンドとしては、小型化、高温対応、低ESR/ESL化、自己回復機能の向上、統合型モジュール化が進んでおり、これらの進化が市場の拡大をさらに促進すると予想されます。アジア太平洋地域が引き続き最大の市場であり、特に中国がその成長を牽引するでしょう。主要企業は、これらの市場機会を捉えるために、技術革新と製品開発に積極的に投資しています。全体として、フィルムコンデンサー市場は、持続可能なエネルギーと高度な電子機器の発展に不可欠な部品として、今後も堅調な成長を続けると見込まれます。

本レポートは、プラスチックフィルムコンデンサ市場の包括的な分析を提供しています。市場は、自動車、通信、産業、航空宇宙・防衛、家電、医療などの幅広いアプリケーションにおけるプラスチックフィルムコンデンサの販売収益によって定義されています。誘電体タイプ、電圧定格、フォームファクター、アプリケーション、地域別に市場をセグメント化し、各セグメントの市場規模と予測を米ドル建てで提供しています。

主要な市場動向と予測

市場は堅調な成長を遂げると予測されており、2025年には24.6億米ドル、2030年には31.4億米ドルに達する見込みです。2025年から2030年までの予測期間における年平均成長率(CAGR)は4.98%とされています。

誘電体タイプ別では、ポリプロピレンが市場の66.1%を占め、そのコスト効率と優れた電気的性能が主要な要因となっています。アプリケーション別では、自動車分野が31.2%の最大シェアを占めており、特に電気自動車(xEV)のトラクションインバーターや充電器向けが市場を牽引しています。

地域別に見ると、アジア太平洋地域が6.7%のCAGRで最も速い成長を遂げると予測されています。これは、中国の巨大な市場規模とインドの生産連動型インセンティブ(PLI)政策に支えられています。

短期的なサプライヤーのマージンを制約する主なリスクとしては、ポリプロピレン樹脂価格の変動と、二軸延伸ポリプロピレン(BOPP)フィルム押出におけるサプライチェーンの集中が挙げられています。

市場の推進要因

市場の成長を促進する主な要因は以下の通りです。

* EVトラクションインバーター向けDCリンク需要の急増。

* SiC(炭化ケイ素)/GaN(窒化ガリウム)パワーデバイスへの急速な移行。

* 高電圧DCフィルターを必要とするグリッドスケール再生可能エネルギー統合の進展。

* 5G基地局からの小型化圧力。

* インドやブラジルなどの政府による現地化義務の推進。

* ポリプロピレンフィルムのリサイクルを促す循環経済への移行。

市場の阻害要因

一方で、市場の成長を妨げる可能性のある要因も存在します。

* ポリプロピレンおよびアルミニウム価格の変動。

* BOPPフィルム押出におけるサプライチェーンの集中。

* e-モビリティパックにおける火災安全規制遵守のためのコスト増加。

* 100V未満の低電圧領域における積層セラミックコンデンサ(MLCC)との競合。

市場のセグメンテーション

本レポートでは、市場を以下の詳細なセグメントに分けて分析しています。

* 誘電体タイプ別: ポリプロピレン、ポリエチレン、ポリエステル、ポリテトラフルオロエチレン(PTFE)、ポリフェニレンスルフィド(PPS)、その他の誘電体タイプ。

* 電圧定格別: 100V未満、100V~1,000V、1,000V超。

* フォームファクター別: ラジアルリード、表面実装、アキシャル、スタック&ボックス。

* アプリケーション別: 自動車(xEV、充電)、通信(5G、データセンター)、産業用ドライブ・インバーター、航空宇宙・防衛、家電、医療機器、再生可能エネルギー(PV、風力)、その他のアプリケーション。

* 地域別: 北米(米国、カナダ、メキシコ)、南米(ブラジル、アルゼンチン、その他)、欧州(ドイツ、英国、フランス、イタリア、スペイン、ロシア、その他)、アジア太平洋(中国、日本、インド、韓国、東南アジア、その他)、中東・アフリカ(中東、アフリカ)。

競争環境と将来の展望

競争環境については、市場集中度、戦略的動向、市場シェア分析が詳細に記述されています。Vishay Intertechnology Inc.、Panasonic Holdings Corporation、KEMET Corporation (Yageo Group)、TDK Corporation、KYOCERA AVX Components Corporation、Murata Manufacturing Co., Ltd.など、多数の主要企業のプロファイルが含まれており、各社のグローバル概要、市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向が提供されています。

市場機会と将来の展望のセ章では、ホワイトスペースと未充足ニーズの評価を通じて、今後の成長機会が探求されています。また、業界サプライチェーン分析、規制環境、技術的展望、ポーターのファイブフォース分析、マクロ経済要因の影響など、多角的な視点から市場が分析されています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

-

4.1 市場の推進要因

- 4.1.1 EVトラクションインバーターにおけるDCリンク需要の急増

- 4.1.2 SiC/GaNパワーデバイスへの急速な移行

- 4.1.3 高電圧DCフィルターを必要とするグリッドスケール再生可能エネルギー統合

- 4.1.4 5G基地局からの小型化圧力

- 4.1.5 政府の現地化義務(例:インド、ブラジル)

- 4.1.6 ポリプロピレンフィルムリサイクルのための循環経済推進

-

4.2 市場の阻害要因

- 4.2.1 ポリプロピレンおよびアルミニウム価格の変動

- 4.2.2 BOPPフィルム押出におけるサプライチェーンの集中

- 4.2.3 e-モビリティパックの防火安全コンプライアンスコスト

- 4.2.4 100V未満の領域における積層セラミックコンデンサとの競合

- 4.3 産業サプライチェーン分析

- 4.4 規制環境

- 4.5 技術的展望

-

4.6 ポーターの5つの力分析

- 4.6.1 買い手の交渉力

- 4.6.2 供給者の交渉力

- 4.6.3 代替品の脅威

- 4.6.4 新規参入の脅威

- 4.6.5 競争の激しさ

- 4.7 マクロ経済要因の影響

5. 市場規模と成長予測(金額)

-

5.1 誘電体タイプ別

- 5.1.1 ポリプロピレン

- 5.1.2 ポリエチレン

- 5.1.3 ポリエステル

- 5.1.4 ポリテトラフルオロエチレン (PTFE)

- 5.1.5 ポリフェニレンスルフィド (PPS)

- 5.1.6 その他の誘電体タイプ

-

5.2 定格電圧別

- 5.2.1 <100 V

- 5.2.2 100V – 1,000 V

- 5.2.3 >1,000 V

-

5.3 フォームファクター別

- 5.3.1 ラジアルリード型

- 5.3.2 表面実装型

- 5.3.3 アキシャル型

- 5.3.4 スタック型およびボックス型

-

5.4 用途別

- 5.4.1 自動車 (xEV、充電)

- 5.4.2 電気通信 (5G、データセンター)

- 5.4.3 産業用ドライブおよびインバーター

- 5.4.4 航空宇宙および防衛

- 5.4.5 家庭用電化製品

- 5.4.6 医療機器

- 5.4.7 再生可能エネルギー (太陽光発電、風力)

- 5.4.8 その他の用途

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米諸国

- 5.5.3 欧州

- 5.5.3.1 ドイツ

- 5.5.3.2 英国

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ロシア

- 5.5.3.7 その他の欧州諸国

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 韓国

- 5.5.4.5 東南アジア

- 5.5.4.6 その他のアジア太平洋地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 その他の中東諸国

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 エジプト

- 5.5.5.2.3 その他のアフリカ諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Vishay Intertechnology Inc.

- 6.4.2 パナソニックホールディングス株式会社

- 6.4.3 KEMET Corporation (Yageo Group)

- 6.4.4 TDK株式会社

- 6.4.5 京セラAVXコンポーネンツ株式会社

- 6.4.6 村田製作所株式会社

- 6.4.7 Cornell Dubilier Electronics, Inc.

- 6.4.8 ニチコン株式会社

- 6.4.9 ルビコン株式会社

- 6.4.10 WIMA GmbH & Co. KG

- 6.4.11 Nantong Jianghai Capacitor Co., Ltd.

- 6.4.12 Suntan Technology Co., Ltd.

- 6.4.13 Hefei Jianghai Film Capacitor Co., Ltd.

- 6.4.14 Vishay Polytech Co., Ltd.

- 6.4.15 Aerovox Corp.

- 6.4.16 Illinois Capacitor (Cornell Dubilier Brand)

- 6.4.17 エルナー株式会社

- 6.4.18 SRT Microcéramique

- 6.4.19 IcEL s.r.l.

- 6.4.20 PolyCharge America, Inc.

- 6.4.21 Polytronics Technology Corp.

- 6.4.22 Dean Technology, Inc.

- 6.4.23 Samwha Electric Co., Ltd.

- 6.4.24 Shenzhen Yunxing Electronics Co., Ltd.

- 6.4.25 EACO Electric Co., Ltd.

- 6.4.26 Xiamen Faratronic Co., Ltd.

- 6.4.27 Exxelia Group

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

プラスチックフィルムコンデンサは、誘電体にプラスチックフィルムを使用したコンデンサの一種であり、その優れた電気的特性から幅広い電子機器に不可欠な部品として利用されています。金属電極(金属箔または金属蒸着膜)でプラスチックフィルムを挟み込み、これを巻回または積層することで製造されます。高信頼性、高耐圧、低損失、優れた温度特性、そして自己回復機能(金属蒸着型の場合)といった特徴を持ち、特に電力変換や高周波回路において重要な役割を担っています。

種類

プラスチックフィルムコンデンサは、誘電体材料、構造、および電極の種類によって多岐にわたる種類に分類されます。

誘電体材料では、主に以下のものが挙げられます。

ポリプロピレン (PP) フィルムコンデンサは、非常に低い誘電損失と高い絶縁抵抗が特徴で、高周波特性に優れます。高耐圧用途、インバータ、共振回路、DCリンクコンデンサなどに広く用いられます。

ポリエステル (PET) フィルムコンデンサは、汎用性が高く、小型化に適しています。耐熱性も比較的良好で、民生機器から産業機器まで幅広い用途で利用されます。

ポリフェニレンサルファイド (PPS) フィルムコンデンサは、高い耐熱性と優れた高周波特性を兼ね備え、自動車のエンジンルーム内など高温環境下での使用に適しています。

ポリイミド (PI) フィルムコンデンサは、極めて高い耐熱性を持ち、特殊な高温環境や航空宇宙分野などで使用されます。

構造では、フィルムと電極を交互に巻き取る「巻回型」と、積み重ねる「積層型」があります。巻回型は比較的大きな容量や高耐圧に対応しやすく、積層型は小型化や低ESL(等価直列インダクタンス)化、高周波特性に優れます。

電極の種類では、金属箔を電極とする「箔電極型」と、フィルム表面に金属を蒸着する「金属蒸着型」があります。金属蒸着型は、誘電体破壊時に短絡を防ぐ「自己回復機能」を持つため、高信頼性が求められる用途で重宝されます。

用途

プラスチックフィルムコンデンサは、その優れた特性から多岐にわたる分野で利用されています。

電源回路では、DC-DCコンバータ、AC-DCコンバータ、インバータなどの電力変換回路において、平滑、ノイズ除去、DCリンク、スナバといった重要な役割を担います。特に、高効率化が求められる現代の電源システムには不可欠です。

産業機器では、産業用モータ駆動装置、溶接機、UPS(無停電電源装置)、ロボット、工作機械など、高電力・高信頼性が求められる機器で広く採用されています。

自動車では、電気自動車(EV)やハイブリッド車(HEV)のインバータ、充電器、DC-DCコンバータなど、電動化の進展に伴い需要が急増しています。高温環境下での高い信頼性が求められます。

再生可能エネルギー分野では、太陽光発電システムのパワーコンディショナ(PCS)や風力発電装置において、電力変換の効率化と安定化に貢献しています。

家電製品では、エアコン、冷蔵庫、IH調理器などのインバータ制御家電において、省エネ化と高性能化を実現するために使用されます。

医療機器では、MRIやX線装置など、高精度かつ高信頼性が求められる医療用電子機器にも採用されています。

通信機器では、フィルタ回路や共振回路など、信号処理の安定化に寄与します。

オーディオ機器では、高音質化を目的としたフィルタやカップリング用途にも用いられます。

関連技術

プラスチックフィルムコンデンサの性能向上は、材料技術、製造技術、および評価・解析技術の進歩によって支えられています。

材料技術では、誘電体フィルムの高性能化が常に追求されています。具体的には、より高い誘電率、優れた耐熱性、極めて低い誘電損失を持つ新材料の開発が進められています。また、フィルムの薄膜化技術も重要であり、これによりコンデンサの小型化と高容量化が可能になります。電極材料としてはアルミニウムや亜鉛などが用いられ、その蒸着技術やパターン形成技術が性能に大きく影響します。

製造技術では、高精度な巻回・積層技術は、コンデンサの安定した特性と小型化を実現するために不可欠です。金属蒸着型においては、電極の膜厚やパターンを精密に制御する技術が、自己回復機能の最適化やESR(等価直列抵抗)の低減に寄与します。また、端子の引き出し方や、樹脂モールド、金属ケース封止といった封止技術も、耐環境性や信頼性を高める上で重要です。

評価・解析技術では、コンデンサの寿命予測、信頼性評価、そしてESRやESLといった電気的特性の精密な測定・解析技術は、製品開発と品質保証の基盤となります。特に、高周波・大電流用途では、これらの寄生成分の低減が性能を大きく左右するため、高度な解析が求められます。部分放電特性の改善も、高耐圧用途における信頼性向上に不可欠な技術です。

市場背景

プラスチックフィルムコンデンサの市場は、近年、特定の分野での需要拡大により堅調な成長を続けています。

成長要因としては、自動車の電動化が挙げられます。電気自動車(EV)やハイブリッド車(HEV)の普及が加速しており、これらに搭載されるインバータや充電器、DC-DCコンバータには、高耐圧・高信頼性のプラスチックフィルムコンデンサが不可欠です。特に、SiC(炭化ケイ素)やGaN(窒化ガリウム)といった次世代パワー半導体の採用が進むことで、より高温・高周波に対応できるコンデンサの需要が高まっています。また、太陽光発電や風力発電システムの導入が世界的に進む再生可能エネルギーの拡大も、大容量・高耐圧のフィルムコンデンサの需要を増加させています。産業機器の省エネ化・高効率化や、5G通信の普及、データセンターの増設に伴う通信インフラの強化も、市場成長を後押ししています。

課題としては、限られたスペースに高機能を詰め込むためのさらなる小型化・高容量化への要求、自動車用途など高温環境下での長期信頼性確保、そして積層セラミックコンデンサ(MLCC)など他のコンデンサとのコスト競争の激化が挙げられます。サプライチェーンの安定性も考慮すべき点です。

主要なメーカーは、日本、欧米、アジアに分散しており、それぞれが特定の技術や市場セグメントに強みを持っています。

将来展望

プラスチックフィルムコンデンサは、今後も技術革新と市場ニーズの変化に対応しながら進化を続けると予想されます。

高性能化の追求として、誘電体フィルムの薄膜化、高誘電率化、および高密度な巻回・積層技術の進化により、さらなる小型化・高容量化が目指されます。自動車の電動化や次世代パワー半導体の普及に伴い、より高温環境下で安定動作し、高電圧に耐えうる高耐熱化・高耐圧化、そして高周波スイッチングに対応するための低ESR/ESL化が加速します。

新材料・新構造の開発も進められます。より優れた電気的特性と耐熱性を持つ新しい誘電体ポリマーの開発が期待されます。例えば、超高耐熱性を持つポリイミド系フィルムのコストダウンや、より高誘電率な材料の探求が進むでしょう。3D構造や埋め込み型コンデンサなど、革新的な構造設計により、さらなる小型化や性能向上が図られる可能性があります。また、他のコンデンサ技術とのハイブリッド化も進むかもしれません。

応用分野の拡大も期待されます。SiCやGaNデバイスの性能を最大限に引き出すための専用設計されたフィルムコンデンサの需要が増大し、次世代パワーエレクトロニクスを支えます。自動運転や航空宇宙分野など、極めて高い信頼性と安全性が求められる分野での採用も拡大するでしょう。スマートグリッドやエネルギー貯蔵システムにおいても、安定した電力供給と効率的なエネルギー管理を支える役割が期待されます。

環境対応も重要な課題です。RoHS指令などの環境規制への対応はもちろんのこと、製造プロセスにおける環境負荷の低減や、リサイクル性の高い材料・構造の開発も進められます。

プラスチックフィルムコンデンサは、今後もエレクトロニクス産業の発展を支える基幹部品として、その重要性を増していくことでしょう。