プラスチックフィルム市場 規模・シェア分析、成長動向と予測 (2026年~2031年)

プラスチックフィルム市場レポートは、樹脂タイプ(ポリプロピレン、ポリエチレン、BOPET、ポリスチレン、バイオプラスチックなど)、用途(ラップ・オーバーラップ、袋・ライニングなど)、フィルム機能(低バリア単一素材、中バリアメタライズドなど)、最終用途産業(食品、飲料、ヘルスケア・医薬品など)、および地域によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

プラスチックフィルム市場の概要:成長トレンドと予測(2026年~2031年)

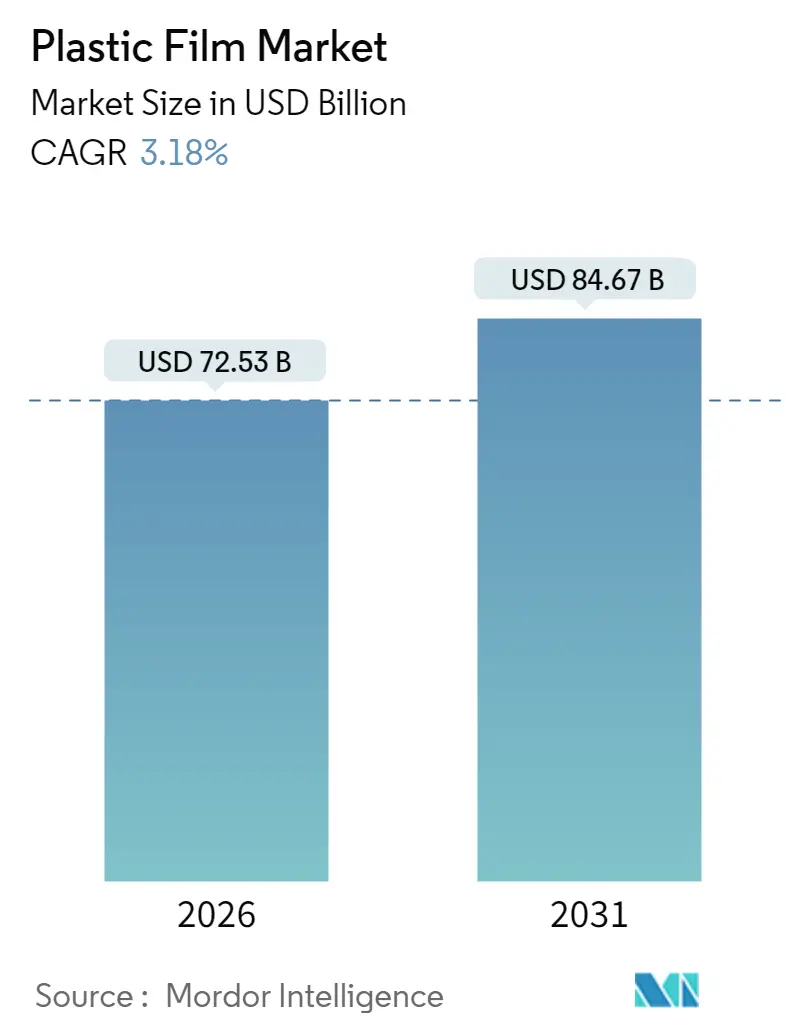

# 市場規模と成長予測

プラスチックフィルム市場は、2025年の703億ドルから2026年には725.3億ドルに成長し、2031年までに846.7億ドルに達すると予測されており、2026年から2031年にかけて年平均成長率(CAGR)3.18%で推移する見込みです。この成長は、医療、エレクトロニクス、Eコマース分野向けの特殊な高バリアフィルムから得られる付加価値によって支えられています。

循環型経済目標に対する規制の強化は、リサイクル可能なモノマテリアル構造や認証済みコンポスト可能グレードへの転換を加速させています。同時に、原材料価格の変動がコンバーターの利益率を圧迫し続けています。樹脂とフィルム資産を垂直統合している生産者は、ダウンゲージング、バリアコーティング、リサイクルイニシアチブを通じて、価格変動を緩和し、プレミアムなスプレッドを獲得しています。

# 主要な市場動向と洞察

1. 樹脂タイプ別

2025年にはポリエチレンがプラスチックフィルム市場シェアの39.12%を占め、その優位性を維持しました。一方、バイオプラスチックは2031年までに5.87%の最も高いCAGRを記録すると予測されています。

2. 用途別

2025年の収益ではパウチが47.95%を占めました。ラップおよびオーバーラップは、2031年までに4.56%のCAGRで成長すると予測されています。

3. フィルム機能性別

2025年には低バリアモノマテリアル製品が59.46%のシェアで市場をリードしました。高バリア多層フィルムは、5.86%のCAGRで拡大すると見込まれています。

4. 最終用途産業別

食品包装が2025年のプラスチックフィルム市場規模の31.89%を占めました。ヘルスケアおよび医薬品分野は、4.83%のCAGRで成長しています。

5. 地域別

アジア太平洋地域が2025年に37.98%のシェアで市場を支配しました。中東およびアフリカ地域は、2031年までに7.86%のCAGRを記録すると予測されています。

# 市場を牽引する要因

* モノマテリアルリサイクル可能フィルム構造への消費者シフト: 循環型経済政策により、従来の多層フィルムから、性能を犠牲にすることなくリサイクル要件を満たすモノマテリアルフィルムへの転換が急速に進んでいます。欧州の2030年までの完全リサイクル義務化は、Uzel Plastikのようなコンバーターが酸素バリアを維持しつつ接着剤層を排除したポリエチレン製ペットフードフィルムを開発するきっかけとなりました。Klöckner Pentaplastは、医療用ブリスターフィルムでもモノマテリアル化を進めています。この傾向により、モノマテリアルフィルムのシェアは2024年の60%から2030年までに3分の2に達すると予想されています。

* 規制強化による生分解性・コンポスト可能フィルムの採用拡大: 各国および州の規制が、特に食品サービスや農産物包装において、認証済みコンポスト可能フィルムの需要を促進しています。DNPグループのようなR&D投資が豊富なサプライヤーは、90日以内に分解されつつスナック食品のガスバリア特性を維持できる多層コンポスト可能構造を商業化しています。ただし、世界的な統一基準の欠如が課題となっています。

* 医療・エレクトロニクス包装における高バリアフィルム需要の増加: 医療機器の滅菌プロトコルやフレキシブルディスプレイの低湿要件により、バリアフィルムの基準が引き上げられています。SÜDPACKの共押出医療用ラミネートは、プレミアム価格で酸素透過率1 cm³/m²/日未満を保証しています。ProAmpacは、水蒸気透過率0.1 g/m²/日未満を求めるエレクトロニクス顧客向けにメタライゼーション資産に投資しています。

* 垂直農法および温室自動化における農業用フィルムの使用拡大: 都市農業や管理された環境での栽培が、近赤外線を遮断し、自動処理に耐える農業用フィルムの市場を拡大しています。Hyma PlasticのNIR遮断温室カバーは、エネルギー節約効果により高価格で販売されています。

* 高度なメタロセン触媒によるフィルムの薄肉化: メタロセン触媒技術により、フィルムの厚みを最大20%削減しながら、剛性や透明性を維持することが可能になり、世界的にフィルムの薄肉化が進んでいます。

* Eコマースのコールドチェーンにおける特殊フィルムの需要急増: アジア太平洋、北米、中東・アフリカ地域におけるEコマースの拡大は、特殊なコールドチェーン対応フィルムの需要を押し上げています。

# 市場の阻害要因

* ポリオレフィンおよびPET原料価格の変動: PETおよびLDPEのスポット価格が四半期ごとに15~20%変動することで、特に非統合型プレーヤーの利益率が圧迫されています。アジアのBOPETセグメントにおける過剰供給は、価格を歴史的な低水準に押し下げ、一時的な工場閉鎖を引き起こすこともあります。

* 新興経済国における使い捨てプラスチックの厳格な禁止: アフリカやラテンアメリカでの政策導入加速により、従来のレジ袋やサシェの需要が減少しています。ナイジェリアの2026年までの使い捨てフィルム禁止計画は、年間約20万トンのフレキシブルフィルム需要を危険にさらしています。

* 医療グレードPVC樹脂の供給逼迫: 先進国のヘルスケア市場では、医療グレードPVC樹脂の供給が逼迫しています。

* 同期二軸延伸ラインの設備投資の集中: 同期二軸延伸ラインの導入には多額の設備投資が必要であり、これが新規参入や既存企業の拡大を制限する要因となっています。

# セグメント分析

樹脂タイプ別:バイオプラスチックがイノベーションを牽引

ポリエチレンは2025年に39.12%のシェアを維持し、メタロセン触媒技術による薄肉化がその優位性を支えました。一方、バイオプラスチックは、ESG目標達成に向けたブランドオーナーの取り組みにより、5.87%のCAGRで成長すると予測されています。サトウキビバガスや藻類油などの第二世代原料の供給増加により、従来の樹脂に対するコストプレミアムが縮小しています。しかし、加水分解安定性の制約から、高バリア医療・エレクトロニクス用途にはまだ手が届きません。ポリプロピレンはレトルトパウチ用途で拡大を続け、BOPET生産者はアジアの過剰供給から逃れるため、米国などの市場でアンチダンピング保護を求めています。

用途別:Eコマースがラップの成長を促進、パウチが引き続き主導

パウチ形式は、分量管理の利便性と食品廃棄を減らす密封性により、2025年の売上高の47.95%を占めました。しかし、Eコマースの成長により、ラップおよびオーバーラップは4.56%のCAGRで成長すると予測されています。特に、オムニチャネルの食料品およびミールキットサービスは、高速包装ロボットに対応する耐穿刺性フィルムを求めています。コールドチェーン対応は、零下でも柔軟性を保つ防湿バリアの必要性を高めており、BOPPベースのラミネートが注目されています。

フィルム機能性別:モノマテリアルへのシフトが多層フィルムの優位性に挑戦

低バリアモノマテリアルフィルムは、FMCGブランドがリサイクル可能な代替品への消費者圧力に対応した結果、2025年の出荷量の59.46%を占めました。ターゲットを絞ったシール層設計と反応押出タイ層により、複雑なラミネートとの性能差が縮まり、中程度の保存期間の商品にとって切り替えコストが実行可能になりました。高バリア多層フィルムは、医薬品やフレキシブルディスプレイ分野での需要に牽引され、2031年までに5.86%のCAGRで成長する見込みです。

最終用途産業別:ヘルスケア分野の成長が食品分野を上回る

食品包装は、シングルサーブスナック、冷凍調理済み食品、ペットフードの需要に牽引され、2025年のプラスチックフィルム市場規模の31.89%を占めました。ヘルスケアおよび医薬品分野は、高齢化社会の進展と手術キットの標準化により、年間4.83%で拡大すると予測されています。無菌バリアフィルムメーカーは、クリーンルーム処理とISO認証要件により、食品グレードの2~3倍の利益率を享受しています。

# 地域分析

* アジア太平洋: 2025年にプラスチックフィルム市場の37.98%を占め、規模の経済と国内消費の拡大が特徴です。中国はBOPETとBOPPで優位を保っていますが、過剰供給が課題です。インドはメタロセン触媒技術を活用し、日本は光学フィルムやバッテリーセパレーターフィルムで革新を続けています。

* 北米: オンショアリングトレンドとEコマース向けリサイクル可能PEラップの需要に支えられ、安定した需要が見られます。Polyplexの米国でのPETフィルム拡張は、地域サプライチェーンの重要性を示しています。

* 欧州: 拡大生産者責任(EPR)料金が非リサイクル可能形式に課され、モノマテリアルへのR&D投資を促進しています。機械的リサイクル能力が増強され、化学的リサイクルへの投資も進んでいます。

* 中東およびアフリカ: 輸入代替計画と規制インセンティブにより、2031年までに7.86%のCAGRで最も速い成長が見込まれています。エジプトのリサイクルポリエステル繊維ラインへの合弁事業は、循環型ソリューションへの関心の高まりを示しています。

* 南米: ブランド食品やパーソナルケア多国籍企業が農村部での小売浸透を拡大し、中程度の成長を遂げています。

# 競争環境

世界のプラスチックフィルム市場は中程度に細分化されています。大手企業は、後方統合された樹脂資産と複合輸送を活用して、原料価格の変動を抑制しています。Revolution Sustainable SolutionsによるIsland Plasticsの買収は、使用済みリサイクル(PCR)フィルムの流れを拡大し、ブランドオーナーのPCR含有量義務化に対応しています。Coverisの買収は、東欧のコンバーティング能力を統合し、ベーカリーおよび菓子フィルムのクロスセルを目的としています。

Polyplexのインドおよび米国での拡張は、エレクトロニクスや医薬品向けのプレミアムBOPETニッチ市場への自信を反映しています。Berry GlobalとVOID Technologiesの提携は、EVOHやアルミニウム蒸着でしか達成できなかったバリア性能を持つリサイクル可能なPEペットフードフィルムを目指しており、技術提携が競合他社を凌駕する道であることを示しています。

化学的リサイクル分野では、混合色の使用済みフィルムをバージングレードの原料に解重合する新たなディスラプターが出現しており、規模と経済性が成熟すれば、樹脂サプライヤーの原料寡占に挑戦し、従来の押出・延伸技術を超えた新たな競争次元が加わる可能性があります。

主要プレーヤー:

Amcor plc、Taghleef Industries LLC、Toray Industries, Inc.、Jindal Poly Films Limited、Oben Holding Group S.A.

最近の業界動向:

* 2025年4月:CoverisがポーランドのHadepol Flexoを買収し、中央および東欧でのベーカリーフィルムの展開を拡大しました。

* 2025年1月:Polyplex Corporationが55.8億ルピー(6,640万ドル)を投資し、高バリアエレクトロニクス用途向けの特殊BOPETラインを追加しました。

* 2024年12月:Berry GlobalがVOID Technologiesと提携し、プレミアムな酸素バリア特性を維持するリサイクル可能なPEペットフードフィルムを発表しました。

* 2024年12月:Revolution Sustainable SolutionsがIsland Plasticsを買収し、PCRフィルムの生産能力と回収ネットワークを強化しました。

本レポートは、グローバルプラスチックフィルム市場に関する包括的な分析を提供しています。プラスチックフィルムは、様々なプラスチック樹脂から製造される柔軟な包装ソリューションであり、その用途は多岐にわたります。

調査範囲とセグメンテーション

本調査は、市場を樹脂タイプ、用途、フィルム機能、最終用途産業、および地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)に詳細にセグメント化し、それぞれの市場規模と将来予測(金額ベース)を提供しています。

市場の推進要因

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

* モノマテリアルリサイクル可能フィルムへの消費者シフト: リサイクル義務への対応、多層構造との性能差の縮小、およびブランドオーナーの持続可能性目標との合致により、需要が高まっています。

* 生分解性・堆肥化可能フィルムの採用拡大: 規制強化を背景に、環境配慮型フィルムの導入が進んでいます。

* 高バリアフィルムの需要増加: 医療および電子機器包装分野で、製品保護のための高機能フィルムが求められています。

* 農業用フィルムの利用拡大: 垂直農法や温室自動化の進展に伴い、農業用フィルムの需要が拡大しています。

* フィルムの薄肉化: 先進的なメタロセン触媒技術により、フィルムの薄肉化が進み、材料効率が向上しています。

* Eコマースコールドチェーンの需要急増: 地域的なEコマースの拡大に伴い、特殊フィルムを必要とするコールドチェーン物流が増加しています。

市場の阻害要因

一方で、市場の成長を抑制する要因も存在します。

* 原料価格の変動: ポリオレフィンおよびPET原料価格の不安定さは、非統合型プレイヤーの利益率を圧迫しています。

* 使い捨てプラスチックの厳格な禁止: 新興経済国を中心に、使い捨てプラスチックに対する厳しい規制が導入されています。

* 医療グレードPVC樹脂の供給逼迫: 特定の用途で不可欠な医療グレードPVC樹脂の供給が不安定な状況です。

* 設備投資の高さ: 同時二軸延伸ラインなどの製造設備は、高い初期投資を必要とします。

市場規模と成長予測

グローバルプラスチックフィルム市場は、2031年までに846.7億米ドルに達すると予測されており、2025年から2031年までの年平均成長率(CAGR)は3.18%と見込まれています。

* 地域別成長: 中東・アフリカ地域は、インフラ整備に支えられ、7.86%のCAGRで最も速い成長が予測されています。

* 樹脂タイプ別シェア: 2025年時点では、ポリエチレン(PE)が市場収益の39.12%を占め、最大のシェアを保持しています。

* 用途別成長: Eコマース物流に牽引され、ラップおよびオーバーラップのセグメントが4.56%のCAGRで最も急速に拡大しています。

主要セグメント

本レポートでは、以下の主要セグメントについて詳細な分析が行われています。

* 樹脂タイプ: ポリプロピレン(PP)、ポリエチレン(PE)、ポリエチレンテレフタレート(BOPET)、ポリスチレン(OPS)、バイオプラスチック、その他の材料タイプ。

* 用途: ラップ・オーバーラップ、バッグ・ライニング、パウチ、その他の用途。

* フィルム機能: 低バリアモノマテリアルフィルム、中バリアメタライズドフィルム、高バリア多層フィルム、特殊活性・抗菌フィルム。

* 最終用途産業: 食品(菓子、冷凍食品、生鮮食品、乳製品、食肉・家禽・魚介類、ペットフードなど)、飲料、ヘルスケア・医薬品、パーソナルケア・ホームケア、工業用包装、その他の最終用途産業。

* 地域: 北米、南米、欧州、アジア太平洋、中東・アフリカの主要国および地域。

競争環境

市場集中度、戦略的動向、市場シェア分析に加え、Amcor plc、東レ株式会社、Jindal Poly Films Limited、Mondi plc、Huhtamaki Oyjなど、主要なグローバル企業の詳細なプロファイルが提供されています。これには、企業概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品・サービス、および最近の動向が含まれます。

市場機会と将来展望

本レポートは、未開拓市場や満たされていないニーズの評価を通じて、将来の成長機会と市場の展望についても言及しており、プラスチックフィルム市場の現状と将来の動向を理解するための包括的な情報源となっています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 モノマテリアルリサイクル可能なフィルム構造への消費者の移行

- 4.2.2 規制の中での生分解性および堆肥化可能なフィルムの採用の増加

- 4.2.3 医療および電子機器パッケージングにおける高バリアフィルムの需要増加

- 4.2.4 垂直農法および温室自動化における農業用フィルム使用の拡大

- 4.2.5 高度なメタロセン触媒によるフィルムの薄肉化

- 4.2.6 特殊フィルムを必要とする地域Eコマースコールドチェーンの急増

- 4.3 市場の阻害要因

- 4.3.1 ポリオレフィンおよびPET原料価格の変動

- 4.3.2 新興経済国における使い捨てプラスチックの厳格な禁止

- 4.3.3 医療グレードPVC樹脂の供給逼迫

- 4.3.4 同期二軸延伸ラインの設備投資の集中

- 4.4 産業バリューチェーン分析

- 4.5 ポーターの5つの力分析

- 4.5.1 供給者の交渉力

- 4.5.2 買い手/消費者の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の激しさ

- 4.6 マクロ経済要因が市場に与える影響

5. 市場規模と成長予測(金額)

- 5.1 樹脂タイプ別

- 5.1.1 ポリプロピレン (PP)

- 5.1.2 ポリエチレン (PE)

- 5.1.3 ポリエチレンテレフタレート (BOPET)

- 5.1.4 ポリスチレン (OPS)

- 5.1.5 バイオプラスチック

- 5.1.6 その他の材料タイプ

- 5.2 用途別

- 5.2.1 ラップおよびオーバーラップ

- 5.2.2 バッグおよびライニング

- 5.2.3 パウチ

- 5.2.4 その他の用途

- 5.3 フィルム機能別

- 5.3.1 低バリア単一素材フィルム

- 5.3.2 中バリア蒸着フィルム

- 5.3.3 高バリア多層フィルム

- 5.3.4 特殊活性および抗菌フィルム

- 5.4 最終用途産業別

- 5.4.1 食品

- 5.4.1.1 キャンディおよび菓子

- 5.4.1.2 冷凍食品

- 5.4.1.3 生鮮食品

- 5.4.1.4 乳製品

- 5.4.1.5 肉、鶏肉、魚介類

- 5.4.1.6 ペットフード

- 5.4.1.7 その他の食品

- 5.4.2 飲料

- 5.4.3 ヘルスケアおよび医薬品

- 5.4.4 パーソナルケアおよびホームケア

- 5.4.5 工業用包装

- 5.4.6 その他の最終用途産業

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 チリ

- 5.5.2.4 その他の南米諸国

- 5.5.3 ヨーロッパ

- 5.5.3.1 イギリス

- 5.5.3.2 ドイツ

- 5.5.3.3 フランス

- 5.5.3.4 スペイン

- 5.5.3.5 イタリア

- 5.5.3.6 その他のヨーロッパ諸国

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 インド

- 5.5.4.3 日本

- 5.5.4.4 オーストラリア

- 5.5.4.5 韓国

- 5.5.4.6 ベトナム

- 5.5.4.7 その他のアジア太平洋諸国

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 トルコ

- 5.5.5.1.4 その他の中東諸国

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 ナイジェリア

- 5.5.5.2.3 エジプト

- 5.5.5.2.4 その他のアフリカ諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 アムコアplc

- 6.4.2 東レ株式会社

- 6.4.3 オーベン・ホールディング・グループS.A.

- 6.4.4 タグリーフ・インダストリーズLLC

- 6.4.5 ジンダル・ポリ・フィルムズ・リミテッド

- 6.4.6 コスモ・ファースト・リミテッド

- 6.4.7 ユーフレックス・リミテッド

- 6.4.8 デュポン帝人フィルムズジャパン株式会社

- 6.4.9 シールドエア・コーポレーション

- 6.4.10 モンディplc

- 6.4.11 フータマキOyj

- 6.4.12 ポリフィルムGmbH

- 6.4.13 CCLインダストリーズInc.

- 6.4.14 クロックナー・ペンタプラスト・グループ

- 6.4.15 イノビア・フィルムズLtd.

- 6.4.16 三井化学東セロ株式会社

- 6.4.17 インテプラスト・グループ・コーポレーション

- 6.4.18 ARメタライジングN.V.

- 6.4.19 広東デクロフィルム新材料有限公司

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

プラスチックフィルムは、高分子材料を主成分とする、数マイクロメートルから数百マイクロメートル程度の厚みを持つ薄く柔軟なシート状の素材です。軽量性、加工の容易さ、多様な機能性から、包装、保護、絶縁、光学、医療など、現代社会の多岐にわたる分野で不可欠な材料として利用されています。その特性は、素材、製造方法、後加工によって大きく異なり、用途に応じた最適化が進められています。

プラスチックフィルムは、素材、製造方法、機能によって多種多様です。

素材別では、柔軟性・耐水性に優れるポリエチレン(PE)、透明性・剛性・防湿性に優れたポリプロピレン(PP、特に二軸延伸BOPP)、高強度・耐熱性・ガスバリア性を持つポリエチレンテレフタレート(PET)が主要です。その他、強度・耐衝撃性のナイロン(PA)、透明性・柔軟性のポリ塩化ビニル(PVC)、耐熱性・耐薬品性のフッ素樹脂、環境配慮型の生分解性プラスチック(PLAなど)も実用化されています。

製造方法では、チューブ状に成形するインフレーション法と、シート状に押し出すTダイ法が主流です。これらに加え、強度や透明性を高める延伸技術(一軸・二軸延伸)や、複数の樹脂を同時に押し出す共押出技術により、多層構造の高機能フィルムが製造されます。

機能別では、酸素や水蒸気の透過を防ぐガスバリアフィルム、静電気の発生を抑える帯電防止フィルム、曇りを防ぐ防曇フィルム、UVカットフィルム、熱を加えることで収縮する熱収縮フィルムなど、特定の目的に特化した製品が開発されています。

プラスチックフィルムの用途は極めて広範です。

最も身近なのは包装材としての利用で、食品(レトルトパウチ、菓子袋、冷凍食品)、医療品(輸液バッグ、滅菌包装)、日用品、工業製品の保護、品質保持、利便性向上に貢献しています。

農業分野では、マルチフィルムとして土壌の保温・保湿や雑草抑制に、ハウスフィルムとして作物の生育環境制御に用いられます。

工業分野では、液晶ディスプレイや金属板の保護フィルム、粘着テープ基材、電気絶縁フィルム、コンデンサフィルム、太陽電池バックシートなど、多岐にわたる機能を発揮します。電子部品の高性能化に伴い、高精度な機能性フィルムの需要が高まっています。

建築分野では、窓ガラスの飛散防止や遮熱フィルム、防水シートとして利用されます。その他、文具、装飾、グラフィック用途など、私たちの日常生活のあらゆる場面で活用されています。

プラスチックフィルムの製造には高度な成形・加工技術が不可欠です。

成形技術では、チューブ状に成形するインフレーション成形、シート状に押し出すTダイ成形が基盤となります。これに加え、フィルムの物性を向上させる延伸技術(一軸・二軸延伸)や、多機能な多層フィルムを製造する共押出技術が重要です。

加工技術としては、フィルム表面にガスバリア性(シリカ・アルミナ蒸着など)、帯電防止性、防曇性、易接着性などの機能を与えるコーティング技術があります。異なるフィルムを貼り合わせるラミネート技術は、複合的な機能や強度を持つフィルムを生み出します。製品の意匠性を高める印刷技術や、特定のサイズに切断するスリット加工、袋状に加工する製袋加工も不可欠です。また、接着性や印刷性を向上させるコロナ処理やプラズマ処理といった表面処理技術も広く用いられています。

これらの技術は、フィルムの厚み、引張強度、ガスバリア性、ヘイズ、光沢度、耐熱性、耐薬品性といった物性を評価する技術と連携し、品質管理と新製品開発を支えています。

プラスチックフィルム市場は、世界的に堅調な成長を続けており、特にアジア太平洋地域がその成長を牽引しています。市場は、総合化学メーカー、フィルム専業メーカー、加工メーカーといった多様なプレイヤーによって構成されています。

近年の市場トレンドとしては、食品の鮮度保持や医療品の安全性向上を目的とした「高機能化」(高バリア性、耐熱性、易開封性など)が挙げられます。また、省資源化やコスト削減のための「薄肉化」、複数の機能を一層で実現する「多層化」も進んでいます。

世界的な環境意識の高まりと規制強化は、市場に大きな影響を与え、リサイクル性の高いモノマテリアルフィルム、生分解性プラスチックフィルム、バイオマスプラスチックフィルムへのシフトが加速しています。製造プロセスにおいても、AIやIoTを活用したデジタル化が進み、生産効率の向上と品質の安定化が図られています。

プラスチックフィルムの将来は、環境対応と高機能化・多機能化という二つの大きな潮流によって形作られるでしょう。

環境対応の面では、リサイクル性向上のための「モノマテリアル化」技術の開発と普及、使用済みフィルムを原料に戻す「ケミカルリサイクル」技術の実用化が期待されます。海洋プラスチック問題への解決策として、生分解性プラスチックフィルムの用途拡大や、植物由来原料を用いた「バイオマスプラスチックフィルム」の開発・実用化も進みます。

高機能化・多機能化の面では、IoTデバイスやフレキシブルエレクトロニクス分野での応用が注目されます。透明導電フィルム、フレキシブル基板、センサーフィルムなどは、ウェアラブルデバイスやスマートパッケージング、次世代ディスプレイに不可欠です。食品分野では鮮度検知・表示機能を持つスマートパッケージング、医療分野では生体適合性や薬剤放出制御機能を持つフィルム、エネルギー分野では燃料電池や蓄電池のセパレータなど、高性能フィルムの需要が高まるでしょう。

製造技術も進化を続け、AIやIoTを活用した生産プロセスの最適化、品質管理の高度化により、さらなる生産効率向上と品質安定化が図られます。超薄膜化、高精度化技術の進展は新たな用途開拓を可能にし、プラスチックフィルムは今後も社会を支える基幹材料として進化を続けるでしょう。