プラスチックフリーパッケージ市場規模・シェア分析 – 成長動向と予測(2025-2030年)

プラスチックフリー包装市場レポートは、素材タイプ(紙・板紙、モールドファイバー、バイオプラスチック、ガラス、金属など)、包装形態(硬質包装、軟質包装)、エンドユーザー産業(食品・飲料、医薬品、化粧品・パーソナルケア、消費財、Eコマース・物流、その他のエンドユーザー産業)、および地域によって分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

プラスチックフリー包装市場の概要と成長トレンド(2025年~2030年)

市場概要

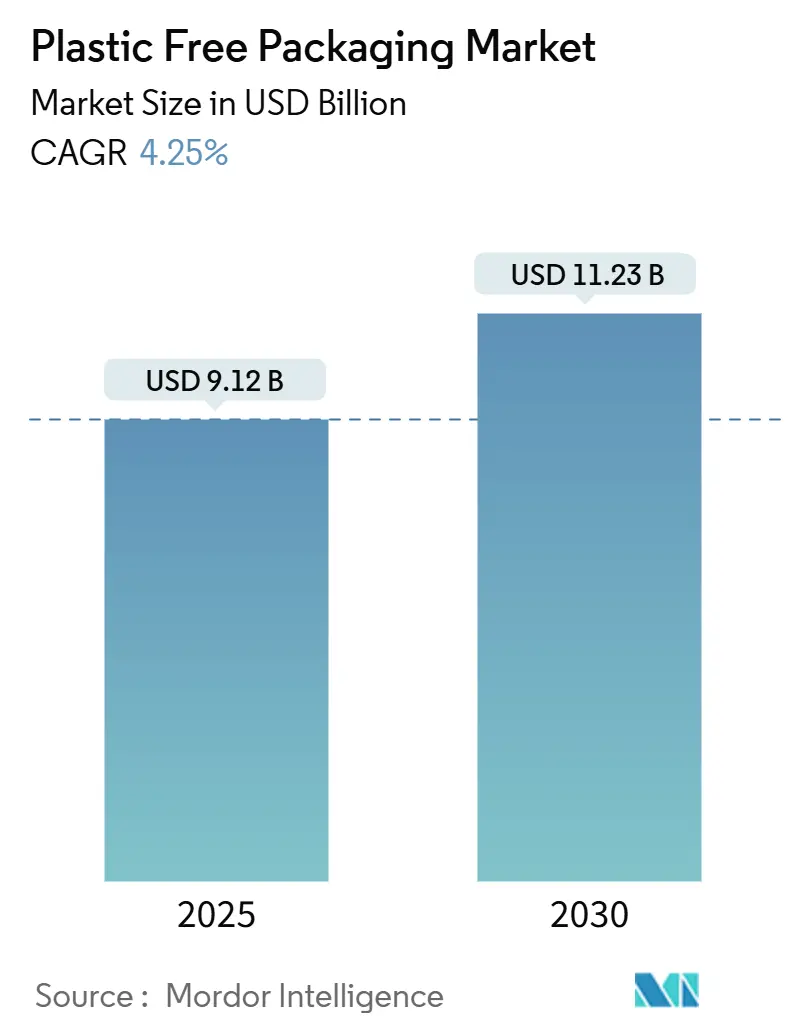

プラスチックフリー包装市場は、2025年には91.2億米ドルに達し、2030年には112.3億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は4.25%です。この市場の需要は、規制遵守からブランド差別化へと変化しています。拡大生産者責任(EPR)の義務化や使い捨てプラスチックの禁止により、多くの地域で繊維ベース、堆肥化可能、詰め替え可能な形式が必須となっています。高バリア性紙技術は、酸素やグリースに対する耐性においてプラスチックと同等の性能を発揮し、生鮮食品、医薬品、化粧品などの分野でも非プラスチック包装の採用を可能にしています。小売業界における「ペーパー化」プログラムは、Eコマース流通におけるフレキシブルソリューションの導入を加速させ、企業のネットゼロコミットメントは、調達におけるライフサイクルカーボン指標を組み込んでいます。インフラのギャップや15~50%の価格プレミアムが成長速度を制限していますが、垂直統合されたサプライヤーはパルプ価格の変動や認証コストをヘッジし、着実な成長を維持しています。

主要なレポートのポイント

* 素材別: 2024年には紙・板紙セグメントがプラスチックフリー包装市場の42.53%を占めました。

* 包装形式別: フレキシブル包装形式のプラスチックフリー包装市場規模は、2025年から2030年にかけて5.39%のCAGRで成長すると予測されています。

* 最終用途産業別: 2024年には食品・飲料セグメントがプラスチックフリー包装市場収益の49.74%を占めました。

* 地域別: 2024年にはヨーロッパがプラスチックフリー包装市場シェアの31.48%を占めました。

* 最も急速に成長している市場: アジア太平洋地域

* 最大の市場: ヨーロッパ

* 市場集中度: 中程度

世界のプラスチックフリー包装市場のトレンドと洞察

成長促進要因

1. 拡大生産者責任(EPR)と使い捨てプラスチック禁止の急増:

* カリフォルニア州のSB 54法案は2032年までにプラスチック包装を65%削減することを義務付け、カナダの連邦登録制度は生産者にプラスチックの流れを報告するよう義務付け、欧州連合は2029年までにボトル回収率90%を目標としています。

* ブランドは複数の規制の複雑さを避けるため、世界的に仕様を統一しており、繊維、成形パルプ、認証済み堆肥化可能樹脂の需要を押し上げています。非遵守に対する罰則は代替基材の使用コストを上回るため、コストに敏感なセグメントでさえプラスチックフリー包装ソリューションへと移行しています。

* この要因はCAGRに+1.2%の影響を与え、グローバル(特に欧州連合、カリフォルニア州、カナダで早期)に短期間(2年以内)で影響を及ぼします。

2. 企業のネットゼロ包装コミットメント:

* フォーチュン500企業は2024年に470億米ドルを誓約し、ユニリーバは2025年までに完全に再利用可能、リサイクル可能、または堆肥化可能な包装を目指し、ネスレは2030年までに20億スイスフラン(約21.8億米ドル)を投じる計画です。

* スコープ3排出量は、義務的な気候変動開示および欧州の持続可能性報告書に組み込まれています。検証可能なライフサイクル炭素削減を実証するサプライヤーは、価格の安定と複数年契約を獲得し、プラスチックフリー包装市場の戦略的役割を深めています。

* この要因はCAGRに+0.8%の影響を与え、グローバル(特に北米および欧州連合の多国籍企業で最も強い)に中期間(2~4年)で影響を及ぼします。

3. 都市型堆肥化能力の急速な拡大:

* 北米の堆肥化能力は、インフラ投資雇用法からの2.75億米ドルの資金援助により、2024年に23%増加しました。欧州連合加盟国は有機インフラに18億ユーロ(約20億米ドル)を投入しました。

* 早期参入者はプレミアムな処理手数料を確保し、認証済み堆肥化可能形式の供給を確立しています。しかし、米国には必要な5,000か所に対し、産業用堆肥化施設が185か所しか存在せず、地域的な供給不足が生じており、地元の処理資産を持つ統合型企業に有利な状況です。

* この要因はCAGRに+0.6%の影響を与え、北米と欧州連合が中心、アジア太平洋の新興都市に中期間(2~4年)で影響を及ぼします。

4. 高バリア性繊維およびモノマテリアル技術のブレークスルー:

* UPM-MichelmanとAhlstromの水性コーティングは、リサイクル性を維持しつつ、酸素透過率を1cc/m²/日以下に抑えています。VTTのセルロースナノファイバーフィルムは99.9%の耐グリース性を達成しています。HuhtamakiのBlueloopモノマテリアル構造は商業規模に達し、生鮮食品用の繊維ベースのパウチを可能にしています。

* これらの進歩により、プラスチックフリー包装市場は乾物だけでなく、冷蔵品や医薬品チャネルにも拡大しています。

* この要因はCAGRに+0.9%の影響を与え、グローバル(欧州連合、北米、日本のR&Dハブ)に長期間(4年以上)で影響を及ぼします。

5. 小売業* 小売業者は、持続可能な包装ソリューションへの需要を促進し、サプライヤーに革新を促しています。彼らはまた、自社ブランド製品の包装目標を設定し、消費者のリサイクルおよび堆肥化行動を教育・奨励しています。

* この要因はCAGRに+0.7%の影響を与え、グローバル(特に欧州連合と北米)に短期間(1~2年)で影響を及ぼします。

本レポートは、世界のプラスチックフリー包装市場に関する包括的な分析を提供しています。調査の前提条件、市場定義、調査範囲、および詳細な調査方法論について説明しています。

エグゼクティブサマリーでは、市場の主要な動向と将来予測がまとめられています。世界のプラスチックフリー包装市場は、2025年には91.2億米ドルの市場規模に達し、2030年までには112.3億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は4.25%と見込まれています。

市場の成長を牽引する主な要因は多岐にわたります。まず、拡大生産者責任(EPR)制度の導入と使い捨てプラスチックの禁止が世界的に急増していることが挙げられます。次に、企業がネットゼロ排出目標の一環として包装材の持続可能性にコミットしていること、そして自治体レベルでの堆肥化施設の急速な拡大も市場を後押ししています。技術面では、高バリア性繊維やモノマテリアル技術における画期的な進歩が、プラスチック代替品の性能向上に貢献しています。さらに、小売業者が「ペーパー化」へのシフトや詰め替え形式の導入を進めていること、AIを活用した材料使用量を最小限に抑えるデザインの進化も、市場の拡大に寄与しています。

一方で、市場にはいくつかの重要な課題も存在します。最大の障壁の一つは、産業用堆肥化インフラの不足です。例えば、米国では2030年までに5,000施設が必要とされるのに対し、現在利用可能な施設はわずか185施設に留まっており、使用済み堆肥化可能包装の処理能力が大幅に不足しています。また、プラスチックフリー代替品は従来のプラスチックと比較して15%から50%高いコストがかかる傾向があり、これが採用の足かせとなることがあります。このため、垂直統合された企業が原料コストと認証費用をバランスさせることが有利とされています。さらに、製品の認証や「グリーンウォッシング」に対する監視が強化されており、消費者の信頼を得るための透明性が求められています。食品や土地利用との原料競合も、バイオプラスチックなどの供給に影響を与える可能性があります。

市場は、材料タイプ、包装形式、エンドユーザー産業、および地域別に詳細に分析されています。

材料タイプ別では、紙および板紙製品が2024年の収益の42.53%を占め、成熟したリサイクルインフラと消費者の馴染みやすさから市場をリードしています。その他、成形繊維、バイオプラスチック、ガラス、金属、その他の材料タイプが含まれます。

包装形式は、硬質包装と軟質包装に分類され、それぞれの市場動向が分析されています。

エンドユーザー産業別では、食品・飲料、医薬品、化粧品・パーソナルケア、消費財、Eコマース・ロジスティクス、その他の産業が対象です。特に化粧品・パーソナルケア分野は、消費者が裁量的購入において持続可能性プレミアムを受け入れる傾向にあるため、5.73%のCAGRで最も速い成長が予測されています。

地域別では、北米(米国、カナダ、メキシコ)、南米(ブラジル、アルゼンチン、チリなど)、ヨーロッパ(英国、ドイツ、フランス、イタリア、スペイン、ロシアなど)、アジア太平洋(中国、インド、日本、韓国、オーストラリアなど)、中東・アフリカ(サウジアラビア、アラブ首長国連邦、トルコ、南アフリカ、ナイジェリアなど)が分析対象です。アジア太平洋地域は、中国とインドにおける強力な規制措置と製造業への急速な投資により、2030年まで5.47%のCAGRで最も速い成長を記録すると予測されています。

競争環境のセクションでは、市場集中度、主要企業の戦略的動向、市場シェア分析が提供されています。Amcor plc、Mondi plc、Smurfit WestRock plc、International Paper Company、Huhtamaki Oyj、BioPak Pty Ltd.、Novamont S.p.A.、Rengo Co., Ltd.など、主要な市場参加者のグローバルおよび市場レベルの概要、主要セグメント、財務情報(入手可能な場合)、戦略情報、主要企業における市場ランク/シェア、製品とサービス、および最近の動向を含む詳細な企業プロファイルが掲載されています。

市場の機会と将来展望のセクションでは、未開拓の分野や満たされていないニーズの評価を通じて、今後の成長可能性が探られています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 EPRと使い捨てプラスチック禁止の急増

- 4.2.2 企業のネットゼロ包装へのコミットメント

- 4.2.3 自治体コンポスト処理能力の急速な拡大

- 4.2.4 高バリア繊維および単一素材技術のブレークスルー

- 4.2.5 小売業者の「紙化」と詰め替え形式への移行

- 4.2.6 AIを活用した材料強度を最小限に抑える設計

-

4.3 市場の阻害要因

- 4.3.1 不十分な産業用コンポストインフラ

- 4.3.2 従来のプラスチックと比較して高コスト

- 4.3.3 認証/グリーンウォッシュの監視強化

- 4.3.4 食料および土地利用との原料競合

- 4.4 業界サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 マクロ経済要因の影響

-

4.8 ポーターの5つの力分析

- 4.8.1 新規参入者の脅威

- 4.8.2 供給者の交渉力

- 4.8.3 買い手の交渉力

- 4.8.4 代替品の脅威

- 4.8.5 業界内の競争

5. 市場規模と成長予測(金額)

-

5.1 材料タイプ別

- 5.1.1 紙および板紙

- 5.1.2 成形繊維

- 5.1.3 バイオプラスチック

- 5.1.4 ガラス

- 5.1.5 金属

- 5.1.6 その他の材料タイプ

-

5.2 包装形式別

- 5.2.1 硬質包装

- 5.2.2 軟質包装

-

5.3 エンドユーザー産業別

- 5.3.1 食品および飲料

- 5.3.2 医薬品

- 5.3.3 化粧品およびパーソナルケア

- 5.3.4 消費財

- 5.3.5 Eコマースおよびロジスティクス

- 5.3.6 その他のエンドユーザー産業

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 南米

- 5.4.2.1 ブラジル

- 5.4.2.2 アルゼンチン

- 5.4.2.3 チリ

- 5.4.2.4 その他の南米地域

- 5.4.3 ヨーロッパ

- 5.4.3.1 イギリス

- 5.4.3.2 ドイツ

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 スペイン

- 5.4.3.6 ロシア

- 5.4.3.7 その他のヨーロッパ地域

- 5.4.4 アジア太平洋

- 5.4.4.1 中国

- 5.4.4.2 インド

- 5.4.4.3 日本

- 5.4.4.4 韓国

- 5.4.4.5 オーストラリア

- 5.4.4.6 その他のアジア太平洋地域

- 5.4.5 中東およびアフリカ

- 5.4.5.1 中東

- 5.4.5.1.1 サウジアラビア

- 5.4.5.1.2 アラブ首長国連邦

- 5.4.5.1.3 トルコ

- 5.4.5.1.4 その他の中東地域

- 5.4.5.2 アフリカ

- 5.4.5.2.1 南アフリカ

- 5.4.5.2.2 ナイジェリア

- 5.4.5.2.3 その他のアフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 アムコア plc

- 6.4.2 モンディ plc

- 6.4.3 スマーフィット・ウェストロック plc

- 6.4.4 インターナショナル・ペーパー・カンパニー

- 6.4.5 フータマキ Oyj

- 6.4.6 バイオパック Pty Ltd.

- 6.4.7 パルプワークス・インク

- 6.4.8 ノバモント S.p.A.

- 6.4.9 ビレルード AB

- 6.4.10 レンゴー株式会社

- 6.4.11 シールドエア・コーポレーション

- 6.4.12 ループ・グローバル・ホールディングス LLC

- 6.4.13 パックーラン AS

- 6.4.14 アルベア・グループ

- 6.4.15 ペーパーフォーム B.V.

- 6.4.16 ランパック N.V.

- 6.4.17 カスケーズ・インク

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

プラスチックフリーパッケージとは、従来の石油由来プラスチックを一切使用しない、あるいは使用量を極限まで削減した包装材全般を指します。地球規模で深刻化する海洋プラスチック汚染やマイクロプラスチック問題、そして気候変動といった環境課題への対応策として、その重要性が急速に高まっております。持続可能な社会の実現に貢献するパッケージングソリューションとして、リサイクル性、生分解性、コンポスト可能性といった環境負荷低減特性を重視して開発・導入が進められています。

このプラスチックフリーパッケージには、多岐にわたる種類が存在します。最も広く普及しているのは、紙やパルプを基材としたものです。段ボール、板紙、紙袋、紙製容器(カップ、トレイなど)がこれに該当し、特に食品用途では、耐水性や耐油性、ガスバリア性を持たせるために、ワックスや水性コーティング、あるいは生分解性ポリマーによるコーティングが施されることがあります。また、卵パックや家電製品の緩衝材として利用されるモールドパルプも、紙・パルプ系の代表例です。次に、植物由来のバイオマス素材も注目されています。例えば、トウモロコシやサトウキビなどを原料とするポリ乳酸(PLA)は、透明性があり、フィルムや容器に利用されます。微生物が生成するポリヒドロキシアルカノエート(PHA)は、生分解性だけでなく海洋生分解性も有するため、特に期待されています。木材由来のセルロースナノファイバー(CNF)は、高強度と優れたバリア性を持ち、既存素材の代替や機能向上に貢献します。その他、デンプン由来の緩衝材や、キノコの菌糸体(Mycelium)を利用した緩衝材や容器なども開発が進められています。さらに、古くから利用されてきたガラスや金属(瓶、缶など)も、高いリサイクル性や再利用性から、プラスチックフリーパッケージの選択肢として再評価されています。海藻由来のフィルムやカプセル、竹や木材を加工した容器やカトラリーなども、特定の用途で導入が進められています。また、容器そのものを繰り返し使用するリユース・リフィルシステムも、広義のプラスチックフリーなアプローチとして重要視されています。

プラスチックフリーパッケージの用途は、食品・飲料、化粧品、日用品など、多岐にわたります。食品分野では、生鮮食品のトレイや包装フィルム、スナック菓子やシリアルなどの加工食品の袋や箱、飲料用の紙パックやガラス瓶、さらにはテイクアウト用の容器やカトラリーにまで採用が広がっています。化粧品やパーソナルケア製品では、ガラスやアルミ、紙製のボトルやジャー、固形シャンプーバーや石鹸の紙包装、そしてプラスチックフリー素材を用いたリフィルパウチなどが登場しています。日用品分野では、洗剤や柔軟剤の容器、衣料品や雑貨の包装、そしてモールドパルプやデンプン系素材を用いた緩衝材として利用されています。医薬品分野においても、一部の二次包装や緩衝材で導入が検討されています。

これらのプラスチックフリーパッケージの普及を支えるのは、様々な関連技術の進化です。素材開発においては、耐熱性、バリア性、加工性といった機能性を向上させた高機能バイオプラスチックの開発が活発に行われています。また、紙素材の耐水性、耐油性、ガスバリア性を高める水性バリアコーティング技術や、生分解性・コンポスト可能素材の認証技術も不可欠です。加工・成形技術では、モールドパルプの複雑な形状への成形技術や、紙製容器の高度な加工技術、そしてバイオプラスチックの射出成形、ブロー成形、フィルム成形技術の最適化が進められています。リサイクル・コンポスト技術も重要であり、プラスチックフリー素材の効率的な分別・回収システムの構築や、産業用・家庭用コンポスト技術の普及、さらにはバイオマス由来素材のケミカルリサイクル技術の開発が求められています。デザイン・設計の観点からは、包装材のミニマリストデザインによる削減、リユースやリフィルを前提とした容器設計、そして輸送効率を考慮した軽量化・コンパクト化も重要な技術要素となっています。

プラスチックフリーパッケージが注目される市場背景には、いくつかの要因があります。第一に、世界的な環境意識の高まりです。海洋プラスチック汚染やマイクロプラスチック問題への国際的な懸念が深まり、国連のSDGs(持続可能な開発目標)達成に向けた企業の取り組みが加速しています。これに伴い、消費者の環境配慮型製品への需要も増加の一途を辿っています。第二に、法規制の強化です。欧州連合(EU)の使い捨てプラスチック指令(SUP指令)に代表されるように、各国でプラスチック税の導入や使用規制が強化されており、日本でもプラスチック資源循環促進法が施行されるなど、法的な側面からの後押しが強まっています。第三に、企業のブランディング戦略です。環境に配慮した製品やパッケージは、企業のイメージ向上に直結し、サプライチェーン全体での持続可能性の追求が競争優位性をもたらすようになっています。最後に、新しい素材や加工技術の登場が、市場の拡大を牽引しています。

将来展望として、プラスチックフリーパッケージ市場は、環境規制の強化と消費者意識の高まりを背景に、今後も急速な拡大が予測されます。特に食品、化粧品、日用品分野での採用はさらに加速するでしょう。技術面では、コスト削減と機能性向上(バリア性、耐久性、透明性など)が引き続き重要な課題となります。また、素材の多様化に伴い、回収・リサイクル・コンポストといったインフラの整備が不可欠です。AIやIoTを活用したサプライチェーンの最適化も、効率的な運用に貢献すると期待されています。一方で、課題も存在します。従来のプラスチックに比べて高価であること、耐水性や耐油性、ガスバリア性、強度といった機能面で劣る場合があること、そして回収・リサイクル・コンポストのインフラが未整備な地域が多いことなどが挙げられます。また、「生分解性」と謳われていても、特定の条件下でしか分解しないなど、消費者の正確な理解促進も重要です。しかし、これらの課題を克服し、単一素材化の推進、リユース・リフィルシステムの普及、地域特性に応じた素材開発とサプライチェーン構築、そして企業間連携や産学連携によるイノベーションの加速を通じて、プラスチックフリーパッケージは持続可能な社会の実現に不可欠な要素となるでしょう。最終的には、パッケージングの概念そのものが「使い捨て」から「循環型」へと大きく変革していくことが期待されます。