世界のプラスチック包装市場:市場規模・シェア分析、成長動向と予測 (2025年~2030年)

プラスチック包装市場レポートは、包装タイプ(硬質包装、軟質包装)、材料(ポリエチレン、PET、ポリプロピレン、ポリスチレンおよびEPS、PVC、その他)、最終用途産業(食品、飲料、ヘルスケアおよび医薬品など)、流通チャネル(直接販売、間接販売)、および地域別にセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

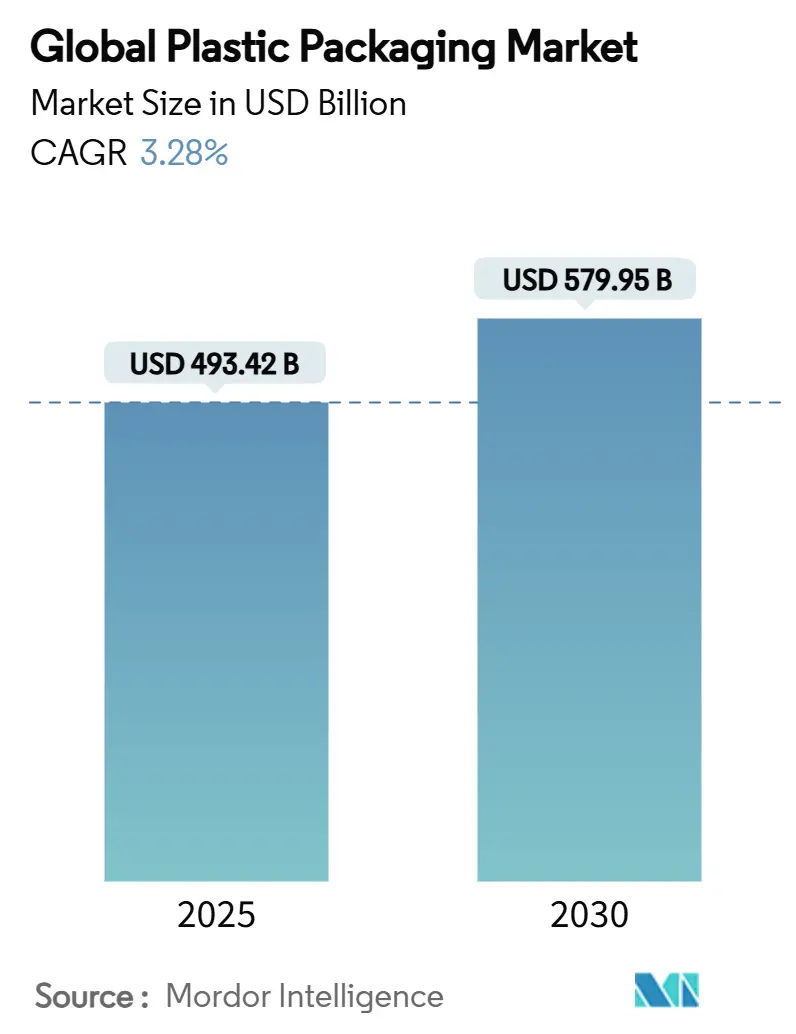

プラスチック包装市場は、2025年から2030年の予測期間において、堅調な成長が見込まれています。2025年には4934.2億米ドルの市場規模に達し、2030年には5799.5億米ドルに拡大すると予測されており、年平均成長率(CAGR)は3.28%です。アジア太平洋地域が最も急速に成長し、最大の市場として位置づけられています。現在の市場集中度は低いと評価されています。主要なプレイヤーとしては、Mondi plc、Huhtamaki Oyj、Amcor plc、Sealed Air Corporation、Sonoco Products Companyなどが挙げられます(主要プレイヤーは順不同です)。

主要なレポートのポイント

包装タイプ別では、フレキシブル包装が2024年に54.65%の収益シェアを占め、2030年まで4.56%のCAGRで最も速い成長を遂げると予測されています。素材別では、ポリエチレンが2024年に42.32%の市場シェアを占めましたが、ポリプロピレンが2030年まで5.79%のCAGRで最も高い成長率を示すと見込まれています。最終用途産業別では、食品が2024年に28.43%のシェアを占めましたが、ヘルスケア・医薬品分野が2030年まで6.64%のCAGRで最も大きく拡大すると予測されています。流通チャネル別では、直接販売が2024年に65.32%のシェアを占めましたが、間接チャネルが2030年まで4.85%のCAGRで成長しています。地域別では、アジア太平洋地域が2024年に世界収益の41.23%を占め、7.02%のCAGRで他のすべての地域を上回る成長を見せています。

市場のトレンドと洞察

推進要因

プラスチック包装市場の成長を牽引する主な要因は以下の通りです。

* Eコマースの活況による耐久性のあるラストマイル包装の需要(CAGRへの影響:+0.8%): ラストマイル配送では、複数の取り扱いが発生し、容積重量課金が適用されるため、ブランドオーナーは硬質包装に比べて容積を最大75%削減できるフィルム、パウチ、メーラーを好む傾向にあります。Amazonの「フラストレーションフリーパッケージング」プロトコルは業界の事実上の標準となり、中小企業もこれに準拠したポリエチレンやポリプロピレン製ソリューションへの移行を促しています。自動仕分けラインでは、光学検出に耐えるモノマテリアル構造が求められ、複合素材の包装は拒否されるリスクがあります。包装容積を15%削減することで、運賃を12%削減でき、高性能フレキシブルフィルムの材料費プレミアム(8-10%)を上回る効果があります。バリアコーティングされたフレキシブル包装は、電子機器や温度に敏感な医薬品の保護にも役立ち、食品以外の分野にも適用範囲を広げています。

* コンビニエンスフード・飲料消費の急増(CAGRへの影響:+0.6%): 都市化、世帯規模の縮小、労働時間の延長が、単身者向けで保存性の高い食品の需要を刺激しています。2024年には、都市部の消費者の加工食品摂取量が前年比8.2%増加し、過去最高の伸びを記録しました(U.S. Department of Agriculture, “Vegetables and Pulses Outlook April 2024,” usda.gov)。酸素・水分バリアと電子レンジ対応を兼ね備えた多層フレキシブル包装は、紙ベースの選択肢よりも賞味期限と安全性に優れています。飲料メーカーは、テザーキャップや改ざん防止機能を導入し、規制上の罰則を避けるために製造コストを1ユニットあたり0.02~0.04ユーロ追加で吸収しています(ALPLA Group, “Tethered Caps,” alpla.com)。賞味期限延長包装は、乳製品やジュースブランドがコールドチェーンのない農村地域に到達することを可能にし、新興市場におけるフレキシブル包装の優位性をさらに強固にしています。

* 代替素材に対するコスト競争力(CAGRへの影響:+0.4%): 樹脂価格の高騰後も、プラスチック包装は紙ベースの代替品に比べて材料費で25~40%の優位性を保ち、重量も3~5分の1と軽いため、物流コストの大幅な削減につながります。プラスチックの優れた酸素・水分バリア特性は、食品の賞味期限を40~60%延長し、腐敗による温室効果ガス排出を削減します。ガラスは運賃が200~300%高く、破損損失も発生します。金属は、クローズドループリサイクルが確立されている飲料缶で主に経済的優位性があります。紙に有利なコストカーブを大きく変えるには、炭素税が1トンあたり100米ドルを超える必要がありますが、これは近い将来には実現しそうにありません。

* ケミカルリサイクルインフラの拡大(CAGRへの影響:+0.5%): LyondellBasellとExxonMobilは、ドイツとテキサス州の先進リサイクルプラントに合計2億4500万米ドル以上を投資し、使用済みプラスチック廃棄物からバージングレードのポリマーを生産する計画です。これらのプロジェクトは、機械的リサイクルの限界に対処し、100%リサイクル含有率で食品グレードの用途に適した原料を生産します。先行企業は、バージン素材よりも10~15%割引で樹脂を優先的に供給され、長期的なブランド契約を確保しています。石油化学ハブの近くに集積することで、原料の物流コストが削減され、地域的な生産優位性が強化されます。

* EPR(拡大生産者責任)遵守のためのモノマテリアルフィルムへの移行(CAGRへの影響:+0.3%): 欧州連合(EU)のEPR指令は、包装の設計とリサイクル可能性に大きな影響を与えています。これにより、リサイクルプロセスを簡素化し、リサイクル率を高めるために、単一素材(モノマテリアル)フィルムへの移行が加速しています。

* EUのテザーキャップ規制による特殊クロージャーの需要増加(CAGRへの影響:+0.2%): EUで導入されたテザーキャップ(容器に固定されたキャップ)規制は、飲料容器のキャップが環境中に散乱するのを防ぐことを目的としています。これにより、特殊なクロージャー(蓋)の需要が増加し、プラスチック包装市場に新たな機会をもたらしています。

抑制要因

市場の成長を抑制する要因も存在します。

* 世界の使い捨てプラスチック禁止・課税(CAGRへの影響:-0.7%): カリフォルニア州のレジ袋禁止、英国のウェットティッシュ禁止、南オーストラリア州のEPS(発泡スチロール)規制など、使い捨てプラスチックに対する世界的な禁止措置や課税は、一夜にして製品カテゴリー全体を市場から排除する可能性があります。これらの規制には輸入制限や高額な罰金が伴い、緊急の再配合や設備投資を促しています。ガーナで提案されているレジ袋禁止に関する学術研究では、週あたり34万米ドルの税収損失が見積もられており、広範な経済的波及効果を示唆しています。多国籍企業は、管轄区域によって「使い捨て」の定義が異なることに苦慮しており、グローバルなSKU(最小在庫管理単位)の調和を複雑にしています。立法者が明らかな使い捨て品目を超えて範囲を広げるにつれて、食品サービスや二次包装形式にも追加的な量のリスクが生じています。

* 石油原料価格の変動(CAGRへの影響:-0.5%): 2025年初頭には、地政学的緊張と製油所の停止により、ポリエチレンとポリプロピレンの契約価格が1ポンドあたり4~5セント急騰しました。固定価格契約を結んでいた米国のコンバーターは利益率の低下を吸収し、スポット購入者は購入を延期したため、価格変動がさらに悪化しました。中東産原料に対する15%の関税が提案されており、これにより米国の樹脂コストが12~20%上昇し、品質が許す限りリサイクルグレードへの代替を促進する可能性があります。ヘッジや自社樹脂供給を持たない中小規模のコンバーターは運転資金の逼迫に直面し、業界の統合を加速させています。

* ブランドオーナーの紙ベースフレキシブルへの転換(CAGRへの影響:-0.3%): 環境意識の高まりから、一部のブランドオーナーはプラスチックから紙ベースのフレキシブル包装への転換を進めています。特に先進国市場の消費財分野でこの傾向が見られます。

* 詰め替え/再利用モデルによる需要減少(CAGRへの影響:-0.2%): EUや北米の都市部市場では、詰め替え・再利用モデルの普及が進んでおり、これが新規のプラスチック包装の需要を減少させる可能性があります。

セグメント分析

包装タイプ別:フレキシブル包装の優位性加速

フレキシブル包装は2024年の売上高の54.65%を占め、2030年まで年率4.56%で成長すると予測されており、硬質包装よりもはるかに速いペースでプラスチック包装市場を拡大させています。燃料費の高騰や容積重量運賃は、パウチ、メーラー、ラップフィルムへの構造的な移行を後押しし、物流コストを削減しています。コンバーターが賞味期限を損なうことなくEPRフレームワークを満たすモノマテリアルオプションを展開するにつれて、フィルムやラップはさらに牽引力を増しています。硬質ボトル、ジャー、トレイは、構造やプレミアムな棚での存在感が不可欠な場所では依然として不可欠ですが、再封可能なジッパー、注ぎ口、スタンドアップ形式が従来の機能的優位性を侵食するにつれて、そのシェアは徐々に減少しています。両方の形式を提供する統合サプライヤーは、ブランドオーナーがベンダーベースを合理化するにつれて、より高いウォレットシェアを確保しています。

硬質包装のサブセグメントは、樹脂価格の高騰が価格転嫁能力を上回る場合に利益率の圧迫に直面しますが、フレキシブル包装の同業他社は、ユニットあたりのグラム重量を軽くすることでリスクを軽減しています。ガラスや金属への代替はニッチなままであり、飲料や缶詰食品に限定されています。トレイメーカーは、オーブン対応や電子レンジ対応機能が価格プレミアムを享受する食品サービスチャネルで関連性を維持しています。全体として、フレキシブル包装の量と成長における二重のリーダーシップは、予測期間を通じてプラスチック包装市場を牽引する中心的な役割を確固たるものにしています。

素材別:ポリプロピレンの性能向上による成長

ポリエチレンは2024年にプラスチック包装市場シェアの42.32%を占めましたが、ポリプロピレンの5.79%という優れたCAGRは、最も急速に成長する樹脂ファミリーとしての地位を確立しています。PPのより高い耐熱性、改善された透明性、および優れた密封性は、リサイクル要件を満たしつつ食品安全性を確保するモノマテリアルソリューションを促進します(Klöckner Pentaplast, “Recyclable High-Barrier Films,” kpfilms.com)。PETは、確立されたボトルtoボトルリサイクルループにより飲料分野での強固な地位を維持していますが、機械的リサイクルの限界が、高価なケミカルリサイクル能力の追加なしにはリサイクル含有量を制限しています。PVC、ポリスチレン、その他のスチレン系樹脂は、より厳しい環境規制とブランドオーナーによる不採用により需要が減退し、バイオベースおよび特殊コポリマーのニッチ市場にスペースを開放しています。

ケミカルリサイクルの経済性は、安定した解重合経路を持つ樹脂にさらに有利に働きます。したがって、PETとPPはより大きな設備投資を誘致する一方で、PSとPVCのプロジェクトは投資のハードルをクリアするのに苦労しています。樹脂サプライヤーは、進化するEPRフレームワークとFDAの食品接触規則の中で、材料移行中にコンバーターをガイドするアプリケーションエンジニアリングチームを通じて差別化を図っており、これは非常に高く評価されるサービスです。

最終用途産業別:ヘルスケアが成長を牽引

食品は2024年にプラスチック包装市場規模の28.43%という支配的なシェアを維持しましたが、ヘルスケア・医薬品分野は2030年まで6.64%のCAGRで成長チャートをリードしています。高齢化、慢性疾患治療薬の増加、バイオテクノロジーのコールドチェーン要件が、厳格な滅菌性およびバリア仕様を必要とするブリスターパック、IVバッグ、プレフィルドシリンジの需要を高めています。規制承認サイクルは既存の材料とベンダーを固定し、樹脂価格の高騰を相殺するプレミアム価格設定を可能にしています。飲料包装は量では食品に次ぐものの、特殊クロージャーやオンザゴー形式を通じて利益率を向上させています。化粧品・パーソナルケアは、プレミアム化により材料費の高騰を価格転嫁できるため、安定した地位を維持しています。

電子機器や自動車などの産業ユーザーは、静電防止性や耐薬品性といった特性が特殊な樹脂ブレンドを正当化するニッチな価値プールを代表しています。各セクターにおいて、価値創造は量から技術性能へとシフトしており、深いアプリケーション知識と規制対応サポートを持つサプライヤーが有利になっています。

流通チャネル別:直接販売が支配を維持

樹脂生産者または大手コンバーターとブランドオーナー間の直接契約は、2024年の売上高の65.32%を占めました。複雑な規制、バリア性、リサイクル性要件は、包装設計と樹脂選択における緊密な協力を必要とし、直接的な関与を強化しています。しかし、ディストリビューターは、中小規模のコンバーターからの需要を集約し、メーカーが国内に拠点を置かない新興市場に対応することで、4.85%のCAGRでより速く成長しています。デジタルプラットフォームはチャネルの境界を曖昧にし、メーカーがオンラインで小規模な購入者にリーチし、フルフィルメントを外部委託することを可能にしています。

統合されたサプライヤーが合併後に販売リソースを合理化し、地理的リーチのためにディストリビューターにますます依存するようになるにつれて、オムニチャネルアプローチが支持されています。技術サービスは、特に医薬品や食品安全に不可欠な顧客にとって、直接販売の差別化要因であり続けています。ディストリビューターは、これに対応して、コモディティ化を避けるためにアプリケーション開発センターに投資しています。

地域分析

アジア太平洋地域は、2024年に世界の収益の41.23%を占め、7.02%のCAGRで拡大しており、プラスチック包装市場の成長を牽引する揺るぎないエンジンとなっています。中国が最大のシェアを占めていますが、より厳格な廃棄物輸入規制とカーボンニュートラルへの誓約により、現地生産者はリサイクル能力への投資を余儀なくされています。インド、ベトナム、インドネシアは、組織化された小売業とEコマースの浸透が深まるにつれて、二桁の量的な増加を記録しています。通貨の変動と地政学的な要因により、多国籍ブランドオーナーは、特定の国への過度な依存を減らすために、ASEAN諸国への調達を多様化しています。

北米は、医薬品需要、生鮮食品の物流、先進リサイクルハブの構築に支えられ、安定した中程度の成長を示しています。州レベルのプラスチック廃棄物法制は複雑さを増していますが、同時にリサイクル素材やモノマテリアル革新の機会も生み出しています。カナダで今後導入される全国的なEPRフレームワークは、リサイクル可能な包装への移行を加速させ、国境を越えたパートナーシップを奨励しています。

EPRとテザーキャップ規制の中心地であるヨーロッパは、緩やかな価値成長を経験していますが、世界の設計基準に大きな影響を与えています。高い労働力とエネルギーコストは、プロセス自動化と樹脂の軽量化を促進する一方で、規制当局はリサイクル含有量の閾値を押し上げ、ケミカルリサイクルへの投資を促しています。東欧のコンバーターは、ブランドが西欧のコストベースなしで地域的な近接性を求めるため、再移転プロジェクトを誘致しており、ポーランドやハンガリーへの資本流入を刺激しています。

ラテンアメリカと中東・アフリカはシェアでは劣りますが、急速な拡大の兆しを見せています。ブラジルは、バリア包装を必要とする農産物輸出から恩恵を受けており、GCC諸国は石油化学統合を活用して競争力のある価格の樹脂を輸出しています。アフリカ市場は使い捨て禁止を法制化し始めており、低グラム重量で高バリアのソリューションを手頃な価格で提供できるフレキシブル包装メーカーにとって肥沃な土壌となっています。

競争環境

R&Dとリサイクルにおける規模の経済が参入障壁を高めるにつれて、業界の集中度は上昇傾向にあります。AmcorによるBerry Globalの84.3億米ドルでの買収は、世界最大の多角化コンバーターを誕生させ、押出成形、ラミネーション、印刷資産を統合することで年間6.5億米ドルのシナジー効果を目指しています。この統合された事業体は、拡大したキャッシュフローをモノマテリアルフィルムのR&Dとグローバルなヘルスケア包装能力に投入し、樹脂サプライヤーとの交渉力を強化しています。

技術競争はコンバーターを超えて広がっています。樹脂生産者は、クローズドループ原料を確保し、戦略的顧客を囲い込むために、熱分解および解重合プラントへの投資を加速させています。バリアコーティング化学と相溶化剤添加剤に関する特許出願は2024年に40%増加し、知的財産をめぐる競争の激化を反映しています。樹脂と加工の両方を内製できる統合型プレイヤーは、複数のバリューチェーンノードで利益を獲得する一方で、独自の配合を持たない小規模なコンバーターはコモディティ化に直面しています。

バイオベースのスタートアップやケミカルリサイクル専門企業はベンチャー資金を誘致していますが、原料の集約や規模の経済といった商業化の課題に直面しています。大手コンバーターが破壊的なリサイクル企業に株式を投資してオフテイクを保証するなど、パートナーシップモデルが出現しています。Husky TechnologiesやSidelのような設備サプライヤーは、テザーキャップツーリング機能を新しい金型プラットフォームに組み込み、代替OEMを検討するコンバーターにとってスイッチングコストを生み出しています。全体として、競争優位性は、規制、持続可能性、性能要件を満たすターンキーソリューションを提供する能力にかかっています。

最近の業界動向

* 2025年1月:AmcorはBerry Globalとの84.3億米ドルの合併を完了し、年間6.5億米ドルのシナジー効果を目指しています。

* 2024年11月:ExxonMobilは、ベイタウンとボーモントの先進リサイクル能力を2億米ドルで拡張し、2027年までに年間10億ポンドの生産を目指すと発表しました。

* 2024年10月:Klöckner Pentaplastは、95%単一素材含有のリサイクル可能なバリアフローラップフィルムを発表しました。

* 2024年10月:Accredo Packagingは、食品用途向けにサトウキビ由来の100%バイオベース樹脂パウチを発表しました。

このレポートは、世界のプラスチック包装市場に関する包括的な分析を提供しています。市場の定義、調査の範囲、調査方法から始まり、市場の現状、成長要因、抑制要因、競争環境、将来の展望まで多岐にわたる情報が網羅されています。

市場の概要と推進要因

プラスチック包装市場は、Eコマースの急速な拡大に伴う耐久性の高いラストマイル包装の需要増加、コンビニエンスフードや飲料の消費拡大、そして代替素材と比較したコスト競争力の高さによって大きく牽引されています。さらに、ケミカルリサイクルインフラの拡大は、使用済みプラスチックからバージン品質のポリマーを生成し、食品やヘルスケア用途での100%リサイクル材使用を可能にすることで、市場の持続可能性と成長を後押ししています。欧州連合(EU)におけるテザーキャップ(容器にキャップが繋がった状態を義務付ける規制)の導入は、特殊クロージャーの需要を促進し、拡大生産者責任(EPR)の遵守に向けたモノマテリアルフィルムへの移行も進んでいます。これにより、リサイクル要件を満たす包装ソリューションへの関心が高まっています。

市場の抑制要因

一方で、市場にはいくつかの抑制要因も存在します。世界的な使い捨てプラスチックの禁止や課税は、プラスチック包装の使用を制限する動きとして顕著です。また、石油原料価格の変動は生産コストに影響を与え、ブランドオーナーが紙ベースの軟質包装など、より環境に配慮した代替素材への転換を進める動きも見られます。さらに、詰め替え(リフィル)や再利用(リユース)モデルの普及は、使い捨てプラスチック包装の需要を減少させる可能性があり、市場の量的な成長を抑制する要因となっています。

市場のセグメンテーション

本レポートでは、プラスチック包装市場を多角的に分析しています。

* 包装タイプ別:硬質包装(ボトル、ジャー、キャップ、クロージャー、トレイ、容器など)と軟質包装(パウチ、バッグ、フィルム、ラップなど)に分類されます。

* 材料別:ポリエチレン(HDPE、LDPE、LLDPE)、ポリエチレンテレフタレート(PET)、ポリプロピレン(PP)、ポリスチレンおよびEPS、ポリ塩化ビニル(PVC)、その他(EVOH、バイオプラスチックなど)が含まれます。特にポリプロピレン(PP)は、優れた耐熱性、透明性、バリア特性を提供し、厳格なリサイクル義務に対応するモノマテリアルソリューションを可能にすることで、ポリエチレンに対するシェアを拡大しています。

* 最終用途産業別:食品、飲料、ヘルスケア・医薬品、化粧品・パーソナルケア、その他の産業に分けられます。

* 流通チャネル別:直接販売と間接販売に分類されます。

* 地域別:北米(米国、カナダ、メキシコ)、ヨーロッパ(ドイツ、英国、フランス、イタリア、スペイン、ロシアなど)、アジア太平洋(中国、インド、日本、韓国、オーストラリア・ニュージーランドなど)、中東・アフリカ(アラブ首長国連邦、サウジアラビア、トルコ、南アフリカ、ナイジェリア、エジプトなど)、南米(ブラジル、アルゼンチンなど)といった主要地域および各国で詳細な分析が行われています。

市場規模と成長予測

プラスチック包装市場は、2025年には4934.2億米ドルの規模に達し、2030年までには5799.5億米ドルに成長すると予測されています。この中で、軟質包装セグメントが最も速い成長を示しており、年平均成長率(CAGR)4.56%で拡大しています。ケミカルリサイクルは、使用済みプラスチックからバージン品質のポリマーを生産し、食品やヘルスケア用途での100%リサイクル材使用を可能にすることで、初期導入企業にとって樹脂調達コストの削減にも寄与すると見られています。

競争環境と将来展望

レポートでは、市場の集中度、主要企業の戦略的動向、市場シェア分析についても詳しく解説しています。Amcor PLC、Mondi PLC、Sealed Air Corporation、ALPLA Group、International Paper、Huhtamaki Oyj、Tetra Pak International SAなど、多数の主要企業がプロファイルされ、各社のグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品とサービス、最近の動向が提供されています。

また、市場の機会と将来の展望として、未開拓の領域や満たされていないニーズの評価も行われており、今後の市場発展の方向性が示されています。

このレポートは、プラスチック包装市場の現状と将来の動向を理解するための貴重な情報源であり、市場の推進要因と抑制要因、詳細なセグメンテーション分析、そして主要な市場プレーヤーに関する洞察を提供しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 耐久性のあるラストマイルパックを求めるEコマースのブーム

- 4.2.2 コンビニエンスフードおよび飲料消費の急増

- 4.2.3 代替基材に対する費用対効果の高い性能

- 4.2.4 ケミカルリサイクルインフラの拡大

- 4.2.5 EPR準拠のためのモノマテリアルフィルムへの移行

- 4.2.6 EUのテザーキャップ規制が特殊クロージャーの需要を促進

-

4.3 市場の阻害要因

- 4.3.1 世界的な使い捨てプラスチックの禁止と課税

- 4.3.2 不安定な石油原料価格

- 4.3.3 ブランドオーナーの紙ベースフレキシブルへの転換

- 4.3.4 詰め替え/再利用モデルによる販売量成長の共食い

- 4.4 サプライチェーン分析

- 4.5 規制の見通し

- 4.6 技術的な見通し

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入の脅威

- 4.7.2 買い手/消費者の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

- 4.8 投資分析

5. 市場規模と成長予測(金額)

-

5.1 包装タイプ別

- 5.1.1 硬質包装タイプ

- 5.1.1.1 ボトルおよびジャー

- 5.1.1.2 キャップおよびクロージャー

- 5.1.1.3 トレイおよび容器

- 5.1.1.4 その他の製品タイプ

- 5.1.2 軟質包装タイプ

- 5.1.2.1 パウチおよびバッグ

- 5.1.2.2 フィルムおよびラップ

- 5.1.2.3 その他の製品タイプ

-

5.2 材料別

- 5.2.1 ポリエチレン (HDPE、LDPE、LLDPE)

- 5.2.2 ポリエチレンテレフタレート (PET)

- 5.2.3 ポリプロピレン (PP)

- 5.2.4 ポリスチレンおよびEPS

- 5.2.5 ポリ塩化ビニル (PVC)

- 5.2.6 その他 (EVOH、バイオプラスチックなど)

-

5.3 エンドユーザー産業別

- 5.3.1 食品

- 5.3.2 飲料

- 5.3.3 ヘルスケアおよび医薬品

- 5.3.4 化粧品およびパーソナルケア

- 5.3.5 その他のエンドユーザー産業

-

5.4 流通チャネル別

- 5.4.1 直接販売

- 5.4.2 間接販売

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 ロシア

- 5.5.2.7 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリアおよびニュージーランド

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 中東

- 5.5.4.1.1 アラブ首長国連邦

- 5.5.4.1.2 サウジアラビア

- 5.5.4.1.3 トルコ

- 5.5.4.1.4 その他の中東

- 5.5.4.2 アフリカ

- 5.5.4.2.1 南アフリカ

- 5.5.4.2.2 ナイジェリア

- 5.5.4.2.3 エジプト

- 5.5.4.2.4 その他のアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 アムコアPLC

- 6.4.2 モンディPLC

- 6.4.3 シールドエア・コーポレーション

- 6.4.4 アルプラグループ

- 6.4.5 インターナショナル・ペーパー

- 6.4.6 パクトグループ

- 6.4.7 プラスティパック・ホールディングス株式会社

- 6.4.8 フータマキ Oyj

- 6.4.9 UFlex リミテッド

- 6.4.10 コンスタンティア・フレキシブルズ

- 6.4.11 テトラパック・インターナショナルSA

- 6.4.12 ノボレックス

- 6.4.13 アンカー・パッケージングLLC

- 6.4.14 リキボックス(オリンパス・パートナーズ)

- 6.4.15 クアッドパック・インダストリーズSA

- 6.4.16 ダート・コンテナ・コーポレーション

- 6.4.17 アメリカン・パッケージング・コーポレーション

- 6.4.18 プリントパック株式会社

- 6.4.19 ウィンパック株式会社

- 6.4.20 シグマ・プラスチックス・グループ

- 6.4.21 ソノコ・プロダクツ・カンパニー

- 6.4.22 トランスコンチネンタル株式会社

- 6.4.23 グライフ株式会社

- 6.4.24 カバリス・グループ

- 6.4.25 ナンパック株式会社

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

世界のプラスチック包装は、現代社会において不可欠な役割を担う広範な産業分野でございます。その定義は、製品の保護、保存、輸送、情報提供、そして販売促進を目的として、プラスチック素材を用いて製造されるあらゆる種類の容器、包材、および関連部品を指します。食品、飲料、医薬品、化粧品、日用品、工業製品など、多岐にわたる分野で利用されており、その利便性、機能性、経済性から世界中で広く普及しております。特に、製品の品質保持、衛生管理、物流効率の向上に大きく貢献し、私たちの日常生活を豊かにする上で欠かせない存在となっております。

プラスチック包装の種類は、使用される素材と形状によって多岐にわたります。素材別では、ポリエチレンテレフタレート(PET)が飲料ボトルや食品容器に、ポリプロピレン(PP)が食品容器、キャップ、フィルムに、高密度ポリエチレン(HDPE)が洗剤ボトルや牛乳パックに、低密度ポリエチレン(LDPE)が食品ラップや袋に、ポリスチレン(PS)がヨーグルトカップや発泡トレーに、ポリ塩化ビニル(PVC)がブリスターパックやシュリンクフィルムにそれぞれ広く用いられております。これらの素材は、それぞれ異なる特性(透明性、バリア性、耐熱性、柔軟性など)を持ち、用途に応じて使い分けられております。形状別では、ボトル、ジャー、チューブ、トレイ、カップ、パウチ、袋、フィルム、ブリスターパック、キャップ、クロージャーなどがあり、製品の特性や消費者の利便性を考慮して多様な形態が開発されております。また、複数の素材を組み合わせた多層フィルムなども、内容物の長期保存や特定の機能付与のために広く利用されております。

プラスチック包装の用途は非常に広範でございます。最も大きな割合を占めるのは食品・飲料分野であり、ミネラルウォーターや清涼飲料のPETボトル、牛乳やジュースのHDPEボトル、ヨーグルトやデザートのPSカップ、スナック菓子やレトルト食品の多層フィルムパウチ、生鮮食品のPPトレイなど、数えきれないほどの製品に利用されております。これらの包装は、食品の鮮度保持、衛生管理、輸送中の破損防止、そして消費期限の延長に不可欠です。次に、医薬品・医療品分野では、錠剤のブリスターパック、点滴バッグ、注射器の包装、医療機器の滅菌包装などに用いられ、製品の無菌性や安全性を確保する上で極めて重要な役割を果たしております。化粧品・パーソナルケア分野では、シャンプーやリンスのボトル、クリームやローションのジャー、メイクアップ製品の容器など、デザイン性や機能性が重視される製品に多く採用されております。その他、洗剤や柔軟剤などの日用品、電子機器や玩具などの一般消費財、さらには工業製品の保護包装など、あらゆる産業でその用途が拡大しております。

関連技術も多岐にわたり、常に進化を続けております。製造技術としては、射出成形、ブロー成形、押出成形、真空成形、熱成形などが主要なものであり、これにより多様な形状の容器やフィルムが効率的に生産されております。また、包装の機能性を高めるための技術も重要で、酸素や水蒸気の透過を防ぐ高バリア性フィルム技術、内容物の鮮度を保つためのガス置換包装や脱酸素剤封入技術、開封性を高めるイージーオープン機能、再封性を可能にするジッパー機能などが挙げられます。近年では、環境負荷低減に向けた技術開発が加速しており、軽量化技術によるプラスチック使用量の削減、リサイクルしやすい単一素材化(モノマテリアル化)設計、再生プラスチック(PCRプラスチック)の利用促進、バイオプラスチック(植物由来プラスチックや生分解性プラスチック)の開発と実用化が進められております。さらに、使用済みプラスチックの回収・選別技術の高度化、機械的リサイクルだけでなく、化学的リサイクル(解重合、油化など)による再生技術も注目されており、資源循環型社会の実現に向けた取り組みが強化されております。

世界のプラスチック包装市場は、経済成長、人口増加、都市化、そしてEコマースの拡大を背景に、着実に成長を続けております。特に新興国における消費需要の増加や、利便性の高い加工食品や個食需要の拡大が市場を牽引しております。しかしながら、その一方で、プラスチック廃棄物による環境問題、特に海洋プラスチック汚染が世界的な課題として認識されており、市場は大きな転換期を迎えております。各国政府による使い捨てプラスチック規制の強化、企業によるサステナビリティ目標の設定、そして消費者意識の高まりが、市場の動向に大きな影響を与えております。これにより、従来のプラスチック包装のあり方が見直され、環境配慮型包装へのシフトが加速しております。原材料価格の変動やサプライチェーンの安定性も、市場の重要な背景要因となっております。

将来展望としては、持続可能性が最も重要なキーワードとなります。サーキュラーエコノミー(循環型経済)の実現に向けた取り組みがさらに加速し、プラスチック包装のライフサイクル全体での環境負荷低減が強く求められるでしょう。具体的には、リサイクルしやすい設計(Design for Recyclability)の普及、再生プラスチックの使用義務化や目標設定、バイオプラスチックの技術革新とコストダウンによる普及拡大が期待されます。また、スマートパッケージング(IoT技術を活用した鮮度管理やトレーサビリティ機能)、アクティブパッケージング(内容物の品質を能動的に保持・向上させる機能)、そして軽量化と高機能化を両立させる技術開発も進展するでしょう。消費者の環境意識の高まりは、企業にとってイノベーションを促す強力なドライバーとなり、環境に配慮した製品が市場で優位性を確立する時代へと移行していくと考えられます。規制当局、企業、消費者、そして研究機関が連携し、より持続可能で革新的なプラスチック包装の未来を築いていくことが期待されております。